拉卡拉兜兜轉轉終將上市?多重風險成隱患觀點

至少在現在看來,拉卡拉正處于多重問題纏身的時刻,不僅有龐大的競爭對手阻攔,還有不少遺留問題亟待解決。上市之后又該如何發展,只能靜觀其變。

據證監會最新消息,3月26日,第十八屆發審委將一次性審核包括拉卡拉、中簡科技、運達風電在內的5家企業。

“上市”對于拉卡拉來說,已經準備了太久太久,從2016年開始就在為登陸資本市場做準備,先是想要借殼西藏旅游不料失敗,轉向申請創業板IPO又主動終止,算上這次,已經是拉卡拉第三次向A股發起沖擊了。不過,拉卡拉的現狀似乎并不太好。

行業地位堪憂

作為曾經的第三方支付龍頭,拉卡拉在微信財付通、支付寶尚未普及的年代,擁有著絕對的話語權。

不過,時間從來不會等待任何人,隨著BATJ第三方支付業務的飛速發展,拉卡拉如今在行業的地位早已不復存在,公開資料顯示,目前財付通和支付寶在第三方支付市場中的占比早已超過90%,雙龍頭的地位已經無可動搖。這一點在招股書披露的近三年財務報表上也能初見端倪,拉卡拉的B端收單業務占據了主營業務的近90%,而2018年個人支付業務僅占1.9%。

拉卡拉在招股書中亦提到,雖然抓住了目前微信及支付寶掃碼支付和NFC支付興起的機會,迅速推出了智能POS、mPOS、超級收款寶等服務。

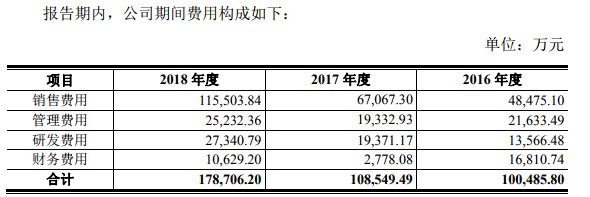

但隨著行業內同類產品和企業增多等因素,如果沒有抓住機遇,持續進行技術升級,將存在業績下滑風險。實際上,拉卡拉為爭取市場而做出的銷售費用也飛速增長。

對于支付寶、微信來說,未來的戰略布局已經放在了全球上,不久前支付寶進軍英國市場,與巴克萊銀行合作接入了11萬家商戶。微信也開始支持九種外幣結算,而拉卡拉目前只得局限于B端用戶發展。

招股書顯示,拉卡拉用在商戶拓展服務上的投入逐年遞增,而廣告服務的投入卻逐年減少,拉卡拉表示原因在于提高了渠道服務機構適用的分潤比例,另外,廣告費降低是由于在2016年底剝離了增值金融業務后需求減少。

不過,似乎B端的客戶對拉卡拉的服務都不太買賬,黑貓投訴顯示,不少的商家反映自己購買的拉卡拉POS機出現了提現不到賬,客戶已付款卻查不到,開店寶機器經常損壞無人修理、京東和淘寶上的拉卡拉旗艦店涉嫌虛假宣傳等情況。也有銷售渠道表示,在賣出拉卡拉的機器后,卻沒有得到提成和反潤。

剝離增值金融后遺癥仍在

此外,在21聚投訴上,對拉卡拉旗下平臺的近500條投訴中,有很多用戶質疑自己遭遇砍頭息:“貸款金額53000元,貸款兩年,但是實際到賬是46481,我現在是每個月還本金2208.33,本金加利息是2632.33元,如果我還24個月我本金就是53000元。”

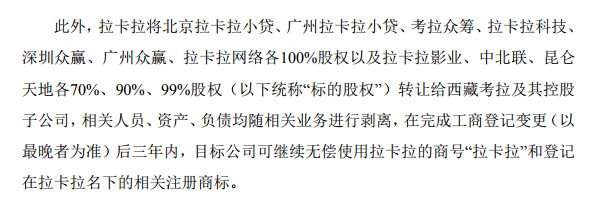

顯然,在3.15曝光714高炮等事件之后,網貸業務已然成了埋在拉卡拉身邊的定時炸彈,雖然招股書中提到拉卡拉于2016年已將包括用戶頻繁投訴的北京拉卡拉小貸公司在內旗下十幾家子公司剝離給了西藏考拉,但三年內,這些公司仍將無償使用“拉卡拉”相關商標。

值得一提的是,立信會計師出具的審計報告顯示,拉卡拉的毛利率分別為72.23%、55.4%和44.85%,剝離增值金融業務后,收入構成發生了一定的變化,拉卡拉2017年和2018年的毛利率均出現了下降,而第三方支付屬于技術、市場、監管等多種因素驅動的新興行業,未來不排除公司主營業務毛利率發生波動。

無實際控制人成隱患

根據天眼查,拉卡拉有46名股東,其中占股超過5%的股東包括聯想控股31.38%,孫陶然7.67%,孫浩然5.39%,達孜鶴鳴永創5.58%,陳江濤5.01%。

在股東之中,孫陶然和其兄弟孫浩然為一致行動人,戴啟軍與其配偶兄弟張洪林為一致行動人,黃圖平、陳烈、唐凌為一致行動人。招股書提到,在實際經營中無任何股東對公司的經營方針及重大事項的決策能夠做出實質影響,因此公司無實際控制人,這也可能導致決策效率降低而貽誤發展機遇,同時對公司經營的穩定性和連續性也是一大考驗。

另外,由于拉卡拉存在未為部分員工繳納社保和住房公積金的情況,可能存在歷史上由于繳納不及時而被相關主管部門處罰。

至少在現在看來,拉卡拉正處于多重問題纏身的時刻,不僅有龐大的競爭對手阻攔,還有不少遺留問題亟待解決。上市之后又該如何發展,只能靜觀其變。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。