雍禾醫療:營銷開支超成本、高價植發實為營銷買單 養固業務靠販賣焦慮“割韭菜”?觀點

“她經濟”主導新消費多年后,“他經濟”也正崛起,除去在3C數碼、鞋類等傳統消費品之外,醫美領域的男性消費市場也逐漸鋪展開來,特別是醫美的細分賽道——植發。

出品:新浪財經上市公司研究院

作者:新消費主張/cici

“她經濟”主導新消費多年后,“他經濟”也正崛起,除去在3C數碼、鞋類等傳統消費品之外,醫美領域的男性消費市場也逐漸鋪展開來,特別是醫美的細分賽道——植發。

然而,從雍禾醫療上市后的業績表現來看,這門“頭頂生意”似乎并沒有想象中那般暴利,2021年公司業績增收不增利,2022年公司營收、凈利潤雙降。除此之外,公司核心業務植發業務,在2022年量價齊降,即接受植發醫療服務的患者人數和每名患者的平均開支均出現了下滑。

植發收費那么高,為何開展植發業務的雍禾醫療還不賺錢呢?這或是由于各類機構植發服務同質性強,因此獲客成本較高。對于雍禾醫療更是如此,2020-2022年,公司營銷開支均遠超銷售成本及研發投入。

植發業務量價齊降、業績扭虧 收費高卻賺錢難

自2021年12月成功登陸港交所后,雍禾醫療尚未提交令投資者滿意的成績單。2021年,公司業績增收不增利,2022年公司營收、凈利潤雙降,共實現營業總收入14.13億元,同比下降34.89%,凈虧損0.86億元,同比由盈轉虧。

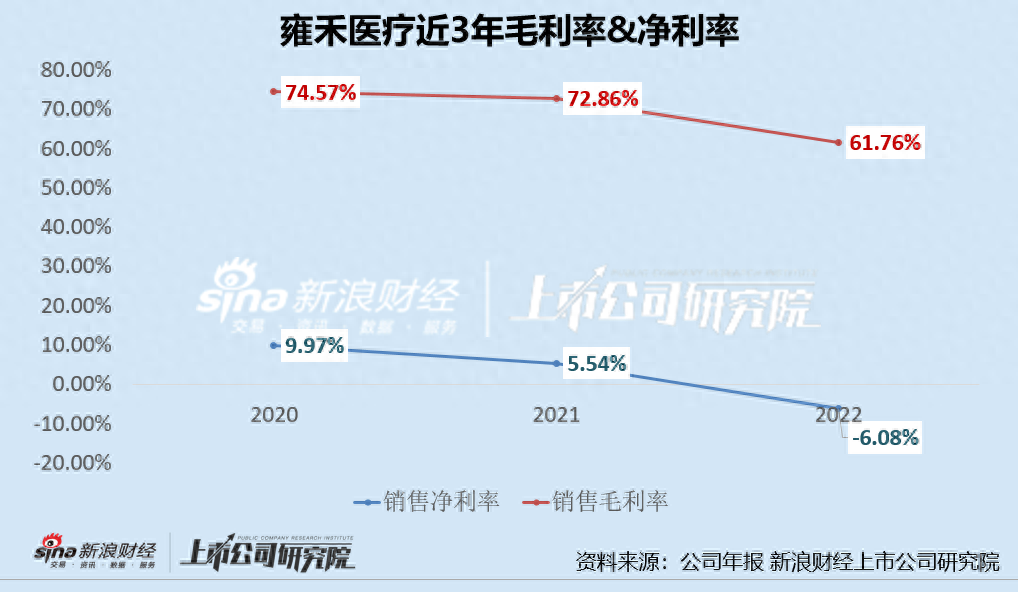

除此之外,從毛利率、凈利率等衡量指標來看,公司盈利能力也不容樂觀。2020-2022年,公司的銷售毛利率分別為74.57%、72.86%、61.67%;公司銷售凈利率分別為9.97%、5.54%、-6.08%,銷售毛利率和銷售凈利率均呈逐年下降趨勢。

分業務來看,公司兩大核心業務植發醫療服務和醫療養固業務的營收均出現了大幅下滑,其中,植發醫療服務2022年的收入為10.30億元,同比下降34.17%,占比72.90%;醫療養固業務營收為3.63億元,同比下降37.74%,占比25.7%。

從經營數據上來看,植發業務開展量價齊降,特別是植發患者數出現了大比例下滑。2022年公司接受植發醫療服務的患者人數和每名患者的平均開支均出現了下滑,其中接受植發醫療服務的患者數由2021年的58464人下降至2022年的39254人,同比下降32.86%;每名患者的平均開支由26643元下降至26251元,同比下降1.47%。

另外,公司接受養固服務的患者人數及復購率均出現了下滑,其中接受醫療養固服務的患者人數由10.53萬人下降至6.33萬人,復購率由29%下降至28.2%。

由以上數據可見,公司經營及業績均不容樂觀,投資者也紛紛”用腳投票“,公司股價在上市后持續下跌,截至7月13日,公司股價為6.81港幣/股,已遠低于15.8港元/股的發行價。

(資料來源:wind資訊)

相信大家都有一個疑惑,植發收費那么高,為何開展植發業務的機構還不賺錢呢?這或是由于各類機構植發服務同質性強,因此需要高額營銷開支獲客。

營銷開支超成本 消費者高價植發實則為營銷買單?

經營開展需要高額營銷推廣支撐,這與行業進入門檻、行業競爭格局、競爭激烈程度均有密切關系。目前,我國植發機構主要包括四類,分別是獨立的民營植發機構、連鎖植發機構、美容機構的植發部門和公立醫院植發科。由于植發手術技術成熟,操作更流程化,對醫生個人能力的要求相對較低,技術壁壘較低,公立醫院與民營機構的治療效果并無顯著區別。

由于低進入門檻,植發行業內各民營醫療機構間競爭較為激烈,并且競爭格局較為分散。目前獨立的民營植發機構市占率最高,達45.6%,其次是連鎖植發機構,市占率為23.9%。美容機構的植發部門和公立醫院的植發科市占率較低。同時,這也使得行業內獲客成本居高不下,高昂的營銷支出直接影響了行業內企業的盈利能力。

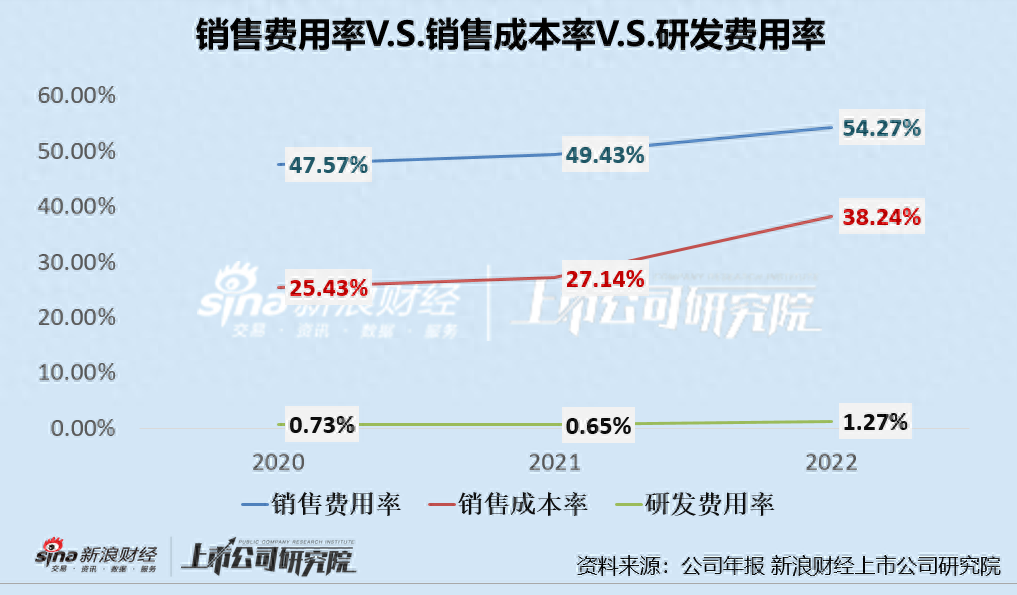

連鎖植發機構雍禾醫療一直都是重營銷的頭號選手,在營銷端投入從不手軟。從營銷支出來看,公司常年將超45%銷售額用于營銷,2020-2022年,雍禾醫療的銷售及經銷開支分別為7.80億元、10.73億元及7.67億元、營銷費用占總營收的比例分別高達47.57%、49.43%、54.27%。

然而,同期公司的營業成本卻僅為4.17億元、5.89億元、5.40億元,銷售成本率分別為25.43%、27.14%、38.24%;研發開支僅為0.12億元、0.14億元、0.18億元,研發費用率分別為0.73%、0.65%、1.27%。通過以上數據可以看出,公司營銷開支遠超研發開支,甚至是超出了公司銷售成本。

一時間,消費者不知是花大價錢植發還是買廣告?持續高昂的研發開支,或難帶動營收的增長,2022年雍禾醫療的營收、植發人數、養固人數均出現了大幅下滑。

毛囊養固業務靠販賣焦慮“割韭菜”?

雍禾收購英國健發品牌史云遜,并從 2019 年起開始在每個植發醫療機構中以“店中店”的模式設立了“史云遜醫學健發中心”,為患者提供專業的診療服務和定制化的養固服務。

值得關注的是,史云遜醫學養固收費也并不便宜,滋養抗衰套餐收費3500-26500不等,輕度脫發套餐收費2380-15000不等,重度脫發套餐收費11500-22000不等。由于服務價格較高,獲客依舊成為了史云遜的一個難題。

為了獲客,雍禾醫療推出了免費的毛囊檢測和醫生的面診。即消費者憑借提前預約,可以前往雍禾醫療門店或史云遜獨立門店進行免費的毛囊檢測和醫生的面診。然而,這份免費的“午餐”實則并不便宜。

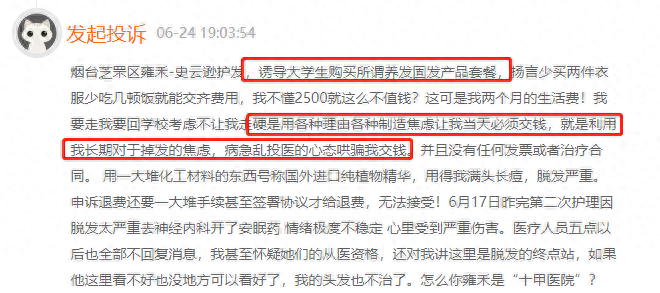

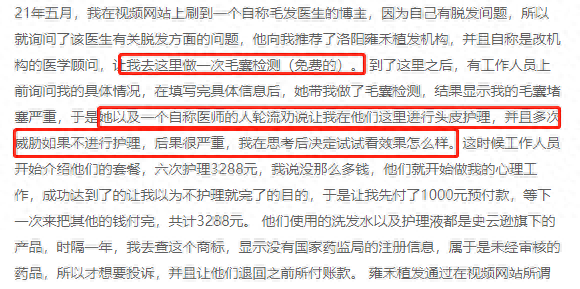

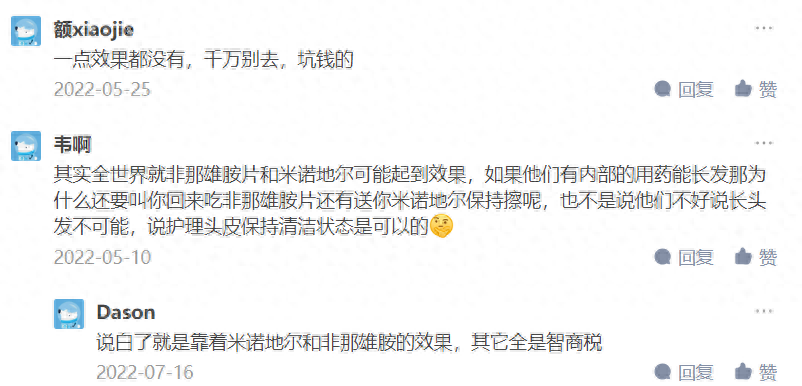

據知乎、黑貓投訴平臺上消費者反饋,在頭皮檢測后,史云遜頭皮檢測醫生和相關銷售人員會利用消費者對于脫發的焦慮情緒、販賣頭皮健康焦慮,勸說消費者購買養固套餐。這也被消費者調侃稱:“頭皮檢測雖然是免費的,但沒個幾千出不了門。”

(資料來源:黑貓投訴平臺)

(資料來源:黑貓投訴平臺)

值得關注的是,在部分輕度脫發套餐和重度脫發套餐中,雍禾醫療同時配了非那雄胺或米諾地爾,究竟是防脫藥物起作用還是史云遜品牌的產品起作用,尚未可知。

除此之外,史云遜頻繁推銷的基礎頭皮抗衰套餐中,治療組成主要是護理、洗發水等,僅靠護理和洗發水能否達到醫師承諾的延緩頭皮衰老、抗氧化、改善油脂炎癥、調節頭皮菌群環境、提高毛囊免疫力和毛囊吸收營養能力等,史云遜品牌旗下自研產品是真有效還是智商稅,依舊存疑。

(資料來源:知乎)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。