用友網絡擬赴港上市背后:頻靠資本運作輸血?經營"缺血"背后折射大客戶依賴弊端觀點

用友近年頻繁資本運作輸血背后是公司經營持續承壓,主業造血能力變差。值得注意的是,公司毛利率、現金流等與海外龍頭公司走出相反態勢。這種反差背后或折射出公司大客戶依賴的弊端,即更弱的話語權及持續惡化的現金流。隨著公司相關核心指標變差,公司信披動作似乎也在變形,相關核心指標數據疑似選擇性披露。此外,隨著相關公司業績進一步惡化,高懸的商譽減值計提風險或也值得投資者高度警惕。

文/夏蟲工作室

核心觀點:用友近年頻繁資本運作輸血背后是公司經營持續承壓,主業造血能力變差。值得注意的是,公司毛利率、現金流等與海外龍頭公司走出相反態勢。這種反差背后或折射出公司大客戶依賴的弊端,即更弱的話語權及持續惡化的現金流。隨著公司相關核心指標變差,公司信披動作似乎也在變形,相關核心指標數據疑似選擇性披露。此外,隨著相關公司業績進一步惡化,高懸的商譽減值計提風險或也值得投資者高度警惕。

2025年以來,A股上市公司赴港股上市持續升溫。根據公開資料不完全統計,已有超過30家A股上市公司遞表或正式發布相關港股籌劃上市公告。

來源:公開資料,部分截圖

為何引發A股上市公司港股二次上市熱潮?

一方面,港股作為國際化資本市場,或有助于相關公司全球化業務布局。我們發現,多家公司在公告中都提到了“助力全球化發展”等理由。

如3月12日,藍思科技公告宣布,為進一步推進全球化戰略布局,提升國際品牌形象,增強綜合競爭力,公司擬發行境外上市外資股(H股)股票,并申請在港交所主板掛牌上市;4月20日晚,大族數控發布公告,公司擬發行H股股票并在香港聯合交易所主板上市,其表示,此次籌劃港股上市主要是基于公司長期發展規劃,旨在深入推進公司全球化戰略進程,加速境外資本平臺建設,有效提升公司在國際市場的綜合競爭力。

另一方面,相關政策也支持港股二次上市。

據悉,2024年4月,國務院出臺《關于加強監管防范風險推動資本市場高質量發展的若干意見》,證監會基于此文件,與香港方面加強合作,推出五項措施以優化滬深港通機制,并助力香港提升其國際金融中心的地位,推動兩地資本市場的協同發展。其中提到一項便是“支持內地行業龍頭企業赴香港上市”。

基于上述背景,我們將對相關港股擬上市或轉H股上市公司進行深入復盤,看看相關標的質量究竟如何?港股二次上市募資又是否合理等等。

來源:wind,部分截圖

靠資本運作輸血?經營業績造血差

4月22日晚間,用友網絡發布公告稱,公司正在籌劃發行境外股份(H股)并在香港聯合交易所有限公司上市事項。對于港股上市,其稱主要為深入推進公司全球化2.0戰略,加強與境外資本市場對接,進一步提升公司綜合競爭力。

在24年年報中,公司稱,公司全面貫徹“立足亞太,服務全球”的全球化2.0戰略,加快拓展海外市場,海外業務收入同比增長超50%。新設立越南、日本、墨西哥、德國及阿聯酋子公司,深化在東南亞地區對菲律賓、柬埔寨、緬甸的業務布局,開始拓展美洲、歐洲及中東市場,為中企出海本地化服務和開拓海外市場提供了有效保障。助力中國港灣、上海實業、格力、極兔等中資企業加速拓展全球市場,并突破多個國家與地區的大型企業市場,先后簽約鳳凰衛視、香港中醫醫院、PTGarudaYamatoSteel等客戶,通過產品本地化與在地化經營為海外企業提供更領先的數智化服務。

值得注意的是,公司境外收入數據疑似有出入。24年年報21頁數據顯示,公司境外收入為2.18億元,同比增速僅為6.74%,這似乎與上述超過50%的增速出現較大出入。

值得注意的是,用友近年資本運作與經營業績形成鮮明對比。

一方面,公司頻頻資本運作募資。

除了此次用友網絡A轉H上市,公司旗下港股上市子公司暢捷通早在2021年也曾計劃H轉A上市。

2021年1月13日,用友網絡發布公告,旗下控股子公司暢捷通董事會審議通過擬在境內證券交易所上市的決議。用友網絡公告還表示,暢捷通本次A股發行完成后,公司仍是暢捷通的控股股東,暢捷通仍為公司合并報表范圍內的控股子公司,其財務狀況和盈利情況仍將反映在公司的合并報表中。

先后掛牌新三板的新道科技、用友金融也分別于2021年8月、9月遞交了掛牌精選層的申請,即沖刺北交所。2023年5月,用友分拆旗下專注汽車行業的子公司友車科技至科創板上市成功。

另一方面,公司近年主業表現較差,現金流持續惡化,短期債務壓力猶存。

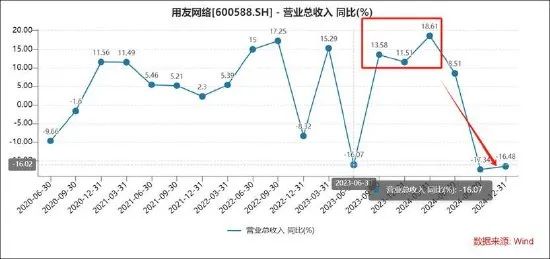

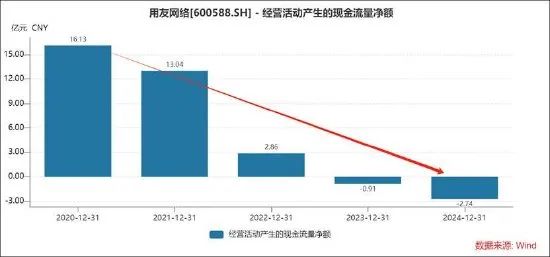

公司2024年營業收入首次出現負增長,營收降至91.53億元,同比下滑了6.57%。需要指出的是,近五年公司的現金流呈現出持續惡化態勢,經營凈現金流由20年的16.13億元降至24年的-2.74億元。此外,公司持續兩年虧損,累計虧損超30億元。

鷹眼預警顯示,公司近三期年報,現金比率分別為0.69、0.59、0.53,呈現出持續下降態勢。截至2024年報告期末,公司貨幣資金與交易性金融資產為65.6億元,而同期的有息債務超70億元,其中僅短期債務就超55億元。

轉型變革之困?核心指標下降有的被雪藏商譽是否埋雷

2023年啟動了公司歷史上最大的一次業務組織模式升級。公司此次業務組織模式升級以大型企業客戶業務行業化為重點,由原來以地區為主的組織模式升級為以行業為主的組織模式,通過組建23個行業客戶與解決方案事業部(下稱“行業事業部”),深入不同行業的前端業務場景,提供財務、供應鏈、人力資源、項目、資產等行業深化應用系統與服務,使能企業實現業務協同、業財業管融合的運營與管理創新,為客戶創造數智化時代的新價值。

看看其效果如何?我們按照季度收入看,公司23年三季度營收增速好轉,但24年二季度后開始急劇下滑,24年三季度及四季度持續出現負增長。

我們從前瞻性預收款看看其未來業績是否樂觀?

2024年公司合同負債(已從客戶收到但尚未達到收入確認條件的現金收款)為30.5億元,較2023年年末增長8.8%,該指標22年及23年增速分別為14.4%、13.9%。可以看出,增速跌至個位數,且持續下降趨勢。

其中,用友云業務合同負債增速較22年較大下降,而訂閱相關合同負債增速較22年接近腰斬。2024年公司云業務相關合同負債為27.8億元,較2023年年末增長13.0%,訂閱相關合同負債為23.1億元,較2023年年末增長25.9%;23年云業務相關合同負債為24.6億元,較2022年年末增長28.0%,訂閱相關合同負債為18.3億元,較2022年年末增長38.8%;22年云服務業務相關合同負債實現19.2億元,較2021年年末增長21.5%,訂閱相關合同負債實現13.2億元,較2021年年末增長55.8%

云服務業務中的ARR(AnnualRecurringRevenue,年度經常性收入)是衡量企業訂閱制云服務可持續收入能力的核心指標,反映每年可穩定獲取的重復性收入。其本質是“可預測的訂閱收入年化值”,用于評估業務的健康度與增長潛力。頗為微妙的是,公司2022年及2023年均披露了云服務業務ARR收入情況,但24年年報并未查詢到相關數據披露。公司23年云服務業務ARR為23.5億元,同比增長15%;公司22年云服務業務ARR實現20.4億元,同比增長23.8%。

公司基本盤主要為大型企業客戶,24年報告期內,公司大型企業客戶業務實現收入58.64億元,占收入之比超60%,同比下降10.0%,核心產品YonBIP續費率達91.5%,而23年該指標為92.9%,22年核心產品續費率達105.5%。

在如此業績之下,用友似乎也慌了陣腳,總裁頻繁更迭引發市場關注。2019年,陳強兵接任公司總裁一職;2021年陳強兵卸任,創始人王文京重新兼任總裁;2024年1月王文京再次卸任總裁,陳強兵重新接棒;2025年1月,黃陳宏空降接任,黃陳宏上任僅88天后卸任,2025年4月王文京再度回歸。

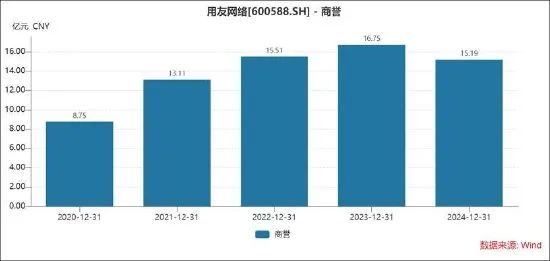

此外,公司賬面還有超15億元商譽高懸。值得注意的是,在公司業績下滑背景下,公司的商譽減值風險或需要重點關注。

2024年公司期末商譽原值為193,509萬元,計提商譽減值損失較上年增加1.56億元,其主要收購的用友政務及用友政務收購公司下滑所致。

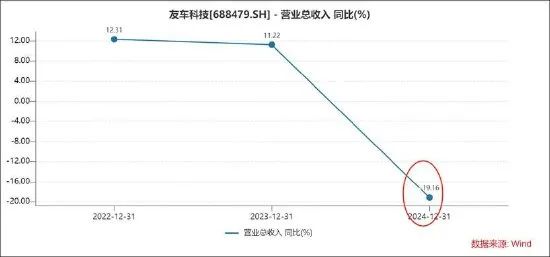

值得注意的是,公司車友科技業績罕見出現負增長。公司及控股子公司江西用友軟件有限責任公司于2010年收購用友汽車(原上海英孚思為信息科技股份有限公司)100%股權,形成商譽3.78億元。

友車科技主要系國內汽車行業領先的提供數智化解決方案、軟件與云服務的提供商。在歷史上,友車科技已經連續多年實現收入10%以上的增長率,但24年罕見出現大幅下滑,下滑幅度接近20%。

大客戶依賴之困?話語權薄弱與更差的現金流與更低的毛利率

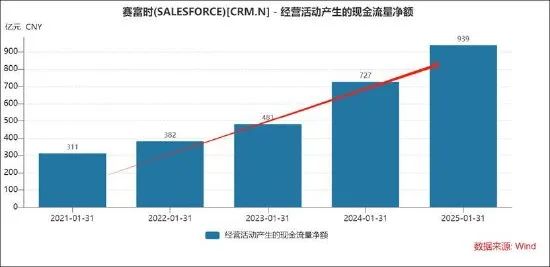

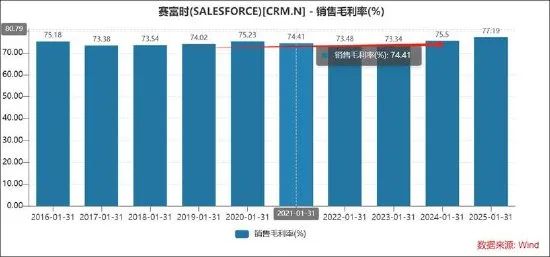

一般而言,公司開展訂閱業務,理論上公司具備占用下游資金能力,但事實是,公司的現金流反而越來越差。訂閱付費的優點在于,用戶提前支付但未提供服務的資金,增加了經營杠桿,為公司未來業務拓展提供幾乎無風險的資金彈藥。以行業龍頭Salesforce為例,其現金流近年呈現持續走高態勢,表現十分優秀。

然而,用友網絡卻完全走出了相反趨勢,具體如下圖:

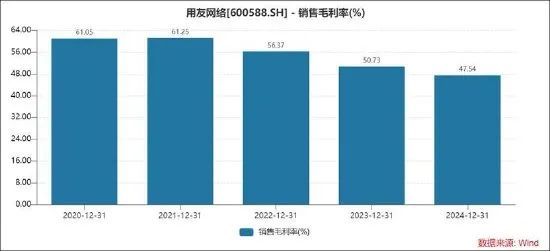

除了現金流表現差異外,公司的毛利率也出現差異。用友網絡的毛利率由此前的61%水平逐漸下降至47%左右,而Salesforce卻能持續多年穩定維持70%以上,且有上升趨勢。

為何用友網絡差異如此懸殊,這背后深層次動用又會是什么?

需要指出的是,公司的客戶結構包括企業客戶市場的大型企業客戶、中型企業客戶與小微企業客戶,以及政府及其它公共組織客戶。公司的大型企業客戶業務占公司收入比重最大,客戶群體以大型央國企為主。2022年至2024年,公司大型企業客戶業務收入占公司營業收入的比重分別為67.5%、66.5%、64.1%。截至報告期末一級央企新增簽約7家,累計簽約44家。公司成功簽約招商局集團、中國中化、中交集團、中國中車、保利集團等公司。

在這種大客戶為結構的商業模式下,用友或面臨兩大問題,議價能力及售后維護成本問題。

事實上,相關數據也進一步驗證相關信號。鷹眼預警顯示,近三期年報,公司應收賬款與營業收入比值分別為22.95%、25.68%、26.46%,持續增長。若加上8.65億元的合同資產,該比重將會更高。

此外,公司的銷售費用率居高不下。近三期年報,公司銷售費用與營業收入比值分別為24.14%、28%、28.64%,持續增長。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。