市值蒸發超八成!主業不濟,轉型受阻,善變的趣店會成“阿斗”?互聯網+

一家企業的基因,在很大程度上由老板所決定,這在創業企業尤甚。

互聯網金融股票行情,一直都是行業“晴雨表”,特別是在美上市的中概股。2018年,這些中概股遭遇“大空襲”,股價慘跌現狀完全印證去年行業不景氣。

去年年底,趣店官宣,新增3億美元股權回購計劃,公布了2019年扣除非經常性損益、調整后凈利潤35億元人民幣的目標構想。

公告一出,股票迎來了久違的大漲。然而將視線拉回:趣店上市第一天,股價便創下最高的35.45美元,隨后一路暴跌至4美元,短短一年多時間蒸發近9成,此后一直在低位徘徊,一蹶不振。

投資人不間斷狂拋,媒體屢屢質疑,讓這家因頻頻變換主業的公司內憂外患,尤其是兩大主營業務增長乏力、前途未卜,更讓行業不斷看低。

從財務數據來看,營收占比50%的小額現金貸業務,營收同比增幅一路下滑,從今年一季度的11.5%降到二季度的7.8%,三季度更是同比減少9%。

原因無他。今年8月,趣店與螞蟻金服終止合作,失去了支付寶流量入口和芝麻信用用戶分析系統的支撐。

優質消費場景(優質用戶來源與第一道風控屏障)的流失,對趣店業務發展恐是一場“釜底抽薪”,這從三季度數據可見一斑。

再來看,三季度營收占比30%的大白汽車,也出現了營收環比下滑的情況。

從2017年10月趣店上線大白汽車項目,到2018年第二季度,大白汽車在總收入中占比35%,而進入第三季度營收占比便降到30%。具體業務上,大白汽車大規模收縮之前看好的三四線市場,大有草草收兵之勢。

從趣店賴以成名的校園貸、現金貸,繼而大白汽車,乃至近期的在線教育等,任何趣店迅速的戰略/業務調整,早已被社會所習慣,但行業擔憂是:善變的趣店,前路何在?

押寶大白汽車-折戟又沉沙

從趣店賴以成名的校園貸,繼而現金貸,再到大白汽車,趣店一直在變招。

2017年11月,趣店推出了汽車分期業務-大白汽車,由羅敏親自帶隊,瞄準三四線城市年輕人購車需求,寄希望于將其打造成新的業務增長點。

至2018年一季度末,趣店便在全國175個城市開設了175家線下自營門店。

在羅敏躊躇滿志,以其一貫的迅雷不及掩耳之勢布局大白汽車之時,他可能忽視了汽車行業發展情況,以及在此基礎上三四線城市年輕人的真實消費情況。

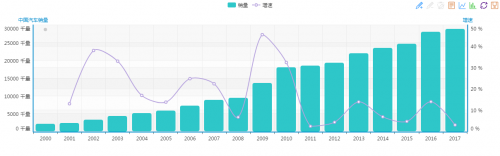

WIND數據, 我國汽車市場逐漸趨于飽和,自2011年以來,我國汽車銷量的增速均維持在較低水平,2017年增速降至3.04%。

大和資本發表研究報告預測,2018年中國汽車銷售量將同比下降3%,明年則跌5%。逆市而為,這可能是羅敏大白汽車草草收縮的根源。

▲ 數據來源:wind 中國汽車工業協會

很快羅敏應該發現了大白汽車的戰略失誤,買得起汽車的用戶都在一二線城市后,便只能迅速通過大規模關店,重歸一二線。

大白汽車的失利,除了基于行業形勢的判斷失誤之外,也跟其自廢武功,拋棄自身擅長的運營方式有關。

以趣店引以為傲的校園貸、現金貸運營模式為例,趣店做的都是中介平臺,本質是輕資產的。

然而,這次趣店卻沒有選擇自己擅長的輕資產金融模式,大白汽車采取自建門店、集中采購車輛的重資產運營模式,多采用融資租賃的直租方式為用戶提供三到四年分期付款用車服務。

重資產模式下的車輛采購和店面租賃以及大量人員雇傭,必然需要大量的資金投入,作為一項主營業務,這直接導致公司長期資金流動性緊張、經營成本高企,這在公司財務不景氣下影響更壞。

針對第三季度大白汽車收縮,趣店表示,調整的目的是為了順應汽車市場整體增速下滑的大環境,更加“專注于風險調整后的盈利能力”。

在業內人士看來,一個公司的業務布局不能如此兒戲,這與羅敏一向的追逐“風口”經濟一脈相承。無論是屢戰屢敗還是屢敗屢戰,羅敏或許都難以去除“善變”的標簽。

那些“風口浪尖”上的機會,如果不做深入研究、打磨自身,就成了“捕風捉影”。

轉身教育、家政-峰回路難轉

繼大白汽車推出一年后,趣店又迅速變化賽道,目標轉向在線教育。2018年10月底,趣店正式推出了在線家教平臺“趣學習”。

據介紹,趣學習是一個“中小學名校教師1對1在線視頻輔導家教平臺”“學生在家就能輕松找到985/211院校、知名師范院校的講師在線上課”。

登錄趣學習APP發現,在線課程囊括了小學、初中、高中、藝術、考研等多個領域;課程定價低廉,多為15元/節;講師則多是來自江西師范大學本科二年級的學生。

在線教育與趣店一貫業務風馬牛不相及,毫無教育基因的趣店。有業內人士將趣學習解讀為趣店在原有“校園”優勢基礎上的再度開墾,也是大白汽車乏力后的又一轉型。

延續互聯網一貫的燒錢補貼獲客打法,趣學習把眼光投向了在校大學生,奔著新注冊用戶獎勵50元、邀請用戶獎勵50元的補貼,不少大學生注冊并邀請好友加入。

通過燒錢模式快速積累用戶,趣學習已喊出“50000講師在線等,1對1在線陪寫作業”的標語。不過,這一商業模式是否可行,卻要畫上一個大大的問號。

只靠流量堆積的講師隊伍大軍或許并不能滿足學子的真正需求,教育是一項更重質量的事業。依靠燒錢營銷打造出的師資力量,教學目的真實性已大打折扣,盡管平臺對老師的學歷等資料審核較嚴,但教學水平與教學內容卻不是僅憑個人資料可以衡量的。

另外,一對一教學,課程每節僅15元,這將很難與“高質量”教學聯系到一起,低價的授課費對優質教師資源毫無吸引力,又怎么保障高質量教育。

值得注意是,趣學習因講師質量、賬號僵尸化等問題頻頻引起爭議。趣學習曾強調,平臺將不對入駐講師收取抽成,講師自主定價,旨在快速吸引行業內高素質講師。

然而,主打的低價路線與目前家教市場的定價相差甚遠。而“零傭金抽成”的模式也使得趣學習的盈利模式成迷,不知是善變的羅敏自己也沒有弄清盈利方向,還是醉翁之意不在酒呢?

就一項具體業務而言,商業模式是成功的必要前提。如果是因目前主營業務萎縮,急需重新拓展校園師生場景,以謀后招。

那在線教育便失去了它應有的意義,畢竟教育不能完全視為商業行為,教育也不是簡單的流量堆積,而是知識與服務。

另從學生支付到將講師獲薪酬,存在一定時間差,相關費用在趣學習是“沉淀“一段時間。

對于市場普遍關心的保管課程學費是否有第三方監管問題,趣學習客服人員表示,不并知情,該板塊屬于趣店集團。

種種跡象表明,除了進軍教育外,趣店計劃該行做家政。羅敏在2018年成立的一家名為“廈門唯譜家科技有限公司”(下稱“廈門唯譜家科技”)。

根據一則招聘信息顯示,廈門唯譜家科技為趣店集團旗下項目VIP+唯譜家,專注于凈資產千萬美元以上的家庭。

主營業務包括保姆,育嬰,高端醫療,私人定制旅行,兒童陪伴,私人管家等,提供一站式全能管家式“黑卡”服務。創始團隊為趣店集團高管團隊。

看不清市場空間,找不出盈利模式,轉戰教育、家政恐峰回路難轉,但趣店卻一次次“變”的鏗鏘有力,究竟是什么造就了善變的趣店?

趣店善變基因-掌舵者造就

評價騰訊文化,最后的落腳點是馬化騰。是的,騰訊太大了,太難衡量了,但馬化騰卻是活生生的。同理推之,當我們在分析善變的趣店時,或許可以從羅敏身上找答案。

如果不是2014年3月趣分期上線,或許沒人知道羅敏是誰。2017年10月趣店(原趣分期)上市,羅敏隨之成為百億美金公司創始人。

關于這次成功,有消息稱,最初,分期樂(現名樂信)肖文杰想邀羅敏加入分期樂,并將自己的商業計劃和盤托出。

隨后不久,羅敏創辦趣分期,模式與分期樂相似度極高。圈內有人指責羅敏抄襲和背叛,但當媒體向兩名當事人核實時,雙方均不愿作出任何回應。

當時2014年,正值互聯網流量紅利盛極一時,那些信仰速度決定一切的創業者嗅到了巨大的機會,包括羅敏。

2014年7月,后來者羅敏將目標瞄準了母校江西師范大學,憑借“激情華麗的”演講,羅敏很快就招到了上百人,培訓3天上崗。

正是這種快速的打法,讓羅敏獲得了先機,叩響校園貸的大門。在校園貸高潮推進時,羅敏賴以成功的是一只強悍的千人地推部隊,以挨個宿舍發傳單的原始模式,拿下一所又一所高校,與一輪又一輪融資。

轉眼2016年,校園貸模式走到風口浪尖。先是一名21歲大學生借錢賭球后,欠債60萬跳樓自殺,緊接著是影響更大的女大學生裸條借貸……負面新聞層出不窮,監管部門對校園貸出手。

趣店決定退出校園市場,羅敏揮刀裁員,曾為趣店打下江山的1000多名地推全部離開,其中不乏核心成員。羅敏曾解釋,“我可以把所有的人都留著,但是如果所有的人留著,就會(一起死掉)。”

羅敏“忍痛割愛”式裁員被更多的貼上了“無情”的標簽,但關于裁員話題,遠不止如此。

上市前夕,有網友在社交平臺爆料,趣店裁員的方式是——沒有去開會,就被開除,有30多人沒有接到開會通知被裁。

公司按20元一股回購期權,兼職大學生沒有任何補助,待一年后上市時,趣店每股發行價達到24美元。

無獨有偶,2018年9月,200多名北京總部員工被派赴廈門出差,中途卻被告知,不能再回北京工作。

具體原因是,趣店宣布將總部從北京搬至廈門。200多人只有兩個選擇,要么離職,要么留在廈門。這則裁員方式頗具故事性,乃至有媒體將之比作“現代版魏孝文帝南遷”。

員工“被遷移”這事發生后,人們從“無情”之中多了一份深思:成功固然重要,但為了成功(控制成本)可以犧牲一切,包括基本的道德與尊重么?甚至是一個企業家應有的責任?

如果說,羅敏對員工近乎無情與冷漠背后,有著公司深層次的經營壓力。那于投資人而言,他的口無遮攔,可以用純粹的不負責任來形容了。

趣店上市后,面對外界對其商業模式的質疑,羅敏決定給予回應。于是在趣店上市4天后,《趣店羅敏回應一切》一文發出,羅敏下令第二天召開媒體見面會,但他沒想到風評急速變壞,只能連夜取消發布會,但公關部的滅火只能是徒勞。

任何羅敏的“經典語錄”都被股價記錄著,他針對壞賬的那句“不還錢就算了,當作福利送你”,讓公司市值一日蒸發近40億美元。

羅敏引發的輿論沖擊著趣店的股價,也時刻沖擊著投資人不安的心。

“無情裁員”、“過度妄言”,其實都可用個人管理風格來解釋。看過了太多的企業家,有爭議、有特色或許并不完全是壞事。可怕的是,掌舵者這份“任意灑脫”貫穿到整個企業的戰略選擇、業務布局上。

事實上,無論趣分期、校園貸、大白汽車,還是在線教育等業務布局,無不蓋著羅敏的印章。一家企業的基因,在很大程度上由老板所決定,這在創業企業尤甚。

“無情無責任”的裁員,口無遮攔的攪動資本市場,捕風捉影的戰略布局,快速的進攻與收縮,這些被社會驗證的標簽組合成了趣店的基因,這或許就是趣店善變的根源。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。