極兔IPO背后,飛速增長的價碼是什么?觀點

國內業務毛利率的壓力也來源于極兔自身的增長模式,極兔快遞業務毛利率轉正之后,2022年快遞業務毛利率轉正。

極兔要上市了。

最近赴港遞交招股書的快遞物流企業不少,最受關注的除了菜鳥,就是極兔。這家快遞企業很不一樣,在快遞行業已經進入極度內卷的時代后,極兔仍然保持了極高的增速。

這個速度有多快呢?

2020年到2022年,快遞企業市場份額變化中,中通從20.4%增長到22.1%,韻達從17%下滑到15.9%,圓通從15.2%微微上升到15.8%,申通從10.6%微增到11.7%……

而極兔的市場份額從2020年的2.5%,到2023年已經上升到10.9%。

從名不見經傳,到躋身行業前列,極兔只用了三年。要是放在商戰小說里,這妥妥的爽文一號主角。

正如那句經典的臺詞:“命運的饋贈早已在暗中寫上了價碼”。

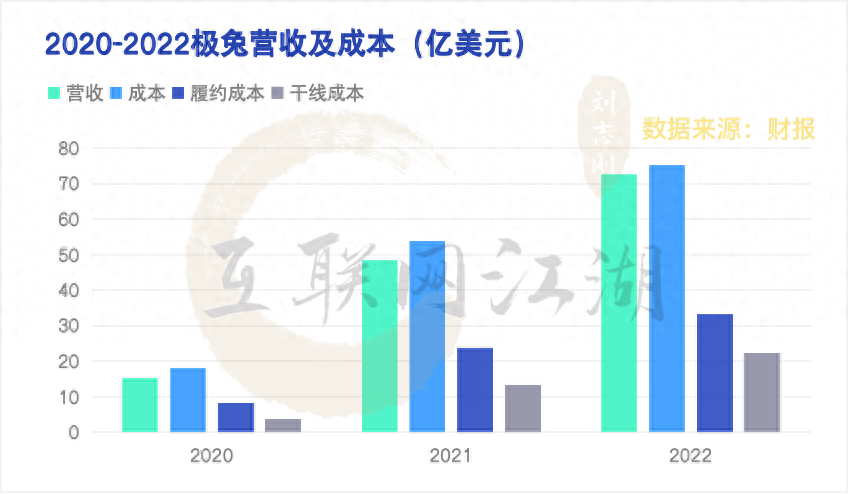

2020-2022三年,極兔速遞的稅后利潤分別為,-6.64億美元、-61.92億美元以及15.73億。

赴港IPO之際,人們的目光再度聚焦到增長與盈利的問題上:極兔還能不能繼續高速增長,盈利具不具備可持續性?對于這些問題,我們將從以下幾個方面來進行討論:

業務盈利的意義在于正向現金流

高增長背后,潛在風險決定估值上限

極兔模式“出口轉內銷”

并購增長的價碼:負債與虧損

極兔的增長其實沒有什么秘訣,核心就兩個字:燒錢。

2020—2022年,極兔的營收分別為15.35億美元、48.52億以及72.67億美元,同期的營業成本分別為17.97億美元、53.97億以及75.38億美元。從成本結構上來看,主要是履約成本和運輸成本,以2022年分別占到了四成和三成左右。

畢竟快遞行業就是高成本低毛利的行業,掙得都是辛苦錢,再加上極兔把價格壓的這么低,虧損其實不難理解。

極兔的價格有多低呢?

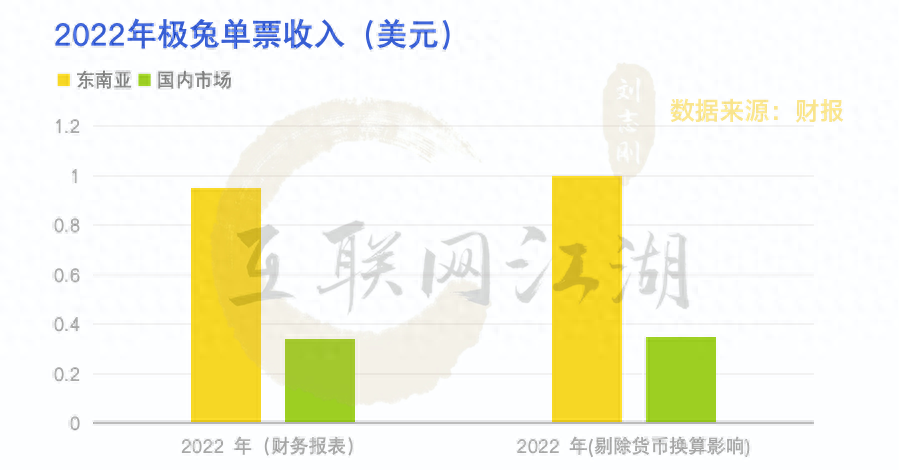

根據各家財報顯示,2022年,順豐的單票收入為15.73元,韻達是2.60元,圓通是2.59元,申通是2.52元。極兔方面,中國市場的單票收入為0.35美元(剔除換算影響),按照2022年12月31日的匯率計算,極兔的單票收入為2.43元人民幣。

作為野蠻人入局紅海市場,低價以及戰略性虧損也是必要的,拼多多、瑞幸都曾經證明了這一點。至少對于極兔來說,表面上,過去的高增長似乎也是戰略性虧損的一個正向結果。

不過,低價戰略下的高增長帶來的虧損同時,也可能帶來了潛在的風險。

從營收上看,極兔“豹變”更多是在2021年。2021年12月極兔收購百世快遞,并表之后極兔營收猛增,完成縱身一躍。

也就是在這一年,極兔的資產負債率從138.81%猛增到了201.40%。

高資產負債率意味著什么?

意味著業務規模的快速增長,同時也意味著沉重的盈利包袱。

從2021年極兔速遞的財務數據來看,負債方面,流動負債13.11億美元,非流動負債達109.75億美元。

這些非流動負債中,絕大部分是按公允價值計入損益的金融負債,2020—2023年,這些金融負債分別為18.12億、104.87億以及77.65億美元。

計入損益,意味著這些金融負債會直接影響利潤表現。這么高的金融負債,計入損益后也顯然是會對極兔利潤的表現有很大影響的。

根據招股書披露的數據,2020年、2021年、2022年,期內利潤分別為-6.64億美元、-61.92億美元、15.73億美元。

對于2022年的盈利,極兔方面也在招股書解釋:“由于按公允價值計入損益的金融負債的公允價值收益”。

翻譯一下大概就是:“因為當期金融負債的影響減小了,所以報表上的利潤增加了”。換言之,假如某一天按公允價值計入損益的金融負債損益增加,那么報表上的利潤也可能會減少。

實際上,2022年,極兔其實并沒有真正實現經營性盈利。根據招股書,2022年,極兔仍然錄得經營性虧損13.89億美元。

從更能反映出業績質量的經營性盈虧來看,2020—2023年,極兔分別錄得經營虧損6.06億、16.47億、13.89億美元,累計經營虧損36.42億美元。另外,2023年上半年未經審計的財務數據顯示,極兔經營虧損為16.36億美元,2022年同期為6.21億美元。

由數據來看,上半年業務上的盈利模型可能還沒有跑通,經營虧損仍然是需要解決的問題。

由于長期經營虧損,來自外部的融資就顯得尤為重要了。

現金流情況也似乎證明了這一點。

從招股書來看,2020年到2022年,公司經營活動產生的現金流凈額分別為-1.55億、-9.67億、-5.20億美元;投資活動產生的現金流凈額分別為-6.35億、-10.01億以及-8.60億美元;融資活動產生的現金流凈額分別為12.85億、34.70億以及8.81億美元。

天眼查APP融資歷程顯示,極兔從2017年開始至今經過了數輪融資,總融資金額超過64億美元。

再結合本次招股計劃來看,更多的募資還是為了經營。

計劃募集的35.27億港元中,30%用于升級物流網絡基礎設施能力;30%用于市場和業務拓展;30%用于技術研發、創新以及10%的日常運營資金。

高情商的說法是,募集資金是為了未來主營業務以及競爭力的打造。

低情商的說法是,大部分資金還是要用于繼續尋找自身的核心競爭能力,以彌補接下來的可能會出現的資金的需求缺口。

所以即便是拿到了資金,接下來,能不能真正在經營上扭虧為盈,經營現金流能不能轉正,就顯得更為關鍵。

赴港IPO,極兔模式“出口轉內銷”

老實講,相比百億美元的估值,35億港元的募資金額其實不高,何況此前的融資中,極兔也被紅杉資本、騰訊、高瓴資本等機構看好。

不過,坊間亦有傳聞,此次募資不高的原因可能在于市場熱情沒有想象中那么樂觀。

這里面有宏觀因素也有微觀因素。

宏觀影響在于,全球金融市場仍受仍處美聯儲加息周期影響,且港股剛剛經歷了一輪大跌,個股也難免會受到波及。

微觀影響可能在于,對于不怎么賺錢快遞行業,以及極兔自身的經營模式,市場可能仍然有些疑慮。

快遞行業是好行業,但這個行業確實賺的是辛苦錢。最賺錢的幾家企業,毛利率其實都不算高。

拿毛利比較高的三家菜鳥、順豐,京東來說,2021到2023財年,菜鳥的毛利率分別為10.5%、10.7%以及10.5%,京東20年到22年的毛利率分別為8.58%、5.52%以及7.35%,順豐同期毛利率分別為16.35%、12.37%以及12.49%。

對比來看,極兔的毛利率就顯得有些低了。

招股書顯示,2022年快遞業務毛利率轉正,2023年上半年快遞毛利率為6.7%。同期,

圓通毛利率11.07%,韻達毛利率10.94%。

極兔快遞業務毛利率轉正之后,增速其實不慢,但最終能增長到一個怎樣的毛利水平,仍需要觀察。

互聯網江湖認為,外界擔心的可能是,接下來極兔國內業務毛利率轉正的壓力可能會比較大。

在業務上,極兔主要集中在兩個市場:國內和東南亞。

極兔的東南亞業務的毛利率其實并不低,但成長空間其實并不高,而且從2020—2023年期間的表現來看,毛利率有一定程度的下滑。這三年,東南亞業務的毛利率分別為29.8%、27.8%以及20.0%。而國內業務方面,毛利率也一直都沒有轉正。

國內業務毛利率的壓力來源于競爭。

電商行業的增長降速,會進一步傳導到快遞行業,整個快遞行業的競爭將會加劇。

國家統計局數據顯示,2022年全國網上零售額達13.79萬億元,實物商品網上零售額11.96萬億元,增長6.2%。而主要電商平臺中,2022年天貓GMV下降了7%,京東今年一季度商品收入下降了4.3%。

也就是說,整個電商行業的增長不樂觀。

電商平臺中唯一增長的是拼多多,而眾所周知,極兔國內業務就是靠著拼多多起家的。然而從招股書來看,極兔來自第一大客戶的收入占比也有所下降。

招股書顯示,2020年、2021年及2022年,來自最大客戶(一個主要電商平臺)的收入分別為543.0百萬美元、1715.4百萬美元及1231.3百萬美元。營收占比從35.4%下滑到16.9%。

當然,第一大客戶的營收占比下降不一定是壞事,這也意味著營收結構進一步優化,客戶結構多元化,進一步降低了業務風險。不過,對極兔來說,這也同樣意味著接下來的市場競爭會更內卷。

國內業務毛利率的壓力也來源于極兔自身的增長模式。

面對這個日益內卷的市場,要么繼續靠低價搶市場、搶客戶,要么加大對基礎設施的投入,做好服務,提升服務質量直面三通一達的競爭。無論哪種選擇,帶來的都是成本上的壓力,這就對運營效率提出了更高的要求。而極兔模式能不能滿足這樣的運營效率還需要驗證。

極兔模式是直營、加盟之外的區域代理模式,這種模式下不需要招募加盟商,而是授權代理商,代理商以極兔品牌開展業務。而極兔負責投建轉運中心,運輸網絡。

換句話來說,代理商更像是極兔的“客戶”。

極兔模式的優點在于,在海外有很強的適應性,但區域代理自身的運營效率會是一個劣勢,能不能適應國內高烈度的競爭環境,還是一個問題。畢竟代理模式下,各運營分部門執行力能不能做到一致,能不能做更精細化的成本控制?這些都是需要解決的問題。

極兔的解決方案是,在經歷初期的磨合后,會以部分股權作為對價,收購一部分公司的控股權,但股權其實也是成本,只不過這部分成本可能并不會直接體現在報表上罷了。

好的一面是,極兔在國內市場的規模效應正在顯現。

2020到2023年,極兔國內市場的包裹量分別為20.8億、83.3億和120億件,復合年增長率達到140.2%。同期,極兔的平均單票成本分別為0.51美元、0.41美元、0.40美元。

規模上來了,就有了降本的空間,只不過降本的幅度仍然不夠,畢竟折合人民幣之后,每單仍然平均虧損0.43元。接下來,降本的空間究竟還有多大?毛利率究竟何時轉正?可能是極兔需要回答的問題。

寫在最后:

有人認為,極兔注定不動、跑不遠,但不容忽略的一個事實是,按收入計,極兔依然躋身行業前列,并且上半年毛利率極兔整體的毛利率已經轉正。

另外,極兔本身就有很強的出海能力,港股IPO之后,這只奔向海外的“中國兔”能跑多遠?頗為值得期待。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,僅供以文會友,行業交流。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。