芯片代工產(chǎn)業(yè)的“生存游戲”互聯(lián)網(wǎng)+

導(dǎo)讀

巨額的投入,也帶來巨額的回報。

巨額的投入,也帶來巨額的回報。

文 | 零露 周天財經(jīng) 原創(chuàng)出品 不久前,中芯國際發(fā)布了 2021 年三季度財報,營業(yè)總額達 253.71 億元,同比增長 21.98%,扣非凈利潤 37.32 億元,同比增長 125.29%。但此時,中芯國際的形勢卻不如財報那樣漲勢喜人,財報公布的同時也公布了多名高管辭職的消息,引發(fā)市場擔(dān)憂。

中芯國際副董事長、執(zhí)行董事,半導(dǎo)體行業(yè)的領(lǐng)軍人物蔣尚義辭職; 執(zhí)行董事兼聯(lián)合首席執(zhí)行官梁孟松辭任,將繼續(xù)擔(dān)任中芯國際聯(lián)合首席執(zhí)行官; 周杰生辭任非執(zhí)行董事、董事會薪酬委員會等職務(wù); 楊光磊辭任獨立非執(zhí)行董事及薪酬委員會成員;

此次辭職的 4 人中,有 3 位臺積電舊日大將:蔣尚義曾擔(dān)任臺積電研發(fā)副總裁、共同首席運營官,梁孟松曾擔(dān)任臺積電資深研發(fā)處長,楊光磊曾擔(dān)任臺積電研發(fā)處長。自此中芯國際中再無臺積電背景董事。

其中蔣尚義、梁孟松被業(yè)內(nèi)稱為「師徒」,兩人曾帶領(lǐng)臺積電與美國 IBM 在 130 制程大戰(zhàn)中勝出,奠定了今天臺積電的決定性地位,而后兩人一前一后跳槽中芯國際,任職期間攻破了 FinFET 技術(shù),中芯國際像「開掛般」實現(xiàn)了 14nm 芯片制程的飛躍。甚至一度傳出 7nm 芯片有望試產(chǎn)的消息。

左:蔣尚義, 右:梁孟松,兩人曾是臺積電老將 圖片來源:新智元

此次的人事調(diào)整原因眾說紛紜,還沒有定論,但隨著全球缺芯問題加劇,芯片代工的重要性日益凸顯,整個行業(yè)進入了后摩爾定律時代,所有芯片代工產(chǎn)業(yè)公司面臨著“不進則退”的艱巨命題。

芯片產(chǎn)業(yè),就像是東亞產(chǎn)業(yè)演變的一個縮影:巨額投入才能保住行業(yè)地位,而一旦成功,每闖過一個周期,競爭者就逐漸變少,迎面而來的利潤獎賞也在提升,但下一輪又要求更大力度的投資,今天的頭部芯片代工企業(yè),每年的研發(fā)投入數(shù)以百億美金計,這樣的行業(yè)規(guī)律多多少少有些類似不久前熱映的電視劇「魷魚游戲」。

01 芯片代工,既是吞金獸也是印鈔機

01 芯片代工,既是吞金獸也是印鈔機

與互聯(lián)網(wǎng)產(chǎn)業(yè)的輕資產(chǎn)相比,芯片代工是一個極其燒錢的行業(yè)。昔日放緩芯片制造業(yè)務(wù)的英特爾,為了能重新成為世界先進芯片的領(lǐng)先制造商,在近年來狂砸 2872 億用來發(fā)展芯片制造業(yè)務(wù)。

行業(yè)巨頭臺積電在研發(fā)支出上就沒手軟過。自 2000 年研發(fā)費用首次超過 7 個億之后,臺積電的研發(fā)投入始終占營業(yè)收入的 7% 以上,并呈逐年上漲趨勢。臺積電在 2015 年到 2020 年的研發(fā)費用合計約 2600 億元,超過前 15 年的研發(fā)費用總和。今年的研發(fā)支出更是超過 1593 億元。

芯片代工業(yè),靠的不是一腔熱情,也不是赤手空拳,而是巨大的資本投入。

中芯國際更是每年將 20% 以上的錢都用在研發(fā)上,聯(lián)華電子、華虹半導(dǎo)體、高塔半導(dǎo)體、華潤微電子這些國內(nèi)代工廠每年的研發(fā)投入都占營收的 6% 以上。

巨額的投入,也帶來巨額的回報。

用于芯片生產(chǎn)的光刻機在業(yè)內(nèi)有著「印鈔機」的美譽,目前全球唯一一家生產(chǎn)高端光刻機制造商是荷蘭的 ASML 公司,由于臺積電擁有其股份,每年 ASML 都優(yōu)先向臺積電供貨。甚至有消息稱,ASML 每年生產(chǎn)的一半以上的光刻機都被臺積電買走。

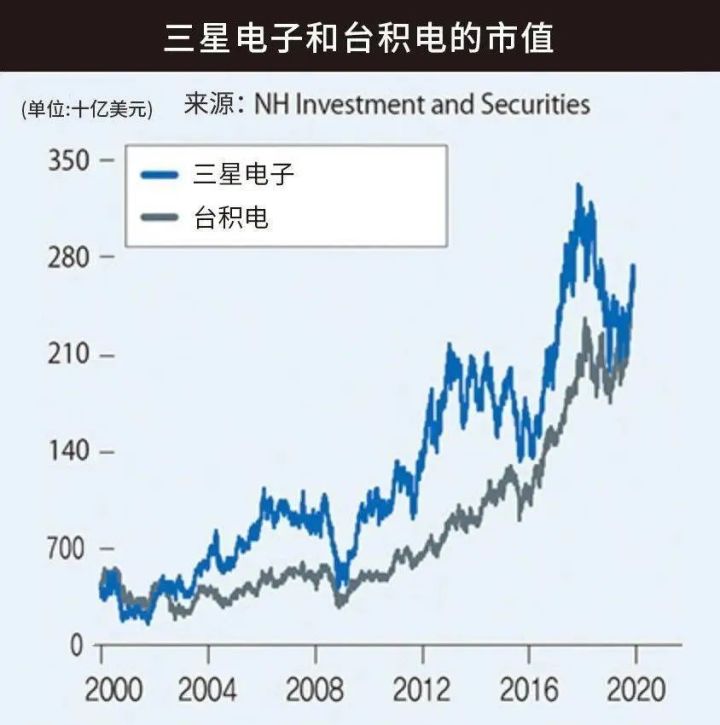

隨之而來的是臺積電的飛速發(fā)展。如今,臺積電市值將近 6100 億美元,營收逐年提升,2021 年三季度再次創(chuàng)下歷史新高,總營收約合人民幣 953 億元,同比增長 19.8%,;凈利潤達到 358 億元,同比增長 13.8%。并且,臺積電所生產(chǎn)的芯片,每一片都創(chuàng)造極高的利潤,以 7nm 芯片為例,其售價約為 1600 元,折算下來利潤能達到千元。

重賞之下必有勇夫,報酬豐厚,是廠家們?nèi)刖钟螒虻谋厝辉颉R粡堉讣咨w大的小芯片,包含的不僅是巨額利潤,也代表著產(chǎn)業(yè)主導(dǎo)權(quán)。因此,除了臺積電這個大玩家,另一巨頭三星也沒閑著,在芯片代工產(chǎn)業(yè)賺了個體滿缽滿。

其實,在三星龐大多元的業(yè)務(wù)中,芯片代工能撐起整個三星的半壁江山。三星第三季度財報顯示,其營收達到 73.98 萬億韓元(約 383.89 億人民幣),較上年同期增長 10%,占三星當(dāng)季營業(yè)利潤的一半以上。

可以說,截至今年 9 月底,各大芯片制造商用突飛猛進來形容毫不夸張。

02 少數(shù)人的游戲

【缺貨】與【漲價】是近年芯片市場的關(guān)鍵詞。全行業(yè)都彌漫著一股「饑餓」的氣氛,各大廠商使出渾身解數(shù)「屯糧備貨」,芯片代工巨頭家家爆單。洛陽紙貴,芯片不可避免的迎來了漲價潮。

據(jù)中國臺灣電子時報報道,全球知名晶圓代工廠企業(yè)聯(lián)電第四季度平均代工報價約漲 10%,明年一季度開始,繼續(xù)上調(diào)芯片代工價格約 10%,而與其年底合約到期的三大客戶也在漲價名單中。

臺積電也一直在漲價。今年 8 月,臺積電通知客戶 7nm 以上的制程新訂單全面漲價 20%。并預(yù)計將在今年 12 月后將 16nm 及以上的成熟制程工藝芯片代工價格上調(diào) 20%,另外包括 7nm 及更先進制程芯片的價格上調(diào)約 10%。

在市場如此饑餓的現(xiàn)狀之下,芯片代工這一塊市場肥肉,本應(yīng)催生出更多的新玩家,但事實卻是頭部企業(yè)開啟了瘋狂擴張模式,剩余玩家生存空間日益縮減。就像魷魚游戲中完成游戲速度最快的往往是那些在開局游戲中就表現(xiàn)頗佳,越來越熟練游戲規(guī)則的玩家。在充滿技術(shù)門檻的芯片代工中,也是如此。

這里就需要提到芯片代工的行業(yè)特性。芯片制造的技術(shù)主要包括芯片設(shè)計與加工技術(shù)。這兩項都需要大量的資金投入,為了分擔(dān)風(fēng)險,大多數(shù)公司一般將這兩項分開做。例如蘋果、高通、ADM、華為海思都是以芯片設(shè)計為主,生產(chǎn)則交給代工廠來做。

英特爾和三星則是兩者兼顧,被稱為 IDM(制造垂直整合)。IDM 想要維持下去,所需的資金是巨大的,三星作為韓國壟斷財閥,尚且可以保持平衡,英特爾則逐漸將重心轉(zhuǎn)向研發(fā),將芯片制造老大的位置讓給臺積電,如上文提到的,想要重回巔峰,則需要付出極大的資金成本,其中占比最多的是設(shè)備成本。

在芯片生產(chǎn)中光刻機是最重要的設(shè)備之一,在市場上,光刻機不但數(shù)量少,而且價格極為高昂,前文提到的 ASML 公司,也是目前世界上唯一能制造 EUV 光刻機的企業(yè),其今年的 EUV 產(chǎn)能約為 45-50 臺,每臺價格在 1.5 億歐元左右,約合人民幣 11.5 億元(EUV:能覆蓋 7nm 及以下制程需求的光刻機)。

在這幾十臺全球「限量版」的 EUV 中,臺積電就搶下當(dāng)中的 30 臺,剩下的才由三星、英特爾、SK 海力士等競爭對手瓜分,而剩下的企業(yè)只能買頭部淘汰下來的二手甚至多手設(shè)備。如此緊俏的市場形勢下,沒有龐大資金儲備的芯片代工廠是無力參與競爭的,也就導(dǎo)致了腰部及以后的玩家越難走出頭部企業(yè)的陰影。

隨著制程開始進入 5nm 時代,手機、個人 pc 等消費電子對于小尺寸芯片的需求量與日俱增,EUV 成為了剛需。雖然芯片的需求量上來了,可是市場上有制造能力、先進工藝的廠商就那么幾家。制造出來的賣不出去,能賣出去的造不出來,成為當(dāng)下芯片代工廠的痛點。

頭部玩家在聯(lián)手維持自己的行業(yè)地位,在這種情況下,中國大陸的芯片代工廠處境頗為不易。據(jù)全球知名市場調(diào)研機構(gòu)—TrendForce 集邦咨詢調(diào)查,目前在全球芯片代工市場份額中,臺積電依舊是全球最大的芯片代工巨頭,獨占 54% 芯片代工市場份額;而三星也得益于高通驍龍 5nm 芯片的獨家訂單,在芯片代工市場份額約為 18%,排名第二;在榜單中中國大陸僅有中芯科技一家上榜,市場份額約為 4%,排名第五。

技術(shù)和設(shè)備同時被掣肘,想要從中有所突破,并非一家一廠之力可以解決,就必須眾志成城,凝聚資源和人才,用大體量投入,共同攻克技術(shù)難題。

03 中國內(nèi)地芯片產(chǎn)業(yè)的進擊長征路

在過去很長時間里,中國內(nèi)地的制造業(yè)致力于打造全球供應(yīng)鏈,受“比較優(yōu)勢”理論影響,那時大家都相信只要做自己擅長的勞動密集型產(chǎn)業(yè)就好,對于芯片這類上游產(chǎn)業(yè)完全可以通過向外采購實現(xiàn)。

如今,隨著芯片需求逐年攀升,中國芯片的進口額逐漸接近 3 萬億元,約占國內(nèi)進口總額的20%,且不提產(chǎn)業(yè)安全問題,單看每年花掉 3萬億人民幣,實際上買的不是原材料(硅),而是智力勞動(工藝改進、設(shè)計能力),這對于科技人才云集的中國內(nèi)地來說,既是鼓勵也是刺激。

一系列產(chǎn)業(yè)摩擦之后,讓中國芯片產(chǎn)業(yè),尤其是芯片代工產(chǎn)業(yè)認(rèn)識到自力更生的重要性。

正是因為這一教訓(xùn),從去年以來眾多中國內(nèi)地科技企業(yè),責(zé)無旁貸,紛紛開始投入芯片行業(yè)。OPPO、小米、TCL、阿里、騰訊都開始在芯片行業(yè)布局。比如,阿里近期在收購紫光的比拼中,有一定幾率得手;華為也加大對國內(nèi)多個芯片企業(yè)的支持。國家也同時出臺一系列產(chǎn)業(yè)政策,比如「兩免三減半」等,在財政和稅收兩方面鼓勵芯片行業(yè)發(fā)展,為芯片行業(yè)建立了優(yōu)良的政策環(huán)境。

重壓之下無懼色,中國擁有世界上最完整的配套工業(yè)體系,也有巨大的市場內(nèi)需,發(fā)展的基礎(chǔ)有了,源動力也有了,技術(shù)攻關(guān)的底氣就有了。

在上游設(shè)備端,國內(nèi)在 28 納米光刻機方面,已經(jīng)有了技術(shù)突破;而中游的芯片設(shè)計端,華為海思已經(jīng)研發(fā)出 5nm 的麒麟 9000;而在芯片制造端,國內(nèi)芯片代工廠一改中國制造業(yè)「重生產(chǎn),輕研發(fā)」的習(xí)慣,加大對于研發(fā)的資金投入。

中芯國際將營收的 22% 用于研發(fā),并陸續(xù)在深圳、北京等地建廠擴能,一方面背靠國內(nèi)芯片市場,發(fā)展 28nm 成熟芯片的產(chǎn)能,創(chuàng)造收入爆發(fā)點,另一方面積極在 7nm 以下制程工藝中尋求突破。第二梯隊的聯(lián)華電子、華虹半導(dǎo)體、華潤微電子等企業(yè),也在積極的尋求技術(shù)發(fā)展。眾志成城下,整個產(chǎn)業(yè)鏈迸發(fā)出強大生機。

技術(shù)壟斷,已經(jīng)不是第一次出現(xiàn),顯示面板、新能源電池等都曾面臨過同樣的問題。中國的產(chǎn)業(yè)政策是行業(yè)發(fā)展的定海神針,讓中國企業(yè)沒有后顧之憂的向前行進。其實東南亞國家的中日韓無不如此,依靠持續(xù)不斷的巨額資本投入,后來居上,站到世界產(chǎn)業(yè)鏈的頂端,三星、寧德時代、惠普都是如此。

芯片的國產(chǎn)化任重而道遠(yuǎn),想要從一片蒼茫中平地而起需要大量的技術(shù)人才。而中國芯片制造方面的一直面臨著人才短缺的問題,放眼中國芯片代工企業(yè),挑起大梁的大部分都是臺積電的舊人。而在前文中提到的中芯國際高層變動的事件上可以看出,這種情況已經(jīng)開始有所變化。

目前,全國 18 所高校已設(shè)立集成電路博士授權(quán)點,加強人才培養(yǎng)。在近日結(jié)束的 EDA(電子設(shè)計自動化)領(lǐng)域的國際會議上,華中科技大學(xué)計算機學(xué)院呂志鵬教授團隊獲得了 CAD Contest 布局布線算法競賽的第一名。EDA 作為我國「卡脖子」關(guān)鍵技術(shù)之一,這個獎項不僅僅是榮譽,也是中國未來芯片的曙光。

雖然在芯片產(chǎn)業(yè)中國技術(shù)依然與世界頂尖科技存在差距,但是中國在芯片產(chǎn)業(yè)鏈國產(chǎn)化的進程已經(jīng)初現(xiàn)雛形,下游產(chǎn)品應(yīng)用將為產(chǎn)業(yè)鏈提供源源不斷的動力。

此時不爭一城一池的得失,在技術(shù)領(lǐng)域深耕,滋蘭之九畹,完成蓄力后的中國芯片制造業(yè)也許更具后發(fā)優(yōu)勢。

在關(guān)卡重重的芯片代工「生存游戲」中,誰會成為關(guān)關(guān)難,關(guān)關(guān)過的最終勝利者?值得拭目以待。

參考資料: 關(guān)于中國芯片研發(fā)投入和收入對比分析——半導(dǎo)體科技評論 臺積電宣布漲價、立即生效,臺媒:歷年來首次火速全面漲價——環(huán)球時報 聯(lián)電2022年營運吞下大補丸 三大客戶長約到期入列漲價——臺灣電子時報2021-11-12 連蘋果也「被」?jié)q價 終端品牌成本壓力鍋將炸開——臺灣電子時報2021.8.26 華為海思芯片受到重?fù)簦苿又袊酒a(chǎn)業(yè)的繁榮——OFweek電子工程網(wǎng) 又一世界第一!華中科大拿下EDA冠軍 平均年齡24歲——手機中國官方搜狐號 全球芯片代工市場份額大曝光!臺灣份額達64%:那中國大陸呢?——數(shù)碼人科技 2021年中國芯片行業(yè)產(chǎn)業(yè)鏈一覽——中商產(chǎn)業(yè)研究院

- END -

文 | 零露 周天財經(jīng) 原創(chuàng)出品 不久前,中芯國際發(fā)布了 2021 年三季度財報,營業(yè)總額達 253.71 億元,同比增長 21.98%,扣非凈利潤 37.32 億元,同比增長 125.29%。但此時,中芯國際的形勢卻不如財報那樣漲勢喜人,財報公布的同時也公布了多名高管辭職的消息,引發(fā)市場擔(dān)憂。

中芯國際副董事長、執(zhí)行董事,半導(dǎo)體行業(yè)的領(lǐng)軍人物蔣尚義辭職; 執(zhí)行董事兼聯(lián)合首席執(zhí)行官梁孟松辭任,將繼續(xù)擔(dān)任中芯國際聯(lián)合首席執(zhí)行官; 周杰生辭任非執(zhí)行董事、董事會薪酬委員會等職務(wù); 楊光磊辭任獨立非執(zhí)行董事及薪酬委員會成員;

此次辭職的 4 人中,有 3 位臺積電舊日大將:蔣尚義曾擔(dān)任臺積電研發(fā)副總裁、共同首席運營官,梁孟松曾擔(dān)任臺積電資深研發(fā)處長,楊光磊曾擔(dān)任臺積電研發(fā)處長。自此中芯國際中再無臺積電背景董事。

其中蔣尚義、梁孟松被業(yè)內(nèi)稱為「師徒」,兩人曾帶領(lǐng)臺積電與美國 IBM 在 130 制程大戰(zhàn)中勝出,奠定了今天臺積電的決定性地位,而后兩人一前一后跳槽中芯國際,任職期間攻破了 FinFET 技術(shù),中芯國際像「開掛般」實現(xiàn)了 14nm 芯片制程的飛躍。甚至一度傳出 7nm 芯片有望試產(chǎn)的消息。

左:蔣尚義, 右:梁孟松,兩人曾是臺積電老將 圖片來源:新智元

此次的人事調(diào)整原因眾說紛紜,還沒有定論,但隨著全球缺芯問題加劇,芯片代工的重要性日益凸顯,整個行業(yè)進入了后摩爾定律時代,所有芯片代工產(chǎn)業(yè)公司面臨著“不進則退”的艱巨命題。

芯片產(chǎn)業(yè),就像是東亞產(chǎn)業(yè)演變的一個縮影:巨額投入才能保住行業(yè)地位,而一旦成功,每闖過一個周期,競爭者就逐漸變少,迎面而來的利潤獎賞也在提升,但下一輪又要求更大力度的投資,今天的頭部芯片代工企業(yè),每年的研發(fā)投入數(shù)以百億美金計,這樣的行業(yè)規(guī)律多多少少有些類似不久前熱映的電視劇「魷魚游戲」。

01 芯片代工,既是吞金獸也是印鈔機

與互聯(lián)網(wǎng)產(chǎn)業(yè)的輕資產(chǎn)相比,芯片代工是一個極其燒錢的行業(yè)。昔日放緩芯片制造業(yè)務(wù)的英特爾,為了能重新成為世界先進芯片的領(lǐng)先制造商,在近年來狂砸 2872 億用來發(fā)展芯片制造業(yè)務(wù)。

行業(yè)巨頭臺積電在研發(fā)支出上就沒手軟過。自 2000 年研發(fā)費用首次超過 7 個億之后,臺積電的研發(fā)投入始終占營業(yè)收入的 7% 以上,并呈逐年上漲趨勢。臺積電在 2015 年到 2020 年的研發(fā)費用合計約 2600 億元,超過前 15 年的研發(fā)費用總和。今年的研發(fā)支出更是超過 1593 億元。

芯片代工業(yè),靠的不是一腔熱情,也不是赤手空拳,而是巨大的資本投入。

中芯國際更是每年將 20% 以上的錢都用在研發(fā)上,聯(lián)華電子、華虹半導(dǎo)體、高塔半導(dǎo)體、華潤微電子這些國內(nèi)代工廠每年的研發(fā)投入都占營收的 6% 以上。

巨額的投入,也帶來巨額的回報。

用于芯片生產(chǎn)的光刻機在業(yè)內(nèi)有著「印鈔機」的美譽,目前全球唯一一家生產(chǎn)高端光刻機制造商是荷蘭的 ASML 公司,由于臺積電擁有其股份,每年 ASML 都優(yōu)先向臺積電供貨。甚至有消息稱,ASML 每年生產(chǎn)的一半以上的光刻機都被臺積電買走。

隨之而來的是臺積電的飛速發(fā)展。如今,臺積電市值將近 6100 億美元,營收逐年提升,2021 年三季度再次創(chuàng)下歷史新高,總營收約合人民幣 953 億元,同比增長 19.8%,;凈利潤達到 358 億元,同比增長 13.8%。并且,臺積電所生產(chǎn)的芯片,每一片都創(chuàng)造極高的利潤,以 7nm 芯片為例,其售價約為 1600 元,折算下來利潤能達到千元。

重賞之下必有勇夫,報酬豐厚,是廠家們?nèi)刖钟螒虻谋厝辉颉R粡堉讣咨w大的小芯片,包含的不僅是巨額利潤,也代表著產(chǎn)業(yè)主導(dǎo)權(quán)。因此,除了臺積電這個大玩家,另一巨頭三星也沒閑著,在芯片代工產(chǎn)業(yè)賺了個體滿缽滿。

其實,在三星龐大多元的業(yè)務(wù)中,芯片代工能撐起整個三星的半壁江山。三星第三季度財報顯示,其營收達到 73.98 萬億韓元(約 383.89 億人民幣),較上年同期增長 10%,占三星當(dāng)季營業(yè)利潤的一半以上。

可以說,截至今年 9 月底,各大芯片制造商用突飛猛進來形容毫不夸張。

02 少數(shù)人的游戲

【缺貨】與【漲價】是近年芯片市場的關(guān)鍵詞。全行業(yè)都彌漫著一股「饑餓」的氣氛,各大廠商使出渾身解數(shù)「屯糧備貨」,芯片代工巨頭家家爆單。洛陽紙貴,芯片不可避免的迎來了漲價潮。

據(jù)中國臺灣電子時報報道,全球知名晶圓代工廠企業(yè)聯(lián)電第四季度平均代工報價約漲 10%,明年一季度開始,繼續(xù)上調(diào)芯片代工價格約 10%,而與其年底合約到期的三大客戶也在漲價名單中。

臺積電也一直在漲價。今年 8 月,臺積電通知客戶 7nm 以上的制程新訂單全面漲價 20%。并預(yù)計將在今年 12 月后將 16nm 及以上的成熟制程工藝芯片代工價格上調(diào) 20%,另外包括 7nm 及更先進制程芯片的價格上調(diào)約 10%。

在市場如此饑餓的現(xiàn)狀之下,芯片代工這一塊市場肥肉,本應(yīng)催生出更多的新玩家,但事實卻是頭部企業(yè)開啟了瘋狂擴張模式,剩余玩家生存空間日益縮減。就像魷魚游戲中完成游戲速度最快的往往是那些在開局游戲中就表現(xiàn)頗佳,越來越熟練游戲規(guī)則的玩家。在充滿技術(shù)門檻的芯片代工中,也是如此。

這里就需要提到芯片代工的行業(yè)特性。芯片制造的技術(shù)主要包括芯片設(shè)計與加工技術(shù)。這兩項都需要大量的資金投入,為了分擔(dān)風(fēng)險,大多數(shù)公司一般將這兩項分開做。例如蘋果、高通、ADM、華為海思都是以芯片設(shè)計為主,生產(chǎn)則交給代工廠來做。

英特爾和三星則是兩者兼顧,被稱為 IDM(制造垂直整合)。IDM 想要維持下去,所需的資金是巨大的,三星作為韓國壟斷財閥,尚且可以保持平衡,英特爾則逐漸將重心轉(zhuǎn)向研發(fā),將芯片制造老大的位置讓給臺積電,如上文提到的,想要重回巔峰,則需要付出極大的資金成本,其中占比最多的是設(shè)備成本。

在芯片生產(chǎn)中光刻機是最重要的設(shè)備之一,在市場上,光刻機不但數(shù)量少,而且價格極為高昂,前文提到的 ASML 公司,也是目前世界上唯一能制造 EUV 光刻機的企業(yè),其今年的 EUV 產(chǎn)能約為 45-50 臺,每臺價格在 1.5 億歐元左右,約合人民幣 11.5 億元(EUV:能覆蓋 7nm 及以下制程需求的光刻機)。

在這幾十臺全球「限量版」的 EUV 中,臺積電就搶下當(dāng)中的 30 臺,剩下的才由三星、英特爾、SK 海力士等競爭對手瓜分,而剩下的企業(yè)只能買頭部淘汰下來的二手甚至多手設(shè)備。如此緊俏的市場形勢下,沒有龐大資金儲備的芯片代工廠是無力參與競爭的,也就導(dǎo)致了腰部及以后的玩家越難走出頭部企業(yè)的陰影。

隨著制程開始進入 5nm 時代,手機、個人 pc 等消費電子對于小尺寸芯片的需求量與日俱增,EUV 成為了剛需。雖然芯片的需求量上來了,可是市場上有制造能力、先進工藝的廠商就那么幾家。制造出來的賣不出去,能賣出去的造不出來,成為當(dāng)下芯片代工廠的痛點。

頭部玩家在聯(lián)手維持自己的行業(yè)地位,在這種情況下,中國大陸的芯片代工廠處境頗為不易。據(jù)全球知名市場調(diào)研機構(gòu)—TrendForce 集邦咨詢調(diào)查,目前在全球芯片代工市場份額中,臺積電依舊是全球最大的芯片代工巨頭,獨占 54% 芯片代工市場份額;而三星也得益于高通驍龍 5nm 芯片的獨家訂單,在芯片代工市場份額約為 18%,排名第二;在榜單中中國大陸僅有中芯科技一家上榜,市場份額約為 4%,排名第五。

技術(shù)和設(shè)備同時被掣肘,想要從中有所突破,并非一家一廠之力可以解決,就必須眾志成城,凝聚資源和人才,用大體量投入,共同攻克技術(shù)難題。

03 中國內(nèi)地芯片產(chǎn)業(yè)的進擊長征路

在過去很長時間里,中國內(nèi)地的制造業(yè)致力于打造全球供應(yīng)鏈,受“比較優(yōu)勢”理論影響,那時大家都相信只要做自己擅長的勞動密集型產(chǎn)業(yè)就好,對于芯片這類上游產(chǎn)業(yè)完全可以通過向外采購實現(xiàn)。

如今,隨著芯片需求逐年攀升,中國芯片的進口額逐漸接近 3 萬億元,約占國內(nèi)進口總額的20%,且不提產(chǎn)業(yè)安全問題,單看每年花掉 3萬億人民幣,實際上買的不是原材料(硅),而是智力勞動(工藝改進、設(shè)計能力),這對于科技人才云集的中國內(nèi)地來說,既是鼓勵也是刺激。

一系列產(chǎn)業(yè)摩擦之后,讓中國芯片產(chǎn)業(yè),尤其是芯片代工產(chǎn)業(yè)認(rèn)識到自力更生的重要性。

正是因為這一教訓(xùn),從去年以來眾多中國內(nèi)地科技企業(yè),責(zé)無旁貸,紛紛開始投入芯片行業(yè)。OPPO、小米、TCL、阿里、騰訊都開始在芯片行業(yè)布局。比如,阿里近期在收購紫光的比拼中,有一定幾率得手;華為也加大對國內(nèi)多個芯片企業(yè)的支持。國家也同時出臺一系列產(chǎn)業(yè)政策,比如「兩免三減半」等,在財政和稅收兩方面鼓勵芯片行業(yè)發(fā)展,為芯片行業(yè)建立了優(yōu)良的政策環(huán)境。

重壓之下無懼色,中國擁有世界上最完整的配套工業(yè)體系,也有巨大的市場內(nèi)需,發(fā)展的基礎(chǔ)有了,源動力也有了,技術(shù)攻關(guān)的底氣就有了。

在上游設(shè)備端,國內(nèi)在 28 納米光刻機方面,已經(jīng)有了技術(shù)突破;而中游的芯片設(shè)計端,華為海思已經(jīng)研發(fā)出 5nm 的麒麟 9000;而在芯片制造端,國內(nèi)芯片代工廠一改中國制造業(yè)「重生產(chǎn),輕研發(fā)」的習(xí)慣,加大對于研發(fā)的資金投入。

中芯國際將營收的 22% 用于研發(fā),并陸續(xù)在深圳、北京等地建廠擴能,一方面背靠國內(nèi)芯片市場,發(fā)展 28nm 成熟芯片的產(chǎn)能,創(chuàng)造收入爆發(fā)點,另一方面積極在 7nm 以下制程工藝中尋求突破。第二梯隊的聯(lián)華電子、華虹半導(dǎo)體、華潤微電子等企業(yè),也在積極的尋求技術(shù)發(fā)展。眾志成城下,整個產(chǎn)業(yè)鏈迸發(fā)出強大生機。

技術(shù)壟斷,已經(jīng)不是第一次出現(xiàn),顯示面板、新能源電池等都曾面臨過同樣的問題。中國的產(chǎn)業(yè)政策是行業(yè)發(fā)展的定海神針,讓中國企業(yè)沒有后顧之憂的向前行進。其實東南亞國家的中日韓無不如此,依靠持續(xù)不斷的巨額資本投入,后來居上,站到世界產(chǎn)業(yè)鏈的頂端,三星、寧德時代、惠普都是如此。

芯片的國產(chǎn)化任重而道遠(yuǎn),想要從一片蒼茫中平地而起需要大量的技術(shù)人才。而中國芯片制造方面的一直面臨著人才短缺的問題,放眼中國芯片代工企業(yè),挑起大梁的大部分都是臺積電的舊人。而在前文中提到的中芯國際高層變動的事件上可以看出,這種情況已經(jīng)開始有所變化。

目前,全國 18 所高校已設(shè)立集成電路博士授權(quán)點,加強人才培養(yǎng)。在近日結(jié)束的 EDA(電子設(shè)計自動化)領(lǐng)域的國際會議上,華中科技大學(xué)計算機學(xué)院呂志鵬教授團隊獲得了 CAD Contest 布局布線算法競賽的第一名。EDA 作為我國「卡脖子」關(guān)鍵技術(shù)之一,這個獎項不僅僅是榮譽,也是中國未來芯片的曙光。

雖然在芯片產(chǎn)業(yè)中國技術(shù)依然與世界頂尖科技存在差距,但是中國在芯片產(chǎn)業(yè)鏈國產(chǎn)化的進程已經(jīng)初現(xiàn)雛形,下游產(chǎn)品應(yīng)用將為產(chǎn)業(yè)鏈提供源源不斷的動力。

此時不爭一城一池的得失,在技術(shù)領(lǐng)域深耕,滋蘭之九畹,完成蓄力后的中國芯片制造業(yè)也許更具后發(fā)優(yōu)勢。

在關(guān)卡重重的芯片代工「生存游戲」中,誰會成為關(guān)關(guān)難,關(guān)關(guān)過的最終勝利者?值得拭目以待。

參考資料: 關(guān)于中國芯片研發(fā)投入和收入對比分析——半導(dǎo)體科技評論 臺積電宣布漲價、立即生效,臺媒:歷年來首次火速全面漲價——環(huán)球時報 聯(lián)電2022年營運吞下大補丸 三大客戶長約到期入列漲價——臺灣電子時報2021-11-12 連蘋果也「被」?jié)q價 終端品牌成本壓力鍋將炸開——臺灣電子時報2021.8.26 華為海思芯片受到重?fù)簦苿又袊酒a(chǎn)業(yè)的繁榮——OFweek電子工程網(wǎng) 又一世界第一!華中科大拿下EDA冠軍 平均年齡24歲——手機中國官方搜狐號 全球芯片代工市場份額大曝光!臺灣份額達64%:那中國大陸呢?——數(shù)碼人科技 2021年中國芯片行業(yè)產(chǎn)業(yè)鏈一覽——中商產(chǎn)業(yè)研究院

- END -

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。