付費訂閱故事難講,騰訊音樂如何“過河”?互聯網+

導讀

近5個月市值蒸發300億港元

近5個月市值蒸發300億港元

靠付費訂閱故事,騰訊音樂如何“過河”?

近日,騰訊音樂娛樂集團(下稱“騰訊音樂”,01698.HK)公布了2022全年及2023年一季度財報。

騰訊音樂是一家提供在線音樂及以音樂為核心的社交娛樂服務的中國音樂集團。

在招股書中騰訊音樂援引艾瑞咨詢報告稱,按2021年總收入計算,中國是全球第二大在線音樂服務市場;按月活躍用戶數計算,騰訊音樂在中國在線音樂娛樂平臺排名第一。

5月16日,騰訊音樂一季報公布后的首個交易日,其股價下跌4.54%,截至5月30日港股收盤,騰訊音樂報收28.80港元/股(折合人民幣26.05億元),對應市值是976.4億港元(折合人民幣883.23億元);對比今年1月的高點36.65港元/股,其市值已蒸發近20%。

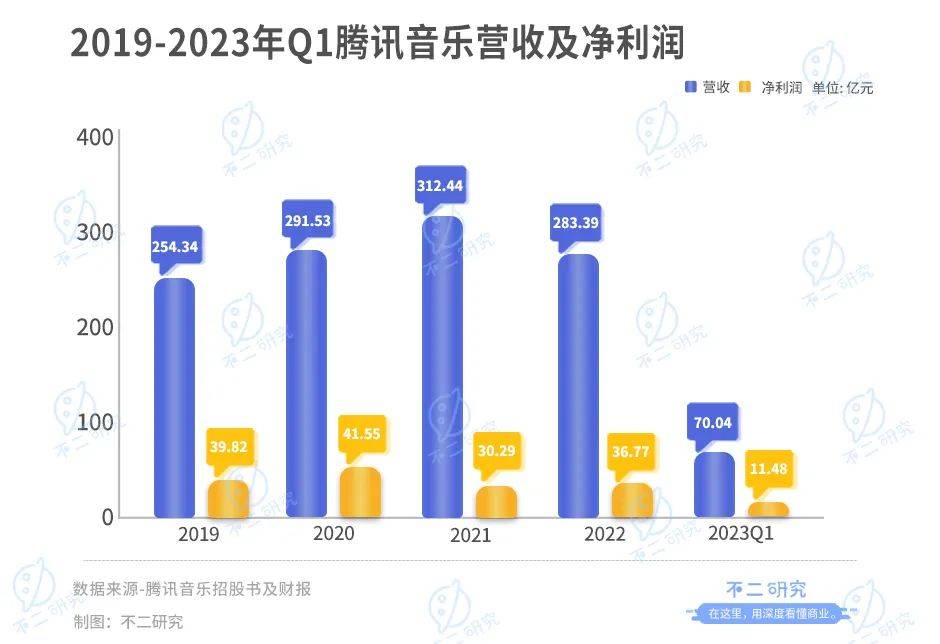

「不二研究」據騰訊音樂一季報發現:2023年一季度,騰訊音樂營收為70.1億元,同比增加5.4%;同期,凈利潤為14.1億元,同比增加57.0%。

今年一季度,盡管騰訊音樂的營收呈上升趨勢,但月活躍用戶持續下滑。其在線音樂服務的移動端月活躍用戶數為5.92億,同比下降6.9%;社交娛樂服務的移動端月活躍用戶數為1.36億,同比下降16.0%。

與此同時,社交娛樂服務業務曾是騰訊音樂的營收支柱,但2020年以來逐漸減少,以2023年一季度為例,其社交娛樂服務業務收入為35.00億元,當期營收占比已不足50%。

「不二研究」據騰訊音樂一季報發現:2023年一季度,騰訊音樂營收為70.1億元,同比增加5.4%;同期,凈利潤為14.1億元,同比增加57.0%。

今年一季度,盡管騰訊音樂的營收呈上升趨勢,但月活躍用戶持續下滑。其在線音樂服務的移動端月活躍用戶數為5.92億,同比下降6.9%;社交娛樂服務的移動端月活躍用戶數為1.36億,同比下降16.0%。

與此同時,社交娛樂服務業務曾是騰訊音樂的營收支柱,但2020年以來逐漸減少,以2023年一季度為例,其社交娛樂服務業務收入為35.00億元,當期營收占比已不足50%。

▲圖源:unsplash

此前9月的的一篇舊文(《騰訊音樂回港上市,摸著“抖音”過河?》)中,我們聚焦于騰訊音樂回港上市,在線音樂下半場,其競爭對手不僅有后浪“云村”,還有野蠻入侵的短視頻。

時至今日,當版權紅利消退、流量增長見頂,僅靠提升付費率,騰訊音樂能否突破成長瓶頸?由此,我們更新了9月舊文的部分數據和圖表,以下Enjoy:

當網易云音樂的顏色性格測試刷屏“后浪”、反壟斷浪潮勢不可擋,騰訊音樂(NYSE:TME)也行至在線音樂流媒體的下半場。

騰訊音樂2023年一季報顯示:其總營收為70.0億元,同比增長5.4%,但從2020年第一季度起,其在線音樂月活躍用戶人數持續下滑,目前已經回落至2018年第一季度水平,騰訊音樂帝國危機已現。

▲圖源:unsplash

此前9月的的一篇舊文(《騰訊音樂回港上市,摸著“抖音”過河?》)中,我們聚焦于騰訊音樂回港上市,在線音樂下半場,其競爭對手不僅有后浪“云村”,還有野蠻入侵的短視頻。

時至今日,當版權紅利消退、流量增長見頂,僅靠提升付費率,騰訊音樂能否突破成長瓶頸?由此,我們更新了9月舊文的部分數據和圖表,以下Enjoy:

當網易云音樂的顏色性格測試刷屏“后浪”、反壟斷浪潮勢不可擋,騰訊音樂(NYSE:TME)也行至在線音樂流媒體的下半場。

騰訊音樂2023年一季報顯示:其總營收為70.0億元,同比增長5.4%,但從2020年第一季度起,其在線音樂月活躍用戶人數持續下滑,目前已經回落至2018年第一季度水平,騰訊音樂帝國危機已現。

無風不起浪。反壟斷大潮來勢洶洶,此前,騰訊音樂曾因未正確申報收購兩款音樂應用酷我、酷狗被市場監管總局罰款50萬元。

2021年7月9日,有媒體報道稱,騰訊音樂的內部郵件顯示,其將對QQ音樂和酷我音樂在內的業務線及相關人員進行調整。有媒體評論稱,此次架構調整既有深入整合騰訊音樂各版塊業務的意圖,也能緩解騰訊音樂面臨的監管層政策壓力。

在版權紅利的消退期,騰訊音樂不僅直面刷屏“后浪”的網易云音樂,也同時抵御野蠻入侵的短視頻APP。

在「不二研究」看來,騰訊音樂已然脫離版權與流量支撐的既有軌道,下半場艱難開局。脫軌的騰訊音樂將駛向何方?

此前很長一段時間,國內在線音樂行業的戰爭,歸根結底是版權之爭。誰拿到版權,誰就有絕對優勢,于是,各大互聯網巨頭紛紛入局廝殺。

2012年,律師出身的謝國民敏感捕捉到版權市場的商機,創立海洋音樂集團,彼時坐擁超過市場半數左右的獨家版權。財大氣粗的騰訊于2016年收購中國音樂集團(含海洋音樂集團),從此奠定其在線音樂江湖的版權優勢地位。

無風不起浪。反壟斷大潮來勢洶洶,此前,騰訊音樂曾因未正確申報收購兩款音樂應用酷我、酷狗被市場監管總局罰款50萬元。

2021年7月9日,有媒體報道稱,騰訊音樂的內部郵件顯示,其將對QQ音樂和酷我音樂在內的業務線及相關人員進行調整。有媒體評論稱,此次架構調整既有深入整合騰訊音樂各版塊業務的意圖,也能緩解騰訊音樂面臨的監管層政策壓力。

在版權紅利的消退期,騰訊音樂不僅直面刷屏“后浪”的網易云音樂,也同時抵御野蠻入侵的短視頻APP。

在「不二研究」看來,騰訊音樂已然脫離版權與流量支撐的既有軌道,下半場艱難開局。脫軌的騰訊音樂將駛向何方?

此前很長一段時間,國內在線音樂行業的戰爭,歸根結底是版權之爭。誰拿到版權,誰就有絕對優勢,于是,各大互聯網巨頭紛紛入局廝殺。

2012年,律師出身的謝國民敏感捕捉到版權市場的商機,創立海洋音樂集團,彼時坐擁超過市場半數左右的獨家版權。財大氣粗的騰訊于2016年收購中國音樂集團(含海洋音樂集團),從此奠定其在線音樂江湖的版權優勢地位。

▲圖源:pexels

一輪輪激戰中,千千靜聽等平臺被并購,蝦米音樂被關停,阿里大文娛暫時退出戰爭……最終,在線音樂江湖進入騰訊音樂與網易云音樂的兩強爭霸賽階段。

版權是音樂流媒體的“命根”。2018年,各大在線音樂平臺相互授權99%以上的音樂版權,以此防范版權壟斷;僅剩的1%版權因此越發炙手可熱。依靠1%的核心資源,騰訊音樂在過去三年內筑起一道獨家版權的“護城河”。

目前,騰訊音樂的曲庫量在150萬首?,擁有全球三大唱片公司華納音樂的獨家版權;英皇娛樂、相信音樂、摩登天空、華誼兄弟等超過19家華語知名唱片公司的獨家版權;并坐擁韓國三大娛樂公司SM、YG、JYP的獨家版權。

據業內人士向「不二研究」透露,獨家版權的授權費用,高于合理價格的三四倍,甚至動輒就上億美金;但是,獨家版權變現困難,很可能獨家版權越多,虧損越多。

盡管2019-2021年騰訊音樂營收保持雙位數增長,但其歸屬于公司股東凈利潤增速卻呈下滑態勢。「不二研究」發現:其2020年的凈利增速為5.00%,2021年同比減少23.01%;2022年騰訊音樂營收為283.39億元,凈利潤為36.77億元。

同時,毛利率也從2019年開始下滑,主要由于版權等內容成本上升。

▲圖源:pexels

一輪輪激戰中,千千靜聽等平臺被并購,蝦米音樂被關停,阿里大文娛暫時退出戰爭……最終,在線音樂江湖進入騰訊音樂與網易云音樂的兩強爭霸賽階段。

版權是音樂流媒體的“命根”。2018年,各大在線音樂平臺相互授權99%以上的音樂版權,以此防范版權壟斷;僅剩的1%版權因此越發炙手可熱。依靠1%的核心資源,騰訊音樂在過去三年內筑起一道獨家版權的“護城河”。

目前,騰訊音樂的曲庫量在150萬首?,擁有全球三大唱片公司華納音樂的獨家版權;英皇娛樂、相信音樂、摩登天空、華誼兄弟等超過19家華語知名唱片公司的獨家版權;并坐擁韓國三大娛樂公司SM、YG、JYP的獨家版權。

據業內人士向「不二研究」透露,獨家版權的授權費用,高于合理價格的三四倍,甚至動輒就上億美金;但是,獨家版權變現困難,很可能獨家版權越多,虧損越多。

盡管2019-2021年騰訊音樂營收保持雙位數增長,但其歸屬于公司股東凈利潤增速卻呈下滑態勢。「不二研究」發現:其2020年的凈利增速為5.00%,2021年同比減少23.01%;2022年騰訊音樂營收為283.39億元,凈利潤為36.77億元。

同時,毛利率也從2019年開始下滑,主要由于版權等內容成本上升。

根據國泰君安研報,在2020年華語數字專輯銷量TOP10中,授予騰訊獨家音樂版權的比例高于50%。

根據國泰君安研報,在2020年華語數字專輯銷量TOP10中,授予騰訊獨家音樂版權的比例高于50%。

從2018年起,騰訊音樂的版權成本逐季上升,峰值接近營業成本的50%;這意味著其已為“護城河”支付高額代價。難道騰訊音樂要淪為唱片公司和廠牌的“打工人”?

此前,在知名詞作吳向飛版權維權事件中,盡管騰訊音樂已向臺灣環球支付了版權費用,且版稅總額高于臺灣環球的所有版稅收入,但吳向飛應得的版稅卻被臺灣環球悉數侵吞。管中窺豹:在版權交易中,唱片公司的強勢地位可見一斑。

在「不二研究」看來,版權費用的高速增長不僅拖累騰訊音樂的毛利率,也給其營收帶來極大壓力。

財報顯示,騰訊音樂今年第一季度營收成本為46.9億元,同比減少2.0%;如果營收增速、毛利增速,跟不上版權費用的增長節奏,長遠來看必受其累。

曾經1%獨家版權還能給騰訊音樂喘息機會,但反壟斷極有可能推翻這一切。追兵已至!

騰訊音樂的競爭對手不僅是網易云,抖音、快手等短視頻APP來勢洶洶,據財新引用數據:騰訊音樂播放峰值音樂中,高達45%是所謂的抖音神曲。

從2018年起,騰訊音樂的版權成本逐季上升,峰值接近營業成本的50%;這意味著其已為“護城河”支付高額代價。難道騰訊音樂要淪為唱片公司和廠牌的“打工人”?

此前,在知名詞作吳向飛版權維權事件中,盡管騰訊音樂已向臺灣環球支付了版權費用,且版稅總額高于臺灣環球的所有版稅收入,但吳向飛應得的版稅卻被臺灣環球悉數侵吞。管中窺豹:在版權交易中,唱片公司的強勢地位可見一斑。

在「不二研究」看來,版權費用的高速增長不僅拖累騰訊音樂的毛利率,也給其營收帶來極大壓力。

財報顯示,騰訊音樂今年第一季度營收成本為46.9億元,同比減少2.0%;如果營收增速、毛利增速,跟不上版權費用的增長節奏,長遠來看必受其累。

曾經1%獨家版權還能給騰訊音樂喘息機會,但反壟斷極有可能推翻這一切。追兵已至!

騰訊音樂的競爭對手不僅是網易云,抖音、快手等短視頻APP來勢洶洶,據財新引用數據:騰訊音樂播放峰值音樂中,高達45%是所謂的抖音神曲。

▲圖源:pexels

「不二研究」發現,從2018年起,抖音相繼獲得環球音樂、索尼音樂、華納音樂的音樂版權,也與摩登天空、杰威爾等國內唱片公司合作,周董的版權也不再是騰訊音樂的獨家版權。目前,全球三大唱片公司中的華納、環球已經對網易云、快手等開放了部分獨家版權。

在短視頻盛行的年代,所有泛娛樂平臺都得面對流量增長滯緩和外溢加速,騰訊音樂也不例外。Fastdata極數發布的《2020年中國在線音樂行業報告》顯示,在線音樂使用時長環比下降50%的用戶群體,同一時間段內使用抖快短視頻平臺的時長環比增幅達72.9%。短視頻對用戶碎片時間的侵吞可見一斑。

▲圖源:pexels

「不二研究」發現,從2018年起,抖音相繼獲得環球音樂、索尼音樂、華納音樂的音樂版權,也與摩登天空、杰威爾等國內唱片公司合作,周董的版權也不再是騰訊音樂的獨家版權。目前,全球三大唱片公司中的華納、環球已經對網易云、快手等開放了部分獨家版權。

在短視頻盛行的年代,所有泛娛樂平臺都得面對流量增長滯緩和外溢加速,騰訊音樂也不例外。Fastdata極數發布的《2020年中國在線音樂行業報告》顯示,在線音樂使用時長環比下降50%的用戶群體,同一時間段內使用抖快短視頻平臺的時長環比增幅達72.9%。短視頻對用戶碎片時間的侵吞可見一斑。

「不二研究」發現,2023年第一季度,騰訊音樂在線音樂MAU為5.92億,同比下滑6.9%。實際上,從2020年第一季度開始,在線音樂業務MAU一直呈下滑狀態,截止2022年,該數值已經下滑至2018年第一季度水平。

騰訊音樂在財報中解釋稱,在線音樂手機端MAU同比下降的主要原因是一些非核心用戶轉投短視頻平臺。

但短視頻對騰訊音樂的威脅不僅于此,抖音已經在計劃推出騰訊音樂的替代品,以實現自家產品的流量閉環。

2021年4月,抖音成立音樂事業部,計劃開展在線音樂業務,并測試新音樂社區產品 “飛樂”。

據「不二研究」了解,騰訊音樂與抖音目前仍有版權合作,抖音中爆火的歌曲可以給騰訊音樂導流。若生態開放環境變化,騰訊音樂或將不再享有爆款短視頻的流量入口,其在線音樂的月活躍用戶數量也將再受打擊。

「不二研究」發現,2023年第一季度,騰訊音樂在線音樂MAU為5.92億,同比下滑6.9%。實際上,從2020年第一季度開始,在線音樂業務MAU一直呈下滑狀態,截止2022年,該數值已經下滑至2018年第一季度水平。

騰訊音樂在財報中解釋稱,在線音樂手機端MAU同比下降的主要原因是一些非核心用戶轉投短視頻平臺。

但短視頻對騰訊音樂的威脅不僅于此,抖音已經在計劃推出騰訊音樂的替代品,以實現自家產品的流量閉環。

2021年4月,抖音成立音樂事業部,計劃開展在線音樂業務,并測試新音樂社區產品 “飛樂”。

據「不二研究」了解,騰訊音樂與抖音目前仍有版權合作,抖音中爆火的歌曲可以給騰訊音樂導流。若生態開放環境變化,騰訊音樂或將不再享有爆款短視頻的流量入口,其在線音樂的月活躍用戶數量也將再受打擊。

▲圖源:pexels

騰訊音樂的另一大業務社交娛樂,發展情形也不容樂觀。近年來,國內移動音樂平臺的社交化趨勢明顯,社交功能的創新與升級,已經成為平臺間的競爭手段之一。

在“云村居民”已經成為一種群體標簽廣泛出圈時,QQ音樂直至2018年才建立起一個真正完整的音樂社區。與網易云的UGC創作社區不同,騰訊音樂的社交化更偏向于粉絲經濟。

社交娛樂業務曾是騰訊音樂的營收大頭,一度占據總營收的2/3以上;但2020年以來其呈下滑趨勢,2020年-2023年一季度其社交娛樂業務收入分別為198.04億元、197.77億元、158.56億元和35.00億元,占營收比重分別為67.9%、63.3%、56.0%和49.9%。

▲圖源:pexels

騰訊音樂的另一大業務社交娛樂,發展情形也不容樂觀。近年來,國內移動音樂平臺的社交化趨勢明顯,社交功能的創新與升級,已經成為平臺間的競爭手段之一。

在“云村居民”已經成為一種群體標簽廣泛出圈時,QQ音樂直至2018年才建立起一個真正完整的音樂社區。與網易云的UGC創作社區不同,騰訊音樂的社交化更偏向于粉絲經濟。

社交娛樂業務曾是騰訊音樂的營收大頭,一度占據總營收的2/3以上;但2020年以來其呈下滑趨勢,2020年-2023年一季度其社交娛樂業務收入分別為198.04億元、197.77億元、158.56億元和35.00億元,占營收比重分別為67.9%、63.3%、56.0%和49.9%。

「不二研究」認為,這是由于其社交娛樂業務付費人數的快速萎縮,2020-2021年Q1共五個季度的付費人數增速持續下滑,數據自18.5%,11.6%,跌至-14.6%、-14.3%和-12.4%。

「不二研究」認為,這是由于其社交娛樂業務付費人數的快速萎縮,2020-2021年Q1共五個季度的付費人數增速持續下滑,數據自18.5%,11.6%,跌至-14.6%、-14.3%和-12.4%。

騰訊音樂社交娛樂的月度ARPPU(平均每付費用戶收入)在去年二季度增長10.8%,達到169.9元,落后于網易云329.8元。同時,騰訊社交娛樂業務月活躍用戶數量也有下滑趨勢,一季報顯示,社交娛樂業務MAU為1.36億,同比下滑了16.0%。

付費人數不增反減,人均付費值僅是同行競對的四分之一,月活躍用戶數量也大幅下滑,騰訊音樂的社交娛樂業務仿佛已觸頂回落,在2021一季報中已經顯現拖累營收的趨勢。

在「不二研究」看來,在互聯網流量進入存量市場的當下,騰訊音樂被短視頻稀釋了用戶時間,在線音樂不易,但騰訊音樂殺入社交娛樂也更難。

版權紅利消退、流量增長見頂,騰訊曾試圖“落子”長音頻,以有聲內容實現生態突圍。

2020年,騰訊音樂推出長音頻新品牌酷我暢聽;2021年,收購懶人聽書,將酷我暢聽與懶人聽書合并成懶人暢聽,持續擴大有聲內容生態圈。

截至2020年底,騰訊音樂長音頻業務MAU突破1億。2021年一季度,騰訊音樂長音頻用戶規模已經達到1.23億人,約為長音頻領域TOP1喜馬拉雅的一半。

騰訊音樂社交娛樂的月度ARPPU(平均每付費用戶收入)在去年二季度增長10.8%,達到169.9元,落后于網易云329.8元。同時,騰訊社交娛樂業務月活躍用戶數量也有下滑趨勢,一季報顯示,社交娛樂業務MAU為1.36億,同比下滑了16.0%。

付費人數不增反減,人均付費值僅是同行競對的四分之一,月活躍用戶數量也大幅下滑,騰訊音樂的社交娛樂業務仿佛已觸頂回落,在2021一季報中已經顯現拖累營收的趨勢。

在「不二研究」看來,在互聯網流量進入存量市場的當下,騰訊音樂被短視頻稀釋了用戶時間,在線音樂不易,但騰訊音樂殺入社交娛樂也更難。

版權紅利消退、流量增長見頂,騰訊曾試圖“落子”長音頻,以有聲內容實現生態突圍。

2020年,騰訊音樂推出長音頻新品牌酷我暢聽;2021年,收購懶人聽書,將酷我暢聽與懶人聽書合并成懶人暢聽,持續擴大有聲內容生態圈。

截至2020年底,騰訊音樂長音頻業務MAU突破1億。2021年一季度,騰訊音樂長音頻用戶規模已經達到1.23億人,約為長音頻領域TOP1喜馬拉雅的一半。

但是,長音頻領域至今未有成熟的變現模式。行業巨頭喜馬拉雅,目前已經連虧四年,2019-2021年虧損近30億元,如果懶人暢聽不能探索出有效的盈利模式,不可避免地會步上喜馬拉雅的后塵。

與此同時,騰訊音樂也將目光放在B端IoT。此次的財報中,騰訊音樂首次公布IoT經營數據,包含車載系統、智能音箱、電視以及其他智能設備在內的IoT月活躍用戶數量規模達到6900萬,同比增長50%。智能終端的商業化普及尚需時日,IoT終究是望梅止渴。

但是,長音頻領域至今未有成熟的變現模式。行業巨頭喜馬拉雅,目前已經連虧四年,2019-2021年虧損近30億元,如果懶人暢聽不能探索出有效的盈利模式,不可避免地會步上喜馬拉雅的后塵。

與此同時,騰訊音樂也將目光放在B端IoT。此次的財報中,騰訊音樂首次公布IoT經營數據,包含車載系統、智能音箱、電視以及其他智能設備在內的IoT月活躍用戶數量規模達到6900萬,同比增長50%。智能終端的商業化普及尚需時日,IoT終究是望梅止渴。

縱觀外部競爭環境,在這些年的“互聯網燒錢”大戰中,國內流媒體網站投入上億的真金白銀,但年年虧損。在“大投入打造優質內容——吸引用戶付費——提高價格和ARPU值——擴大內容投入——更多付費收入”的盈利模式上,愛優騰都停留在了第三環,去年騰訊視頻VIP提價被批吃相難看。

除了這種老套的商業模式,國內流媒體尚未找到好的盈利方向,難以給騰訊音樂提供借鑒。

這種大開大合的燒錢模式其實是騰訊系的老傳統,在“流量+版權+并購”的企鵝帝國打法下,騰訊系攻占了影視、手游等多個市場,造就了許多的行業神話。但這一戰略在在線音樂這個領域,似乎不再奏效。

縱觀外部競爭環境,在這些年的“互聯網燒錢”大戰中,國內流媒體網站投入上億的真金白銀,但年年虧損。在“大投入打造優質內容——吸引用戶付費——提高價格和ARPU值——擴大內容投入——更多付費收入”的盈利模式上,愛優騰都停留在了第三環,去年騰訊視頻VIP提價被批吃相難看。

除了這種老套的商業模式,國內流媒體尚未找到好的盈利方向,難以給騰訊音樂提供借鑒。

這種大開大合的燒錢模式其實是騰訊系的老傳統,在“流量+版權+并購”的企鵝帝國打法下,騰訊系攻占了影視、手游等多個市場,造就了許多的行業神話。但這一戰略在在線音樂這個領域,似乎不再奏效。

▲圖源:unsplash

雖然并購起家,版權發家,流量稱王,但騰訊音樂目前的問題卻并非“砸錢”就可以解決。相反,在盈利模式未明的情況下,錢砸得越多,成本越高,營收的壓力越大,越有“入不敷出”的風險。

在新的增長點到來之前,騰訊音樂能否從容應對各方壓力,穩住自身國內音樂流媒體Top1的位置?想要成功“創業”,騰訊音樂須得先“守成”。

第九屆中國網絡視聽大會“網絡視聽產業峰會”上,騰訊公司副總裁、騰訊在線視頻首席執行官孫忠懷炮轟“短視頻是豬食”。

網友調侃騰訊是吃不到葡萄就說葡萄酸,分不到蛋糕就想全盤毀掉。

短視頻的傳播方式是否更符合當前的生活節奏?每個人的答案或許并不確定。眼下確定的是,占據流量之巔的短視頻APP正在拓寬業務邊界。

短視頻不是豬食,而是騰訊音樂的心病。不去戰勝,就只能等待被戰勝。

反壟斷浪潮來勢洶洶,騰訊音樂必須盡快找到自身獨特性,否則只能躺平在短視頻的流量沖擊下了。

本文部分參考資料:

1.《騰訊音樂的帝國裂縫》,創事記

2.《解碼年報 | 騰訊音樂發布亮眼財報 高歌背后隱憂仍存》,風口財經

3.《騰訊音樂財報:從青春期邁向中年期》,劉曠

4.《回港上市能“治好”騰訊音樂的競爭“焦慮”嗎》,博望財經

5.《騰訊音樂的遠景與近憂》,產業科技pro

作者 | 藝馨 豆乳拿鐵

排版 | Cathy

監制 | Yoda

出品 | 不二研究

▲圖源:unsplash

雖然并購起家,版權發家,流量稱王,但騰訊音樂目前的問題卻并非“砸錢”就可以解決。相反,在盈利模式未明的情況下,錢砸得越多,成本越高,營收的壓力越大,越有“入不敷出”的風險。

在新的增長點到來之前,騰訊音樂能否從容應對各方壓力,穩住自身國內音樂流媒體Top1的位置?想要成功“創業”,騰訊音樂須得先“守成”。

第九屆中國網絡視聽大會“網絡視聽產業峰會”上,騰訊公司副總裁、騰訊在線視頻首席執行官孫忠懷炮轟“短視頻是豬食”。

網友調侃騰訊是吃不到葡萄就說葡萄酸,分不到蛋糕就想全盤毀掉。

短視頻的傳播方式是否更符合當前的生活節奏?每個人的答案或許并不確定。眼下確定的是,占據流量之巔的短視頻APP正在拓寬業務邊界。

短視頻不是豬食,而是騰訊音樂的心病。不去戰勝,就只能等待被戰勝。

反壟斷浪潮來勢洶洶,騰訊音樂必須盡快找到自身獨特性,否則只能躺平在短視頻的流量沖擊下了。

本文部分參考資料:

1.《騰訊音樂的帝國裂縫》,創事記

2.《解碼年報 | 騰訊音樂發布亮眼財報 高歌背后隱憂仍存》,風口財經

3.《騰訊音樂財報:從青春期邁向中年期》,劉曠

4.《回港上市能“治好”騰訊音樂的競爭“焦慮”嗎》,博望財經

5.《騰訊音樂的遠景與近憂》,產業科技pro

作者 | 藝馨 豆乳拿鐵

排版 | Cathy

監制 | Yoda

出品 | 不二研究

「不二研究」據騰訊音樂一季報發現:2023年一季度,騰訊音樂營收為70.1億元,同比增加5.4%;同期,凈利潤為14.1億元,同比增加57.0%。

今年一季度,盡管騰訊音樂的營收呈上升趨勢,但月活躍用戶持續下滑。其在線音樂服務的移動端月活躍用戶數為5.92億,同比下降6.9%;社交娛樂服務的移動端月活躍用戶數為1.36億,同比下降16.0%。

與此同時,社交娛樂服務業務曾是騰訊音樂的營收支柱,但2020年以來逐漸減少,以2023年一季度為例,其社交娛樂服務業務收入為35.00億元,當期營收占比已不足50%。

▲圖源:unsplash

此前9月的的一篇舊文(《騰訊音樂回港上市,摸著“抖音”過河?》)中,我們聚焦于騰訊音樂回港上市,在線音樂下半場,其競爭對手不僅有后浪“云村”,還有野蠻入侵的短視頻。

時至今日,當版權紅利消退、流量增長見頂,僅靠提升付費率,騰訊音樂能否突破成長瓶頸?由此,我們更新了9月舊文的部分數據和圖表,以下Enjoy:

當網易云音樂的顏色性格測試刷屏“后浪”、反壟斷浪潮勢不可擋,騰訊音樂(NYSE:TME)也行至在線音樂流媒體的下半場。

騰訊音樂2023年一季報顯示:其總營收為70.0億元,同比增長5.4%,但從2020年第一季度起,其在線音樂月活躍用戶人數持續下滑,目前已經回落至2018年第一季度水平,騰訊音樂帝國危機已現。

無風不起浪。反壟斷大潮來勢洶洶,此前,騰訊音樂曾因未正確申報收購兩款音樂應用酷我、酷狗被市場監管總局罰款50萬元。

2021年7月9日,有媒體報道稱,騰訊音樂的內部郵件顯示,其將對QQ音樂和酷我音樂在內的業務線及相關人員進行調整。有媒體評論稱,此次架構調整既有深入整合騰訊音樂各版塊業務的意圖,也能緩解騰訊音樂面臨的監管層政策壓力。

在版權紅利的消退期,騰訊音樂不僅直面刷屏“后浪”的網易云音樂,也同時抵御野蠻入侵的短視頻APP。

在「不二研究」看來,騰訊音樂已然脫離版權與流量支撐的既有軌道,下半場艱難開局。脫軌的騰訊音樂將駛向何方?

此前很長一段時間,國內在線音樂行業的戰爭,歸根結底是版權之爭。誰拿到版權,誰就有絕對優勢,于是,各大互聯網巨頭紛紛入局廝殺。

2012年,律師出身的謝國民敏感捕捉到版權市場的商機,創立海洋音樂集團,彼時坐擁超過市場半數左右的獨家版權。財大氣粗的騰訊于2016年收購中國音樂集團(含海洋音樂集團),從此奠定其在線音樂江湖的版權優勢地位。

▲圖源:pexels

一輪輪激戰中,千千靜聽等平臺被并購,蝦米音樂被關停,阿里大文娛暫時退出戰爭……最終,在線音樂江湖進入騰訊音樂與網易云音樂的兩強爭霸賽階段。

版權是音樂流媒體的“命根”。2018年,各大在線音樂平臺相互授權99%以上的音樂版權,以此防范版權壟斷;僅剩的1%版權因此越發炙手可熱。依靠1%的核心資源,騰訊音樂在過去三年內筑起一道獨家版權的“護城河”。

目前,騰訊音樂的曲庫量在150萬首?,擁有全球三大唱片公司華納音樂的獨家版權;英皇娛樂、相信音樂、摩登天空、華誼兄弟等超過19家華語知名唱片公司的獨家版權;并坐擁韓國三大娛樂公司SM、YG、JYP的獨家版權。

據業內人士向「不二研究」透露,獨家版權的授權費用,高于合理價格的三四倍,甚至動輒就上億美金;但是,獨家版權變現困難,很可能獨家版權越多,虧損越多。

盡管2019-2021年騰訊音樂營收保持雙位數增長,但其歸屬于公司股東凈利潤增速卻呈下滑態勢。「不二研究」發現:其2020年的凈利增速為5.00%,2021年同比減少23.01%;2022年騰訊音樂營收為283.39億元,凈利潤為36.77億元。

同時,毛利率也從2019年開始下滑,主要由于版權等內容成本上升。

根據國泰君安研報,在2020年華語數字專輯銷量TOP10中,授予騰訊獨家音樂版權的比例高于50%。

從2018年起,騰訊音樂的版權成本逐季上升,峰值接近營業成本的50%;這意味著其已為“護城河”支付高額代價。難道騰訊音樂要淪為唱片公司和廠牌的“打工人”?

此前,在知名詞作吳向飛版權維權事件中,盡管騰訊音樂已向臺灣環球支付了版權費用,且版稅總額高于臺灣環球的所有版稅收入,但吳向飛應得的版稅卻被臺灣環球悉數侵吞。管中窺豹:在版權交易中,唱片公司的強勢地位可見一斑。

在「不二研究」看來,版權費用的高速增長不僅拖累騰訊音樂的毛利率,也給其營收帶來極大壓力。

財報顯示,騰訊音樂今年第一季度營收成本為46.9億元,同比減少2.0%;如果營收增速、毛利增速,跟不上版權費用的增長節奏,長遠來看必受其累。

曾經1%獨家版權還能給騰訊音樂喘息機會,但反壟斷極有可能推翻這一切。追兵已至!

騰訊音樂的競爭對手不僅是網易云,抖音、快手等短視頻APP來勢洶洶,據財新引用數據:騰訊音樂播放峰值音樂中,高達45%是所謂的抖音神曲。

▲圖源:pexels

「不二研究」發現,從2018年起,抖音相繼獲得環球音樂、索尼音樂、華納音樂的音樂版權,也與摩登天空、杰威爾等國內唱片公司合作,周董的版權也不再是騰訊音樂的獨家版權。目前,全球三大唱片公司中的華納、環球已經對網易云、快手等開放了部分獨家版權。

在短視頻盛行的年代,所有泛娛樂平臺都得面對流量增長滯緩和外溢加速,騰訊音樂也不例外。Fastdata極數發布的《2020年中國在線音樂行業報告》顯示,在線音樂使用時長環比下降50%的用戶群體,同一時間段內使用抖快短視頻平臺的時長環比增幅達72.9%。短視頻對用戶碎片時間的侵吞可見一斑。

「不二研究」發現,2023年第一季度,騰訊音樂在線音樂MAU為5.92億,同比下滑6.9%。實際上,從2020年第一季度開始,在線音樂業務MAU一直呈下滑狀態,截止2022年,該數值已經下滑至2018年第一季度水平。

騰訊音樂在財報中解釋稱,在線音樂手機端MAU同比下降的主要原因是一些非核心用戶轉投短視頻平臺。

但短視頻對騰訊音樂的威脅不僅于此,抖音已經在計劃推出騰訊音樂的替代品,以實現自家產品的流量閉環。

2021年4月,抖音成立音樂事業部,計劃開展在線音樂業務,并測試新音樂社區產品 “飛樂”。

據「不二研究」了解,騰訊音樂與抖音目前仍有版權合作,抖音中爆火的歌曲可以給騰訊音樂導流。若生態開放環境變化,騰訊音樂或將不再享有爆款短視頻的流量入口,其在線音樂的月活躍用戶數量也將再受打擊。

▲圖源:pexels

騰訊音樂的另一大業務社交娛樂,發展情形也不容樂觀。近年來,國內移動音樂平臺的社交化趨勢明顯,社交功能的創新與升級,已經成為平臺間的競爭手段之一。

在“云村居民”已經成為一種群體標簽廣泛出圈時,QQ音樂直至2018年才建立起一個真正完整的音樂社區。與網易云的UGC創作社區不同,騰訊音樂的社交化更偏向于粉絲經濟。

社交娛樂業務曾是騰訊音樂的營收大頭,一度占據總營收的2/3以上;但2020年以來其呈下滑趨勢,2020年-2023年一季度其社交娛樂業務收入分別為198.04億元、197.77億元、158.56億元和35.00億元,占營收比重分別為67.9%、63.3%、56.0%和49.9%。

「不二研究」認為,這是由于其社交娛樂業務付費人數的快速萎縮,2020-2021年Q1共五個季度的付費人數增速持續下滑,數據自18.5%,11.6%,跌至-14.6%、-14.3%和-12.4%。

騰訊音樂社交娛樂的月度ARPPU(平均每付費用戶收入)在去年二季度增長10.8%,達到169.9元,落后于網易云329.8元。同時,騰訊社交娛樂業務月活躍用戶數量也有下滑趨勢,一季報顯示,社交娛樂業務MAU為1.36億,同比下滑了16.0%。

付費人數不增反減,人均付費值僅是同行競對的四分之一,月活躍用戶數量也大幅下滑,騰訊音樂的社交娛樂業務仿佛已觸頂回落,在2021一季報中已經顯現拖累營收的趨勢。

在「不二研究」看來,在互聯網流量進入存量市場的當下,騰訊音樂被短視頻稀釋了用戶時間,在線音樂不易,但騰訊音樂殺入社交娛樂也更難。

版權紅利消退、流量增長見頂,騰訊曾試圖“落子”長音頻,以有聲內容實現生態突圍。

2020年,騰訊音樂推出長音頻新品牌酷我暢聽;2021年,收購懶人聽書,將酷我暢聽與懶人聽書合并成懶人暢聽,持續擴大有聲內容生態圈。

截至2020年底,騰訊音樂長音頻業務MAU突破1億。2021年一季度,騰訊音樂長音頻用戶規模已經達到1.23億人,約為長音頻領域TOP1喜馬拉雅的一半。

但是,長音頻領域至今未有成熟的變現模式。行業巨頭喜馬拉雅,目前已經連虧四年,2019-2021年虧損近30億元,如果懶人暢聽不能探索出有效的盈利模式,不可避免地會步上喜馬拉雅的后塵。

與此同時,騰訊音樂也將目光放在B端IoT。此次的財報中,騰訊音樂首次公布IoT經營數據,包含車載系統、智能音箱、電視以及其他智能設備在內的IoT月活躍用戶數量規模達到6900萬,同比增長50%。智能終端的商業化普及尚需時日,IoT終究是望梅止渴。

縱觀外部競爭環境,在這些年的“互聯網燒錢”大戰中,國內流媒體網站投入上億的真金白銀,但年年虧損。在“大投入打造優質內容——吸引用戶付費——提高價格和ARPU值——擴大內容投入——更多付費收入”的盈利模式上,愛優騰都停留在了第三環,去年騰訊視頻VIP提價被批吃相難看。

除了這種老套的商業模式,國內流媒體尚未找到好的盈利方向,難以給騰訊音樂提供借鑒。

這種大開大合的燒錢模式其實是騰訊系的老傳統,在“流量+版權+并購”的企鵝帝國打法下,騰訊系攻占了影視、手游等多個市場,造就了許多的行業神話。但這一戰略在在線音樂這個領域,似乎不再奏效。

▲圖源:unsplash

雖然并購起家,版權發家,流量稱王,但騰訊音樂目前的問題卻并非“砸錢”就可以解決。相反,在盈利模式未明的情況下,錢砸得越多,成本越高,營收的壓力越大,越有“入不敷出”的風險。

在新的增長點到來之前,騰訊音樂能否從容應對各方壓力,穩住自身國內音樂流媒體Top1的位置?想要成功“創業”,騰訊音樂須得先“守成”。

第九屆中國網絡視聽大會“網絡視聽產業峰會”上,騰訊公司副總裁、騰訊在線視頻首席執行官孫忠懷炮轟“短視頻是豬食”。

網友調侃騰訊是吃不到葡萄就說葡萄酸,分不到蛋糕就想全盤毀掉。

短視頻的傳播方式是否更符合當前的生活節奏?每個人的答案或許并不確定。眼下確定的是,占據流量之巔的短視頻APP正在拓寬業務邊界。

短視頻不是豬食,而是騰訊音樂的心病。不去戰勝,就只能等待被戰勝。

反壟斷浪潮來勢洶洶,騰訊音樂必須盡快找到自身獨特性,否則只能躺平在短視頻的流量沖擊下了。

本文部分參考資料:

1.《騰訊音樂的帝國裂縫》,創事記

2.《解碼年報 | 騰訊音樂發布亮眼財報 高歌背后隱憂仍存》,風口財經

3.《騰訊音樂財報:從青春期邁向中年期》,劉曠

4.《回港上市能“治好”騰訊音樂的競爭“焦慮”嗎》,博望財經

5.《騰訊音樂的遠景與近憂》,產業科技pro

作者 | 藝馨 豆乳拿鐵

排版 | Cathy

監制 | Yoda

出品 | 不二研究

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。