關鍵詞越來越多,國產奶粉的發力重點在哪?互聯網+

導讀

相比經營層面,資本的敘述方式更性感。

相比經營層面,資本的敘述方式更性感。

作者:江北

原創:深眸財經(chutou0325)

中國奶粉始終在等待一個機會,一個市場和口碑都超越進口奶粉的機會,一個出口反超的機會。

原本在2020年,國產奶粉的市場份額首次實現對進口奶粉的反超,并且去年底雅培退出中國市場后,各奶企應該信心倍增。

歐睿國際數據顯示,2022年,中國奶粉市場份額前五名分別飛鶴(20.4%)、伊利(14.4%含澳優)、達能(12%)、雀巢(10%)、君樂寶(7.5%)。

前五坐次里,中國奶粉占了三席,且第一第二與后排選手拉開了距離。

但資本市場卻沒給出“好臉色”。

其中,飛鶴自今年1月份達到8.118港元/每股后,一路下滑至9月6日的4.76港元/每股,拋開除權影響,市值仍縮水超過40%。

中國奶粉始終在等待一個機會,一個市場和口碑都超越進口奶粉的機會,一個出口反超的機會。

原本在2020年,國產奶粉的市場份額首次實現對進口奶粉的反超,并且去年底雅培退出中國市場后,各奶企應該信心倍增。

歐睿國際數據顯示,2022年,中國奶粉市場份額前五名分別飛鶴(20.4%)、伊利(14.4%含澳優)、達能(12%)、雀巢(10%)、君樂寶(7.5%)。

前五坐次里,中國奶粉占了三席,且第一第二與后排選手拉開了距離。

但資本市場卻沒給出“好臉色”。

其中,飛鶴自今年1月份達到8.118港元/每股后,一路下滑至9月6日的4.76港元/每股,拋開除權影響,市值仍縮水超過40%。

圖源:百度股市通

伊利的情況相比飛鶴而言,稍微好點。

澳優、貝因美、優然牧業、蒙牛則更是有苦難言。

按照資本的價值投資邏輯,投資的維度有時間、價格、估值和業績,這其中,只有業績維度是唯一可預判、可跟蹤那個、可推演的。而該維度中,影響評估的關鍵指標就是“可持續的長期增長”。

或許,在新生人口出生率、婚育率持續創新低的大環境下,資本認為奶粉賽道增長天花板也在不斷下降。

那么站在未來發展角度,中國奶粉到底要講一個什么樣的故事,才能更性感?

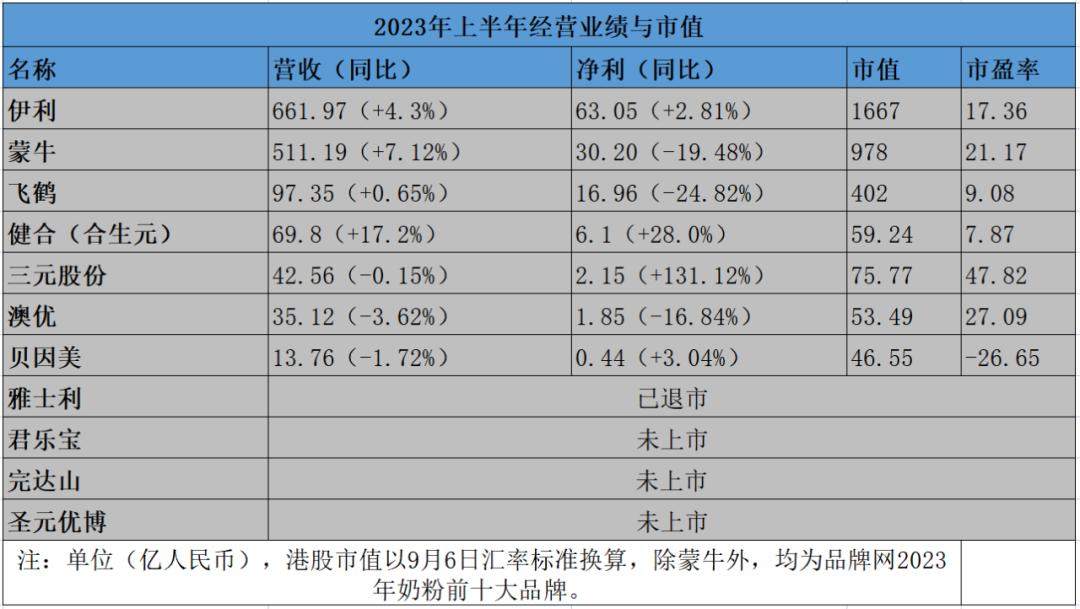

從各上市奶企的半年報來看,相比2022年業績,2023上半年的業績似乎更嚴峻。

Choice金融終端數據顯示,A股目前有32家乳業概念股,上半年26家盈利6家虧損。整體來看,32家上市乳企在今年上半年累計實現營業收入超過1800億元,凈利潤僅有34億元。

而在港股上市的蒙牛和飛鶴,雖然是盈利狀態但是凈利同比下滑。

具體情況見下表:

圖源:百度股市通

伊利的情況相比飛鶴而言,稍微好點。

澳優、貝因美、優然牧業、蒙牛則更是有苦難言。

按照資本的價值投資邏輯,投資的維度有時間、價格、估值和業績,這其中,只有業績維度是唯一可預判、可跟蹤那個、可推演的。而該維度中,影響評估的關鍵指標就是“可持續的長期增長”。

或許,在新生人口出生率、婚育率持續創新低的大環境下,資本認為奶粉賽道增長天花板也在不斷下降。

那么站在未來發展角度,中國奶粉到底要講一個什么樣的故事,才能更性感?

從各上市奶企的半年報來看,相比2022年業績,2023上半年的業績似乎更嚴峻。

Choice金融終端數據顯示,A股目前有32家乳業概念股,上半年26家盈利6家虧損。整體來看,32家上市乳企在今年上半年累計實現營業收入超過1800億元,凈利潤僅有34億元。

而在港股上市的蒙牛和飛鶴,雖然是盈利狀態但是凈利同比下滑。

具體情況見下表:

從上表中可以看出,主營奶粉業務或者奶粉業務占據一定營收比例的上市企業,在今年上半年的表現中,除了健合營收、凈利同比增長超過兩位數以外,其余企業要么營收同比下滑,要么凈利同比倒退,唯有伊利營收、凈利同比微增。

正如前文所言,奶粉賽道在資本眼中的增長天花板或在下降,所以上半年多數奶企的市值均出現下跌。

A股市場方面,今年以來,伊利、貝因美、三元股份都出現不同程度的下跌;港股市場方面,蒙牛、飛鶴、健合、澳優也是在下跌通道中。

此外,從上表中的市值及營收數據可以看到,前十大奶粉品牌中,兩極分化嚴重,上半年市值超過百億的僅三家,營收超過百億的僅伊利、蒙牛。

因此,奶粉市場,或者說中國乳企市場,馬太效應明顯,市場集中度逐年提高。

為了突破乳業巨頭們的圍剿,一些新生品牌或者區域乳企,都希望通過上市尋求資本支持,進而擴大規模。

實際上,去年行業出現過一波上市潮。在A股總共只有32家乳企概念股的情況下,有14加企業啟動上市計劃。包括認養一頭牛、澳亞集團和菊樂食品三家公司已經遞交招股書,而君樂寶、完達山、宜品、花花牛、衛崗乳業則啟動了IPO進程,陽光乳業則成功上市。

但已經上市的奶粉品牌行情如此,等待上市的企業又能如何呢?

市場早有案例可循。

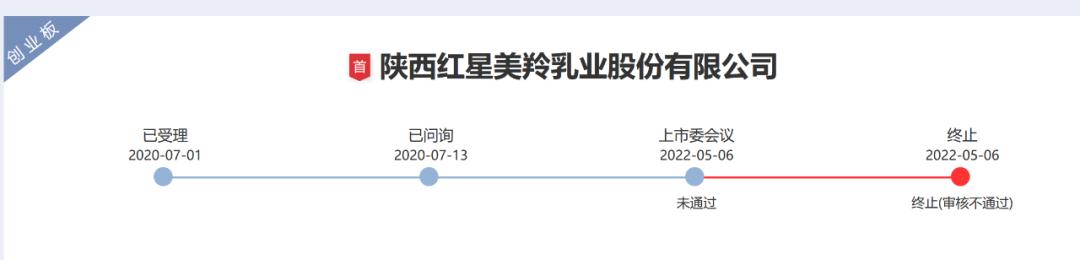

去年5月6日,原本在2017年就開始接受IPO輔導的紅星美羚,被深交所終止審核IPO,公司稱,在審核期間,經歷了2次現場檢查、10余次問詢回復、8次財務數據更新、6次收入專項核查、3次IT審計,卻最終還是不過關,因其報告期內凈利潤僅5000萬。

從上表中可以看出,主營奶粉業務或者奶粉業務占據一定營收比例的上市企業,在今年上半年的表現中,除了健合營收、凈利同比增長超過兩位數以外,其余企業要么營收同比下滑,要么凈利同比倒退,唯有伊利營收、凈利同比微增。

正如前文所言,奶粉賽道在資本眼中的增長天花板或在下降,所以上半年多數奶企的市值均出現下跌。

A股市場方面,今年以來,伊利、貝因美、三元股份都出現不同程度的下跌;港股市場方面,蒙牛、飛鶴、健合、澳優也是在下跌通道中。

此外,從上表中的市值及營收數據可以看到,前十大奶粉品牌中,兩極分化嚴重,上半年市值超過百億的僅三家,營收超過百億的僅伊利、蒙牛。

因此,奶粉市場,或者說中國乳企市場,馬太效應明顯,市場集中度逐年提高。

為了突破乳業巨頭們的圍剿,一些新生品牌或者區域乳企,都希望通過上市尋求資本支持,進而擴大規模。

實際上,去年行業出現過一波上市潮。在A股總共只有32家乳企概念股的情況下,有14加企業啟動上市計劃。包括認養一頭牛、澳亞集團和菊樂食品三家公司已經遞交招股書,而君樂寶、完達山、宜品、花花牛、衛崗乳業則啟動了IPO進程,陽光乳業則成功上市。

但已經上市的奶粉品牌行情如此,等待上市的企業又能如何呢?

市場早有案例可循。

去年5月6日,原本在2017年就開始接受IPO輔導的紅星美羚,被深交所終止審核IPO,公司稱,在審核期間,經歷了2次現場檢查、10余次問詢回復、8次財務數據更新、6次收入專項核查、3次IT審計,卻最終還是不過關,因其報告期內凈利潤僅5000萬。

另外一邊,去年7月1日,號稱要做“羊奶粉第二品牌”的美廬生物的第三次IPO也終止,其凈利潤也是常年穩定在8000萬元左右,且自產嬰幼兒配方乳粉營收總體呈下降趨勢。

或許,業績還是資本市場圍觀的主因。

回到經營層面,面對低壓的氣氛,奶粉品牌沒有采取什么措施嗎?

自然是有的。

2023年以來,奶粉市場僅產品層面,就刮過好幾道風潮。

首先是成人奶粉。

據Euromonitor數據,2018-2022年,中國嬰幼兒配方奶粉增速呈下降趨勢,2022年為負增長;2018-2022年中國成人奶粉市場規模增速整體呈波動下降趨勢,但仍保持正增長。

換句話說,隨著人口紅利消失、人口老齡化趨勢加大,嬰配奶粉市場萎縮,成人奶粉、老年奶粉、女士奶粉等細分賽道一度成為各大奶粉品牌積極尋找的新增量。

比如在中老年奶粉市場,包括國內外乳企如達能、雀巢、伊利、蒙牛、飛鶴、君樂寶等都在加快布局,近期澳優旗下羊奶粉品牌佳貝艾特就最新推出中老年產品“營嘉瀅心”。

幾乎市場每有一個產品熱點,都不乏多個品牌同時布局搶蛋糕,缺乏差異化競爭。

實際上,不論是成人奶粉市場,還是中老年奶粉市場,都不是一塊好啃的骨頭。

行業內曾有預測稱,盡管中老年奶粉市場發展已有多年,但到2021年,國內成人奶粉市場中的中老年奶粉總規模僅約為150億到200億元,僅相當于嬰幼兒配方奶粉市場規模的四分之一甚至更少。

原因來自兩個方面,一是價格,華經產業研究院統計數據顯示,2016-2021年間,國內中老年奶粉價格由92.24元/公斤增加至100.1元/公斤,價格增速遠落后于嬰幼兒配方奶粉。

二是細分市場成熟度不夠,市場既缺乏成熟的成人奶粉品牌,也缺乏成熟的成人奶粉消費者。況且,在生活習慣上,成人消費者更喜歡液態奶。

其次是高端化。

作為高端市場的代表,飛鶴成功憑借“飛鶴奶粉,更適合中國寶寶體質”這一廣告語,深入人心。在“貴就是好”印象下,飛鶴的價格讓其在一眾乳企的毛利率中名列前茅。

另外一邊,去年7月1日,號稱要做“羊奶粉第二品牌”的美廬生物的第三次IPO也終止,其凈利潤也是常年穩定在8000萬元左右,且自產嬰幼兒配方乳粉營收總體呈下降趨勢。

或許,業績還是資本市場圍觀的主因。

回到經營層面,面對低壓的氣氛,奶粉品牌沒有采取什么措施嗎?

自然是有的。

2023年以來,奶粉市場僅產品層面,就刮過好幾道風潮。

首先是成人奶粉。

據Euromonitor數據,2018-2022年,中國嬰幼兒配方奶粉增速呈下降趨勢,2022年為負增長;2018-2022年中國成人奶粉市場規模增速整體呈波動下降趨勢,但仍保持正增長。

換句話說,隨著人口紅利消失、人口老齡化趨勢加大,嬰配奶粉市場萎縮,成人奶粉、老年奶粉、女士奶粉等細分賽道一度成為各大奶粉品牌積極尋找的新增量。

比如在中老年奶粉市場,包括國內外乳企如達能、雀巢、伊利、蒙牛、飛鶴、君樂寶等都在加快布局,近期澳優旗下羊奶粉品牌佳貝艾特就最新推出中老年產品“營嘉瀅心”。

幾乎市場每有一個產品熱點,都不乏多個品牌同時布局搶蛋糕,缺乏差異化競爭。

實際上,不論是成人奶粉市場,還是中老年奶粉市場,都不是一塊好啃的骨頭。

行業內曾有預測稱,盡管中老年奶粉市場發展已有多年,但到2021年,國內成人奶粉市場中的中老年奶粉總規模僅約為150億到200億元,僅相當于嬰幼兒配方奶粉市場規模的四分之一甚至更少。

原因來自兩個方面,一是價格,華經產業研究院統計數據顯示,2016-2021年間,國內中老年奶粉價格由92.24元/公斤增加至100.1元/公斤,價格增速遠落后于嬰幼兒配方奶粉。

二是細分市場成熟度不夠,市場既缺乏成熟的成人奶粉品牌,也缺乏成熟的成人奶粉消費者。況且,在生活習慣上,成人消費者更喜歡液態奶。

其次是高端化。

作為高端市場的代表,飛鶴成功憑借“飛鶴奶粉,更適合中國寶寶體質”這一廣告語,深入人心。在“貴就是好”印象下,飛鶴的價格讓其在一眾乳企的毛利率中名列前茅。

圖源:飛鶴官方微博

公開資料顯示,2019-2022年,飛鶴的毛利率分別為70%、72.5%、70.3%和65.32%,堪比白酒企業。

但從飛鶴的利潤率來看,卻并不突出,原因就在于高企的營銷費用。

數據顯示,2016年至2021年,飛鶴銷售費用從13.70億元激增至67.29億元,銷售費用率一度高達35%,2022年飛鶴銷售費用65.45億,占比仍居高不下。什么概念?

Choice金融終端數據顯示,今年上半年,A股32家乳企的銷售費用總額約為191.74億元,去年同期約為189.3億元。

港股飛鶴一家的銷售費用,幾乎能占A股整體銷售費用的三分之一。

作為對比,2020年到2022年,飛鶴的研發費用分別為2.65億和4.26億和4.9億元。

因此,不少媒體人士懷疑,飛鶴的高端并非在于產品品質,而是在于廣告宣傳營銷。

同樣的,有飛鶴“高端化代表”在前,后來者們高端化之路也是走在刀刃上,但又不得不走,比如伊利金領冠便緊跟步伐。

陷入非良性競爭循環的是,各品牌在產品、品類、品質、高端化方面難以“卷”出重圍的同時,又“卷”向供應鏈和渠道,包括奶源供應鏈,線上、線下、下沉渠道等多維度,也都是一家出擊,百家齊上。

從目前整體的競爭態勢來看,各品牌不僅缺乏競爭差異,亦缺乏競爭重點,做不到有的放矢的情況下,只能跟著大部頭隨波逐流。

然而隨波主流也需要資本,也有危險。

2023年2月新國標落地以來,行業變化未止。

據國家市場監督管理總局、國家特殊食品信息查詢平臺官網數據,截至2023年7月,共32家企業73個羊奶粉品牌通過新國標注冊;共62家企業273個牛奶粉品牌通過新國標注冊。

新國標的落地,一方面促使企業在技術和品控方面都更加優化,推動行業升級發展;另一方面,則是加速行業洗牌,頭部企業因俱備資金、研發實力多方優勢,更容易注冊配方,市場天平進一步向頭部傾斜,中小企業生存環境更加艱難。

對于新老品牌來說,市場的天平大部分情況下,還是傾向資本。

一個論證是,這兩年,行業內的橫向重組收購增加。

2021年7月,飛鶴收購小羊妙可100%股權;2022年1月伊利收購澳優,完成股權分割;2022年2月,美贊臣收購美可高特;2022年9月,君樂寶收購陜西銀橋乳業。

在市場融資情況減少的情況下,擁有資金實力的企業磨拳擦掌,通過橫向重組、收購推進業務布局,市場資源顯然更集中。

暫且不討論壟斷與否,以上行為也均可理解為“自保”過冬。

一方面,中國奶粉市場,面臨的大環境如此,嬰配粉市場萎縮、成人粉市場不成熟,價格戰從2022年延續至今。

另一方面,接下來外資品牌很可能卷土重來。前不久,荷蘭皇家菲仕蘭公布了2022年財報,專業營養品業務收入12.79億歐元,同比增長17.8%,管理層在業績會上將這一增長歸功于中國市場的快速增長并特別點名。

雀巢2022年中華大區收入同比增長3.4%,談及中國具體業務表現時,雀巢CEO施奈德表示,雀巢嬰配粉業務實現了近雙位數的增長。

達能也是如此。2022年達能中國所在的中國、北亞和大洋洲地區營收為34.3億歐元,同比增長6.7%,其中,達能奶粉業務2022年在中國市場同比取得了個位數增長,市場份額也增長了60個基點。

裹緊棉被過冬的中國奶粉品牌,在2023年面臨的:

一是內有為消化高庫存而繼續的價格戰,據各公司2022年半年報數據,澳優乳業、中國飛鶴、貝因美、H&H國際的存貨規模分別為26.57億元、18.03億元、3.79億元、22.31億元,占全部資產比例分別為24.23%、4.83%、9.28%、9.58%。

二是外有外資品牌的強勢出擊,而中國奶粉出口仍未實現實際性突破——數據顯示,2021年,我國90%以上的對外出口嬰幼兒配方奶粉銷往香港地區,其次是澳門地區。

在此環境下,想要獲得更多能支撐過冬的物資,向資本市場要資金和向增量市場要利潤相比,或許更性感,但是資本故事怎么講,卻沒有標準答案。

圖源:飛鶴官方微博

公開資料顯示,2019-2022年,飛鶴的毛利率分別為70%、72.5%、70.3%和65.32%,堪比白酒企業。

但從飛鶴的利潤率來看,卻并不突出,原因就在于高企的營銷費用。

數據顯示,2016年至2021年,飛鶴銷售費用從13.70億元激增至67.29億元,銷售費用率一度高達35%,2022年飛鶴銷售費用65.45億,占比仍居高不下。什么概念?

Choice金融終端數據顯示,今年上半年,A股32家乳企的銷售費用總額約為191.74億元,去年同期約為189.3億元。

港股飛鶴一家的銷售費用,幾乎能占A股整體銷售費用的三分之一。

作為對比,2020年到2022年,飛鶴的研發費用分別為2.65億和4.26億和4.9億元。

因此,不少媒體人士懷疑,飛鶴的高端并非在于產品品質,而是在于廣告宣傳營銷。

同樣的,有飛鶴“高端化代表”在前,后來者們高端化之路也是走在刀刃上,但又不得不走,比如伊利金領冠便緊跟步伐。

陷入非良性競爭循環的是,各品牌在產品、品類、品質、高端化方面難以“卷”出重圍的同時,又“卷”向供應鏈和渠道,包括奶源供應鏈,線上、線下、下沉渠道等多維度,也都是一家出擊,百家齊上。

從目前整體的競爭態勢來看,各品牌不僅缺乏競爭差異,亦缺乏競爭重點,做不到有的放矢的情況下,只能跟著大部頭隨波逐流。

然而隨波主流也需要資本,也有危險。

2023年2月新國標落地以來,行業變化未止。

據國家市場監督管理總局、國家特殊食品信息查詢平臺官網數據,截至2023年7月,共32家企業73個羊奶粉品牌通過新國標注冊;共62家企業273個牛奶粉品牌通過新國標注冊。

新國標的落地,一方面促使企業在技術和品控方面都更加優化,推動行業升級發展;另一方面,則是加速行業洗牌,頭部企業因俱備資金、研發實力多方優勢,更容易注冊配方,市場天平進一步向頭部傾斜,中小企業生存環境更加艱難。

對于新老品牌來說,市場的天平大部分情況下,還是傾向資本。

一個論證是,這兩年,行業內的橫向重組收購增加。

2021年7月,飛鶴收購小羊妙可100%股權;2022年1月伊利收購澳優,完成股權分割;2022年2月,美贊臣收購美可高特;2022年9月,君樂寶收購陜西銀橋乳業。

在市場融資情況減少的情況下,擁有資金實力的企業磨拳擦掌,通過橫向重組、收購推進業務布局,市場資源顯然更集中。

暫且不討論壟斷與否,以上行為也均可理解為“自保”過冬。

一方面,中國奶粉市場,面臨的大環境如此,嬰配粉市場萎縮、成人粉市場不成熟,價格戰從2022年延續至今。

另一方面,接下來外資品牌很可能卷土重來。前不久,荷蘭皇家菲仕蘭公布了2022年財報,專業營養品業務收入12.79億歐元,同比增長17.8%,管理層在業績會上將這一增長歸功于中國市場的快速增長并特別點名。

雀巢2022年中華大區收入同比增長3.4%,談及中國具體業務表現時,雀巢CEO施奈德表示,雀巢嬰配粉業務實現了近雙位數的增長。

達能也是如此。2022年達能中國所在的中國、北亞和大洋洲地區營收為34.3億歐元,同比增長6.7%,其中,達能奶粉業務2022年在中國市場同比取得了個位數增長,市場份額也增長了60個基點。

裹緊棉被過冬的中國奶粉品牌,在2023年面臨的:

一是內有為消化高庫存而繼續的價格戰,據各公司2022年半年報數據,澳優乳業、中國飛鶴、貝因美、H&H國際的存貨規模分別為26.57億元、18.03億元、3.79億元、22.31億元,占全部資產比例分別為24.23%、4.83%、9.28%、9.58%。

二是外有外資品牌的強勢出擊,而中國奶粉出口仍未實現實際性突破——數據顯示,2021年,我國90%以上的對外出口嬰幼兒配方奶粉銷往香港地區,其次是澳門地區。

在此環境下,想要獲得更多能支撐過冬的物資,向資本市場要資金和向增量市場要利潤相比,或許更性感,但是資本故事怎么講,卻沒有標準答案。

中國奶粉始終在等待一個機會,一個市場和口碑都超越進口奶粉的機會,一個出口反超的機會。

原本在2020年,國產奶粉的市場份額首次實現對進口奶粉的反超,并且去年底雅培退出中國市場后,各奶企應該信心倍增。

歐睿國際數據顯示,2022年,中國奶粉市場份額前五名分別飛鶴(20.4%)、伊利(14.4%含澳優)、達能(12%)、雀巢(10%)、君樂寶(7.5%)。

前五坐次里,中國奶粉占了三席,且第一第二與后排選手拉開了距離。

但資本市場卻沒給出“好臉色”。

其中,飛鶴自今年1月份達到8.118港元/每股后,一路下滑至9月6日的4.76港元/每股,拋開除權影響,市值仍縮水超過40%。

圖源:百度股市通

伊利的情況相比飛鶴而言,稍微好點。

澳優、貝因美、優然牧業、蒙牛則更是有苦難言。

按照資本的價值投資邏輯,投資的維度有時間、價格、估值和業績,這其中,只有業績維度是唯一可預判、可跟蹤那個、可推演的。而該維度中,影響評估的關鍵指標就是“可持續的長期增長”。

或許,在新生人口出生率、婚育率持續創新低的大環境下,資本認為奶粉賽道增長天花板也在不斷下降。

那么站在未來發展角度,中國奶粉到底要講一個什么樣的故事,才能更性感?

從各上市奶企的半年報來看,相比2022年業績,2023上半年的業績似乎更嚴峻。

Choice金融終端數據顯示,A股目前有32家乳業概念股,上半年26家盈利6家虧損。整體來看,32家上市乳企在今年上半年累計實現營業收入超過1800億元,凈利潤僅有34億元。

而在港股上市的蒙牛和飛鶴,雖然是盈利狀態但是凈利同比下滑。

具體情況見下表:

從上表中可以看出,主營奶粉業務或者奶粉業務占據一定營收比例的上市企業,在今年上半年的表現中,除了健合營收、凈利同比增長超過兩位數以外,其余企業要么營收同比下滑,要么凈利同比倒退,唯有伊利營收、凈利同比微增。

正如前文所言,奶粉賽道在資本眼中的增長天花板或在下降,所以上半年多數奶企的市值均出現下跌。

A股市場方面,今年以來,伊利、貝因美、三元股份都出現不同程度的下跌;港股市場方面,蒙牛、飛鶴、健合、澳優也是在下跌通道中。

此外,從上表中的市值及營收數據可以看到,前十大奶粉品牌中,兩極分化嚴重,上半年市值超過百億的僅三家,營收超過百億的僅伊利、蒙牛。

因此,奶粉市場,或者說中國乳企市場,馬太效應明顯,市場集中度逐年提高。

為了突破乳業巨頭們的圍剿,一些新生品牌或者區域乳企,都希望通過上市尋求資本支持,進而擴大規模。

實際上,去年行業出現過一波上市潮。在A股總共只有32家乳企概念股的情況下,有14加企業啟動上市計劃。包括認養一頭牛、澳亞集團和菊樂食品三家公司已經遞交招股書,而君樂寶、完達山、宜品、花花牛、衛崗乳業則啟動了IPO進程,陽光乳業則成功上市。

但已經上市的奶粉品牌行情如此,等待上市的企業又能如何呢?

市場早有案例可循。

去年5月6日,原本在2017年就開始接受IPO輔導的紅星美羚,被深交所終止審核IPO,公司稱,在審核期間,經歷了2次現場檢查、10余次問詢回復、8次財務數據更新、6次收入專項核查、3次IT審計,卻最終還是不過關,因其報告期內凈利潤僅5000萬。

另外一邊,去年7月1日,號稱要做“羊奶粉第二品牌”的美廬生物的第三次IPO也終止,其凈利潤也是常年穩定在8000萬元左右,且自產嬰幼兒配方乳粉營收總體呈下降趨勢。

或許,業績還是資本市場圍觀的主因。

回到經營層面,面對低壓的氣氛,奶粉品牌沒有采取什么措施嗎?

自然是有的。

2023年以來,奶粉市場僅產品層面,就刮過好幾道風潮。

首先是成人奶粉。

據Euromonitor數據,2018-2022年,中國嬰幼兒配方奶粉增速呈下降趨勢,2022年為負增長;2018-2022年中國成人奶粉市場規模增速整體呈波動下降趨勢,但仍保持正增長。

換句話說,隨著人口紅利消失、人口老齡化趨勢加大,嬰配奶粉市場萎縮,成人奶粉、老年奶粉、女士奶粉等細分賽道一度成為各大奶粉品牌積極尋找的新增量。

比如在中老年奶粉市場,包括國內外乳企如達能、雀巢、伊利、蒙牛、飛鶴、君樂寶等都在加快布局,近期澳優旗下羊奶粉品牌佳貝艾特就最新推出中老年產品“營嘉瀅心”。

幾乎市場每有一個產品熱點,都不乏多個品牌同時布局搶蛋糕,缺乏差異化競爭。

實際上,不論是成人奶粉市場,還是中老年奶粉市場,都不是一塊好啃的骨頭。

行業內曾有預測稱,盡管中老年奶粉市場發展已有多年,但到2021年,國內成人奶粉市場中的中老年奶粉總規模僅約為150億到200億元,僅相當于嬰幼兒配方奶粉市場規模的四分之一甚至更少。

原因來自兩個方面,一是價格,華經產業研究院統計數據顯示,2016-2021年間,國內中老年奶粉價格由92.24元/公斤增加至100.1元/公斤,價格增速遠落后于嬰幼兒配方奶粉。

二是細分市場成熟度不夠,市場既缺乏成熟的成人奶粉品牌,也缺乏成熟的成人奶粉消費者。況且,在生活習慣上,成人消費者更喜歡液態奶。

其次是高端化。

作為高端市場的代表,飛鶴成功憑借“飛鶴奶粉,更適合中國寶寶體質”這一廣告語,深入人心。在“貴就是好”印象下,飛鶴的價格讓其在一眾乳企的毛利率中名列前茅。

圖源:飛鶴官方微博

公開資料顯示,2019-2022年,飛鶴的毛利率分別為70%、72.5%、70.3%和65.32%,堪比白酒企業。

但從飛鶴的利潤率來看,卻并不突出,原因就在于高企的營銷費用。

數據顯示,2016年至2021年,飛鶴銷售費用從13.70億元激增至67.29億元,銷售費用率一度高達35%,2022年飛鶴銷售費用65.45億,占比仍居高不下。什么概念?

Choice金融終端數據顯示,今年上半年,A股32家乳企的銷售費用總額約為191.74億元,去年同期約為189.3億元。

港股飛鶴一家的銷售費用,幾乎能占A股整體銷售費用的三分之一。

作為對比,2020年到2022年,飛鶴的研發費用分別為2.65億和4.26億和4.9億元。

因此,不少媒體人士懷疑,飛鶴的高端并非在于產品品質,而是在于廣告宣傳營銷。

同樣的,有飛鶴“高端化代表”在前,后來者們高端化之路也是走在刀刃上,但又不得不走,比如伊利金領冠便緊跟步伐。

陷入非良性競爭循環的是,各品牌在產品、品類、品質、高端化方面難以“卷”出重圍的同時,又“卷”向供應鏈和渠道,包括奶源供應鏈,線上、線下、下沉渠道等多維度,也都是一家出擊,百家齊上。

從目前整體的競爭態勢來看,各品牌不僅缺乏競爭差異,亦缺乏競爭重點,做不到有的放矢的情況下,只能跟著大部頭隨波逐流。

然而隨波主流也需要資本,也有危險。

2023年2月新國標落地以來,行業變化未止。

據國家市場監督管理總局、國家特殊食品信息查詢平臺官網數據,截至2023年7月,共32家企業73個羊奶粉品牌通過新國標注冊;共62家企業273個牛奶粉品牌通過新國標注冊。

新國標的落地,一方面促使企業在技術和品控方面都更加優化,推動行業升級發展;另一方面,則是加速行業洗牌,頭部企業因俱備資金、研發實力多方優勢,更容易注冊配方,市場天平進一步向頭部傾斜,中小企業生存環境更加艱難。

對于新老品牌來說,市場的天平大部分情況下,還是傾向資本。

一個論證是,這兩年,行業內的橫向重組收購增加。

2021年7月,飛鶴收購小羊妙可100%股權;2022年1月伊利收購澳優,完成股權分割;2022年2月,美贊臣收購美可高特;2022年9月,君樂寶收購陜西銀橋乳業。

在市場融資情況減少的情況下,擁有資金實力的企業磨拳擦掌,通過橫向重組、收購推進業務布局,市場資源顯然更集中。

暫且不討論壟斷與否,以上行為也均可理解為“自保”過冬。

一方面,中國奶粉市場,面臨的大環境如此,嬰配粉市場萎縮、成人粉市場不成熟,價格戰從2022年延續至今。

另一方面,接下來外資品牌很可能卷土重來。前不久,荷蘭皇家菲仕蘭公布了2022年財報,專業營養品業務收入12.79億歐元,同比增長17.8%,管理層在業績會上將這一增長歸功于中國市場的快速增長并特別點名。

雀巢2022年中華大區收入同比增長3.4%,談及中國具體業務表現時,雀巢CEO施奈德表示,雀巢嬰配粉業務實現了近雙位數的增長。

達能也是如此。2022年達能中國所在的中國、北亞和大洋洲地區營收為34.3億歐元,同比增長6.7%,其中,達能奶粉業務2022年在中國市場同比取得了個位數增長,市場份額也增長了60個基點。

裹緊棉被過冬的中國奶粉品牌,在2023年面臨的:

一是內有為消化高庫存而繼續的價格戰,據各公司2022年半年報數據,澳優乳業、中國飛鶴、貝因美、H&H國際的存貨規模分別為26.57億元、18.03億元、3.79億元、22.31億元,占全部資產比例分別為24.23%、4.83%、9.28%、9.58%。

二是外有外資品牌的強勢出擊,而中國奶粉出口仍未實現實際性突破——數據顯示,2021年,我國90%以上的對外出口嬰幼兒配方奶粉銷往香港地區,其次是澳門地區。

在此環境下,想要獲得更多能支撐過冬的物資,向資本市場要資金和向增量市場要利潤相比,或許更性感,但是資本故事怎么講,卻沒有標準答案。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。