云知聲三沖港股:營收增長卻近三年累虧超12億 市場份額僅為0.6%客戶留存率下滑、持續“失血”觀點

近日,云知聲智能科技股份有限公司(下稱“云知聲”)再次向港股遞交招股書,繼續沖擊港股上市,中金公司與海通國際為聯席保薦人。

出品:新浪財經上市公司研究院

作者:坤

近日,云知聲智能科技股份有限公司(下稱“云知聲”)再次向港股遞交招股書,繼續沖擊港股上市,中金公司與海通國際為聯席保薦人。

成立于2012年,被稱為中國第四大AI解決方案提供商的云知聲,上市之路卻頗為艱難。早在2020年的AI公司上市熱潮期,云知聲就曾經向上交所科創板遞交上市申請,但其招股書中所提及的“語音病歷市場占有率高達70%”相關數據卻遭到了科大訊飛的數據“打假”,而此次申請也僅僅持續了三個月,便以云知聲撤回上市申請而告終。2023年6月,云知聲轉戰港股,2024年3月,云知聲二度遞表港交所。直到如今2025年,云知聲三度遞表,但仍未叩開二級市場大門。

但與5年多時間都未能成功上市形成鮮明對比的,是云知聲曾經在一級市場受到的熱捧。從2012年的天使輪融資,到2023年的7億人民幣D++輪融資,過去十年時間云知聲幾乎每年都有融資進賬,集結了超過30家資本,估值也水漲船高。

看似矛盾的背后,除了市場對徒有概念卻未能跑通盈利的公司已然祛魅、之前市場份額存疑等導致的信任危機之外,更多原因來自于云知聲自身。從近年來披露的招股書來看,云知聲目前的營收規模仍然較小,市場份額僅為0.6%相比前排玩家存在著巨大差距。同時,營收規模的增長卻未能減少虧損,在高企的研發支出拖累下,近三年來累計虧損超12億元。

營收規模增加虧損卻持續擴大 市場份額僅為0.6%

在招股書中,云知聲自稱為中國AGI技術的先行者,為生活AI及醫療AI中廣泛的應用場景提供產品和解決方案。然而,云知聲所在的AI解決方案市場卻高度分散,根據弗若斯特沙利文的資料,按收入計,云知聲是2024年中國第四大AI解決方案提供商,但市場份額卻僅為0.6%,同年,按收入計云知聲在中國生活AI解決方案排名第三,在醫療AI服務及解決方案排名第四。而對比同行來看,2024年中國前五大AI解決方案提供商的合計市場份額為14.7%,其中排名前三位的玩家市場份額分別為9.7%、2.3%、1.8%,為云知聲的數倍甚至數十倍,其中排名第一的公司A從資料推斷或為曾數據“打假”云知聲的科大訊飛,2024年AI解決方案收入或達165億元,相比之下云知聲存在巨大的差距。

不僅如此市場份額還不到1%,近年來云知聲的業績表現也差強人意。

據招股書顯示,2022-2024年,云知聲實現營業收入分別為6.01億元、7.28億元、9.39億元,分別同比增長31.33%、21.05%、29.04%。盡管營收規模保持增長,但一直以來云知聲卻沒能擺脫虧損,同期年度虧損分別為3.75億元、3.76億元、4.54億元,隨著整體營收的增長,虧損規模卻明顯擴大。同期間云知聲的經調整年內凈虧損分別為1.83億元、1.37億元、1.68億元。

招股書中,云知聲將持續多年的虧損主要歸結于每年大量的研發開支,報告期內,云知聲的研發開支分別為2.87億元、2.86億元、3.70億元,基本吞噬了當年的全部毛利。而除了研發開支,云知聲的銷售及營銷開支、行政開支也明顯增加,其中銷售及營銷開支報告期內分別為4608.6萬元、5881.0萬元、7070.5萬元,行政開支分別為4842.0萬元、6502.0萬元、6410.5萬元。

研發成本承壓的背后,是云知聲近年來多次業務轉型,當前主要收入來自于生活AI、醫療AI兩方面,2024年生活AI的收入占比78.8%,醫療AI收入占比21.2%。2023年百模大戰激烈競爭下,云知聲也發布了山海大模型,并在推出之后實現了多次技術迭代,但2023年大模型的相關收入僅為1670萬元,僅相當于當年營收的2%,距離真正的商業化還有很長的距離。

客戶增長近乎停滯、留存率下滑 依賴少數大客戶持續“失血”

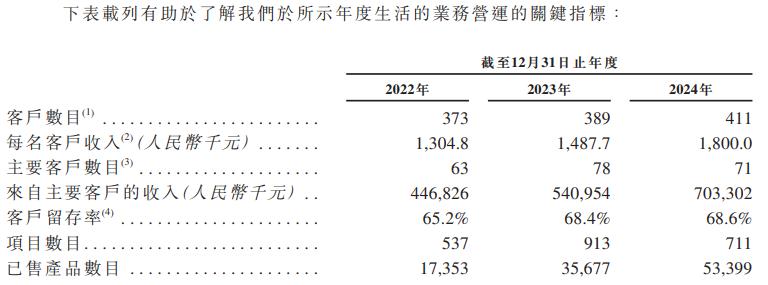

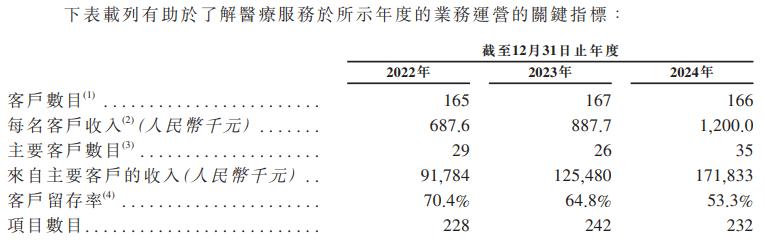

更何況,盡管收入規模持續增長,但云知聲的客戶群體卻并非明顯增加。據招股書顯示,2022-2024年生活AI業務的客戶數分別為373家、389家、411家,拓客有限,而2024年項目數目相比去年的913件還減少至711件,總體收入的增長主要來自于每名客戶的收入增加。同時,醫療AI業務的客戶數分別為165家、167家、166家,三年間增長停滯,而客戶留存率還出現明顯的下滑,分別為70.4%、64.8%、53.3%,在行業競爭加劇的背景下,客戶的流失對于云知聲的風險不言而喻。

資料來源:公司公告

拓客難、客戶留存率下滑的另一面,也就意味著云知聲在一定程度上對于少數大客戶存在依賴。

2022-2024年,云知聲來自前五大客戶的收入占比分別為30.8%、27.4%、26.7%。而同期公司的應收賬款分別為3.69億元、4.11億元、5.59億元,對于當前營業收入的占比分別為61.36%、56.49%、59.56%,由此來看,云知聲很大程度上銷售訂單來自于賒銷,對于下游的議價及回款能力不容樂觀。2022-2024年,云知聲的貿易應收款項周轉天數分別高達254天、283天、277天。

披露業績以來,云知聲的經營性活動現金流凈額始終為負,其中2022-2024年分別為-1.66億元、-2.84億元、-3.19億元。長期的“失血”自然影響到公司的賬上資金,即便2023年云知聲剛獲得了D3輪融資年底賬上資金為3.79億元,但一年過后2024年底卻驟降至1.56億元。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。