凈虧超16億后,地平線市值兩天蒸發(fā)46億港元觀點(diǎn)

2025年初,比亞迪直接放出“王炸”,宣布全系車型都將搭載高階智駕;隨后,多家車企宣稱智駕功能下探至中低端市場(chǎng)。

“智駕平權(quán)”無(wú)疑是當(dāng)前車市最熱話題。

2025年初,比亞迪直接放出“王炸”,宣布全系車型都將搭載高階智駕;隨后,多家車企宣稱智駕功能下探至中低端市場(chǎng)。

一夜之間,高階智駕從新能源汽車“加分項(xiàng)”變?yōu)椤氨卮痤}”。在此背景下,市場(chǎng)目光也再次聚焦智駕技術(shù)公司。

近期,國(guó)內(nèi)自動(dòng)駕駛相關(guān)的第一股——地平線機(jī)器人(下稱“地平線”)也交出自上市首年的業(yè)績(jī)答卷。光環(huán)之下,地平線的虧損正在加劇。

增速放緩

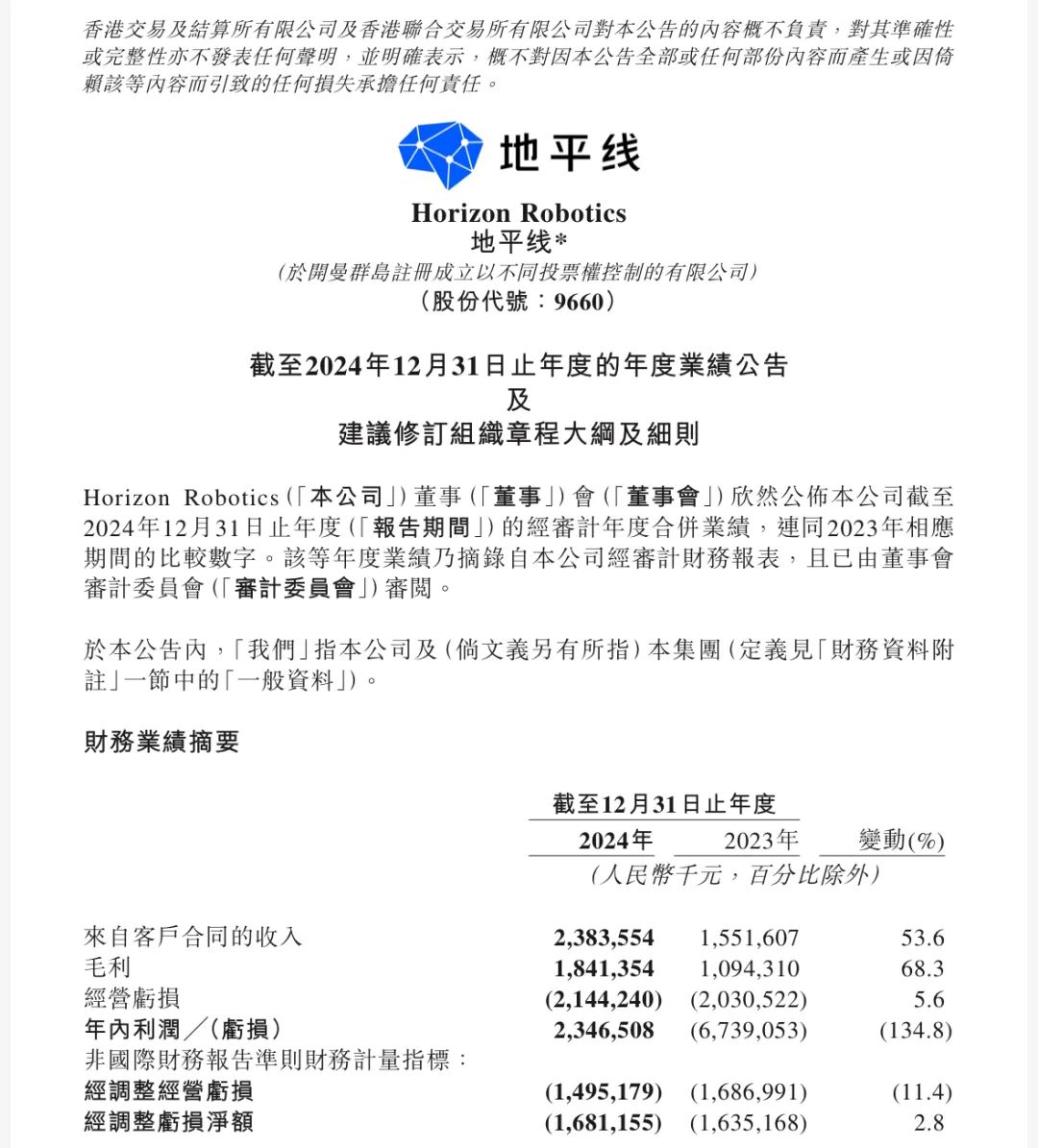

2024年,地平線實(shí)現(xiàn)營(yíng)收23.84億元,同比增長(zhǎng)53.6%,較前兩年?duì)I收增速明顯放緩。2021年至2023年,公司營(yíng)收分別為4.67億元、9.06億元、15.52億元,增幅為94.05%、71.32%,這也意味著兩年間地平線的營(yíng)收增速降幅超40%。

與此同時(shí),地平線對(duì)大客戶的依賴程度在增加。

財(cái)報(bào)顯示,2024年,公司前三大客戶累計(jì)貢獻(xiàn)近56.83%的收入,上年該指標(biāo)為55.87%,增加了0.96個(gè)百分點(diǎn)。其中,最大客戶占比達(dá)31.5%。有觀點(diǎn)指出,如此規(guī)模的大客戶一旦出現(xiàn)變動(dòng)也會(huì)為其營(yíng)收帶來(lái)不確定性。

盈利能力方面,去年地平線毛利潤(rùn)同比增長(zhǎng)68.3%至18.41億元;毛利率則由上年的70.5%增至77.3%。毛利率改善主要受收入組合的變化,尤其是利潤(rùn)率較高的授權(quán)及服務(wù)業(yè)務(wù)的收入占比不斷上升所影響。

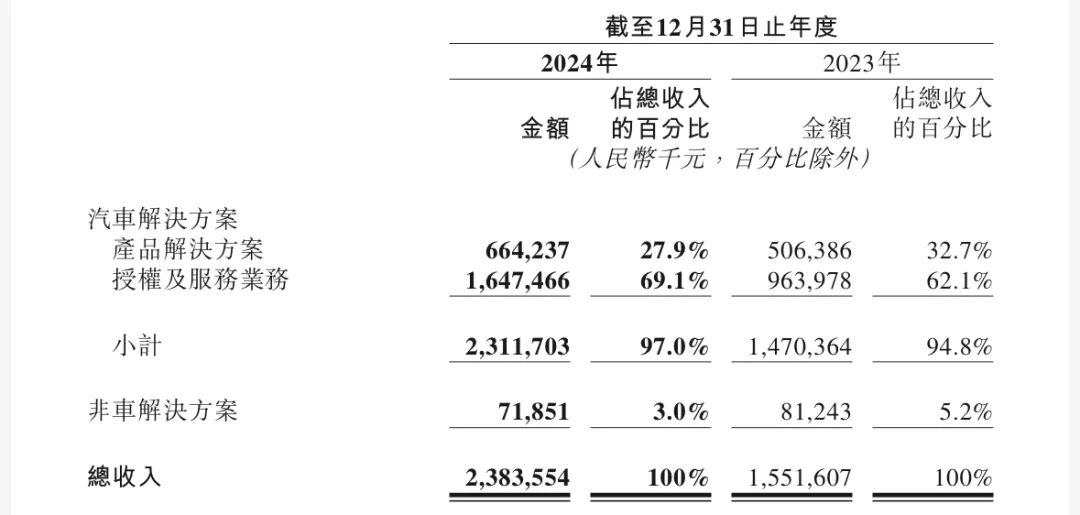

具體來(lái)看,公司去年97%的收入來(lái)自汽車解決方案。其中,授權(quán)及服務(wù)業(yè)務(wù)同比增長(zhǎng)70.9%至16.48億元,產(chǎn)品解決方案業(yè)務(wù)同比增長(zhǎng)31.2%至6.64億元,二者分別占總收入的69.1%、27.9%。

全年交付量方面,財(cái)報(bào)顯示,地平線去年產(chǎn)品解決方案的交付量同比增長(zhǎng)38%達(dá)約290萬(wàn)件,并取得100余款車型定點(diǎn)。有市場(chǎng)數(shù)據(jù)顯示,地平線當(dāng)前居于國(guó)內(nèi)自主品牌乘用車智駕方案供應(yīng)商第一的位置,市占率達(dá)34%。

換言之,每三輛國(guó)產(chǎn)智駕車,就有一輛搭載了地平線產(chǎn)品。

虧損加劇

即便如此,地平線去年仍未能實(shí)現(xiàn)盈利,公司經(jīng)調(diào)整虧損凈額進(jìn)一步擴(kuò)大2.8%至16.81億元。

研發(fā)開支高企是影響其盈利的重要原因。

2024年,地平線研發(fā)開支同比增加33.4%至31.56億元,是營(yíng)收的1.3倍,遠(yuǎn)超其他智駕研發(fā)企業(yè),主要由于技術(shù)服務(wù)采購(gòu)及研發(fā)相關(guān)人工開支,尤其是研發(fā)人員以股份為基礎(chǔ)的薪酬增加。

結(jié)合市場(chǎng)動(dòng)態(tài)來(lái)看,產(chǎn)品換代與推新也增加了企業(yè)的研發(fā)與銷售成本。

2024年,地平線發(fā)布新一代車載智能計(jì)算方案征程6系列以及新一代全場(chǎng)景高階自動(dòng)駕駛解決方案HSD(Horizon SuperDrive),還推出賦能高級(jí)輔助駕駛及高階自動(dòng)駕駛的征程6系列處理硬件。但截至目前,兩項(xiàng)產(chǎn)品都未能進(jìn)一步量產(chǎn)落地,意味著短期內(nèi)規(guī)模擴(kuò)張難以轉(zhuǎn)化為利潤(rùn),公司或仍將繼續(xù)虧損。

財(cái)報(bào)電話會(huì)上,地平線創(chuàng)始人余凱稱,“地平線的產(chǎn)品平均價(jià)格在顯著增加中。今年出貨量里,我們預(yù)期一半或一半以上來(lái)自J6系列;明年大部分出貨都是J6系列。”

此外,地平線與大眾汽車(分別持股60%、40%)的合營(yíng)企業(yè)——酷睿程持續(xù)虧損也影響了公司的盈利表現(xiàn)。去年,其因此錄得采用權(quán)益法入賬的分占投資虧損5.57億元。

據(jù)悉,地平線通過(guò)酷睿程與大眾汽車的聯(lián)屬公司進(jìn)行戰(zhàn)略合作,從事研發(fā)、制造高階自動(dòng)駕駛應(yīng)用軟件及系統(tǒng)等。短期內(nèi),該公司主要客戶僅為大眾汽車,產(chǎn)品也將應(yīng)用于在華銷售的大眾汽車。

短期內(nèi)僅服務(wù)單一客戶也為其盈利能力帶來(lái)了挑戰(zhàn)。據(jù)招股書,截至2024年上半年,酷睿程在其八個(gè)月的經(jīng)營(yíng)期間未錄得任何收入。而地平線一直承擔(dān)分占使用權(quán)益法入賬的投資虧損。地平線方面表示,在酷睿程發(fā)展階段,其預(yù)期持續(xù)承擔(dān)有關(guān)虧損份額。

里昂證券近期也因地平線研發(fā)費(fèi)用增加下調(diào)了今明兩年的利潤(rùn)預(yù)測(cè),但對(duì)該公司長(zhǎng)期利潤(rùn)率仍保持樂(lè)觀態(tài)度。

里昂預(yù)計(jì),只有在鎖定期結(jié)束(2025年4月24日)后,正面進(jìn)展才會(huì)更好地反映在股價(jià)中,因此將目標(biāo)價(jià)從11.20港元下調(diào)至10港元。其還稱,隨著研發(fā)投入的增加,地平線有望以抓住2025年第三季度Super Drive的擴(kuò)張窗口。

需要注意的是,業(yè)績(jī)披露后,地平線連續(xù)兩個(gè)交易日股價(jià)下跌,累計(jì)跌幅為4.61%。3月24日,其股價(jià)跌幅達(dá)3.78%,次日進(jìn)一步下跌2.03%%,報(bào)收7.24港元。兩日內(nèi),公司總市值蒸發(fā)逾46億港元。

更多挑戰(zhàn)

過(guò)去幾年,汽車智能駕駛發(fā)展節(jié)奏由華為、理想、小鵬等新勢(shì)力把控,主要競(jìng)爭(zhēng)仍集中于城市NOA(領(lǐng)航輔助駕駛)、端到端、AI大模型等方面。

今年以來(lái),以比亞迪為代表的老牌車企接連“掀桌”,全面推動(dòng)智駕,將高階智駕下探至中低端車型。高階智能行業(yè)的“游戲規(guī)則”改寫為“智駕平權(quán)”,這為提供智駕算法與算力平臺(tái)的地平線帶來(lái)了機(jī)遇。據(jù)媒體報(bào)道,比亞迪已經(jīng)給地平線下了百萬(wàn)量級(jí)的芯片訂單。

但機(jī)遇下,地平線面臨的挑戰(zhàn)也不容小覷。

要知道,高階智能下探首先要求的便是將智駕價(jià)格降下來(lái),這不僅需要企業(yè)擴(kuò)大規(guī)模來(lái)攤薄單位成本,還需要其在算力、功能與成本間找到新平衡點(diǎn)。

但對(duì)目前的地平線而言,其已經(jīng)面臨高階方案量產(chǎn)落地周期與成本控制的雙重挑戰(zhàn)。如今,還要疊加智駕方案方面“價(jià)格戰(zhàn)”的影響。

在芯片層面,其還直面英偉達(dá)、高通等國(guó)際芯片巨頭的挑戰(zhàn)。這些企業(yè)長(zhǎng)期壟斷著高階市場(chǎng)并不斷加速中國(guó)市場(chǎng)本土化布局。有數(shù)據(jù)指出,幾乎所有采用第三方芯片的車企都選擇了英偉達(dá)旗下Orin X。在算法方面,地平線也面臨著來(lái)著Momenta 等本土玩家的競(jìng)爭(zhēng)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。