財報新觀察:京東一步步撕掉“自營”人設互聯網+

它就是一個自營電商平臺,正是平臺服務收入的增長推動了平臺整體毛利的增長,例如2018年Q1京東平臺凈服務營收的同比增速在60%。

2020年來臨,電商的跨年促銷大戰正開始緊急預備,這預示著新一輪的節日電商大戰即將來臨,誰勝誰負,尚未可知。但很明顯,節日促銷,是所有電商平臺不能輸掉的戰爭。

尤其是當增長停滯,電商平臺流量見頂,所有互聯網平臺進入存量時代之后,節日大促更是成為拉動業績增長以及平臺拉新促活的一大殺器。

當然除了節日大促,在存量時代,各個平臺更多的開始謀劃如何讓平臺盈利,并努力尋找第二增長曲線。在這方面,京東算是代表了。

談到京東,我們習慣認為,它就是一個自營電商平臺,實際上過去京東的營收結構也進一步固化了這種認識。但是根據過去多個季度,從京東的一些財務表現來看,這種認識似乎正在過時。

增長減緩,京東開始“減自營化”轉型

京東平臺的凈營收分為兩個部分,一個是平臺自營商品的收入,一個是平臺接入外部商家的服務收入。

從過去多個季度京東發布的財報來看,京東正通過逐步加大平臺開放力度、增強為第三方商家的服務能力,從而提升平臺凈服務收入在總營收中的占比。

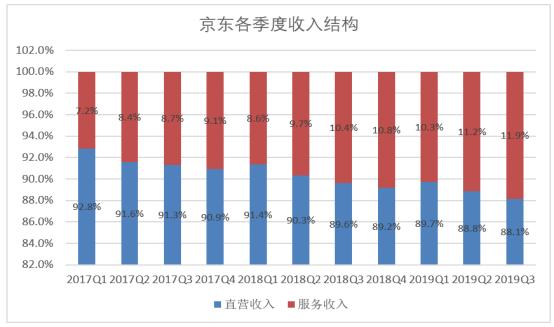

根據財報顯示的數據來看,京東平臺服務凈收入占總營收的比重從2017Q1的7.2%上升到2019Q3的11.9%,而與此同時,平臺自營商品收入占總營收的比重從2017Q1的92.8%下降到2019Q3的88.1%;此消彼長之間,可以清晰看到京東平臺“角色”的轉變。

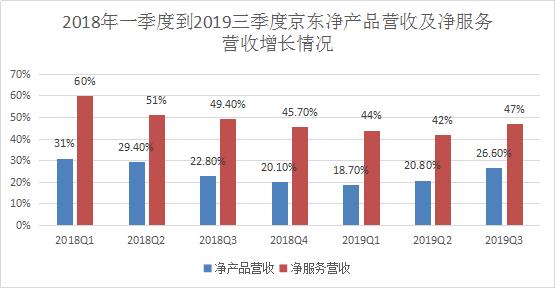

同時結合2018年Q1到2019年Q3京東公布的財務數據來看,京東平臺的凈服務收入增速始終快于自營平臺的商品收入增速。例如2018年Q1京東平臺凈服務營收的同比增速在60%,而產品營收增速維持在31%,增速差距接近1倍。

就業務成長性而言,顯然平臺服務收入會是平臺未來增長的新“引擎”。

從另一方面來看,盡管有如此的高增速,但是到第三季度為止,京東平臺的凈服務營收占比僅占到11.9%,還有很大的增長空間。在京東集團做出平臺開放的戰略方針下,未來這一塊兒的業務仍將繼續快速增長。

很明顯,京東正努力撕掉“平臺自營”的標簽,而這個標簽正是過去劉強東所看重的。通過重度自營可以解決假冒偽劣對平臺信譽造成的損害,但這樣做的代價是京東陷入無休止的虧損之中,平臺運營成本高,長期見不到利潤。

作為上市公司,顯然這是京東的股東們難以忍受的。而隨著行業內拼多多異軍突起,阿里高舉新零售大旗,四路出擊,電商格局發生深刻變化。同時,流量見頂、互聯網高增長階段終結,京東不得不從頭思考自營電商的未來。

放眼看去,無論是國內的拼多多還是國外的亞馬遜,主流電商平臺都放開了自營的枷鎖,走上了平臺化的道路,電商去自營化正成為一個趨勢。

電商去自營化是一個趨勢

自營電商在電商發展史上有著濃墨重彩的一筆,國內的京東以3C家電等業務起家,當當以自營圖書起家,早期都是通過自營模式做起來,后來的唯品會等電商也采用了這種模式,在某個時間段之前,自營模式一度是國內B2C電商的主流模式。

而這個模式在國際上也有很好的對標對手,比如同樣做自營圖書起家的亞馬遜,而正是因為亞馬遜自營模式的成功,自營模式在國際資本市場上倍受追捧。

亞馬遜創立之后,長達十幾年的時間均處于虧損之中,這種虧損很大程度上來自于自營業務高投入帶來的高成本,這種高成本壓制了平臺的盈利能力,直到亞馬遜推出了Prime會員服務,才逐步有了改善。

同時,亞馬遜在過去的多年時間里面,不斷開放平臺,增大外部商家接入力度,從而增加平臺的服務收入,也同時增強了平臺的盈利能力,而隨著亞馬遜云服務的成長,亞馬遜在盈利能力上也更上一層樓。

公開資料顯示,亞馬遜從2000年開始,便陸續對外開放平臺資源,打造電子商務平臺。但直到2010年,自營仍然是主要形式,通過為第三方服務收取傭金的收入占總營收并不高,僅占到總營收的10%。不過隨著平臺的持續發展,自營業務開始增速下滑,而第三方服務高速發展,到2018年第三季度已經上升到了39%。

服務性收入的水漲船高,讓亞馬遜的盈利能力也大為提升。此外,也正因為第三方商家的大量涌入,迅速豐富了平臺的產品品類,吸引了更多的消費者到網上購物消費,讓亞馬遜日益發展成為一個巨型平臺企業。

同樣做自營起家的京東,也跟早期的亞馬遜一樣,面臨著同樣的問題。即在很長時間里面,京東虧損難止,即便后來盈利,盈利能力仍然有限,并且不時波動,時好時壞。自營電商的重資產模式,長期拖累了京東的財務表現。

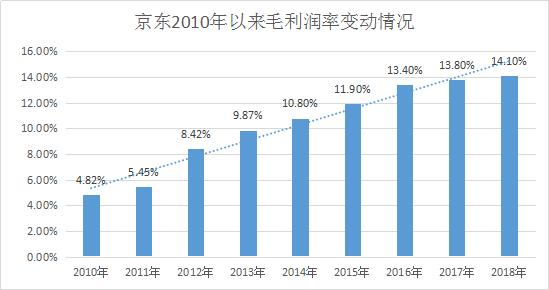

而隨著京東大力拓展第三方服務業務,平臺在拓展品類的同時,迅速拉升了毛利。從2010年以來,平臺毛利率從2010年的4.82%逐年上升到2018年的14.1%,結合之前的平臺服務收入占平臺總營收逐年遞增的情況來看,這其中的因果關系已然明了。

正是平臺服務收入的增長推動了平臺整體毛利的增長,而這在行業中并不鮮見,比如拼團起家的拼多多。

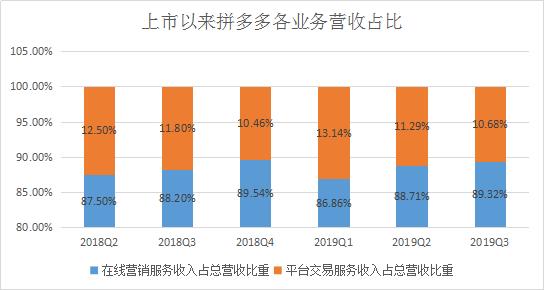

從拼多多的整個營收結構來看,主要由在線營銷服務收入和平臺交易服務收入兩部分構成。

前者主要靠為平臺商家做營銷和推廣獲取收益;后者主要是平臺向賣家收取平臺交易手續費獲得收入,而這兩種收入模式也是目前平臺型電商收入的主要形式。

在其營收構成中,在線營銷技術服務收入超過八成,平臺交易服務收入占了不到兩成。總而言之,無論是在線營銷服務收入還是平臺交易服務收入,第三方服務收入都是其收入的主要來源,它的收入模式已經完全接近阿里的“平臺”模式。

拼多多做自營生鮮拼團起家,到如今也以平臺收益為主,拼多多在不知不覺之間已經完成了蛻變。

再來看,拼多多的毛利水平。從2017年Q1的56%的毛利率上升到2018年Q2的頂峰86%,之后一直維系在70%以上的毛利,而正是得益于平臺模式下的高毛利優勢,所以盡管拼多多虧損很大,但絲毫不影響外部市場對它的信心,而正是有了這些毛利,讓拼多多有信心去打響“百億補貼”的戰斗。

高毛利對拼多多意味著只要到了合適的時間點(比如市場地位穩固),只需要大幅削減一些期間費用,拼多多巨額營收帶來的高毛利就會迅速轉變成“真金白銀”的凈利潤,股東也會因此而受益,這也正是盡管拼多多虧損嚴重,但資本市場仍然看好拼多多的原因之一。

仔細研究,還會發現完全做平臺模式的拼多多,其70%以上的高毛利不僅優于京東還優于阿里。盡管京東的毛利在逐年上升,但相對拼多多而言京東的毛利潤仍然偏低;一開始就做平臺模式的阿里如今的毛利率也基本維持在50%-60%以上,跟京東14%的毛利相比,仍然可以說是云泥之隔,但跟拼多多相比,則稍顯不濟。

有意思的是,2014年京東赴美上市,其早期投入重金構筑的“自營+物流”的高體驗護城河,曾一度在美股市場上極受認可。美股資本市場一度拿它對標美國本土的亞馬遜,整個2015年京東股價大漲39%,阿里卻下跌22%。彼時,阿里模式毫無參照,其不受重視可見一斑。

風水輪流轉,隨著阿里重金打造出來的天貓和菜鳥的出爐,京東在自營和物流方面的優勢迅速被阿里追平。在京東固有優勢不在的情況下,阿里原有的高毛利模式的價值才得以凸顯,也逐步得到了資本市場的認可。2014年上市至今,阿里高漲的股價和翻了一番的市值,已經說明了一切。

而如今阿里“模式”也逐步成了上市的電商公司跟進效仿的模式,無論最初這些電商公司這么做,是出于品類擴張的需要還是降本增效的考量,總之,最后殊途同歸,盡管情感上承認這一點,但這就是事實。

不過,這只是一個淺顯的方面。往深了去看,這種轉向背后還有更多深層邏輯。

減自營化的底層邏輯

首先,外部因素是互聯網進入下半場,流量難、流量貴問題突出,并且去中心化明顯,在這種情況下,大平臺原有的用戶增長進入了瓶頸期。當增長不在,輝煌難以延續的時候,平臺正思考如何拓展新的方式,深耕存量市場,從而滿足用戶多樣化的需求。

與之相適應,需要建立這樣一種新的增長模型,替換原有的增長模型。京東自營的優勢在于用戶體驗好,但弱勢在于平臺運營成本高,難以有效擴張。平臺的規模難以做大,增長的天花板很容易看到,這也正是京東的規模優勢不及阿里的原因。

此外,京東完善的線下物流以及支付、平臺技術等基礎設施,是其平臺的一個優勢,而將平臺對外開放給外部伙伴,也是體現平臺優勢的一個重要方面。放開自營之后,京東可以在品類擴張,規模增長上保持規模增速,實現平臺的二次增長。

實際上這種轉變早有先兆,而且這種轉變不僅僅是模式上的“轉向”,而且是整個集團整體戰略上的“轉向”。國際供應鏈管理專家馬丁.克里斯多夫曾預言,“未來的競爭不是個體或組織之間的競爭,而是供應鏈之間的競爭。”

2015年開始,阿里就開始大張旗鼓的梳理整合自有供應鏈,不管是阿里菜鳥物流還是天貓超市,意圖都非常明顯。2016年京東也開始逐步釋放信號,弱化電商底色,加強對外供應鏈合作,相繼跟流量“大戶”簽訂合作協議,開展“京X計劃”。

此外,用于自營的京東物流平臺對外開放,將供應鏈的優勢進一步放開給外界使用,并且為進一步推動京東物流走向開放,京東物流于2017年獨立。

由此,大的電商平臺進入以“供應鏈競爭”為特點的競爭時代,而在這個時代,電商的零售色彩淡化,電商公司也由零售公司轉變為一個供應鏈公司。

放開的供應鏈,讓京東與合作伙伴之間形成龐大的業務生態,京東與業務伙伴之間的關系,也由之前的“業務合作、產品銷售”模式轉向“輸出技術與服務能力”的新合作模式。

同時,隨著平臺商家以及品類規模的上升,消費者多樣化的需求更容易得到滿足,這正是平臺電商的邏輯。亞馬遜創始人貝佐斯所說的“飛輪效應”也大抵如此,就是通過不斷擴張的品類,來滿足無限多元化的需求,從而不斷推動平臺向行業縱深拓展,形成一個不斷前進的商業閉環。

回顧整個電商發展史會發現,電商從誕生之后,就有做自營還是做平臺之分。前者賺的是自營商品的錢,后者賺的是平臺服務及營銷的錢。然而時至今日,縱觀國內外的各大電商平臺,平臺模式已然成為主流。

之前,馬云曾在一次財經論壇上跟劉強東同坐列席,當主持人問及馬云平臺模式與自營模式的區別時,馬云說:“阿里的模式就是讓更多的企業成為像京東一樣的電子商務公司。”并坦言,不看好自營電商。

一時激起千層浪,激起一番口水仗,但時至今日,似乎有了塵埃落定的感覺。當京東模式也變成了阿里模式時,電商平臺就不必再為模式之爭而掀起口水仗了。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。