中芯國際:陷量增價跌困局,擴產尚存挑戰觀點

日前,全球第二大晶圓廠中芯國際(688981.SH)發布2024年年度報告,公司凈利持續承壓,陷入增收不增利的難題。

日前,全球第二大晶圓廠中芯國際(688981.SH)發布2024年年度報告,公司凈利持續承壓,陷入增收不增利的難題。

證券之星注意到,在地化制造需求雖提振了公司本土市場的表現,但難以長期支撐收入的增長。同時,毛利率承壓以及期間費用的走高共同擠壓公司的盈利空間。對于公司而言,在新增產能的同時,還要面對折舊成本上升及產品價格下行所帶來的壓力。

01. 凈利跌超2成,產能利用率尚未飽和

據2024年年度報告顯示,中芯國際全年實現營收578億元,同比增長27.72%;歸母凈利潤為36.99億元,同比下滑23.31%,凈利潤連續兩年出現下滑。

2024年,全球半導體產業整體顯現復蘇跡象,產業鏈回暖趨勢基本確立。不過,由于半導體產業所涉及的應用領域廣泛,各細分市場在同一時期的發展情況存在一定的分化。

從終端應用來看,2024年,中芯國際在智能手機、消費電子、互聯與可穿戴設備、工業與汽車等業務板塊收入均實現不同程度的增長;電腦與平板業務收入則出現下滑,同比下降17.77%,為89.67億元,是公司唯一出現下滑的板塊。

從地域發展趨勢看,近年來,半導體行業區域化趨勢愈發明顯。一些國家和地區正積極布局在地化晶圓代工產能擴充,大力促進本土化協同。受益于在地化制造需求催化帶來的產業鏈重新組合,中芯國際本土市場表現強勁。

結合財報來看,2024年,公司中國區的收入為489.25億元,同比增長34.53%,占總營收的比重提升至84.6%。與之對應,公司來自美國區和歐亞區的營收占比則分別降至12.4%、3%。

但“在地化”訂單需求趨勢難以長期助推企業收入增長。中芯國際聯席CEO趙海軍在業績說明會上表示,在地化生產帶來了更多的市場需求,但同質化競爭使得結構性過剩的產能即使在市場回暖的情況下,依然面臨激烈競爭。而從市場需求來看,2025年除了人工智能繼續高速成長外,市場各應用領域需求持平或溫和增長。

從晶圓尺寸來看,中芯國際主要提供8英寸和12英寸晶圓,其中12英寸晶圓為公司的營收主力軍,為其貢獻超七成收入。

在業內人士看來,隨著半導體技術的不斷進步,12英寸晶圓逐漸成為主流,尤其是在高性能計算、5G通信、人工智能和自動駕駛等領域,對先進制程的需求推動了12英寸晶圓的廣泛應用。

此外,相較于制程范圍主要集中在90nm以上制程的8英寸晶圓,12英寸晶圓的面積更大,能夠在同一片晶圓上生產更多的芯片,從而大幅提升產能并降低單位芯片的成本,這種規模效應在先進制程中尤為明顯。

證券之星注意到,中芯國際目前將擴產重心放在12英寸晶圓上,規劃每年新增5萬片12英寸晶圓產能,同時不再擴建8英寸晶圓產能。另據TrendForce集邦咨詢預估,2025年國內晶圓代工廠將成為成熟制程增量主力,預估2025年全球前十大成熟制程代工廠的產能將提升6%。

結合公司當前產能利用率來看,2024年,公司的產能利用率85.6%,相較于2023年的75%,同比提升了10.6個百分點,但與2021年全年保持滿載的產能利用率相比,仍存在一定差距。這意味著市場尚未恢復至行業景氣周期的高點水平。

亦有市場聲音稱,雖然下游客戶“補庫存”推動了需求上漲,但這可能只是短期行為,有可能再次回落,中芯國際擴產之后如何應對“供大于求”的局面?

02. 產品單價下跌,毛利率承壓

目前,半導體行業的價格戰尚未完全結束,尤其在成熟制程領域,市場競爭依然激烈。對于中芯國際而言,公司新增產能的同時,不僅要面對折舊成本上升的壓力,還需應對產品價格下滑帶來的挑戰。

2024年,公司全年銷售晶圓的數量(折合8英寸標準邏輯)由2023年的586.7萬片增加至2024年的802.1萬片。值得注意的是,雖然公司晶圓銷售數量有所增加,但其產品平均單價卻出現下滑,同比下滑5%,為6639元。另據研究機構集邦科技預估,2025年成熟制程面臨持續的價格壓力。

對此,中芯國際表示將通過增加新產品來對抗。雖然公司保持一貫的定價策略,隨行就市,不主動降價,但在必要時也會和戰略客戶一起直面價格競爭,以保持住公司在各個領域的市場份額和競爭優勢。

產品價格下滑,加之折舊費用的增長壓縮了公司的毛利率,進而影響公司的盈利能力。在2024年Q4業績說明會上,公司高管也坦言,近年來公司持續擴建產能,資本開支投入較大,2024年的折舊增幅超過20%,給毛利率造成一定壓力。

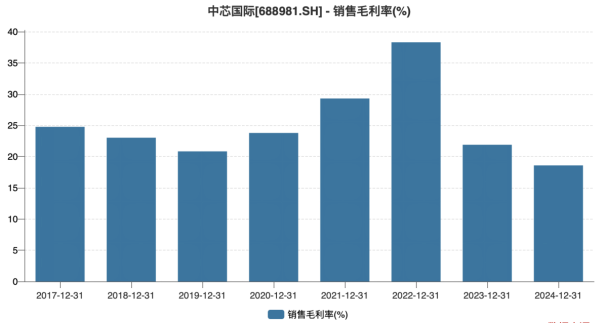

財報數據顯示,2024年,受產品組合變動及折舊增加等因素影響,公司營業成本達470.51億元,同比增長33.12%,增幅高于營收增長的27.7%。受此影響,公司毛利率同比下滑3.3個百分點,降至18.59%,創近八年來新低。

據中芯國際預測,公司2025年折舊將增加兩成左右,這意味著毛利率可能繼續承壓。對此,公司稱將通過提升產能利用率、加強精細化管理的水平,加大降本增效的力度來改善毛利率。

除了毛利率下滑之外,期間費用的走高也是中芯國際凈利下滑的原因之一。2024年,公司銷售費用、研發費用及管理費用均出現不同程度的增長,同比分別增長10.82%、21.65%、9.13%。

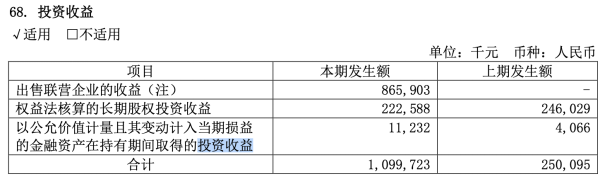

證券之星注意到,盡管中芯國際在2024年通過資產處置獲得一定的收益,但未能扭轉凈利潤下滑的態勢。2024年財報顯示,公司通過轉讓長電科技2.28億股份獲得8.66億元收益,推動全年投資收益同比暴增339.7%至11億元,但該收益對整體盈利的提振作用有限。(本文首發證券之星,作者|李若菡)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。