數據耀眼的財報背后,拼多多喜憂參半觀點

電商平臺的后半場仍在繼續,對于拼多多而言,四年的征途僅僅意味著開始。

5月22日晚,拼多多發布了2020年第一季度財報。本季度,拼多多營收65.41億元,較2019年同期增長44%;年度活躍買家數達 6.28 億,單季度勁增 4290 萬,繼續保持用戶的高速增長勢頭。從財報來看,拼多多給出了一張漂亮的成績單,讓更多資本隨之狂歡,但其背后的隱憂卻也不容忽視。

成立不到4年的拼多多,憑借著擴列式玩法以及新穎式營銷手段,迅速圈層并擠入電商領域前三甲,在人口紅利逐漸消失的后互聯網時代,對流量的爭奪戰更白熱化階段,拼多多仍沿用著起家時“燒錢換市場”手段,從存量市場中繼續擴張,但也就此埋下“隱患”,作為后起之秀的電商第三極,面臨著幾大問題。

燒錢效應持續擴大,“造血功能”不足

在經歷電商市場廝殺之后,用戶量獲得空前激增,拼多多經營情況也得以緩解,2019年第四季度,拼多多經營虧損為21.35億元,同比降低19.2%,環比降低23.5%。歸屬于普通股股東的凈虧損為17.52億元,同比降低27.7%,環比降低25%。兩項虧損的同比、環比均大幅收窄。

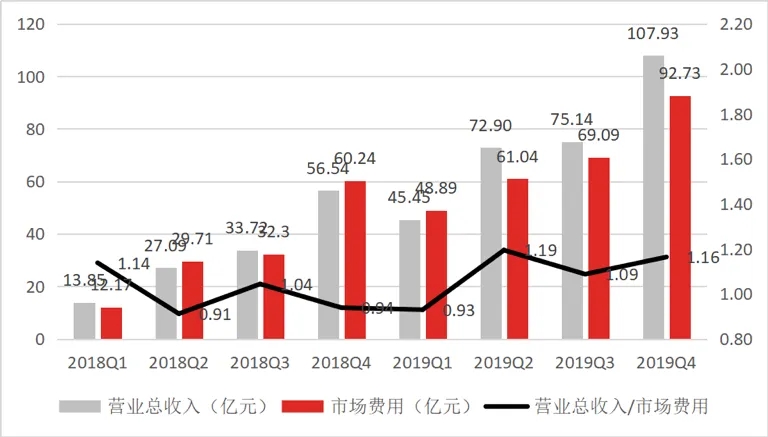

拼多多在2019年Q4階段,已經讓自身虧損情況出現收縮跡象,但這種收縮狀況取決于背后的刺激政策。拼多多好轉的數據背后離不開其在2019年推出的百億補貼策略,據拼多多2019年Q4財報數據,2019年全年市場費用高達271.75億元,卻只換來了301.42億元的營收,其性價比與同行比仍較低。

而在2020年第一季度,拼多多營收65.41億,營銷費用高達72.97億元,實際收入仍難以填補市場營銷帶來的成本窟窿。

拼多多的營收主要由網絡營銷服務與交易服務構成,其中又以網絡營銷服務為主,但廣告收入如今來看,尚難以平衡對外營銷費用,隨著更多帶貨方式的出現,服務費用出口也將再次擴大。對于后續補貼政策方向,拼多多此次表態稱,為確保消費者有好的消費體驗,會進一步補貼用戶,補貼毫無疑問將會是拼多多的長期策略。

但筆者認為,在現有的存量市場競爭中,用戶流量固然重要,但補貼政策卻未必是長期可取的戰略性策略,造血能力才是平臺核心。

隨著各個平臺在下沉市場的滲透,已經逐步讓更多人接觸到電商,并且通過電商來聯通自家商品,而這也將讓城市與農村之間的信息差價削平,良性的競爭方式更能為下沉市場小商戶爭取更多產品曝光機會,同時,也為平臺因燒錢效應而導致的缺口止血。

財務數據“隱晦”,危機仍然未解

根據國家統計局電子商務交易平臺調查顯示,受新冠肺炎疫情影響,2020 年一季度全國電子商務交易額 7.08 萬億元,同比下降 10.4%,這是自開展此項調查以來首次出現下降。其中商品、服務類電商交易額 6.83 萬億元,同比減少 0.86 萬億元,下降 11.2%,與2019 年全年增速相比回落了 17.8 個百分點。

疫情的出現,無疑加重了線上部分商品的流通,隨著互聯網流量紅利見頂,拼多多仍在加大補貼,與阿里和京東爭奪下沉市場。一季度,拼多多營收總成本為18.3億元,同比大增110%。運營總支出為91.08億元,而上年同期為57.92億元。一季度,研發開支為14.73億元,同比增長121%。從3月以來,拼多多加大直播活動,從直播產生的成本為4900萬。

多項核心支出占比,也顯示出拼多多在擴張市場的焦灼感,據財報顯示,拼多多非通用會計準則下凈虧損達31.70億元,相比2019年同期的凈虧損額13.79億元,增長了130%;GMV達11572億元,同比增長達108%。

此前,對于拼多多GMV一項,外界就頗有質疑,在拼多多砍單、刷單這些已經形成下單支付/退款的行為,或明確計入了GMV而下單到砍單之間間隔數日,這些無息資金有可能被充入財務現金流中,這樣一來,也就讓GMV得以增長。

另外,根據2018上市至今所有財報發現,拼多多呈現異常的擠占商家資金問題,受限資金在總現金資產總值占比平均值在35.30%,相比先貨后款模式的京東只有均值2.66%,拼多多的交易模式,有擠占商家資金量嫌疑,看似充沛的現金流中究竟有多少水分。

筆者認為,透過財務數據往往能夠窺視背后運作的邏輯,拼多多成長至今,已然是中國互聯網行業龍頭企業之一,但隨著此前瑞幸造假帶來的資本恐慌,讓眾多在美上市的中概股敲響了一次警鐘,作為代表性企業,更應該做好企業職責。

“燒錢換市場”商業魔怔,拼多多模式仍待考究

財報顯示,2020年一季度內,拼多多的虧損有所擴大。拼多多對此的解釋是,虧損擴大主要是因為兩方面原因,一方面,在疫情期間,為了幫助平臺上的商家,拼多多在保持 0 傭金的基礎之上,主動繼續降低商家在平臺上的營銷成本,因此在交易額翻倍增長的情況下,營收只實現小步伐增長;另一方面,在技術、產品和商品層面,補貼費用持續投入。這一季度,平臺的銷售與市場推廣費用達到了 72.97 億元。

實際上,疫情的影響確實會給線上的部分商家造成影響,但與此同時,也給電商平臺帶來了相當大的契機,線上交易達到空前繁榮狀態,而其背后的支撐點在于堅硬的線下物流體系。

據公開數據顯示,疫情期間,拼多多最重要的三大物流合作伙伴均呈現下滑趨勢,中通一季度營收 39.16 億元,同比下滑 14.4%;申通一季度營收 35.73 億元,同比下滑 20.72%;韻達一季度營收 56.25 億,同比下滑 15.86%。

由于一季度正值國內疫情高峰期,物流基本也暫停了服務,拼多多平臺的貨難以及時送到,導致用戶體驗度下滑。相比之下,自建物流體系的京東,憑借其布局在全國的物流配送網絡,在災情面前也能應對自如,并且收獲大量忠實粉絲。

筆者認為,對于后互聯網電商行業,物流、支付雙環體系配合密不可分,支撐著電商業持續發展。一方面,物流為平臺線上商品提供線下通道,在快節奏的現代生活中,次日達等優質運輸服務將成為主流;另一方面,支付通道意味著掌控交易交割點,支付通道的打通,將給平臺現金流運作帶來更可控的節奏。

電商平臺的后半場仍在繼續,對于拼多多而言,四年的征途僅僅意味著開始。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。