金融壹賬通真的被低估了嗎?金融

從長期來看,金融壹賬通的賽道、策略、增長表現,都還是有潛力的,投資價值不容低估。

文 | 易牟

來源 | 螳螂財經(ID:TanglangFin)

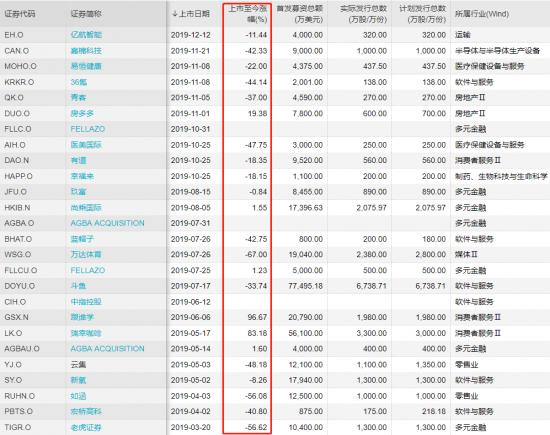

近日,金融壹賬通成功在紐交所上市,IPO融資3.12美元,作為中國金融科技第一股,也是一家成立4年即上市的獨角獸,眾多標簽成功吸引了投資人的眼球。

不過,其在資本市場卻遭到了冷遇,從2018年接近75億美元的估值,一路往下縮水,12月13日打折上市后,又一度破發,截止12月18日,金融壹賬通(OCFT)收盤價報9.84美元,市值36億美元。

背靠平安集團,一直號稱是科技金融第一股的“金融壹賬通”,到底是被低估了?還是說真的不行?

一、接連虧損難以盈利

說起壹賬通,很多人應該不陌生。

2015年,平安集團旗下26個金融平臺,一起孵化了這一家公司,之后由平安壹賬通、前海征信、銀行壹賬通三大業務整合,組合成了金融壹賬通。

從業務上看,這是一家很明顯的to B平臺,承載著平安集團的金融數據業務,通過一種輕量化的模式,把平安多年積累的技術整合成方案,輸出給中小銀行,試圖在移動互聯網時代幫助中小銀行快速提升技術、產品和運營能力。

簡單來說,就是輸出方案,給中小銀行和金融機構賦能的。

從2018年開始,外界就一直有一股傳言,如證券日報等媒體也一路跟進,一開始說是像中國平安一樣,計劃赴港上市,然后又傳言與壹錢包合并,卻因為監管不允許金融支付VIE架構而告吹,之后遠赴紐交所,削減IPO規模,上市遭遇破發……

曲曲折折,可謂是一波三折。

從招股書披露來看,截至2019年9月30日,金融壹賬通擁有超3700家客戶,客戶數量在同行中穩居首位,而在它的客戶群體中,有6家國有銀行、12家股份制銀行、123家城商行和84家保險公司,覆蓋中國99%的商業銀行和46%的保險公司。

在中國香港,它給金管局搭建區塊鏈貿易聯動平臺,為12家銀行提供服務;在泰國,前10大銀行中的3家使用了它的風控解決方案;在日本,它和SBI集團共同設立合資公司服務日本的銀行;在韓國,它和三星的SDS公司簽署戰略合作協議,發展跨境區塊鏈貿易網絡。

然而,好看的運營數據之下,是一連串糟糕的財務狀況。

從成立以來,它的業務一直在擴展,營收也一路狂飆。2017年,營收是5.82億,2018年是14.13億,同比增長了143%,2019年前三季度達到了15.55億,同比又增長了72%,擴張速度比很多新經濟公司還要猛。

可惜,直到上市為止,它都沒有實現盈利,在研發投入保持在4~6億的情況下,每年的虧損都在10億左右,2018年前三季度,虧損同比擴大了102%,也就是說,3年不到的時間里,它就虧了30億。

不僅如此,作為平安旗下的一員,這些年在業務和營收上都還非常依賴于母集團,包括上市主體陸金所等在內,平安系對金融壹賬通的營業收入占比在50%以上,2017年甚至占比達到70%。

另一方面,金融壹賬通把自己定位為成一個to B的金融科技云服務平臺,為金融機構提供原生云技術解決方案,但是在這個賽道上,目前已經是巨頭云集,亞馬遜、微軟、谷歌、阿里、騰訊都有布局,雖然金融壹賬通的金融屬性較強,但是在解決問題上,未必有互聯網巨頭那么強大的能力,在區塊鏈等技術上,這些大公司也都早有研究,以螞蟻金服為例,就已經在區塊鏈上布局了40多個場景,背靠阿里巴巴,協同優勢十分強勁。

金融壹賬通所處的賽道,雖然科技金融的發展主賽道,也是未來一個很有前景的方向,但是金融這一行,它作為一個全新的上市主體,所能借用和依托的資源并不多,容易陷入紅海競爭,利潤也難以保障。

在2019年中期業績發布會上,平安集團聯席CEO陳心穎說:“我們想要盈利很簡單,只要把R&D停掉,或者停一部分,那我們馬上就盈利了。但我們不能這樣做。”

這句話聽著有道理,也被媒體廣為引用,但是仔細一琢磨,對于一家科技金融公司來說,研發投入一向是巨大的,這句話放在任何一家公司上都是成立的,問題是金融壹賬通的R&D能停嗎?答案肯定是不能,它只能往前沖,繼續燒錢,否則前途暗淡。

基于此,美股市場是一個十分注重盈利的市場,金融壹賬通背負著巨大的營收與利潤上的壓力,短期內想要扭虧為盈很難,甚至于陷入持續的增收不增利的境地。

二、沒趕上好時候

當然,影響金融壹賬通估值的,還有一些其他的因素。

首先,在中美大環境的影響下,2019年在美股上市的中概股估值普遍偏低,2019年IPO的中概股一共27家,就有21家破發,下跌超過了40%的比比皆是,市場對于中概股持謹慎態度。

其次,螳螂財經易牟看到,金融壹賬通吃的是第一口螃蟹,在一個成熟中的二級市場中,投資者對于金融科技的了解不足,包括券商和投行機構等,對于賽道的估值模型尚未建立,所以資金較為謹慎。

然后,僅僅從資金上來看,折價IPO對于壹賬通來說不利,但是從長期來看,IPO價格與公司的長遠投資價值關系不大。

反而,上市的時候估值過高,對于往后十分不利。

第一,它會需要很長一段時間消耗估值,比如早期的中石油和最近上市的Lyft,又比如在2015年妖漲上天的暴風影音,都一步步被打回原形。

第二,IPO價格會受到市場情緒的影響,例如2018年的港股,在流動性和政策改革環境市場情緒一路高漲,內地很多港股的小米、美團、眾多的生物醫療公司,都在上市的時候獲得了高溢價。但是,2019年下半年開始,資本開始收縮,市場信心減弱,這些股票則陷入了大跌的泥沼,小米的股價更是一路撲街,雷軍“上市一年讓投資者賺一倍”的豪言壯語,被投資者當成了一個大笑話。

事實上,2019年許多獨角獸公司都對估值進行了下調,例如未上市的滴滴,還有把定價放在底部區間的Uber,或者估值一路腰斬的共享辦公wework,在資本的寒冬之下,紛紛主動調整了估值,反而獲得了投資者的認可。

金融壹賬通的估值,雖然是無奈之下的折價,但是也是受大環境的影響,沒有趕上一個好時候,連明星科技公司都準備過冬,作為一家偏冷門的to B公司,估值被錯殺也有可能。

三、底氣何在?

當然,股價低迷的背后,金融壹賬通是有很大的底氣的,這份底氣來自于其背后的平安集團,以及所在的領域。

首先,說一下背后的平安集團。

事實上,這幾年平安集團喊得最熱的就是“金融+科技”的口號,也一直熱衷于此,早在2010年,金融科技的浪潮將起的時候,平安集團董事長馬明哲就率先嗅到了商機,表示:“互聯網浪潮下,金融產業是Change Or Die(非變即死)”。

其后,無論是陸金所、陸金所、平安好醫生、壹錢包,或者是壹賬通,都是平安在金融科技上多年埋頭苦干的一次發力,現在中國平安有22000+的技術人員,500+大數據科學家,還擁有2000+全球專利,居全球金融機構前列。

當下,上市主體中國平安已經是中國的第四大上市公司,僅次于阿里、騰訊、工商銀行,在科技領域上,更是與阿里、騰訊、華為比肩,也是國內唯一一家金融領域的科技巨頭。

既然是方案解決商,金融壹賬通也是為中小銀行和金融機構提供服務的,其背后的平安集團作為一家金融巨頭,有著豐富的金融領域經驗和技術積累,甚至是牌照方面的優勢,這是任何一個互聯網巨頭都無法比擬的。

然后,說一下它所在的領域。

大家都很清楚,不同的行業和賽道,我們都有不同的分析模型,有著“科技+金融”雙重屬性的金融壹賬通,估值則應該更為復雜。

在金融行業里,我們首先要搞清楚的是,平安的金融壹賬通的目標客戶是什么?在解決什么痛點?這個市場有多大?金融壹賬通在行業里的競爭力如何?

首先,它所服務是是中小銀行和中小金融機構,這個和阿里巴巴剛剛創立的時候類似,通過解決中小商家的痛點,然后做大平臺。

中小銀行和金融機構的痛點是什么?答案是新一輪科技革命的沖擊。

本來,銀行和金融機構是一個盈利模式清晰的領域,在中國更是如此,只要你能獲得一張牌照,幾乎就是躺著賺錢。

但是近年來,移動互聯網發展迅速,科技在金融領域所占的比重越來越大,從2013年余額寶的誕生,再到螞蟻金服的花唄、借唄、相互寶等一系列產品矩陣,再到各個銀行的手機銀行,智能機器人……傳統金融機構的玩法,遭到了一場史無前例的革命。

在全球低利率趨勢下,以及智能機器的蓬勃發展,各大銀行都開始吃不消,比如用機器人取代人,壓縮邊際成本,這一點在中國的各大銀行營業廳中,大家的感受也最深。僅僅2019年,全球宣布裁員的銀行就不計其數,累積已經到了5萬人以上,而伴隨著全球資本的寒冬,這一趨勢可能還會延續到2020年。

移動互聯網時代,手機銀行崛起,電子支付數額急劇上升,線下實體網點在不斷萎縮,加上全球的產業趨勢,倒逼世界上各大主流金融機構都卯足了勁在發展科技業務,朝著數字化轉型,搶占客戶。

但是,一旦涉及到了“科技”兩個字,就意味著不是一般的玩家可以駕馭得了的,很多中小機構并不具備擁抱數字化轉型的能力。

這其中的原因有三點。

第一,高昂且長期的研發投入。一般的中小銀行和機構根本沒辦法承受這種支出的,以平安集團為例,2018年在科技上投入就達到了14億美元。而與此同時,全球按總資產排名前三大的銀行在2018年總共科技投入已經高達190億美元(約合1300億人民幣)。

第二,人才儲備普遍不足。發展科技與數字化,需要大量復合型人才,國外前五大金融機構中,技術型員工占比在15~20%,而在中國,技術人才的比例平均僅為3-5%,其中大型金融機構技術人才占比要高一些,拉高了平均數。在人才短缺的環境下,中小金融機構并不具備持續且高強度的研發能力。

第三,變革中的格局重塑,形成了馬太效應。一直以來,中國金融格局較為穩定,占山為王,科技領域作為一個新的賽道,吸引了各個巨頭,作為突圍的方向,并且巨頭之間會形成明顯的協同效應,強者恒強,從長期來看中小機構的的競爭能力不強,希望渺茫。

所以,在這種情況下,中小型金融機構將技術部分外包,反而是一個很好的選擇,平安旗下的壹賬通愿意與中小機構分享自身的數據和技術優勢,無異于是雪中送炭,一個雙贏的好事。

以樂山市商業銀行為例,自從2018年與金融壹賬通達成合作,客戶活躍度提升50%以上,營銷活動轉發率提升3倍以上,沉睡客戶喚回率平均提升3-5倍以上,新客戶獲客量增加2倍以上,通過多渠道優化以及精準營銷,獲客成本顯著降低。

也正是因此,壹賬通把握住了這一個重大的市場機遇,實現了高速增長。2017年金融壹賬通的營收是5.82億元人民幣,到了2018年這一數字達到了14.13億,增長率達到了143%,而在2019年前三季度,營收已經突破了15.55億,同比增長72.29%。

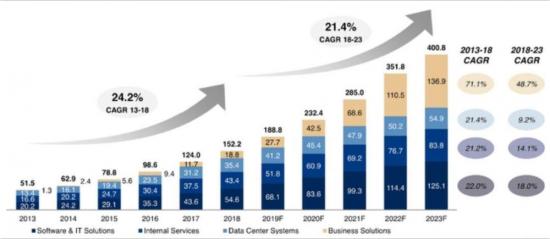

同時,根據中小金融據統計機構的預估,2018年中國金融機構在科技領域的開支總計大約在1522億人民幣,且這一數字將以21.4%的年復合增長率增長,2023年將達到4008億人民幣,市場潛力巨大。

結語

上市,對于很多公司來說,都是創業和經營的終點,之后資金套現離場,上演一場又一場的割韭菜好戲。

但是,對于一個年收入達到萬億級別的平安集團來說,顯然志不在此,金融壹賬通是一家真正的金融科技公司,也是區塊鏈第一股,與科創板的技術公司差不多,走的是燒錢搞研發的路子,它對盈利有渴望,但是并不強烈,或者說是不想飲鴆止渴。

這符合美股一貫的估值思維,比如特斯拉,或者是蔚來,更或者是uber等公司,都遵循這一模型。

但是,從長期來看,金融壹賬通的賽道、策略、增長表現,都還是有潛力的,投資價值不容低估。

*此內容為【螳螂財經】原創,未經授權,任何人不得以任何方式使用,包括轉載、摘編、復制或建立鏡像。

【完】

螳螂財經(微信ID:TanglangFin):

?泛財經新媒體,《財富生活》等多家雜志特約撰稿人。

?微信十萬+曝文《京東走向“四分五裂”》《“維密秀”被誰殺死了?》創作者;

?重點關注:新金融、新消費(含新零售)、區塊鏈、上市公司等財經金融領域。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。