暴力催收、業績下滑,樂信還能走多遠?觀點

樂信成立于2013年8月,曾獲險峰長青、經緯中國、京東、華晟資本等知名機構的融資,屬實資本寵兒。

作者 l 周更

排版 l 小智

細數互聯網金融發展史,很難繞開網貸這個關鍵詞。

2007年,隨著國內互聯網產業進入飛速發展期,傳統民間借貸搭上互聯網的東風,搖身成為個人對個人的網貸。

直到2018年,網貸經歷了從起高樓,宴賓客,再到樓塌了的過山車發展路徑。

而作為國內較早一批依托網貸起家的金融科技公司,樂信無疑是從網貸向助貸及消費金融轉型成功的一支,也是為數不多扛住監管大閘的互聯網金融公司。

從去年9月下旬一系列刺激政策的出臺,遠在美國資本市場的樂信,打破長期以來低迷沉寂的股價表現,一路飆漲。截止北京時間2月18日收盤,樂信股價從不足2美元,漲至8.73美元,增幅超過400%。

圖片來源:東方財富

盡管樂信在資本市場風生水起,但隨著互聯網金融逐步進入存量時代,樂信也正在面臨業務增長放緩、盈利質量持續下滑、暴力催收做多經營風險等客觀問題,其未來之路似乎并不好走。

業績大幅波動

盈利質量堪憂

樂信成立于2013年8月,曾獲險峰長青、經緯中國、京東、華晟資本等知名機構的融資,屬實資本寵兒。

憑借資本加持,樂信從一出生似乎便是奔著上市去的,從天使輪到D輪,融資過程相當順利,2017年,樂信成功登陸美國納斯達克,股票代碼LX。

好景不長,本想借助中國互聯網金融的東風在華爾街大秀身法,但隨著2018年行業監管迅速落地,互聯網金融被按下暫停鍵,樂信股價一路狂跌。

從2018年3月的最高19.75美元,一路跌至2022年11月最低的1.01美元,此后樂信股價大部分時間在1-3美元之間,直到去年9月下旬,一系列金融利好政策的出臺,樂信股價才扭轉頹勢,快速反彈。

而在監管之后,樂信結束了網貸生涯,轉型助貸,成為一家金融科技公司。主要為第三方金融機構開展篩選貸款、發放貸款、后期貸款回收等業務,旗下產品包括面向C端的分期樂、樂花卡、買吖等消費分期產品,以及面向B端,助力金融機構數字化轉型的云犀科技。

這也是大多數網貸機構的轉型方向,只是由直接提供金融服務轉型為以獲客和催收為主的中介機構,其盈利模式也從此前高收益、高毛利的貸款業務,轉為高運營成本、低收益回報的中介業務。

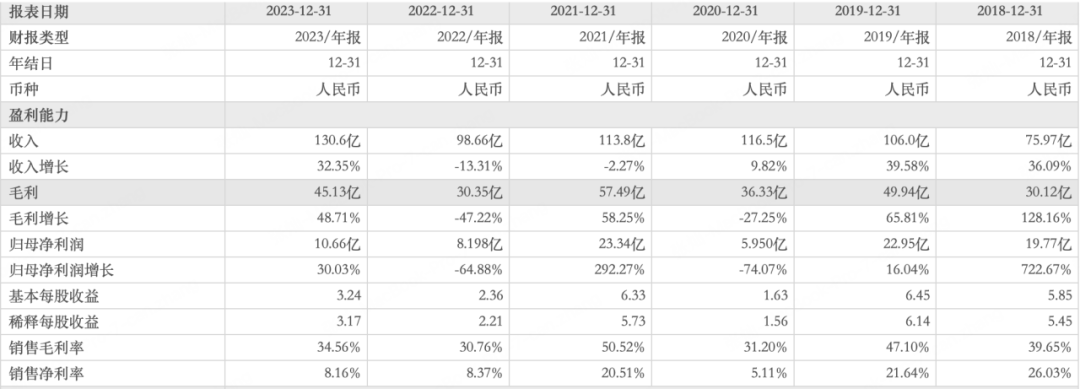

從樂信上市以來的業績表現來看,2018年至2023年,樂信營收和利潤表現呈現較大波動,2019年實現營收106億人民幣,同比增長39.58%,2020年營收同比增速暴降至9.82%,2022年更是負增長13.31%,直到2023年才重回兩位數增速。

利潤表現上同樣是大起大落,2018年樂信實現歸母凈利潤19.77億元,同比增長722.67%,次年同比增速降至16.04%,2020年直接負增長74%,而在2021年重回三位數增長達到292.27%后,2022年再度負增長近65%。

圖片來源:東方財富

持續波動的業績表現,也從側面反映出樂信在實際經營層面缺乏穩定的營收,且營收跟利潤的背離增速,也不排除通過財務數據粉飾業績的可能,整體呈現出既不增收也不增利的局面。

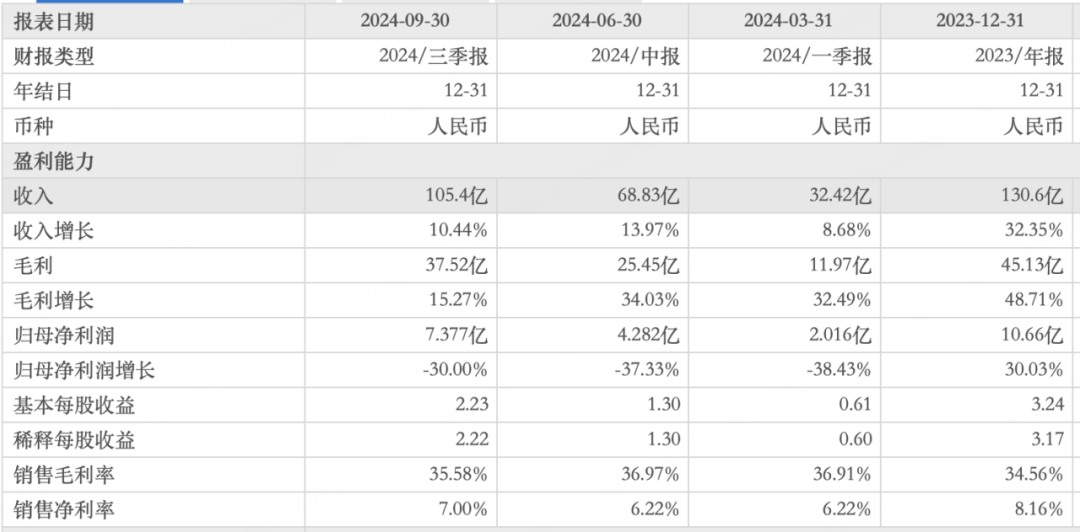

從去年前三度業績表現來看,去年一季度樂信實現營收32.42億元,增長8.68%,實現歸母凈利潤2.016億元,同比增長-38.43%;

整個前三季度其實現營收105.4億元,同比增長10.44%,但歸母凈利僅7.38億元,同比增長-30%。

圖片來源:東方財富

從前三季度業績表現來看,樂信要想在第四季度實現業績反轉,尤其是扭轉利潤負增長的局面,難度不小,2024年業績大概率不及2023年同期。

導致此局面的關鍵或許還在于樂信的成本控制和風險控制能力較弱,拖累盈利質量。

從利潤指標來看,2022年到去年前三季度,樂信的銷售毛利率始終在30%以上,表現較為穩定。但從銷售凈利率表現來看,2024年前三季度樂信銷售凈利率為7%,同比減少了4.04個百分點。

此外,像分期電商等非核心業務,盡管具備一定的戰略價值,但由于成本較高、市場競爭激烈等原因,導致盈利能力較弱,拉低了整體凈利潤率。

高息、暴力催收、虛假宣傳

做多樂信經營風險

從上述分析來看,樂信跟大部分網貸轉助貸的企業一樣,普遍面臨以下兩個問題:

一是盈利模式的轉變,將進一步縮減企業毛利水平,做多經營成本,壓縮盈利質量;

二是互聯網金融已經步入后半段,客戶增量逐漸觸頂,行業競爭加劇,進一步加大企業盈利壓力。

而且除了上述普遍性因素,其自身經營也尚存困境。

近年來不論是互聯網金融還是銀行等傳統金融機構,降利率是大趨勢,也是眾望所歸,政策端也在有意引導金融機構降利率。導致樂信原本依賴的高利率盈利模式受到沖擊。

根據公開報道,2021年,樂信促成的借款中,年化利率低于24%的部分占比近50%,意味著半數以上的借款年化利率在24%以上。同年,監管部門要求持牌消費金融機構將年化借款利率調低至最高24%,意味著樂信超半數的借款資產面臨借款利息下調壓力,這在一定程度上導致其業績波動和盈利質量下降。

到2024年,根據樂信旗下主要產品分期樂公布的利率來看,其年化借款利率已經降至8%-24%。盡管對樂信而言,相比早期利率下降明顯,但參照最新LPR借款利率來看,8%以上的利息仍被不少用戶投訴。

且有用戶稱其實際貸款利率要遠高于平臺公布的利率,甚至在黑貓投訴上有用戶稱借款實際年利率遠超宣傳利率,高達25%以上。

高利率意味著高風險,根據樂信公開披露信息顯示,2023年下半年以來,樂信出現資產質量惡化的趨勢。

根據樂信在2023年3月31日和6月30日披露的數據,其30天以上拖欠比率分別為4.57%和4.61%,持續高于4.5%,然而自此之后,樂信未再披露30天以上拖欠比率的相關數據,表明其真實情況可能更加嚴峻。

與此同時,樂信90天以上拖欠比率也呈上升趨勢,從2023年3月31日的2.53%上升至2024年6月30日的3.7%。

拖欠比率的上升,增加了樂信的壞賬風險,可能導致資產減值損失增加,影響公司的財務狀況和盈利能力。這可能是由于樂信在客戶篩選和風險評估方面,為了應對優質資產短缺的激烈競爭,不得不放寬標準,導致部分信用不良的用戶獲得貸款,從而增加了逾期風險。

面對較高的逾期風險,樂信也長期深陷暴力催收、高利率等合規性問題。

黑貓投訴平臺數據顯示,截至2025年2月20日,以“樂信”為關鍵詞的投訴量達到37000余條,其中大部分投訴點為暴力催收和利息過高。

圖片來源:黑貓投訴

更有媒體報道稱,樂信為搶占用戶,甚至打著銀行、支付寶工作人員的名義,以查看芝麻信用分、測試貸款額度為由,為店主、個體商戶等人群在“分期樂”辦理借款,消費者發現下款后才明白被誘導貸款。

隨著金融科技行業監管逐漸趨嚴,潛在的暴力催收、高息等經營性風險,也在做多樂信的合規壓力。而難以獲取優質資產的窘境,讓其只能在高風險的鋼絲繩上跳舞。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。