齊家網困境:進退兩難,合作方和消費者兩頭都不討好?互聯網+

轉眼一年半就要過去了,齊家網還好嗎?

文 | 易牟

來源 | 螳螂財經(ID:TanglangFin)

2018年7月12日,那一天港交所熱鬧非凡,注定是會被載入史冊的一天。

這一份熱鬧源自于2017年的年末,港交所宣布修改上市規則,允許尚未盈利、無收入生物科技企業在主板上市,這一則重磅消息一出,內地一眾燒錢的新經濟公司欣喜若狂,掀起了一股赴港上市的熱潮。

排隊上市的公司一個接一個,在7月12日更是達到了高潮,一共上市了8家公司,這其中就有名噪一時的映客互娛,漲幅一度飆升近40%,資金爭相入場。

有人歡喜有人尷尬,另一家號稱是“互聯網家裝第一股”的齊家網,就獲得了群嘲,它不僅在上市的時候遭遇了一段大波折,在上市之后品控和服務更是飽受質疑,負面消息滿天飛,面臨著大量訴訟和消費者的口誅筆伐。

每年9、10、11月份,是中國傳統的裝修旺季,轉眼一年半就要過去了,齊家網還好嗎?

一、股價腰斬,盈利遙遙無期

齊家網,是一個家裝線上交易平臺,為用戶提供一站式解決方案,內接第三方裝修公司和設計公司,也有自營業務。

2018年,上市主體齊屹科技(1739.HK)在IPO的時候,原本定價每股6.8~9港元,但是由于資本市場并不看好,沒有獲得足夠的認籌,不得不延遲發行,大幅度降低發行價格,最終以4.85港元的價格打折上市。

即便如此,在上市的第一天就破發,大跌6.39%,場面一度非常尷尬。

之后的一年半,齊屹科技在資本的冷眼相看中股價一路大跌,即便是在傳統的家裝旺季,財務數據和經營指標也不太好看,截止到2019年12月20日,每股報2.34港元,市值僅剩28億港元,俗稱“腰斬”。

港股市場對上市公司的基本面極為看重,這樣一路下滑的股價,與該公司糟糕的財務數據和運營數據是分不開的。

從過去幾年的年報來看,齊家網只有2018年取得了凈利潤的增長,達到了7.58億元,增幅達到驚人的192%。

這一數字似乎很有沖擊力,但是如果仔細深挖就能發現,該公司在準備上市期間,非經常性損益出現了大幅度的波動,先是在2017年的下半年支出7.22億,又在2018年的上半年獲得6.99億的非經常性收益,通過這一種資本騰挪術,讓該公司在2018年成功取得了7.58億的凈利潤,同比增長達到192%。

成功IPO之后,沒有了非經常性收益,凈利潤又迅速被打回原形,2019年上半年,該公司的凈利潤僅僅是兩千多萬,同比大跌了98%。

其實,這種騰挪術在資本市場上很常見。例如2019年上半年,就有不少公司依靠政府補貼或賣房子、賣地來維持凈利潤的增長,避免被ST。就比如,2018年的芒果臺,花了2.09億元從電廣傳媒(000917.SZ)購買了一幅徐悲鴻的油畫,名字叫做《愚公移山》,讓陷入巨虧的電廣傳媒一下子補血,把財報打扮得漂漂亮亮的。

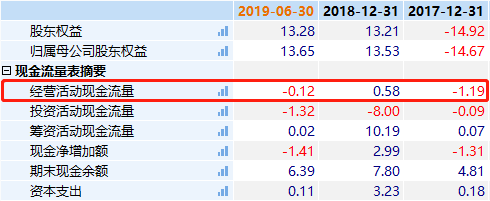

當然,齊家網不僅僅是盈利難,公司的經營現金流也非常糟糕,長期是一個負數,說明經營緊張。2019年上半年,應收賬款等為1.49億,而應付款項卻達到了4.63億,中間有3億多元的差距,這意味著齊家網在2019年的整體業績將承壓。

在正常情況下,如果企業經營不順,存貨周轉率越低,說明企業存貨周轉得越慢,企業的銷售能力越弱。齊家網的營業周期和存貨周轉天數在大幅度的延長,說明成本和資產占用率變得更高,而存貨周轉率在大幅度下降,這意味著該公司的運營能力在大幅度下滑,流動性差,變現能力弱。

一家在港股上市的公司,而且打出的概念是“互聯網家裝第一股”,按理說應該很受投行和機構關注才是,但是目前為止還沒有一家機構對其評級,表明券商和機構對其關注度不高,從股市中的成交量來看,該公司的成交量一直很低迷。

2019年的5月份,在首發股份快要解禁之時,齊屹科技的股價一路下探,于是該公司于6月17日宣布拿出1億港元的預算,用于回購操作。

通常來說,港股的回購操作是將股票從二級市場購回注銷,這有利于提振股價,也正是在宣布回購之后,該公司的董監高高巍、田源進行了減持套現操作。他們分別在6月21日、7月10日、9月16進行了大規模減持,合計套現金額在5700萬港元以上。

二、模式陷入泥沼,進退兩難

資本的嗅覺一向是靈敏的,二級市場上的糟糕表現,其實是對其經營層面的憂慮,究其原因,是其核心競爭力遭到了動搖。

既然是一個互聯網家裝平臺,那么走的必定是“流量為王”的路子,事實上一開始齊家網也是這么轉變來的。

最初,齊家網只是當一個線下平臺,從客戶那里收錢,收取一部分居間費用,然后把錢給企業,說得好聽點是中介,說得不好就是拉皮條。這種模式有一個缺陷,它只是一個介紹人,對品控是沒任售后能力的,裝修出了問題,客戶找誰?平臺容易給企業背鍋。

而且,這種做法非常沒有核心競爭力,任何一個稍大的家居企業都可以有野心自己來做,何必把大量的利潤給一個中介?

所以,這種模式兩邊不討好,率先在“千團大戰”中敗下陣來,之后開始轉型探索線上的模式。

家居行業的特點很明顯,低頻、高價、個性化、選擇多、質量要求高……齊家網開始遵循互聯網企業一貫的路子,融資——燒錢——搶占份額——IPO——燒錢——盈利。

齊家網轉做線上平臺后,一度非常風光,但是我們要知道,不管前面的操作有多騷,最后一步的“盈利”才是企業和資本的最終目標,否則就是劫富濟貧,這與資本的初衷完全相背離,也與董監高的套現愿望相背離。

齊家網的營收主要來自于兩部分,平臺服務和自營服務。其中,平臺服務方面,又分為第三方服務和材料供應。

在2019年上半年,該公司的總營收為3.6億,其中來自平臺的收入為2.5億,占比近70%,自營業務1.1億,占比30%。

那么,這里就有了一個問題。

作為一個互聯網平臺,卻自己去做自營業務,而且自營業務占比還挺多,這就與第三方公司成了一個競爭對手的關系,齊家網充當的角色既是運動員又是裁判員,如何保證公平?

利用第三方擴充平臺規模,吸引流量,然后再把平臺的流量導入給自營業務,這樣一種挖墻腳的方式,直接導致了平臺與第三方存在本質上的沖突,貌合神離。

所以,齊家網必定陷入一個進退兩難的境地——做自營,把平臺變成自營商城,丟失流量;放棄自營,難以盈利。

從中國過去十幾年的經驗看,平臺化是一個趨勢,以房地產中介品牌鏈家網為例,它一開始也是想做好自己的APP,但是發現終究沒辦法做大蛋糕,反而要耗費大量的精力維護線上平臺,成本太高,又容易陷入增長瓶頸,于是轉變思路,聯合各地一些大型的中介品牌,搞出了一個“貝殼網”,迅速做大。

齊家網需要在平臺和自營之間做一個選擇,然而作為一個尚未盈利的公司,它沒有太多的資本做戰略調整,上市之后又有了股價的壓力,更加進退兩難,難以掉頭轉向。

這是齊家網的模式之辨,也是它最大的一個痛點。

三、與消費者關系緊張

模式只是其中的一點,實際上齊家網與消費者的關系,也不怎么和諧。

從目前來看,齊家網雖然有自營業務,但是基本盤仍然是做平臺,依賴平臺上第三方家裝公司和供應商維持用戶的滿意度。

但是,品牌滿意度是一個十分令人難以琢磨的東西,齊家網很尷尬的是,它對上下游的鏈條控制力很弱。

消費者對于裝修費用有著十分大的理性,有很多潛規則與不透明,這讓齊家網始終無法走進用戶的心里,而裝修并非高頻消費,想要改變這種現狀必須進行大量的服務科普,這意味著要挑起改變整個行業形象的重擔,顯然齊家網的份量還不太夠。

不僅如此,在服務過程中線上必須要有線下對接才行,這就意味著要向重資產靠攏,入駐了290個城市,就意味著要在290個線下城市布局。

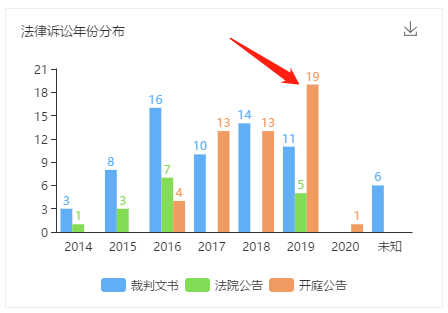

便是在這種情況下,齊家網與消費者仍然糾紛不斷,走到了對簿公堂這一步的,更是年年攀升,在2019年更是達到了巔峰,開庭的就達到了19次。

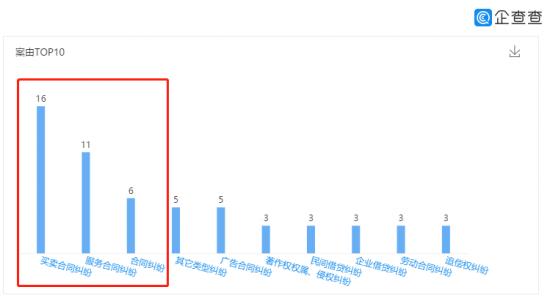

從各個開庭案件分析,買賣合同糾紛和服務合同糾紛為主要,顯示其與消費者之間的緊張關系。

結語

自古以來,中國人就有一種很濃重的安居情懷,高房價之下,注定了很多人一輩子都只有那么一兩套房子,所以裝修尤為重要。

這不僅僅是金錢財產的問題,更是今后幾十年能否安居的重要保障,齊家網是互聯網家裝行業赴港上市第一股,但是目前看來,未免有些名不副實,下坡路走得厲害。

對于投資者來說,它的股價走勢和盈利前景堪憂;對于合作方來說,它的模式引起了巨大的公平性問題。

而對于消費者,我們更應該思考,它是一個值得信賴的平臺嗎?

【完】

螳螂財經(微信ID:TanglangFin):

?泛財經新媒體,《財富生活》等多家雜志特約撰稿人。

?微信十萬+曝文《京東走向“四分五裂”》《“維密秀”被誰殺死了?》創作者;

?重點關注:新金融、新消費(含新零售)、區塊鏈、上市公司等財經金融領域。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。