破圈的云服務玩家:重塑規則的"下一個十年"互聯網+

互聯網公司、傳統ICT企業、獨立云企業都在改變、重組和進化著自己的基因,因為這三個方面更強調技術和服務方面的問題,阿里云、騰訊云以及獨立云企業中的金山云等紛紛開啟各類降價活動。

文:互聯網江湖,作者:劉志剛

"亞馬遜在這種規模的游戲中,比我們這樣的競爭者裝備得更好,因為他們可以通過核心業務來籌集資金。他們設定了一段很長的不賺錢的時間——他們是為了增長進行再投資。而我們的創新無法跟上這種腳步。"

Rackspace前任CEO泰勒·羅德曾這樣復盤與亞馬遜云服務的競爭,也點明了云服務小玩家與巨頭之間較量時最痛的那一處傷。這也是為什么在過去一段時間,許多獨立云服務公司似乎只是充當巨頭生態以外"撿漏者"這樣一個角色。

而今年以來,獨立的云公司紛紛按下上市"加速鍵",以此來謀求自己長遠競爭時的資金解決方案。此外,騰訊云、百度云、華為云也加快對阿里云的追趕步伐。群雄并起,一副"打土豪,分田地"的景觀,云服務下個十年競爭的集結號正式吹響。

由一騎絕塵到一超多強:卸下鐐銬的諸神,漸露野心獠牙

時人不識云服務,直待凌云始道高。

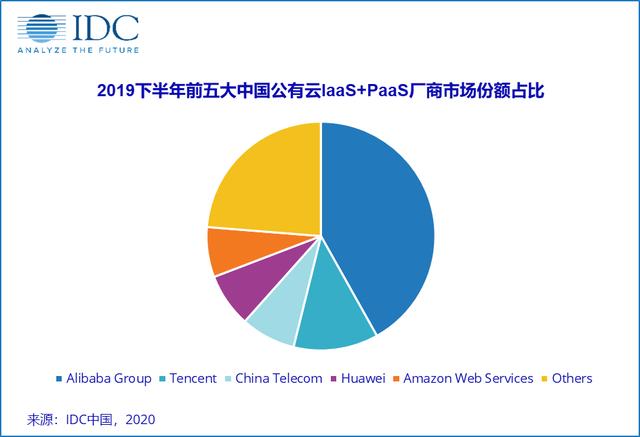

云服務江湖的上個十年,光環效應最顯著的無疑是阿里云。國際數據公司 (IDC)在京發布《 中國公有云服務市場(2019下半年)跟蹤》報告顯示,阿里云2019 年下半年IaaS+PaaS市場份額為 41.9%。雖然同比下滑了0.8%,但依舊是行業的領跑者。

不過話說回來,在行業上升期出現份額下滑,始作俑者其實也毋庸置疑。云市場的追趕者們在穩定自己的一畝三分地之后,紛紛打起別人家地盤的主意。

*騰訊云:"另起爐灶",改善基因

2017年底,馬化騰在年度員工大會上坦承:"現在的騰訊需要更多To B的能力。"騰訊原副總裁的吳軍更是因一句"騰訊沒有to B基因"而引起關于這個問題的廣泛熱議。

于是"另起爐灶",便有了騰訊第三次組織架構調整,成立云與智慧產業事業群(CSIG)這個完全2B的大業務單元。此外,企業微信、小程序、支付手段,也構成了騰訊2B基因改造的重要環節。

憑借在游戲、視頻、金融、零售、電商、交通等行業的192個場景中實現了業務布局,騰訊云的推行不乏場景基礎。IDC發布的《 中國公有云服務市場(2019下半年)跟蹤》報告顯示,去年下半年騰訊云IaaS+PaaS市場份額為12%,同比增 0.2%。

騰訊云的進展飛速,沒有人會意外,但未來高度卻很難說。在互聯網江湖(VIPIT1)團隊看來,消費互聯網時代的并購、投資,AT成為移動生態布局最廣的國內科技公司,在云服務產品落地的行業定位上可以涉及多個領域,這也使得二者的發展路徑多少有些相近。阿里云業務團隊、銷售網絡以及之前走過的那么多坑,如果只是對標阿里的話,騰訊云未來下限不會差,而上限則有待更進一步的觀察。

*百度云:"打掃干凈屋子再請客"

BAT中最以技術見長的百度,在云的布局上慢于阿里,原因其實就是"春江水暖鴨先知"。

"敲代碼"遠沒有"下車間"對生產需求變化那么敏感,阿里的運營、百度的技術,這一說法流傳甚久,市場導向與技術導向在一些時候會有所差別。

和國內百度類似,谷歌的云布局晚于亞馬遜,這是因為阿里、亞馬遜本身承載著龐大的平臺商家,擅長洞察市場需求,對B端基礎架構的遷移感覺也會更敏感。只不過行業畢竟技術導向,谷歌云雖后發但不缺發展速度。

百度也一樣,技術能力毋庸置疑,而在去年之前百度智能云需要解決的問題有兩個:一是場景,即移動生態的問題;二是前端銷售和后端產品、研發的溝通。

移動生態場景方面,云服務并不是憑空出現,它本身與消費互聯網本身也有著密切的聯系。百度不能選擇阿里騰訊的路子,它選擇以百家號、智能小程序、托管頁為生態支柱,提高自己的B端服務能力。

內部溝通方面,阿里云、騰訊云的技術與銷售一直同屬一個架構下,在今年年初,百度也整合出"百度人工智能體系"。除了提高溝通效率之外,這一調整透露發展的這兩個聲音:一是放大自己在AI技術上的優勢;二是重視云服務產品的銷售協同。

云服務方面,百度于阿里,就像谷歌于亞馬遜,崇尚技術導向的公司通常愿意去做開源這件事,接下來行業最大的變數很可能出現在百度身上。

而在騰訊、百度之外,還有傳統ICT企業,譬如華為云、浪潮云,還有電信出身的中國電信天翼云等,各有各的原始優勢。譬如華為、浪潮在政企市場上有很深的積累,云計算底層基礎設施方面功力深厚。這些大企業早期可能圍繞自己生態試錯,如今也都開始邁出外墻快速多元領域布局。

*獨立云企業:突破"一邊倒式"探索

從重點客戶來看,阿里云們現階段通常被認為更重視金融、政府領域等大型組織的客戶銷售,長尾客戶一直是獨立云公司眼里的香餑餑。

從目前領域來看,UCloud專注于游戲行業,金山云發力游戲辦公以及網絡直播,而青云則主打技術牌,主推混合云一體化架構等技術優勢。

繞開阿里云的封鎖圈,挖掘出細分賽道,這是獨立云企業成功的地方。但從某種程度上講,偏安一隅不是長久之計,自己不去進攻,早晚會被別人攻陷。

此外,獨立云平臺有一個先天性的優勢那就是中立。

阿里云的技術很厲害,但它做得再好,騰訊投資背景的企業不會使用,有阿里投資背景企業的競爭對手也不會使用,劣勢與優勢之間出現了轉化。

不過值得一提的是,金山云實際上與小米有著千絲萬縷的聯系,因而看起來其中立性可能要打上一個問號。相比較而言,反而是有大公司背景的百度、浪潮、中國電信天翼云等似乎更具中立色彩。

如開篇提到的,此前資金問題被視為獨立云企業與巨頭博弈的一個軟肋。今年以來,優刻得(UCloud)正式在上交所科創板掛牌上市;青云遞交了招股書;金山云也成功上市。根據天眼查數據顯示,金山云剛剛完成D輪融資應該不差錢,上市行為讓人感覺或許是為應對接下來的深入競爭做好準備。

騰訊、百度、華為、中國電信以及金山云、UCloud、青云等,晚入局的國內云玩家們經過幾年的摸索,終于能夠卸下禁錮自己的鐐銬,開始向阿里云的霸主地位發起沖鋒。

下個十年:云江湖的變與不變

舊秩序在逐漸被打破,其實誰都知道市場太大了,阿里云不可能一家獨大,如何把握好未來一段時間的游戲規則才是關鍵。

首先是那些不變的內容:

1.混合云的行業共識不變

根據 IBM 商業價值研究院(IBV)發布的調研報告顯示,85% 的受訪企業已經在多云環境中運營,而 98% 的企業計劃在 3 年內使用混合、多云的服務。而 IDC 報也指出,2020 年,超過 90% 的企業將會使用多種云服務和云平臺,超過 1/3 的機構將會建立多云管理機制。

事實上,從"帶路人"亞馬遜在2018年末發布了 Outposts,將 AWS 基礎架構引入客戶本地數據中心進軍混合云開始,混合云架構的地位就已經得以確認,成為一種行業正確。因為那些不愿把雞蛋放在一個籃子里的大企業們往往會更偏愛混合云。

2.銷售費用依舊居高不下

在過去的云服務市場教育階段,高昂的市場教育成本成為必然,反映在企業身上那就是營銷費用的支出。以剛剛上市的金山云為例,2017-2019年金山云的營銷費用逐步上漲,在總營收中比重的分別為19%、24.6%和27.6%。

如今,市場教育完成,再加上新基建的政策引導,疫情后的上云需求井噴。行業會迎來一波快速發展,但高昂的營銷費用依舊少不了,這歸結于以下幾個方面:

*巨頭自己生態的上云已經完成,在接下來新客戶的拓展上其實和其它玩家處于同一起跑線,因為獨立云平臺們的實力已經得以證明。充分競爭市場環境下,高昂的營銷費用支出是必備的。

*客戶云遷移的成本過于高,一旦確立就很難改變,需要抓住市場上升期盡可能多的去爭取更多客戶,否則一旦流向對手懷抱,再想"挖墻腳"所需要的成本會更高。

3.生態鴻溝依舊存在,不對等競爭依舊存在

生態鴻溝差異在未來主要體現在云計算的分支課題邊緣計算上,目前行業通常概括為網絡域、數據域、應用域和設備域這四大環節。前三者對于各家而言其實都沒有問題,因為這三個方面更強調技術和服務方面的問題,雖說不同企業也有技術高低之間的差異,但其實都能實現"做到"環節,真正的難點在設備域上。

傳統軟件服務都必須寄生于硬件當中才能發揮價值,對于擁有領先邊緣計算的云計算廠商們來說難得不是中間的一系列技術,而是終端的數據收集,也就是設備域。對于一些BAT把控的終端場景,獨立性云公司的設備域很難進入。

有不變的就一定會有變的地方存在,除了市場競爭主體的多元化、固態化這個最明顯的點以外,還表現在以下幾個方面:

1.競爭有序化:價格戰不再是開辟市場的利刃

很多年前,當AWS、IBM和微軟Azure想要進軍中國時,阿里云、騰訊云以及獨立云企業中的金山云等紛紛開啟各類降價活動。而大的科技公司在面對獨立云公司的競爭時,同樣可以采取價格戰的方式。然而,在未來相當長一段時間內,價格戰不再是競爭的首選方案。

一方面,如今獨立云公司氣候已成,開啟上市潮,靠價格戰已經打不死它們了,即便贏了市場也是殺敵一千自損八百。

另一方面,價格戰的本質在于針對不可擴張的存量市場資源。可云服務市場屬于明顯的增量市場,市場足夠大,價格戰完全沒必要。真到了后期增量轉存量,到那時價格戰也將再次打起。

2.競爭態度由追求壟斷到包容共存

弗若斯特沙利文(Frost&Sullivan)數據顯示,中國云服務滲透率只有6%,約26%的超過1000名員工的企業采用了多云策略,而美國的這兩項比例分別為16%和85%。

在過去,云服務的包容性已經成為市場必然,一家云服務廠商甚至還需要幫企業客戶考慮好基礎設施差異性帶來的業務開發、部署和遷移方面的問題,建立足夠的可用區,從而使得客戶能通過跨可用區部署多活架構或者構建混合云甚至多云來實現業務災備。

換句話說,就是提供服務還要考慮給對手入局提供便利。

*客戶群由互聯網公司轉為創業公司、傳統企業

在過去一段時間,對新事物接受程度更高的互聯網公司是企業上云的主力軍,主流的互聯網公司是主力軍。而在接下來,初創公司以及傳統企業會是上云的重要力量,把握好這兩類企業各自的需求側重點成為市場拓展的關鍵。

初創企業方面,更看重上云成本以及敏捷性,早期大都會選擇公有云,而發展到后期,隨著業務范圍越來越大,需要計劃如何平衡好TCO與敏捷性,以及不同云平臺之間的應用部署都需要想到前面,不然后期云遷移會非常麻煩。

而傳統企業方面,疫情給很多企業敲響警鐘,再加上政策上的引導,會有較為明顯的上云積極性。在需求方面,第一要義一定是效率提升。通過云服務的運用來提高自己產業鏈的協調運作能力;其次就是,傳統企業上云后的海量數據快速增長的挑戰;最后就是迎合不同行業不同需求的災備方案。

物競天擇,適者生存,互聯網公司、傳統ICT企業、獨立云企業都在改變、重組和進化著自己的基因,彼此與彼此的特點在這一過程中也會變的更加趨同。

接下來行業的線性高速增長還將持續下去,屬于IBM、Oracle、EMC的時代已經過去,未來,崛起的國內云服務企業們重塑國內移動互聯網般的輝煌也未嘗可知。當然了,就像移動互聯網千團大戰、網約車大戰等市場競爭推動行業進步,國內云服務服務水平的提升也需要彼此之間的良性競爭,那么一切就從對阿里云的挑戰開始吧!

科技自媒體劉志剛,訂閱號:互聯網江湖,作者:劉志剛,微信號:13124791216,轉載保留作者版權信息,違者必究。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。