沖擊港股IPO再失敗,聚水潭“打水一場空”快訊

2024年以來,聚水潭、多點數智、七牛智能、云知聲、百望股份、聲通科技等在內的多家SaaS企業(yè)齊聚港交所沖刺IPO,最終有人歡喜有人愁。

2024年以來,聚水潭、多點數智、七牛智能、云知聲、百望股份、聲通科技等在內的多家SaaS企業(yè)齊聚港交所沖刺IPO,最終有人歡喜有人愁。

聚水潭應該是最發(fā)愁的那一個,因為號稱國內最大電商SaaS ERP提供商的它,已經被拒兩次了。2023年6月19日,聚水潭向港交所遞交上市申請,無疾而終;2024年3月21日,聚水潭于二次遞交的港股招股書滿6個月,于9月23日已失效。

聚水潭兩次沖擊香港主板上市均以失敗告終,原因為何?

IPO之路:一路坎坷

眾所周知,聚水潭是一家電商SaaS產品供應商,提供一站式的SaaS產品和服務。聚水潭ERP 是其最核心的SaaS產品,提供的主要功能包括訂單管理系統(OMS)、倉儲管理系統(WMS)、采購管理系統(PMS)及分銷管理系統(DMS)等等。

中國電商市場發(fā)展迅速,為聚水潭提供了業(yè)務發(fā)展空間和眾多合作機遇,其業(yè)務也曾有過順勢增長。據聚水潭招股書數據,2023年總收入和年度經常性收入分別達697.2百萬元人民幣和850.1百萬元人民幣,2021年至2023年的復合年增長率分別為26.8%和30.4%,有一定增速,但相比新能源等其他快速爆發(fā)行業(yè)動輒超過100%的增長率,聚水潭的這份“成績”也算不上亮眼。

只不過,較為光鮮的表面背后還隱藏著諸多挑戰(zhàn)與競爭壓力。聚水潭IPO告敗,SaaS行業(yè)和聚水潭內部潛藏的許多問題也一一暴露。

一方面,聚水潭深陷增收不增利怪圈泥潭,連年巨虧、負面纏身,很難不讓人懷疑其內部運營與戰(zhàn)略考量存在問題。

招股書顯示,2021年至2023年,聚水潭公司營業(yè)收入分別為4.33 億元、5.23 億元人民幣及6.91億元人民幣,虧損分別為2.54 、5.07 億元、4.09億元,三年虧損12.51億元;資產負債更令人擔憂,2020年至2023年,聚水潭的資產負債率分別為165.26%、170.24%、203.74%、310.07%,面臨較高的償債壓力?。

另一方面,受宏觀經濟環(huán)境的變化、行業(yè)競爭加劇等影響,SaaS企業(yè)在港股股價普遍低迷,聚水潭上市前景不樂觀,股權投資機構、基石投資者、股民投資聚水潭,可能無法從持有聚水潭股票獲得預期收益,甚至存在遭受嚴重虧損的風險。

近幾年,港股SaaS企業(yè)股價表現都不太理想:有贊股價從2021年最高的4.52港元/股,跌到現在長期在0.1港元/股附近掙扎;微盟則從2021年最高的33.5港元/股跌至現在1.5港元/股左右;七牛智能10月16日港股上市首日就破發(fā)大跌近57%。

如此可見,聚水潭IPO告敗原因很多,既有內部管理和戰(zhàn)略執(zhí)行的拖累,又有外部環(huán)境變化的影響。

盈利迷霧未散,造假風波再起

聚水潭港交所敲鐘無望,財務問題嚴峻是其一,市場口碑不佳是其二。

前文提到,聚水潭連年虧損累計虧損額高達12.51億元,資產負債率更是超過300%,嚴重虧損。更明顯的數據是,2023年聚水潭錄得流動資產11.49億元,而流動負債總額達到了12.91億元,流動負債大于流動資產,已出現“資不抵債”。

與此同時,聚水潭研發(fā)和銷售及營銷成本居高不下,盈利遙遙無期。聚水潭在招股書中坦言,

2023年銷售及營銷開支3.44億元,研發(fā)開支2.339億元,預期隨著規(guī)模擴張仍將繼續(xù)產生虧損,短期內無法實現盈利。

簡單來說,聚水潭當前造血能力堪憂,上市募資“補血”迫在眉睫,卻苦于缺乏支撐股價的完美財務表現。

更嚴峻的問題是,新浪財經爆料聚水潭花錢買報告,市場份額數據“注水”在前,聚水潭二次遞表的保薦機構中金公司、會計師事務所普華永道,因思爾芯IPO財務造假、恒大財務造假被處罰在后,聚水潭IPO數據是否也會存在造假貓膩?說不清了。

新浪財經曾指出,聚水潭電商運營SaaS市場份額第一的數據來自灼識咨詢報告,而這份報告是聚水潭向灼識咨詢支付了人民幣96萬元“買”來的。此外,2023年6月,聚水潭遞交的招股書中,聚水潭同意向灼識咨詢支付人民幣60萬元作為編制報告的費用。

聚水潭二次上市提供的招股書數據的可信度,也因保薦機構、會計師事務雙雙深陷財務造假危機,蒙上一層陰影。

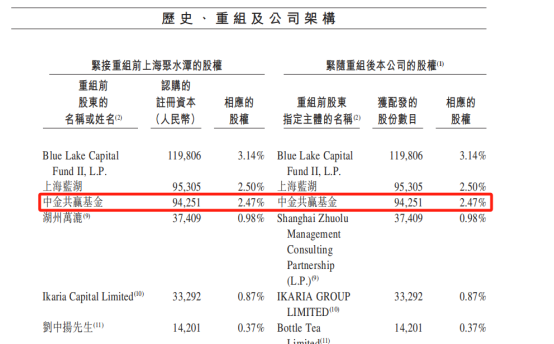

9月13日,財政部和證監(jiān)會因“恒大地產事件”分別對普華永道作出處罰,合計罰沒4.41億元;10月26日,券商巨頭中金公司因上海思爾芯技術股份有限公司IPO保薦業(yè)務未勤勉盡責,被證監(jiān)會給予警告,罰沒800萬元。并且中金公司作為聚水潭的保薦機構,其旗下的中金共贏基金參與了2020年6月對聚水潭的C輪融資,持有聚水潭約2.5%的股權,這就讓人懷疑中金公司作為利益相關方,在對聚水潭上市輔導過程中可能存在“開綠燈”的情況。

(圖片來源:聚水潭招股書)

更有甚者,有市場傳聞稱,聚水潭二次遞表后找到騰訊控股相關機構做基石投資者,但騰訊控股相關機構在盡調時可能出現了查出聚水潭財務造假的情況,并對此很生氣。這條網絡傳言真假難辨,但因為有了買報告、數據注水的“前科”,聚水潭的辯白顯得無力。

實控人離婚疑云引猜想

聚水潭實控人駱海東離婚風波現狀不明,是否隱藏股權風險也是當前市場關注的焦點之一。

2020年,聚水潭創(chuàng)始人駱海東曾對外宣稱,“聚水潭有實力上市,但要到2021 年上半年再去考慮IPO”。2021年,聚水潭明顯有上市的意圖,卻一直推遲到2023年才遞交招股書,或與實控人股權凍結有關。

公開資料顯示,2020年底駱海東因離婚糾紛,所持有的股權19.65%全部被凍結,直至2022年底才解凍。

因為有了前車之鑒,投資者更關注聚水潭實控人駱海東的婚姻狀況,可是聚水潭二次遞表的招股書并未披露駱海東離婚糾紛的最新進展情況。未來是否會風波再起?無從知曉。

目前可以肯定的是,聚水潭實控人駱海東的婚姻狀況如若再次發(fā)生變化,或者存在其他與股權相關的法律糾紛,會進一步引發(fā)股權結構的變動風險。二次遞表招股書透露,駱海東截至最后實際可行日期的股權概約百分比為43.98%,但其中僅21.4%的投票權為駱海東持有,其他22.58%投票權則是通過投票代理協議控制。

假設駱海東的離婚糾紛尚未平息,未來一旦涉及離婚財產分割,可能導致其直接持有的聚水潭投票權比例大幅下降,甚至可能降至10%左右的水平。這一潛在變動無疑會對聚水潭實際控制權的穩(wěn)定性構成顯著風險。

投資者的擔憂并不無道理,畢竟市場上不乏上市公司因實控人陷入離婚糾紛,而錯失上市良機的先例。

對賭到期逼近無疑雪上加霜,聚水潭沖IPO何去何從?

資本市場的低迷或許將成為壓垮聚水潭的最后一根稻草。

過去,SaaS行業(yè)備受資本熱捧,SaaS企業(yè)大多依賴融資實現快速擴張,彼時資本市場呈現出一片繁榮景象。當前,SaaS產業(yè)的投融資環(huán)境正趨向成熟與理性,投資者的態(tài)度變得更為審慎,對大規(guī)模投資SaaS企業(yè)的意愿顯著下降。

SaaS行業(yè)融資筆數和金額均呈現斷崖式下跌。據IT桔子數據顯示,2023年1-7月,SaaS行業(yè)共發(fā)生投融資50筆,而2021年、2022年同期為153筆、120筆;投融資金額為43.52億元,而2021年同期為258.2億元、2022年為142.37億元。2024年上半年,SaaS企業(yè)獲得融資的消息也寥寥無幾。

這種資本態(tài)度的轉變,直接導致SaaS企業(yè)面臨運營困難和擴張受阻的挑戰(zhàn),流血上市的SaaS企業(yè)更不在少數,部分企業(yè)更是瀕臨破產邊緣,聚水潭的日子也不好過。

一方面,聚水潭虧損嚴重、現金流緊張、融資艱難,財務狀況持續(xù)惡化將進一步加劇其困境。

據了解,2015年至2020年,聚水潭先后獲得了7輪融資,總金額近15億元?,投資方包括阿米巴資本、元璟資本、紅杉中國、中金資本等?知名機構,這一成績無疑彰顯了市場對其早期潛力的認可。然而4年過去了,聚水潭仍無法再在一級市場獲得資本的青睞。

另一方面,聚水潭與資方簽訂了諸多對賭協議并且對賭時間逼近,這對于盈利無期、業(yè)績承壓的聚水潭而言,無疑是雪上加霜。

眾所周知,對賭協議中通常會約定,如果目標公司未能在規(guī)定的時間內上市,投資方有權要求目標公司的股東或實際控制人按照約定的價格回購其持有的股份。聚水潭最后一輪融資是協議日期是2020年6月2日,若未能在2025年6月2日之前上市,就需要履行回購條款。

根據招股書,2023年聚水潭的非流動負債中存在31.28億元的可轉換可贖回優(yōu)先股。這些優(yōu)先股均源自公司前7輪的融資活動,它們猶如一枚潛在的“定時炸彈”,炸或者不炸取決于聚水潭能否成功上市。

二次遞表失效,再次讓聚水潭的IPO增添了未知和風險,留給聚水潭的時間已經不多了。如果聚水潭無法解決上述的巨額虧損、股權潛在風險、身陷造假疑云等一系列問題,那么很可能就此無緣資本市場!

1.TMT觀察網遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創(chuàng)的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。