美團口碑餓了么決勝本地生活下半場,“數字化賦能”將成“勝負手互聯網+

口碑餓了么通過對阿里數字化能力的,在阿里數字化能力賦能下,這樣的數字化能力是對阿里生態能力的復用。

文/新媒體磚家

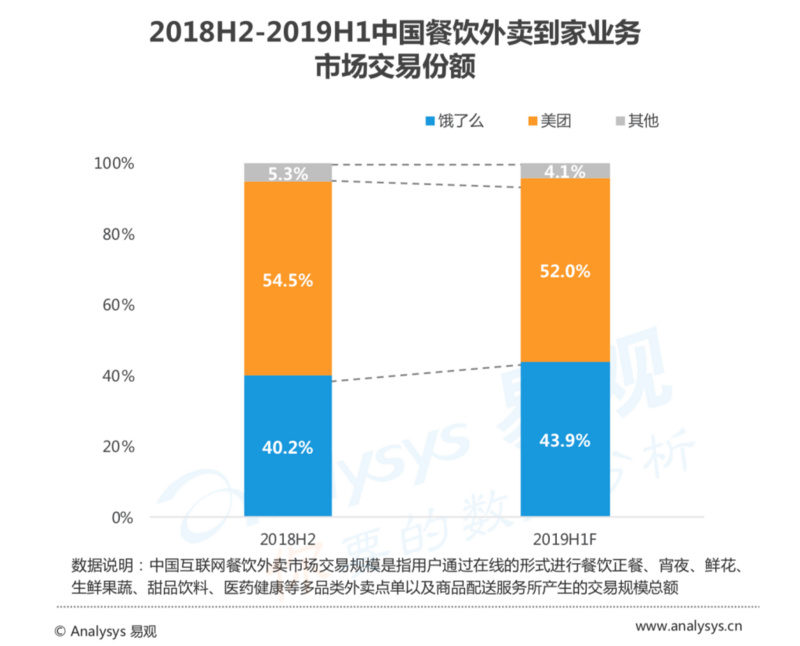

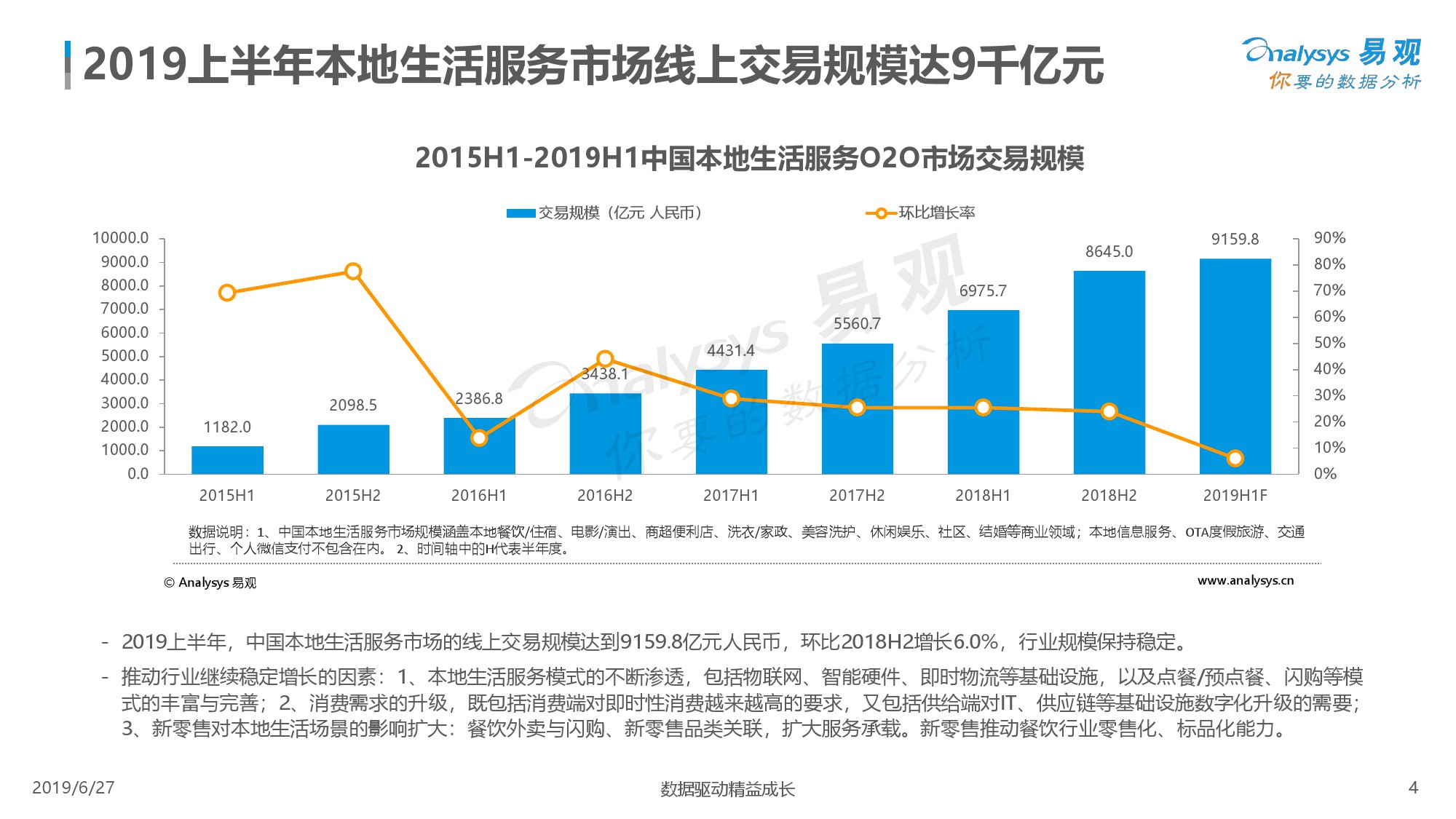

近日,Analysys易觀發布了《2019上半年中國本地生活服務行業洞察》。其中數據顯示,中國本地生活服務市場2019上半年的線上交易規模達到9159.8億元人民幣。餓了么市場份額達43.9%,增速行業領先。

從流量1.0時代到產業2.0時代,互聯網產業的巨輪已然進入“滿舵”轉向后的新航線。隨著流量紅利增量逐漸消失殆盡,消費互聯網時代的明星企業也隨之迎來增長天花板。

洞察時事的巨頭們紛紛整合旗下業務,調整步伐邁入“產業互聯網”時代。2018年國慶前夕,騰訊宣布第三次大范圍組織架構調整,全面轉型2B戰略,與此同時,已經早已“巨輪轉向”的阿里開始整合2B業務,“備戰”互聯網下半場。

而在本地生活領域,騰訊系的美團與阿里系的口碑餓了么也將開啟后消費互聯網時代的本地生活“決勝局”。

“兩強爭霸”到家場景,數字化餐飲時代開辟增長空間

7月10日,財富中文網發布了2019年《財富》中國500強排行榜,在這份榜單中,除了營收排名500強外還有另一份“虧損名單”,其中美團點評以近1155億元虧損額位居榜首,成為“虧損之王”。

事實上,美團也一直力求改變持續虧損的現狀。據美團年報顯示,2017年其傭金收入為280億人民幣,2018年則增長至470億人民幣。對此美團某高層人士表示,美團為商家提供了大量研發、人力、優化成本等需要新的利潤增長覆蓋。

而今年6月30日,美團向商戶發出公告,從7月1日起,將原有支付費率提升至0.38%,費率上漲了近90%。而此前,美團外賣費率也一次性上漲了7%,其競爭對手餓了么反而將費率下調了3%。

盈利壓力下,通過調高費率的方式確實能夠一定程度上緩解美團的盈利壓力,但長期來看,在存量時代的競爭中,這種“薅羊毛”的方式也將造成商戶流失,反而得不償失,另外提高費率并不能從根本上解決其他業務持續虧損的問題,因而,美團可能仍會處于“盈利焦慮”之中。

今年1月,美團外賣宣布將投入資金110億元用于扶持商戶,主要用于行業的數字化升級以及供應鏈服務等方面,而在此之前,王磊正式向外界宣布開啟“三個100萬計劃”,將下沉市場以及餐飲數字化升級作為主要方向,隨后口碑餓了么宣布將數字化升級近百個三四線城市。在數字化的趨勢下,美團、餓了么開始向下沉市場擴張。

被譽為“管理哲學之父”的查爾斯·漢迪(Charles Handy)在《第二曲線:跨越“S型曲線”的二次增長》一書中提出:“找到帶領企業二次騰飛的‘第二曲線’,并且第二曲線必須在第一曲線達到頂點前開始增長,彌補第二曲線投入初期的資源(金錢、時間和精力)消耗,那么企業永續增長的愿景就能實現”。

在人口紅利增長見頂的現實下,消費互聯網球企業也面臨著尋找“第二增長曲線”的迫切需要,而從行業整體來看,本地生活市場由1.0時代進入2.0時代,是餐飲行業經過與互聯網的融合發展,逐漸邁入“數字化三樓”的過程,因而,數字化賦能有望成為美團餓了么的“第二曲線”。

餐飲數字化的“三樓”與“二樓”的增長核心邏輯有著本質上的不同。“二樓”的增長基礎在于消費互聯網時代下人口紅利的釋放,而數字化時代新的增長機遇則在于向三數字賦能下行業的升級迭代,其增長核心在與數字化服務的增量空間。

目前,在財務上仍處虧損中的美團,依舊沿用著“二樓”的流量思維來試圖獲取盈利的增長,而隨著消費互聯網流量紅利期結束,行業天花板盡顯的情況下,“二樓”的流量打法已經不可持續,因而,美團必須在數字化的行業趨勢下尋找新的增長空間,但就目前美團的一些動作來看,盈利壓力下要想做到利潤與數字化能力投入的“魚和熊掌”兼得,似乎沒有那么容易。

口碑餓了么通過與阿里經濟體的融合,在阿里本地生活業務的“數字餐飲生態”優勢下開辟下沉市場,在阿里數字化能力賦能下,通過做下沉市場的數字化增量來開辟新的增長空間則大概率可以實現數字化時代的“二次增長曲線”。一方面口碑餓了么沒有美團點評那么急迫的盈利壓力,另一方面,阿里經濟體的整體優勢更容易對其賦能,更容易做到“數字生態協同”。

口碑餓了么的迅速下沉與2019年阿里的整體下沉戰略息息相關,實際上,淘寶、天貓、聚劃算、支付寶等阿里旗下的拳頭業務都在向三四線城市下沉。據餓了么公開的數據顯示,在遼寧錦州、江西撫州、云南大理、廣東佛山等諸多三四線城市,其市場份額以及超過50%,下沉戰略已經初見成效。

數字化能力將成“勝負一手”,美團、口碑餓了么誰將拔得頭籌?

數字化“三樓”的意義在于借助平臺賦能,商家有效的降低了數字化轉型的門檻,得以實現“降本增效”,以數據之力急迫各個經營環節,實現由技術帶來的增量空間。

誰將率先踏入餐飲數字化“三樓”的關鍵,在于數字化能力的強弱,在數字化能力建設方面,口碑餓了么通過對阿里數字化能力的“沿襲”和對數字化能力建設的大量投入獲得了強大的數字化賦能能力,并與阿里業務形成協同效應。

實質上,本地生活服務航悅的數字化改造是一個線上與線下同步的過程,作為一個完整的多方面數字化系統,需要從金融支付、到大數據廣告營銷;從基礎設施的搭建、到大數據與云計算業務的協同,得以構成線上線下、消費者到商家再到供應鏈的全鏈式數據通路。

美團無論是在金融支付、廣告營銷還是在數據整合以及基礎設施搭建上美團都不具備相關“履歷”,從某種意義上可以說,本地生活服務行業的數字化與本地生活服務商的生意本質上就是不同的兩種生意,相當于進入一個全新行業中的美團要想從數字化的增長空間中獲得“二次增長”必然需要大量的時間成本、資金成本、人力成本的投入。但由此能否帶來回報仍然是一個未知數。

而與阿里經濟體深度融合的口碑餓了么,在阿里金融業務、支付業務、大數據等賦能下,則可以實現低成本、高效率進行數字化改造,實質上,這樣的數字化能力是對阿里生態能力的復用,一方面降低了重新打造數字化能力的風險成本,另一方方面實現了不同業務之間的協同,實現“組團”能力。

另外,已經上市但仍未盈利的美團迫切的需要一份成績單來交付資本的答卷,這份成績單已經不再僅僅是市場份額,未來增長空間等數據,而是實實在在的盈利能力,因而,增量市場下美團持續“薅羊毛”以獲得更大的利潤空間也是在資本期望下的無奈之舉。

走上對現有流量價值的深度挖掘之路美團,集中流量優勢,然后通過流量帶來廣告營收和掌控C、B端定價權,以期實現整體盈利,由此而來的代價則是失去數字化市場份額以及商家和用戶的流失。因此,始終徘徊在“二樓”的美團和快速入駐“三樓”的口碑餓了么在數字化能力上的差距將越來越大。

實際上,對美團和餓了么來講,數字化能力建設是對未來的投資,而在盈利壓力下的美團的戰略選擇則更傾向于即時利益的獲取,原因在于,美團是在犧牲長遠的利益以獲取短期內財務上壓力。而美團要想真正獲得數字化賦能的能力,仍然“路漫漫其修遠兮”。

“美團、餓了么”數字化決勝局的背后,是騰訊生態與阿里生態之間的“角逐”

透過現象看本質,美團點評與口碑餓了么的“兩強之爭”實質上是阿里與騰訊各自生態能力的競爭。隨著騰訊“巨輪轉向”開進2B時代的產業互聯網航線,必將面臨挑戰阿里2B業務的局面。

在生態能力方面,阿里對其業務的深度整合使得“業務協同”優勢明顯。而更加“自由化”的騰訊生態在執行效率和業務協同方面仍有不足。

以阿里系與騰訊系新零售業務對比為例,相比永輝旗下的超級物種,盒馬對阿里“平臺化”數字能力的復用使得其在數字零售方面更具優勢:如果以超級物種與盒馬鮮生的線上與線下能力做比較的話,那么顯然與阿里深度融合的盒馬線上能力更強,而超級物種想要復用騰訊的線上能力則相對較為困難。

事實上,一直以來騰訊只擅長自身業務,至于其他領域,騰訊選擇合作的方式去賦能,并不會對合作伙伴的業務加以干涉,這也使得其數字化能力并不能高效賦能至合作伙伴,整體協同能力偏弱。

相比之下,阿里的“融合經濟體”生態下,各方高效協同,整體效應更強。在“中臺”戰略下,阿里的線上能力可以隨時對口碑餓了么等業務進行“賦能”,其內部流動性更佳,因而,可以面對市場環境的變化迅速做出反應,從而形成先發優勢。同時線下部分同樣可以反哺線上,為線上導流。

“我們會把超級入口、金融支付、物流配送、精準營銷和廣告投放,硬件設施像POS、IOT、圖像識別、收銀系統,跟這套商業操作系統完成打通,變成一整套能力,對所有的行業和商家進行輸出。”36氪在北京和上海同步舉辦“2019WISE超級進化者”大會上,阿里本地生活服務副總裁陳盛分享到。

在餐飲數字化的競爭中,口碑餓了么與阿里經濟體深度融合,使得成為阿里本地生活戰略落地的高效執行者,同時,阿里自身的業務能力也能賦能口碑餓了么,實現“以6樓的視角賦能3樓競爭”的降維打擊效果。

尾聲:

“人必須不停地奔跑才不會被同行者拉開距離”,企業也是如此。在新的行業變革的機遇下,美團、口碑餓了么只有在時代的潮流中順勢而為,牢牢把握數字化帶來的增長空間,才能在互聯網的下半場中實現“二次增長”。同時由頭部企業引領的行業變革也將為消廣大用戶帶來更加優質的服務體驗,并促使行業整體的進步和發展。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。