趣店:正常還款被逾期上征信背后的玄機金融

至于為何會出現這種根本不該出現的情況,趣店至今沒有給出官方的解釋和說明。

近日,有網友在新浪微博發布消息稱,自己在趣店借款,在按時還款甚至提前還款的情況下,卻收到廈門銀行短信,被提醒發生逾期已上報征信,并@趣店官微、廈門銀行,以及新華社、黑貓投訴等,同時也受到了不少媒體和消費者的關注。

至于為何會出現這種根本不該出現的情況,趣店至今沒有給出官方的解釋和說明。而這可能只是趣店諸多問題的冰山一角。

致命誘惑

如同幾年前P2P的迅速崛起,然后迅速進入冰封期一樣,現金貸行業也在經歷類似的過程,其中的灰色地帶隨著各種事件不斷被發現。

“現金貸太賺錢了”這是此前《投資者報》記者在采訪中聽到最多的感慨。當然,這也是趣店等企業瞅準現金貸的主要原因。

眾所周知,現金貸的用戶主要為中低收入者,他們此前從未接觸過這么快速便捷的借錢方式,往往只能看到絕對的借貸成本,而忽略利率水平。

而此前在黑貓等投訴平臺,這樣的案例并不鮮見。

而為何趣店會出現這樣的問題,我們可以從其財報中觀其端倪。

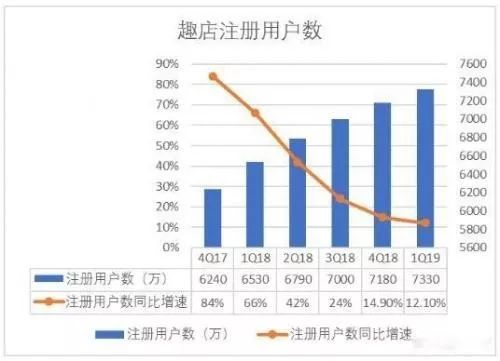

根據財報數據,2019年1季度,趣店注冊用戶數7330萬,雖然同比增長12.1%,但環比增速已經降到2%。這已經是趣店上市以來,連續第5個季度用戶增速持續下降。

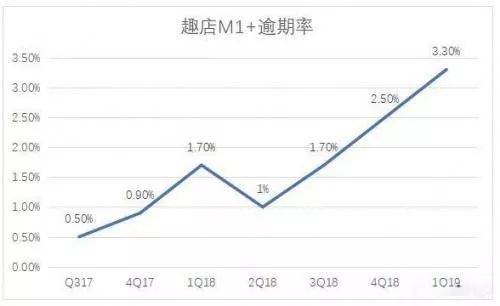

同時,按照財報披露的口徑,第一季度,趣店逾期率創下3.3%(超過30天的逾期率)的歷史新高。而在2017年3季度,趣店這一數字僅為0.5%。

相對于其他的同類型企業,趣店的逾期率也屬于比較高的警戒水平。

也正是在這樣的壓力下,讓趣店的全部重心放在了業績方面。

而因為涉及金融服務領域,互聯網金融平臺本應該要把“安全”放到重要位置。趣店“正常還款被誤報征信”事件,不管是什么因素造成的,都給整個行業敲響了警鐘。

而更讓人質疑的是,為何會發生這種低級的錯誤,是資金還是流程,或者是系統的問題,也亟待趣店的官方解釋。

謀局失敗

趣店的主營業務已經不容有失了。

在2019年1季度財報中,趣店宣布,基于開放平臺的巨大機會和汽車行業風險的不確定性,戰略上全面收縮大白汽車業務,公司將于2019年5月21日起停止大白汽車的新車銷售業務。

這等同于徹底結束了 “大白”項目。準確而言,大白汽車系趣店2017年在美股上市之后推出的汽車新零售項目,大白汽車的目標客戶群體也是三四線城市的“小鎮青年”,定位為“年輕人的第一輛車”。

但是,這種創新的互聯網場景業務并未取得預想的效果。據經濟觀察報報道,一名汽車金融行業從業人士直言,在當前市場整體較冷的情況下,趣店全面收縮大白汽車業務,才能更好地活下去。

盡管趣店2019年第一季度收入達到了20.97億元人民幣(3.12億美元),同比增長22.2%;非美國通用會計準則下凈利潤也達到了9.74億元人民幣(1.45億美元),同比增長187.9%。但是受美股大盤影響,以及投資人對于趣店未來業績的不確定性,目前,趣店股價已經破發70%。

在這樣的大背景下,趣店的主營業務已經不容有絲毫的差錯了。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。