資本逃離三只松鼠,章燎源遇“中年危機”觀點

憑借互聯網營銷迅速崛起,經歷A股上市后的高光與低谷后,三只松鼠(300783.SZ)瞄向了港股,于4月25日向港交所遞交招股書,欲實現“A H”雙平臺上市。

文/瑞財經 李姍姍

憑借互聯網營銷迅速崛起,經歷A股上市后的高光與低谷后,三只松鼠(300783.SZ)瞄向了港股,于4月25日向港交所遞交招股書,欲實現“A H”雙平臺上市。

但這家古早零食品牌早已被打上“網紅退潮”的標簽。在市場競爭壓力下,昔日的“零食刺客”被迫推出“高端性價比”策略,在該策略下,三只松鼠難逃產品價格下滑與毛利率走低的現實困境。

2024年,三只松鼠重回百億營收陣營,但這份看似亮眼的成績單卻是以流量陷阱的代價換來的,為此,三只松鼠付出了高昂的促銷及平臺服務費,三年累計支出近30億元。

囿于線上流量的困局,三只松鼠試圖抓住線下拓店的機會,但成效甚微。2024年末,三只松鼠線下門店僅剩333家,較2021年的巔峰時期縮減了70%。

不僅如此,長期依賴代工模式帶來的品控問題,也依然是懸在三只松鼠頭上的一把達摩克利斯之劍。

資本市場上,三只松鼠市值嚴重縮水,大股東頻繁減持,逐漸從資本”寵兒“淪落為資本”棄子“。

01

市值縮水超250億,資本逃離

三十年前的章燎源無論如何也想象不到,自己可以成為身價百億的上市公司老總。

1976年,章燎源出生于安徽績溪的農村鄉間。與那個時代的許多人一樣,他在未滿20歲時便輟學踏入社會。初入社會的章燎源,與一幫“志同道合”的伙伴一起,慣于抽煙、喝酒。

直到他接觸到在北京做生意并且揮金如土的表哥后,便立志要做個像表哥一樣的富有人。于是,在1995年,年僅19歲的章燎源開始了他的創業之旅。

初出茅廬,章燎源嘗試過賣冷飲、刷油漆、販賣光盤、經營餐館,甚至嘗試過當電工等,27次創業無一例外地以失敗告終。

2001年,遭受打擊的章燎源返回家鄉,加入了當地的一家堅果公司——詹氏公司,當起了銷售,一切從零開始。

工作之余,他抓緊時間閱讀關于創業和經濟的書籍,知識與經驗的積累,讓章燎源進步飛快,9年時間里,他一步步晉升成為詹氏公司的總經理。

2012年,已經36歲的章燎源離開詹氏公司,再度踏上未完成的創業之旅,闖進零食賽道,創建了三只松鼠,自此,章燎源也被親切稱為“松鼠老爹”。

彼時,互聯網發展如火如荼,章燎源利用“線上營銷 線下代工”的戰略,令三只松鼠迅速占領市場。他效仿互聯網公司,以一只小松鼠作為吉祥物,進行品牌營銷,廣受年輕人喜愛。

隨后,三只松鼠著手發展線下市場,從實體店到松鼠屋,再到松鼠小鎮,逐漸布局。到了2017年,三只松鼠在天貓的累計銷售額突破了100億。

三只松鼠當時新穎的戰略令資本眼前一亮,公司成立剛兩個月,就拿到IDG資本的150萬美元A輪融資,此后又獲得今日資本等多個明星VC的加持。

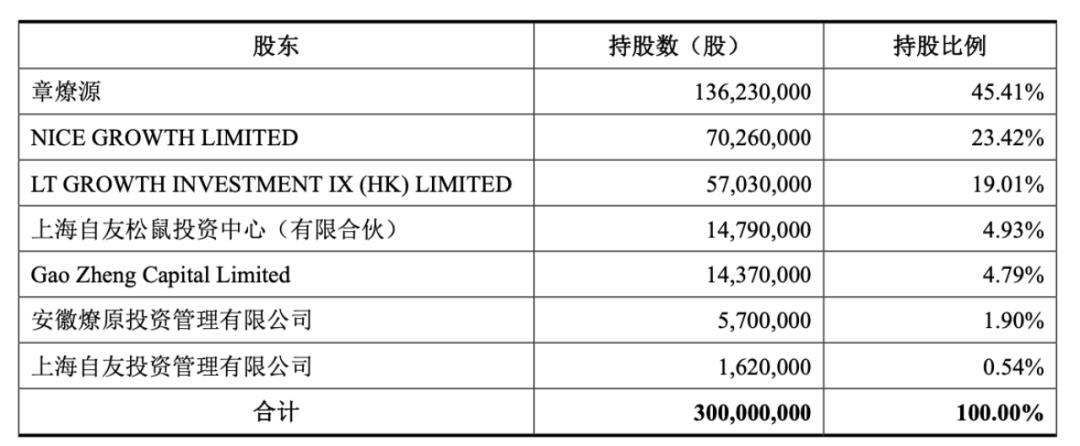

截至2015年12月,三只松鼠由章燎源及其控制的燎源投資合計持股47.31%;由IDG資本旗下的Nice Growth Limited 、Gao Zheng Capital Limited合計持股28.21%;由今日資本旗下的LT Growth Investment IX (HK)Limited持股19.01%;由李豐實際控制的上海自友松鼠投資中心(有限合伙)、上海自友投資管理有限公司合計持股5.47%。

2019年7月,三只松鼠拿到深交所“入場券”,成為“零食第一股”。上市不到一年時間,三只松鼠股價翻了6倍,市值超360億元,盛極一時。

伴隨著公司市值的暴漲,創始人章燎源的身價也水漲船高。2019年,其曾以111.7億元財富值登上《福布斯中國400富豪榜》,位列第235名,并成為當年的安徽新首富。

然而,時過境遷,經歷時間沖刷的三只松鼠早已不復當年,曾經的“網紅零食”如今在很多人看來早已過氣。A股上市五年后,公司股價更是一落千丈,截至5月6日收盤,三只松鼠報收26.71元/股,年內累跌約27%,市值107.11億元,較市值最高峰已縮水約253億元。

股價滑坡只是冰山一角,昔日看好三只松鼠的資本也在持續減持。

2020年7月8日,三只松鼠發布解禁公告當天,IDG旗下的Nice Growth Limited、Gao Zheng Capital Limited便宣布減持計劃,合計持有三只松鼠9958萬股,占公司總股本的24.83%,首次減持上限達3609萬股,占總股本的9%。

一周后的7月15日,今日資本旗下的LT Growth Investment IX (HK)Limited也緊隨其后,宣布減持計劃,持有三只松鼠6710.4萬股股份,占比16.73%,減持上限同樣是3609萬股。

此后,二者的減持行為幾乎未曾間斷。據統計,從2020年7月至2024年12月,這三家公司合計減持套現約41.4億元。

截至2025年3月末,IDG持有三只松鼠的股權僅剩3.91%,今日資本已退出前十大股東之列。

遞表前,章燎源通過直接持股及控制燎源投資的方式,合計控制公司42.02%股權。

02

分紅吝嗇與高管漲薪,IPO前董事換了身份

資本逃離的原因或與三只松鼠分紅吝嗇也存在一定關系。

在2024年度業績發布會上,有投資者提問表示:“分紅給得太少了,其購入成本是每股28.36元,283.60元股息才1.25元,大不如銀行理財產品收入,難怪股價不漲反跌。”

對此,章燎源回應稱,于2025年1月24日完成2024年前三季度利潤分配,向全體股東每10股派發現金紅利1.25元(含稅),合計派發現金紅利0.5億元。2024年度利潤分配方案為向全體股東每10股派發1.25元(含稅),合計擬派發0.5億元。2024年度累計擬派發現金分紅總額為1億元,占2024年歸屬于上市公司股東的凈利潤比例為24.57%。

按照公司2024年度利潤分配方案及2024年12月31日收盤價36.62元/股計算,三只松鼠股息率僅有0.68%,同期A股上市公司平均股息率為0.89%。

據Wind統計,2020年-2023年,三只松鼠分別進行現金分紅1億元、8822萬元、6432.18萬元、1億元。2020年以來,公司分紅總額占同期凈利潤總額的比例為30.84%。

相比之下,三只松鼠對核心高管的待遇卻十分豐厚。2024年,三只松鼠年薪超百萬的高管共有章燎源、魏本強、郭廣宇、潘道偉、周庭五人,而上述五人的年薪在2023年、2024年均實現同比增長。

2022—2024年,三只松鼠董事長、總經理章燎源薪資分別為313.87萬元、325.38萬元、381.26萬元;公司執行董事兼大消費品中心總經理魏本強薪資分別約為117.66萬元、128.41萬元、164.73萬元;公司職工代表董事兼短視頻電商中心總經理郭廣宇薪資分別約為123.87萬元、130.53萬元、153.67萬元;公司執行董事、公共關系中心總經理兼董事會秘書潘道偉薪資分別約為117.66萬元、120.88萬元、150.66萬元;公司財務總監周庭年薪分別約為89.1萬元、93.38萬元、116.16萬元。

不過,近年來,三只松鼠董事會成員多有變動。2021年3月,閆極晟因個人原因申請辭去公司董事職務,辭職后不再擔任公司任何職務。閆極晟此前為IDG資本投資顧問(北京)有限公司合伙人,自2017年2月起擔任公司董事。

2021年12月,楊嶸峰、吳斌通過董事會換屆選舉成為新一屆董事。任職不到三年,2024年3月,二人雙雙辭去董事職務。其中,楊嶸峰辭任后將不再擔任公司任何職務,吳斌辭任后仍擔任公司其他職務。

此次遞表港交所前四天,即4月21日,郭廣宇辭去董事會非獨立董事職務,同時,選舉其為職工代表董事。履歷顯示,郭廣宇2012年3月至今先后任公司品牌總監、短視頻電商總經理;2015年12月開始擔任公司董事。

據了解,職工董事是由公司職工代表大會或職工大會選舉產生的,而非由股東大會選舉,其主要職責是代表職工參與公司決策,維護職工的合法權益,而非代表股東利益,職工董事通常不領取董事會薪酬,而是領取與其職位相對應的工資。

03

高價換流量、低價換銷量,盈利承壓

三只松鼠的產品包含堅果、烘焙食品、綜合零食、肉制品、果干五大類,以堅果為核心產品。

但自A股上市以來,三只松鼠交出的“成績單”并不光鮮。2020年-2023年,公司實現收入分別為97.94億元、97.7億元、72.93億元及71.15億元,營收“四連跌”;凈利潤分別為3.01億元、4.11億元、1.29億元及2.2億元,波動中整體下滑。

直到2024年,三只松鼠用一份“營收106.22億元,凈利潤4.07億元”的年報,宣告時隔四年重回百億陣營。

這歸功于章燎源的“D N”策略(D即抖音等短視頻平臺)和“高端性價比”戰略。

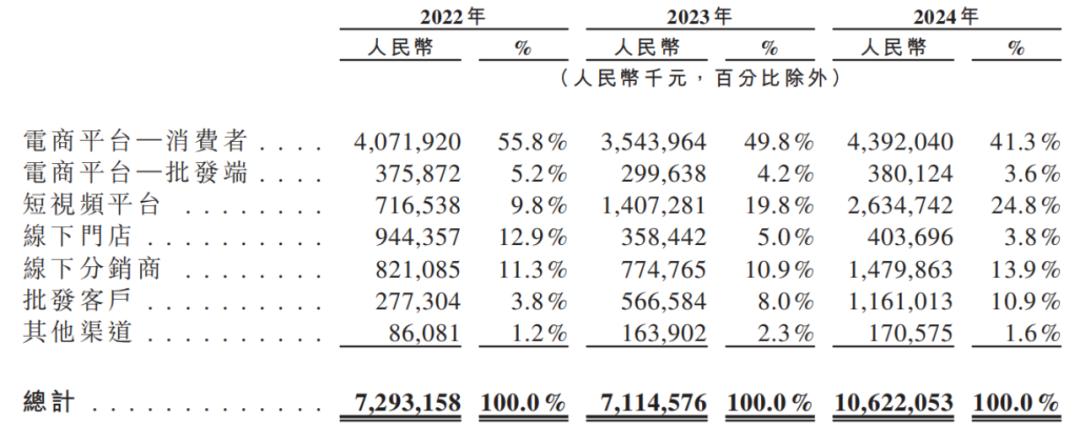

過去,三只松鼠依托淘寶流量紅利崛起,但在2020年后,其傳統電商渠道收入大幅度下滑。年報顯示,2022年,三只松鼠天貓系營收為19.8億元,同比下降32.99%;京東系營收17.23億元,同比下滑28.45%。

到了2024年,傳統電商平臺消費者收入雖有所提高,但該占比已經從2022年的55.8%降至41.3%。

而2024年營收回暖主要是抖音等短視頻平臺的功勞。當期,三只松鼠短視頻平臺收入達26.35億元,同比大增87.28%,其中抖音貢獻了21.88億元。2022年-2024年,短視頻平臺對公司收入的貢獻占比從9.8%上升至24.8%。

不過,這樣的成績卻是以流量陷阱和低價競爭為代價的。

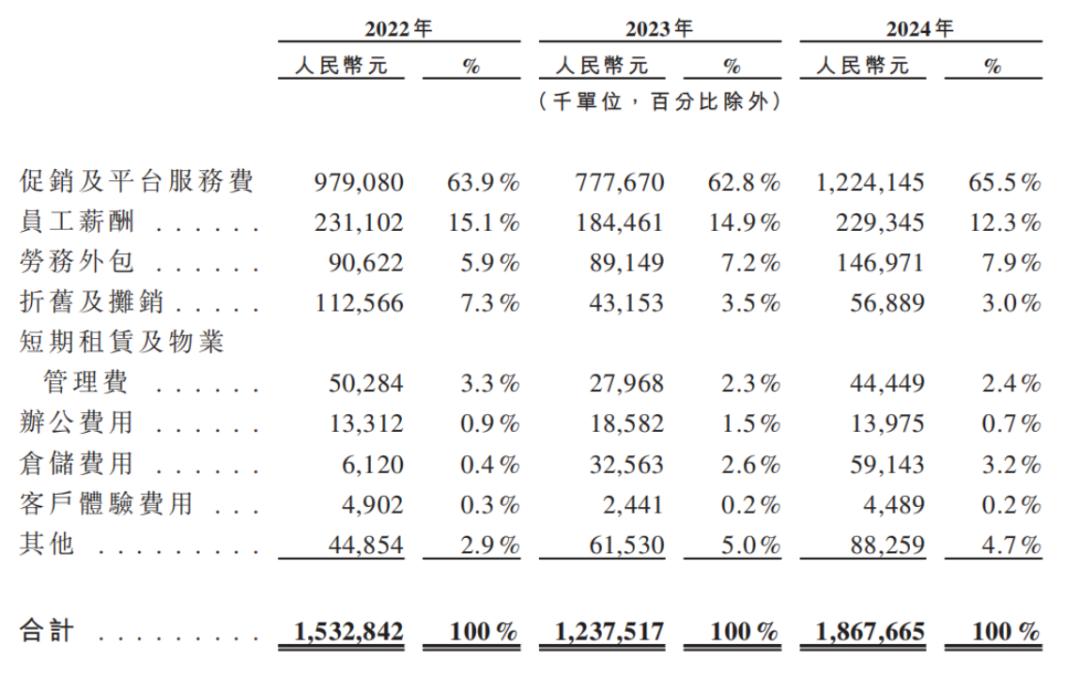

2022年-2024年,三只松鼠銷售費用分別為15.33億元、12.38億元、18.68億元。其中,促銷及平臺服務費累計29.81億元,占銷售費用的比例超64%。

但對流量的高投入下,三只松鼠獲得的回報成效卻在降低。2024年全年,三只松鼠抖音系收入為21.88億元;據2024年半年報,2024上半年抖音系收入為12.2億元。這意味著,2024年下半年,公司來自抖音的收入僅為9.68億元,環比下滑了20.66%。

另一邊,在所謂“高端性價比”策略下,三只松鼠的平均售價陷入大幅下滑。

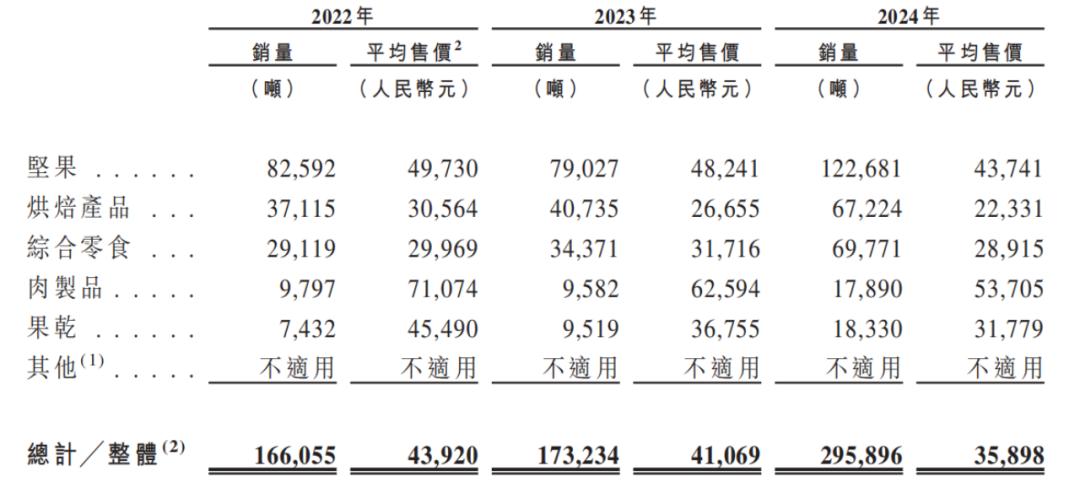

據招股書,公司產品整體的平均售價從2022年的4.39萬元/噸,降至2023年的4.11萬元/噸,并進一步下降至2024年的3.59萬元/噸。2023年-2024年,產品降價幅度分別為6.37%、12.65%。

其中,核心產品堅果的平均售價從2022年的4.97萬元/噸降至2024年的4.37萬元/噸,三年降價12.07%。此外,烘焙產品、綜合零食、肉制品及果干也分別降價26.94%、3.52%、24.44%及30.14%。

與此同時,三只松鼠的毛利率受到了一定程度的擠壓。2024年,公司整體毛利率為24.25%,同比僅微增了0.92個百分點。與“高端性價比”戰略實施前的2021年相比,毛利率下降了5.13個百分點。

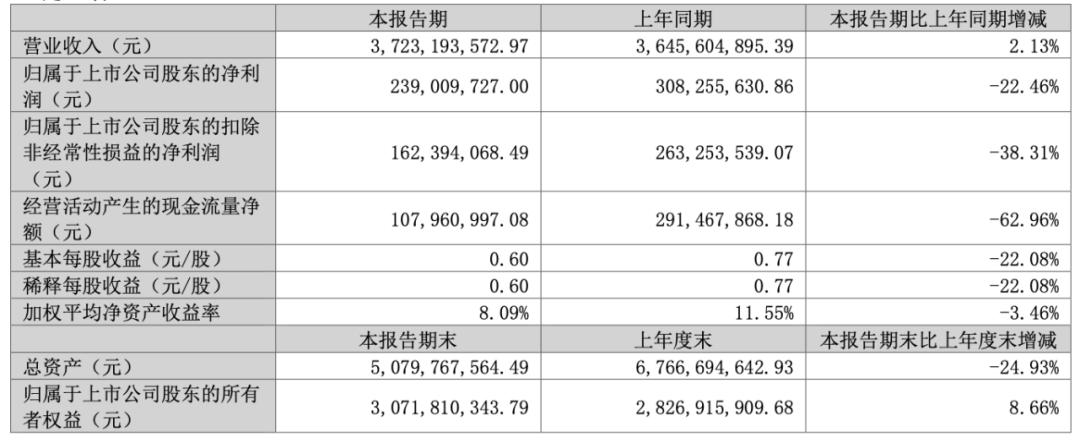

實際上,三只松鼠高價流量投放與低價換取銷量帶來的盈利隱憂已經浮現。4月28日晚,其披露2025年一季度財報,期內,公司實現營收為37.23億元,同比微增2.13%;歸母凈利潤為2.39億元,同比下降22.46%;扣非凈利潤為1.62億元,同比下降38.31%,出現“增收不增利”。

04

線下門店縮減70%,多品牌矩陣難逃代工品控魔咒

三只松鼠囿于線上流量的同時,似乎也難以抓住線下拓店的機會。

早在2019年,章燎源便提出“萬店計劃”,但從實際情況來看,這一計劃基本上夭折了。

2022年-2024年,三只松鼠線下門店數量分別為561家、415家、333家。2024年較2021年巔峰時期的1065家,縮減了近70%。

2022年-2024年,三只松鼠分別閉店549家、296家、294家,而新開店分別45家、150家、212家,閉店數量遠超新店數量。

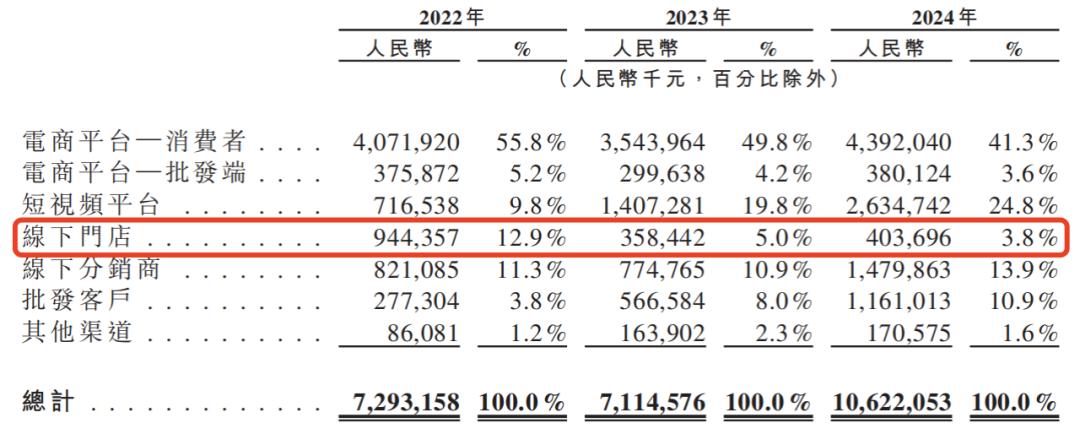

從收入上看,2022年-2024年,線下門店分別貢獻了9.44億元、3.58億元、4.04億元的收入,占公司總收入的比例分別為12.9%、5%、3.8%,逐年下降。

其中,自有門店及加盟店均無起色。

2022年-2024年,三只松鼠自有門店的收入分別為4.57億元、9920萬元、2820萬元,收入大幅縮水;同期,公司自有門店數量分別為23家、12家、31家。2024年,自有門店數量增長的情況下,貢獻的收入卻縮減了71.6%。

期內,三只松鼠加盟店的收入分別為4.87億元、2.59億元、3.76億元,但加盟店數量出現下降,報告期各期分別有538家、403家、302家。

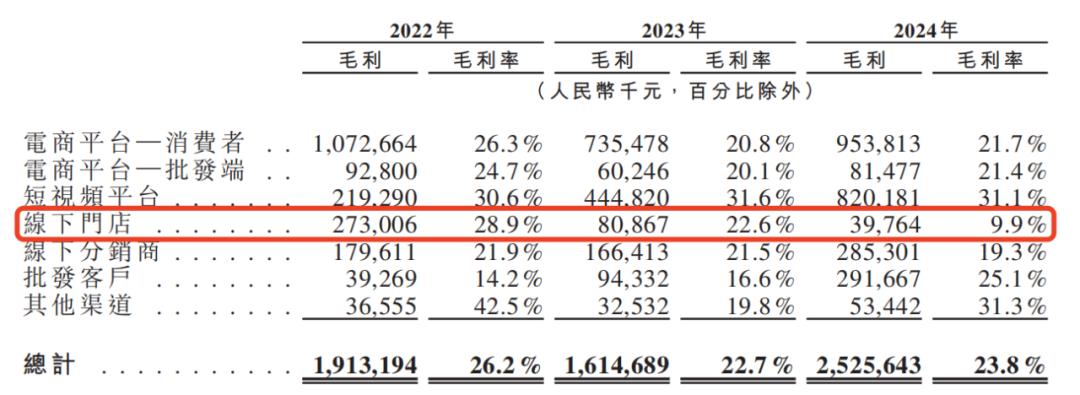

據招股書,三只松鼠線下門店毛利率也從2022年的28.9%驟降至9.9%。

線下業務的萎縮局面,加緊了三只松鼠進軍量販零食領域的步伐。2024年,其一口氣斥資3.6億元收購了三家量販零食品牌,包括愛零食、愛折扣等。

愛零食是一家總部位于長沙的量販零食公司,官方披露公司旗下最新門店數量超過1800家。愛折扣是一家定位于折扣超市的品牌,門店數量約80家左右。

但量販零食這一紅海賽道,已形成“兩超多強”的格局。截至今年2月,鳴鳴很忙“在營門店”數超過1.5萬家,萬辰集團“簽約門店”數1.5萬家,留給三只松鼠的空間不多了。

除了進軍新賽道以外,三只松鼠近年來也通過跨界注入新活力,推出多個子品牌,包括小鹿藍藍、金牌奶爸(寵物食品)、圍裙阿姨(預制菜)、超大腕(方便速食)、第二大腦(咖啡)、蜻蜓教練(健康輕食)、東方顏究生(中式滋補)、巧可果(巧克力)等。

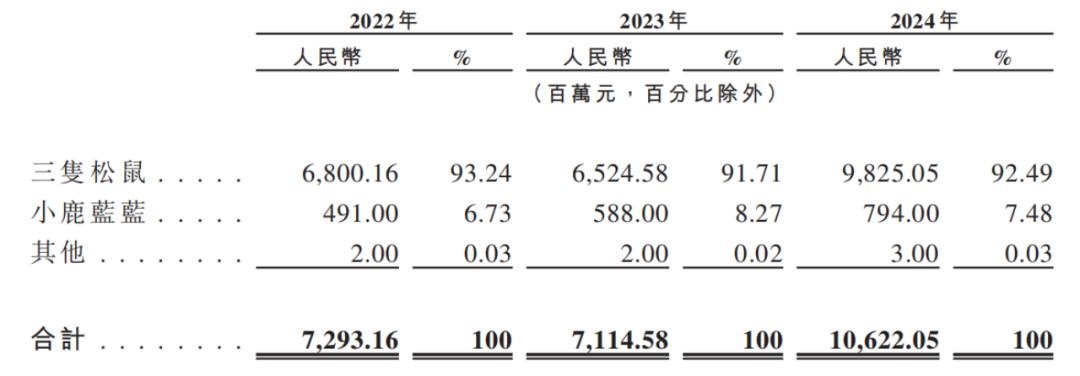

其中,于2020年推出的小鹿藍藍品牌,專注于為兒童提供高端健康零食。2024年,該品牌為公司貢獻收入7.94億元,占比7.48%。

面對線上流量瓶頸與線下擴張壓力,三只松鼠正在選擇“快時尚”策略突圍。截至2024年末,三只松鼠提供超過1000個SPU(標準產品單位),其中,2024年推出超600個新SPU,包括超80個堅果產品SPU、超500個其他零食產品SPU,以及“小鹿藍藍”品牌下超50個SPU。

三只松鼠擴張信心拉滿,但長期以來其依賴代工模式進行生產帶來的品控問題,成了損害品牌形象與降低消費者產品信任的利劍。

在黑貓投訴平臺上,關于三只松鼠的投訴高達4397件,其中包括發霉、異物、過氧化值超標等問題。

實際上,早在2021年,三只松鼠產品發霉、變質的投訴就曾引發熱議,直到2022年,三只松鼠才開始對核心產品“堅果”自建工廠。但這種轉型并未改變整體格局,除了堅果類目實現了部分的自產外,其余產品線仍由代工廠支撐。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。