美聯儲降息預期之下,文遠知行的IPO之路“錢”途幾何?觀點

美聯儲降息預期之下,文遠知行的IPO之路“錢”途幾何?

文:互聯網江湖 作者:劉致呈

這兩天有兩件事兒很熱。

一個是文遠知行在美國證監會(SEC)公開披露招股書,擬在美國納斯達克IPO。另一個事兒是美聯儲暗示最早在9月份降息。

對于自動駕駛行業來說,這兩件事兒算是兩個利好。

一來,這兩年鬧“美元荒”再加上前兩年自動駕駛行業祛魅,資本市場對自動駕駛公司都沒什么興趣了,文遠知行這個時候赴美上市,也算是一針強心劑。

二來,如果美聯儲真的降息了,那么看看這波文遠上市能不能搏一個好的市值,其他排隊的IPO的企業,心里也能有個底。

雖然時機看起來沒那么差,但要想獲得資本市場的認可,恐怕沒那么容易。

主要還是虧損的問題。

2021年文遠知行虧了10.073億,2022年增至12.985億,2023年虧損至19.491億元人民幣。

這幾年的運營下來,投資人虧麻了。

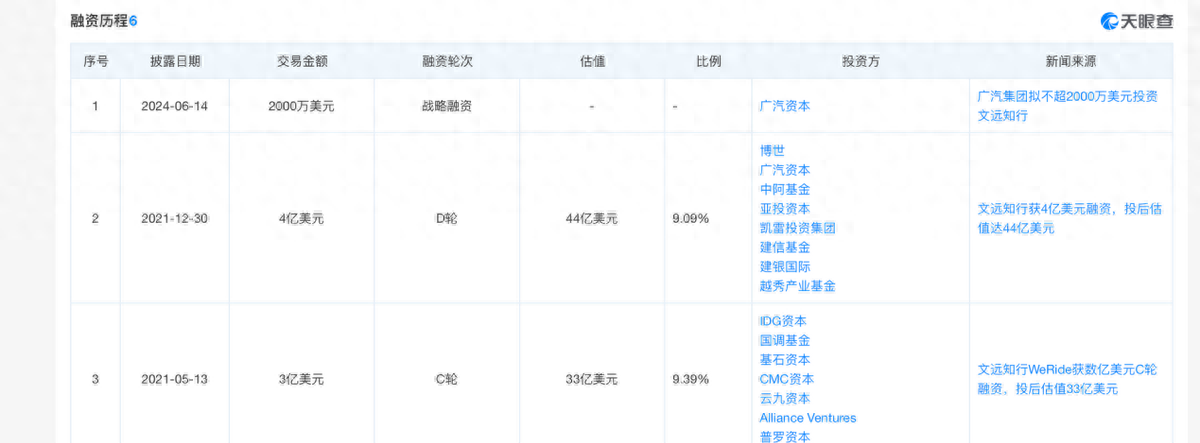

好在之前的投資方很多,融了不少錢。天眼查APP顯示,投資方里也有中阿基金這樣的玩家。不過,投資方也不是慈善家,前面幾輪融資中也有很多財務投資者,財務投資者終究是希望看到回報的。

所以,即便是虧這么,文遠也到了必須上市融資的時候。

那么,這波上市文遠能不能有一個比較理想的估值?能不能給投資者一個體面退出的機會?值得研究。

商業化不確定性仍在,Robotaxi故事難講

對于文遠知行來說IPO是個難題。

去年3月啟動赴美上市計劃,8月份赴美IPO計劃獲得中國證監會國際合作部備案,文遠需要在一年內完成上市,即今年8月25日前完成上市。

不只是說上市的過程難,難也難在如何讓大洋彼岸的投資人買單。畢竟之前中概股被低估已經成為常態,優秀的公司尚且被低估,何況是需要長期投入而且還在持續虧損當中的科技公司呢?

所以,文遠知行需要一個強有力的商業化故事,來說服資本市場,最近爆火的Robotaxi正好給了文遠一個機會。

根據以往的經驗,商業化基礎越不穩定的企業,越是在IPO的生活需要“講故事”。

文遠知行的商業化可以用四個字概括:基礎未穩。

招股書文件披露,文遠知行有五大業務:網約車Robotaxi、自動駕駛小巴Robobus、自動駕駛貨運車Robovan、自動駕駛環衛車Robosweeper以及高階智能駕駛。

這些業務被分為兩類:銷售L4級別自動駕駛汽車及相關傳感器套件產品,提供L4自動駕駛及ADAS(高級駕駛輔助系統)服務。

目前來看,ADAS服務仍然是公司營收的主要來源,營收也主要來源于博世的訂單。

根據招股書數據,2021年到23年,文遠知行營收從1.9億元增長至3.48億,來自博世的收入增長就超過1億元。而今年上半年,博世訂單不穩,文遠知行的ADAS收入也就減少了4390萬元。

什么意思呢?汽車行業價格戰的寒氣已經傳導到了ADAS軟件供應商。比如向文遠這樣的自動駕駛企業,雖然也有技術,但工程化和量產還是要靠與主機廠合作。

目前的文遠知行,其實還是很依賴博世這個“大客戶”。而這個“大客戶”其實也不容易,汽車行業打個噴嚏,縱使博世對于車企再重要,作為供應鏈企業也得“感冒”一陣。博世一“感冒”,上游的供應商業績恐怕就要遭殃。

因此,文遠知行現有商業化基本盤,未必就真的能好到哪去。

換句話,汽車行業不爭出結果,文遠知行這些企業的商業化基礎,就可能還有很大的不確定性。所以也更需要向市場講一個看起來更完美的故事。

Robotaxi會是一個完美的故事嗎?

從這段時間蘿卜快跑的事情看,自動駕駛公司要給市場講這個Robotaxi故事,恐怕還不到火候。

蘿卜快跑的爆火,Robotaxi市場點燃了,資本市場也被點燃了,但是落地層面,其實很尷尬,屬于一種半停滯狀態。

前陣子有傳言蘿卜快跑武漢停運,后來被辟謠了。停運被辟謠之后,蘿卜快跑又被傳漲價了,趨近出租車價。

這從側面看出,Robotaxi的落地是有很大的阻力的。畢竟,Robotaxi這事兒涉及民生,不是一個單純的規模經濟的問題。

總之,當下節點自動駕駛大規模落地,其實很微妙。而對行業來說,這些傳言其實是偏利空文遠知行這樣的企業的。

因為,文遠也好,小馬也好,其實大家都等不起。

底層邏輯來看,Robotaxi的確是個很有想象力的生意,而文遠知行不只能講Robotaxi,還有Robobus、Robovan……

但問題是,沒有足夠的錢和時間,這些想象力就只能是想象力。

就拿Robotaxi這個相對商業化落地比較快的來說,這其實是巨頭的游戲。拿百度來講,Robotaxi業務是要不斷燒錢的,而百度主營業務是搜索,能源源不斷帶來現金流,支撐著Robotaxi業務。

而小馬,文遠們跟百度根本就不是一個量級。

當年都在做L4,為啥最后是蘿卜快跑熬到了最后,核心是搜索錢袋子,不太依賴于外部資本。而文遠、小馬則需要不斷地去外部找錢,找融資。

這樣就會面臨著一個問題,一級市場找不來錢,那么IPO就成了唯一能走的路。

如果成功上市,但二級市場上沒有一個好的估值,那么融來的錢能不能支撐起一場“持久戰”,這也是一個問題。

所以,L4級別的無人駕駛賽道,其實是綜合實力的較量。

這不是文遠一家要面對的問題,這是行業都需要面對。

除非在一兩年內真的能實現盈利,讓資本市場看到曙光,否則當下階段即便是上市成功,恐怕也只是找到了一個新的“接盤俠”而已。到頭來,“擊鼓傳花”的游戲又能玩多久呢?

燒錢搞研發不是問題,如何不持續失血是關鍵

Robotaxi估值難講,無人駕駛企業上市潮流下,資本市場表現可謂是一言難盡。

核心原因并不復雜,整個汽車行業戰火紛飛,給車企做供應商,既沒錢圖也沒前途。恰巧,除了給車企做供應商,無人駕駛企業們還真的就沒幾個靠譜的變現方式。能直接來錢其實就是賣給車企。

只是,自動駕駛這個功能,對于高端車型來說是剛需,而對于主流市場來說就是個錦上添花,難打動消費者為之付費。

實際上,在終端市場,30萬到50萬市場,智能駕駛才有吸引力。

問題來了,高端市場賣得好的品牌都是自研。

比如問界、特斯拉。到頭來還是得做供應商的角色,而剩下的車企沒有那么高的毛利,只能向供應商壓價。

所以,整個智能駕駛產業鏈,只有大疆這種低價方案才有吸引力。

低價是有代價的。

這個代價呢,就是行業里的企業不管上不上市,整體商業化表現都不好,估值也很低,比如Aurora再比如估值暴跌的Mobileye。

文遠知行顯然是知道只做供應商沒啥想象力。所以,這次沖擊IPO,文遠顯然想給市場講一個不一樣的故事,比如,講一個賣服務的高毛利故事?

實際上,從2021年到2024年上半年,文遠的業務結構已經有了比較大的變化。產品收入占比從73.5%下降到了14%,服務收入占比從26.5%,上升到了86%。

這種業務結構的變化也改善了毛利率。

2021年到2023年,文遠的毛利率分別為37.4%、44.1%以及45.7%。

這么高的毛利率,為啥還虧錢呢?原因就在于掙的錢遠沒有花得多。

文遠的營收增長很快,但還是缺乏規模,2021-2023期間,從1.382億元提升至4.018億元。而研發費用方面,2021年至2023年,文遠知行的研發費用分別為4.432億元、人民幣7.586億元及人民幣10.584億元。

三年的研發投入就有22.6億 ,自動駕駛技術研發太燒錢了。

這也會帶來另外一個問題,現在一部分的研發投入還可以被列為“資產”,那么未來隨著研發投入逐漸被確認為成本,財務上的虧損會不會更嚴重?

高投入也好,虧損也罷,反正自動駕駛這個行業,高研發投入是一種“政治正確”。

這其實也從數據上證實,如今的自動駕駛行業還是處在相對早期的技術投入階段,離市場期待的商業變現周期,還差著很長一段距離。

當然,不是說不能在研發上高投入,但這個時候,其實更重要的是保持高投入的同時又要確保自身“不失血”。

這一點尤為重要。

目前來看,文遠知行還有現金可用。

招股書顯示,公司現金、定期存款、理財投資總額約42億人民幣。只是,如果持續失血,業務不能帶來足夠的利潤增長,再加上自動駕駛行業的商業化周期這么長,那么再多的現金也會有用光的那一天。

招股書里也提到,這次IPO募集的資金,也將主要用于支持研發和商業化運營。其中35% 將用于自動駕駛技術、產品和服務的研發,30%將用于自動駕駛車隊的商業化和運營,以及拓展更多市場的營銷活動。

上市成功之后,那么接下來一段時間,文遠智行手里的彈藥還很充裕,能否成功地找到自己的商業化之路,給投資者一個體面退出的機會,值得關注。

最后,這次文遠知行赴美上市,還是有一定的歷史意義的。

中美科技競爭的時代背景下,中國科技公司赴美上市顯然沒那么容易了,未來在美上市的科技公司會有多少,其實有很大的不確定性,而已經赴美上市的公司未來的命運如何,其實也充滿不確定性。

總之,珍惜機會把握現在,助力我國科技硬實力再上一層樓,自動駕駛企業義不容辭。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。