拆解茅五半年報:茅臺向下,五糧液向上消費

上半年五糧液產品營收351.78億,茅臺、五糧液該如何向市場要增量,這也是茅臺、五糧液。

文:向善財經 作者:劉能

也許五糧液要警惕的不是1573,而是茅臺1935。

8月底,白酒上市企業的半年報相繼出爐完畢,上市酒企中的半年報中,最受關注的還是茅臺五糧液。

上半年貴州茅臺營收709.87億人民幣同比增長19.42%;五糧液營收455.06億,同比增長10.39%。同樣都是增長,細看之下增長中也有差別。

差別在于增速。

即便是行業進入新的調整期,茅臺營收增速還是在上升。半年報營收增速從22年的17.2%,增長到19.42%。微增兩個百分點。五糧液方面,去年同期營收同比增長為12.17%,今年上半年,增速下滑至10.39%。

一增一降之間,對于行業周期,五糧液感受到的明顯要更多一些。

宏觀層面,行業整體處在新的收縮周期,需求的周期性變化也越發明顯,近期北向資金凈賣出,也使得優質白酒股估值被錯殺。

微觀層面上,千元價格帶的爭奪比以往都更加激烈。庫存壓力下,動銷緩慢,白酒行業供給端的內卷態勢初顯。

接下來,茅臺、五糧液該如何向市場要增量?不妨透過半年報,來窺探一番。

系列酒帶動增長,茅臺“平替”五糧液?

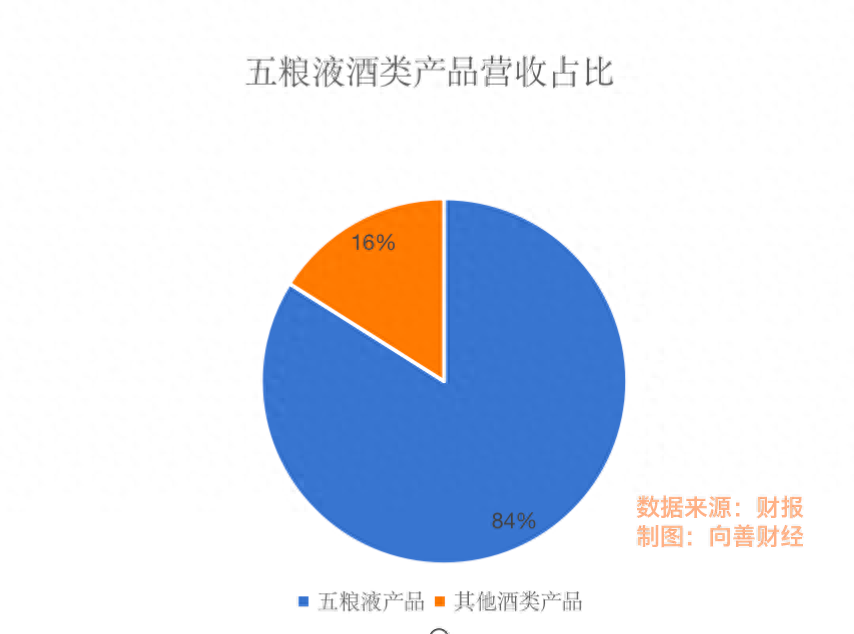

上半年,五糧液營收455.1億,毛利潤349.4億,毛利率為76.78%,這個業績在一眾白酒企業里面已可以傲視群雄,但對比貴州茅臺還是有些遜色。

茅臺方面,上半年營收709.9億,毛利潤638.7億,毛利率高達91.8%。從凈利潤增長來看,上半年茅臺歸屬凈利潤同比增長20.76%與去年同期基本持平,五糧液12.83%,同比微降。顯然,從增長的角度來看,茅臺比五糧液更具確定性。

茅臺的增長的確定性在于內部。

過去幾年,白酒高端化是行業趨勢,無論是五糧液、瀘州老窖還是舍得洋河古井貢,都在優化產品結構,希望“提價增收”。

但由于茅臺本身的特殊性,已經多年沒有提價。茅臺無提價之名,卻有提價之實。對于茅臺而言,“提高直營渠道比例”就等于提價。

茅臺史上最年輕的丁雄軍上任后,定調茅臺要達成可持續發展的“五大生態體系”,渠道改革就是其中一步。

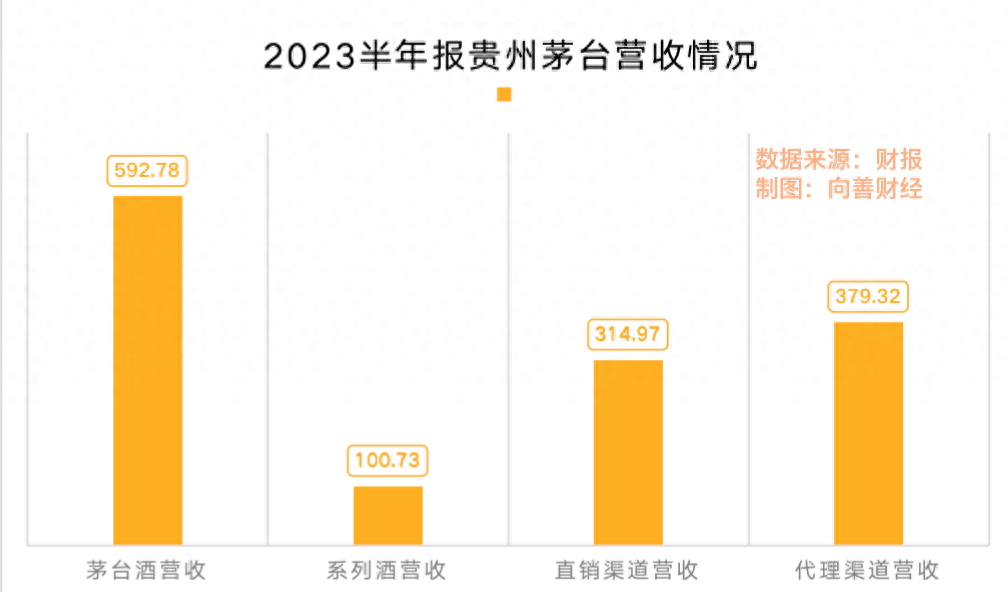

2020年,貴州茅臺直銷渠道實現營收493.79億元,同比增長105.49%。今年上半年,茅臺直營渠道收入同比增長49.98%,營收314.2億元,批發代理渠道379.33億元增長僅為3.6%。

通過直營渠道提升增長效果很明顯,整個上半年茅臺營收突破700億,同比增長18.8%。

茅臺基酒產能始終都是拉滿的,一直在130%以上,2020年基酒產能拉到4.3萬噸,產量拉到5.7萬噸已經很極限了,每年8000萬瓶飛天茅臺投放市場,但相比龐大的社會需求量,茅臺酒仍然不夠賣。

高端產品再擴容很難了,營收要繼續漲下去單靠提升直營渠道占比,其實也是“權宜之計”。

經銷商是“蓄水池”,茅臺不可能放棄這個蓄水池,到了最后,還是要靠系列酒來提升營收。

于經銷商而言,更多的經銷商似乎不愿意看到茅臺進一步去提高直營占比,一方面,茅臺直營渠道提升的速度很慢,另一方面,過分看重直營渠道,也可能會影響其他經銷商的打款意愿。

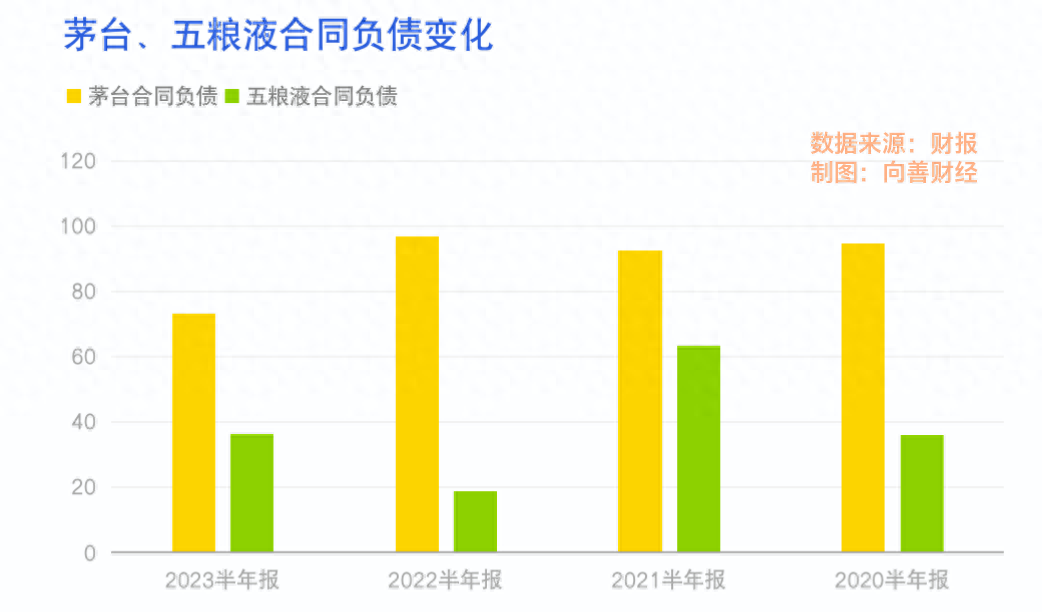

有意思的是,即便是貴州茅臺,上半年合同負債的數據下滑得也很厲害。往年半年報,茅臺的合同負債都超過90億,而今年上半年,合同負債比往年少了足足20多億。

要知道,往年茅臺的經銷商打款意愿一直都是很強的。今年突然減少,要么是經銷商庫存還有一些,要么就是有其他原因,畢竟茅臺一直都是不愁賣的。

因此,向善財經認為,相比改變渠道結構,“向下”要增量,提升系列酒的銷量,可能會是茅臺增長的下個方向。

茅臺真正的增量空間在于系列酒。

半年報顯示,上半年系列酒營收破百億,其中1935貢獻了主要增量,全年目標是茅臺1935要達到100億元左右。

“我們是一種生態化布局,我們不會拒絕任何一個群體。”在貴州茅臺股東大會上,貴州茅臺董事長丁雄軍表示。

言下之意,系列酒這塊兒業務,茅臺不僅要做大,也要做強。

茅臺1935發力,難受的還是五糧液和瀘州老窖。

千元價位帶的白酒市場增長,很大程度上是由原本茅臺需求溢出推動起來的,這個價位上,可選的產品大多是普五、1573、青花郎。

這個價位段,是五糧液、瀘州老窖的主力產品端,主打的一個“平替”,大家買不到茅臺,買普五、1573也是可以的,大家都知道茅臺難搶,帶兩瓶1573或者普五,也照樣能辦事兒。

現在看來,茅臺1935似乎大有“平替”普五之勢。

經銷商層面,對茅臺1935的信心似乎也很足,有經銷商表示,茅臺1935的酒質很好,年內百億目標也沒問題。對于茅臺來說,不只是1935,24節氣文化茅臺酒,生肖酒、珍品茅臺酒、100毫升茅臺酒、43度茅臺酒都是新的增量。

所以,從五糧液的角度來看,茅臺“平替”五糧液的威脅是長期存在的。

更重要的是,茅臺系列酒做大,似乎不影響高端酒的稀缺性。與當年五糧液系列酒產品做大,需要梳理核心品牌不同,以飛天茅臺為代表的高端酒根基穩固。

來看一組數據:

2021半年報,茅臺酒營收占比87.5%,系列酒營收占比12.35%,2022年半年報,茅臺酒占比86.72%,系列酒占比13.19%,2023年上半年,茅臺酒營收占比85.2%,系列酒占比14.48%。

系列酒的營收占比一直都在上升。

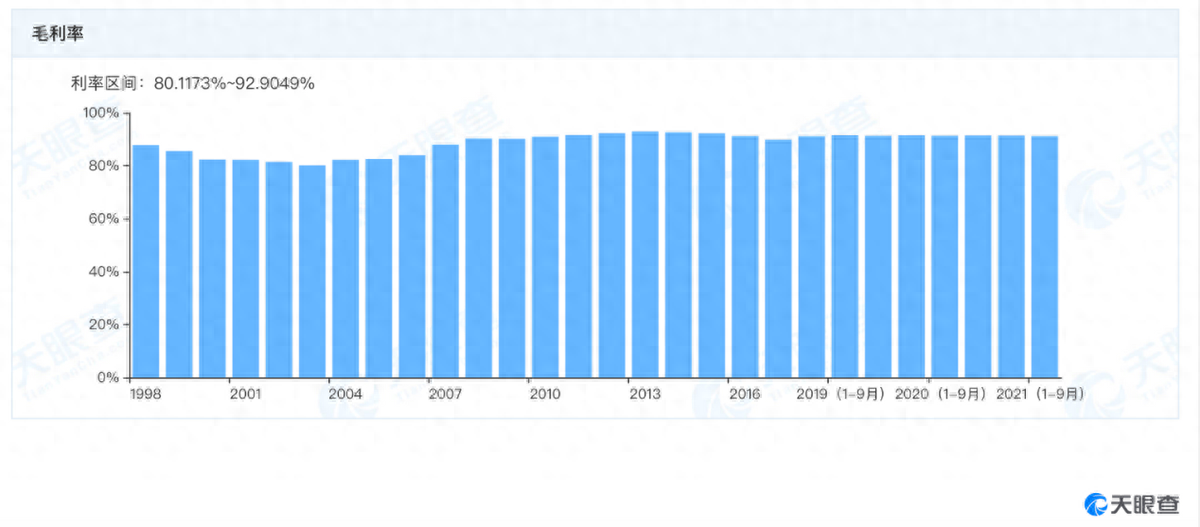

再來看毛利率,2021-2023半年報毛利率分別為91.38%、92.11%以及91.80%。毛利率基本沒什么變化。天眼查APP信息顯示,過去多年,茅臺的毛利率始終都比較穩定。

換言之,即便茅臺把1935產品推到前臺,來千元價格帶廝殺,也絲毫不影響飛天茅臺的稀缺性,更不影響茅臺的品牌能力和賺錢能力。

進一步來看,不只是五糧液,瀘州老窖、舍得、甚至郎酒等等,千元價格帶的競爭會越來越卷,茅臺下場后,這個市場會變得越來越熱鬧。今后,普五如何守住這個最大的基本盤,可能是五糧液需要深入思考的問題。

五糧液向上,守成之外銳意進取或是出路

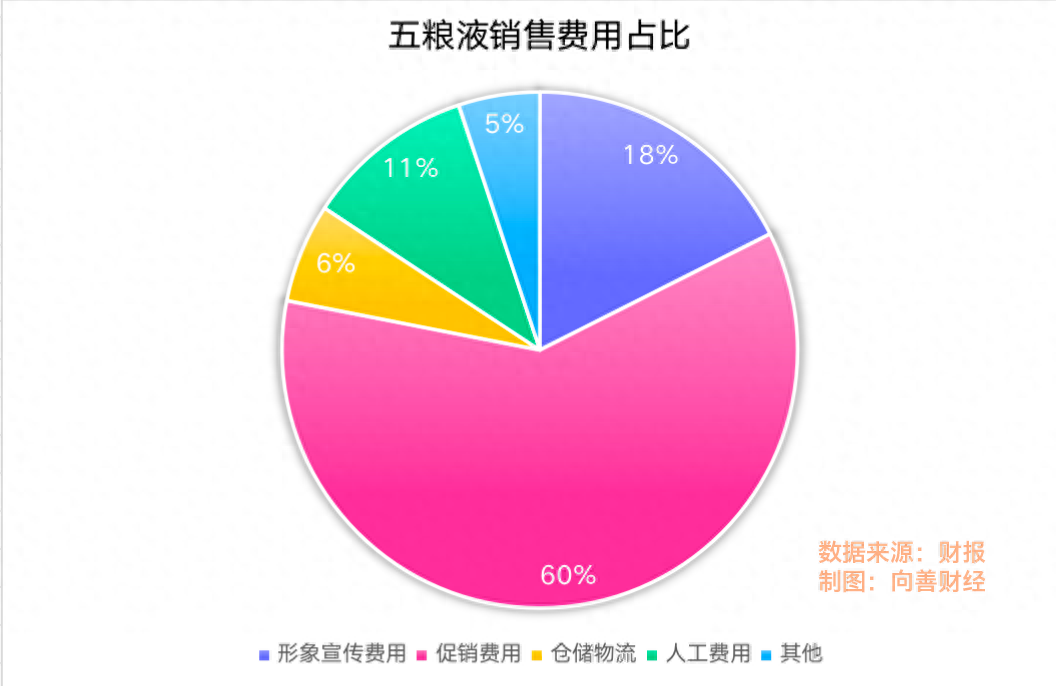

上半年,多家酒企出現價格倒掛,加快動銷的戰略意義比以往都更加深刻。五糧液深刻地明白這一點,于是加大了上半年的銷售支出。

半年報顯示,公司形象宣傳費用同比增加了4.23%來到了7.59億,促銷費用花得最多,占比達到了60.48%,為26.12億。

花了這么多錢,效果還是有的。

上半年,五糧液產品產銷分別為2.07萬噸和2.16萬噸,同比增長了15.82%,不過,價格倒是有所下降。均價為162.95元每噸,同比下降了5%。其他酒銷量同比增長了33.66%,均價為9.44萬元每噸,同比下降了24%。

由此來看,以價換量,減少庫存壓力可能是五糧液上半年的策略之一。

最后的結果怎么樣呢?

五糧液產品上半年期末庫存量2,062噸,同比增長7.73%。其他酒類產品期末庫存量23054噸,同比增長3.9%。整體的存貨壓力并不大。

量的壓力減小了,重擔就壓到了價格上。

以線上渠道的52度八代普五價格為例,官方建議零售價1499元,官方商城價格為1120元,天貓價格為1099元,拼多多活動價格869元。

事實上,普五價格壓力雖然在,但降價更多的其實還是系列酒,因為從營收增長上來看,同比增長最多的還是五糧液產品。

財報顯示,上半年五糧液產品營收351.78億,同比增長10.03%。其他酒類營收67.1億,增長只有2.65%。

與茅臺相似的是,五糧液直營渠道增長也有提升。上半年,直銷渠道收入同比增長11.09%營收243億,經銷模式同比增長7.15%,營收175.8億。

不過與茅臺不同的是,茅臺未來的增長點在于做大系列酒向下要增長,而五糧液的增長點還是要向上聚焦高端產品。

這兩年茅臺玩得很花,不管茅臺冰淇淋還是和瑞幸聯名搞咖啡,都是為了新的市場,這個新市場,丁雄軍認準了新市場在于不喝白酒的年輕人,但年輕人畢竟購買力有限,說白了還是要為系列酒鋪路。

對于五糧液來說,還是需要把高端市場做得更透。五糧液“向上”的考驗可能會來自以下幾個方面:

一是高端市場能不能把經典五糧液的量做起來。

對于五糧液來說,未來實現投放一萬噸的規劃并不容易,其他高端產品比如1618,如何進一步支撐起高端市場的量價?五糧液缺的不是高端的產品,缺的是能支撐起高端化的“量與價”,說到底酒是讓人來喝的,有價無量還是支撐不起來品牌的高端化。

二是千元的價格帶上,普五能不能從根本上改變“以價換量”的局面。

如果說,“以價換量”是新周期下的“守成”,那么高端化,則需要更多“銳意進取”。

顯然,新的周期下,做到量價齊升并不容易,無論是國窖1573上行,還是茅臺1935的下探,接下來普五面臨的市場競爭可能會更加慘烈。

因此,五糧液可能需要更多“逆周期”的勇氣。比如,拿出更多的老酒儲藏,進一步支撐品牌的高端化。酒的確是越老越香,老酒也是底牌,用得越多,未來的“彈藥”也就越少。

但向上走的高端化需要的不是“順周期”,而是逆周期。

上半年以價換量之后,接下來如何實現“量價齊升”,可能需要五糧液管理層拿出更多的智慧和勇氣。

寫在最后:

世界上有兩種企業,第一種是每年能夠賺10%的利潤,然后年底可以把這些利潤都拿走,另外一種是每年都能賺10%,但到了第二年你必須拿出一部分利潤再投資,才能拿到第三年的10%。

第二種是科技企業,而第一種則是白酒企業。

白酒市場進入新周期,估值水平也會受到一定影響。但長期來看,茅臺、五糧液永遠是白酒行業最終的答案。畢竟有中國人的地方就會白酒,這是千年文化積淀下來的東西。這也是茅臺、五糧液,跨周期增長的秘訣所在。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。