“億聯(lián)銀行”們之困觀點(diǎn)

對于“億聯(lián)銀行們”而言,時間窗口正在關(guān)閉,行業(yè)洗牌已進(jìn)入倒計(jì)時。

十年前,民營銀行以 “鯰魚效應(yīng)” 攪動金融格局;十年后,適者生存的叢林法則正主導(dǎo)行業(yè)洗牌。

2024年,以微眾銀行、網(wǎng)商銀行為首的頭部機(jī)構(gòu)憑借科技生態(tài)與規(guī)模優(yōu)勢持續(xù)領(lǐng)跑,而尾部銀行則深陷縮表、虧損與風(fēng)險暴露的泥潭。其中,作為東北首家民營銀行的億聯(lián)銀行,其“雪崩式”發(fā)展尤為典型。截至2024年末,該行資產(chǎn)規(guī)模縮水21.15%,凈利潤巨虧5.9億元,不良貸款率飆升至2.77%,成為全行業(yè)唯一虧損且資產(chǎn)質(zhì)量墊底的機(jī)構(gòu)。

這家曾依托美團(tuán)流量快速擴(kuò)張的互聯(lián)網(wǎng)銀行,如今成為行業(yè)分化尖銳的縮影——在監(jiān)管收緊與科技革命的雙重絞殺下,沒有核心生態(tài)支撐的中小銀行正面臨生死大考。

億聯(lián)銀行雪崩式潰敗

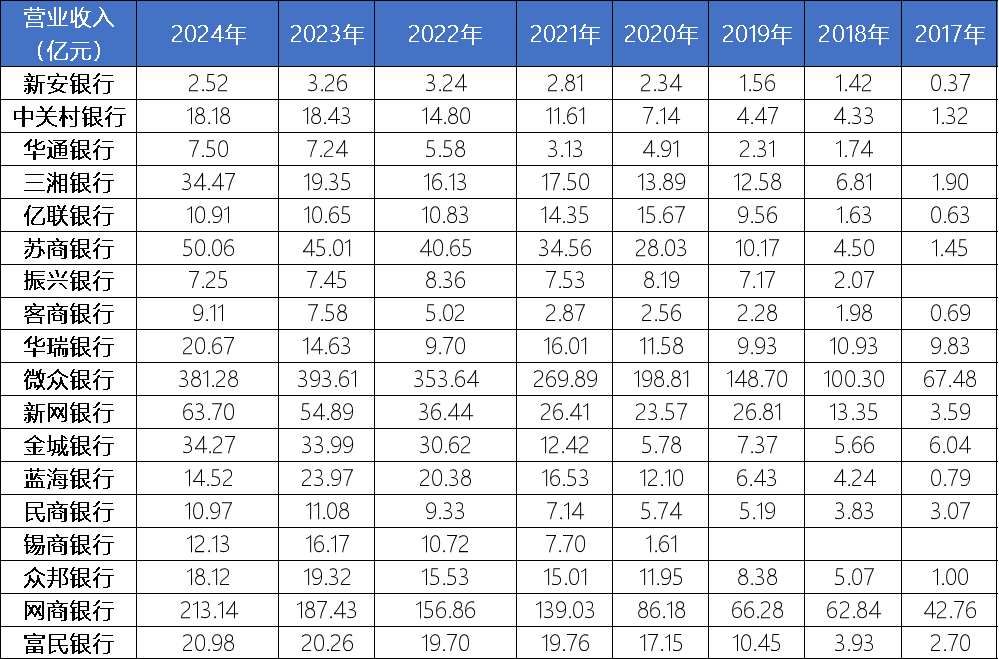

2024年民營銀行總資產(chǎn)同比增長9.5%至2.14萬億元,但增長幾乎被頭部包攬——微眾、網(wǎng)商、新網(wǎng)等頭部機(jī)構(gòu)穩(wěn)居 “千億俱樂部”,而尾部銀行出現(xiàn) “縮表”,億聯(lián)銀行以21.15%的縮水幅度居首。營收端更顯割裂,近半數(shù)銀行負(fù)增長,億聯(lián)銀行近五年?duì)I收從15.67億元跌至10.91億元,同期凈利潤從2.2億元暴跌至-5.9億元,而頭部銀行凈利潤增速仍保持在兩位數(shù)。

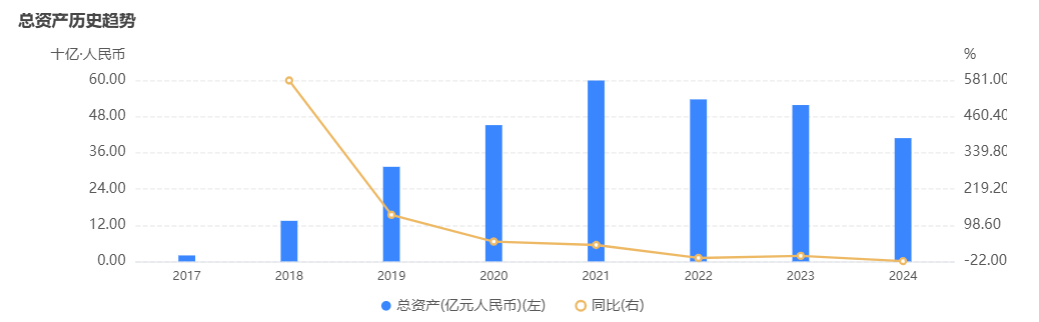

2017年成立的億聯(lián)銀行,曾以“東北首家民營銀行”、“第四家全國性互聯(lián)網(wǎng)銀行”的光環(huán)起步。依托大股東中發(fā)集團(tuán)子公司中發(fā)金控的資本背書與二股東吉林三快科技(美團(tuán))的流量加持,其資產(chǎn)規(guī)模從2017年的19.75億元飆升至2021年的598.96億元,增長超30倍,歸母凈利潤在2020年達(dá)到歷史峰值2.2億元。

數(shù)據(jù):企業(yè)預(yù)警通

這種看似復(fù)制微眾、網(wǎng)商“互聯(lián)網(wǎng)奇跡”的增長,本質(zhì)是“助貸依賴”的產(chǎn)物。在高風(fēng)險助貸模式下,億聯(lián)銀行個人貸款占比長期超過90%,且80%以上依賴第三方平臺導(dǎo)流,2021年億聯(lián)銀行向美團(tuán)支付的平臺服務(wù)費(fèi)高達(dá)4.88億元,占營收的34%,同年信用減值損失9.45億元,風(fēng)險敞口被虛假繁榮掩蓋。

2021年后億聯(lián)銀行開始走下坡路。互聯(lián)網(wǎng)存款監(jiān)管收緊切斷了低成本資金來源,大股東中發(fā)集團(tuán)陷入32億元債務(wù)泥潭,引發(fā)市場對關(guān)聯(lián)交易風(fēng)險的擔(dān)憂。2024年助貸新規(guī)要求“所有費(fèi)用納入綜合成本”,直接掐斷高息分成模式。

數(shù)據(jù):企業(yè)預(yù)警通

值得注意的是,億聯(lián)銀行與美團(tuán)的合作也未能持續(xù)深化,雙方合作規(guī)模從2021年起逐年銳減。支付給美團(tuán)的平臺服務(wù)費(fèi)從2021年的4.88億元降至2024年的3056.04萬元。

失去生態(tài)支撐后,億聯(lián)銀行的業(yè)務(wù)逐漸萎縮,總資產(chǎn)從2021年的近600億元降至2024年的408.22億元,貸款余額從2021年的336億元降至2024年的234億元,存款規(guī)模同步縮水20%。資產(chǎn)質(zhì)量方面,不良貸款率從2023年的1.61%飆升至2.77%,正常類貸款遷徙率更從1.19%暴增至5.44%,顯示潛在風(fēng)險敞口巨大。

億聯(lián)銀行的興衰,可謂成也生態(tài),敗也生態(tài)。

生態(tài)失引發(fā)的多米諾骨牌缺

億聯(lián)銀行的困境絕非孤例,大股東 “泥菩薩過江” 成為尾部銀行的普遍困境。

振興銀行因無互聯(lián)網(wǎng)股東支撐,其個人消費(fèi)貸業(yè)務(wù)高度依賴助貸平臺,2023年個人貸款占比就達(dá)到85.2%,2024年總資產(chǎn)較2021年縮水15%,不良率升至1.89%,而大股東沈陽榮盛中天被法院列為被執(zhí)行人,掛著被限制消費(fèi)的標(biāo)簽。

中關(guān)村銀行第二大股東碧水源曾遭超3億元強(qiáng)制執(zhí)行,第三大股東東方園林被列限高曾失信,小股東數(shù)知科技股權(quán)拍賣流拍,2023年該行凈利潤下滑超30%,信用減值損失為9.94億元。

新安銀行營收常年墊底,其大股東南翔貿(mào)易經(jīng)營虧損被列執(zhí)行人,退出投資,2024年11月三家地方國資聯(lián)合收購51%股權(quán),成為全國首家國資控股的民營銀行。

數(shù)據(jù):企業(yè)預(yù)警通

這些尾部機(jī)構(gòu),都指向了一點(diǎn)——沒有核心生態(tài)的銀行,股東危機(jī)將直接演變?yōu)樯嫖C(jī)。看懂經(jīng)濟(jì)此前在文章《民營銀行十年洗牌:贏者通吃,弱者退場》中,提到:股東稟賦的差異在十年競爭中演變?yōu)殡y以逾越的生態(tài)鴻溝。

與尾部的掙扎形成鮮明對比,頭部陣營已形成生態(tài)護(hù)城河。微眾銀行背靠微信的社交生態(tài),微信支付、小程序等場景形成 “流量 - 數(shù)據(jù) - 金融” 閉環(huán),其 “微粒貸” 直接嵌入社交場景,2024年總資產(chǎn)突破6500億元,年復(fù)合增長率 58%,凈利潤92億元,占行業(yè)42%。

網(wǎng)商銀行扎根阿里電商體系,從淘寶小店到跨境商家,其貸款資金無縫嵌入交易鏈路,貸款規(guī)模十年間膨脹40多倍;依托螞蟻鏈技術(shù),網(wǎng)商銀行實(shí)現(xiàn) “310 模式”(3分鐘申請、1秒放款、0人工干預(yù)),形成“場景即金融”的深度協(xié)同。

這種先發(fā)優(yōu)勢構(gòu)筑的護(hù)城河,讓尾部銀行難以復(fù)制。頭部銀行的股東(騰訊、阿里)不僅是資本提供者,更是場景共建者、數(shù)據(jù)共享者、風(fēng)險共擔(dān)者;而尾部銀行的股東(房企、地方民企)多為財(cái)務(wù)投資,既無流量輸送,亦無技術(shù)賦能,導(dǎo)致銀行淪為 “無場景的資金掮客”。當(dāng)2024年助貸新規(guī)切斷 “高息分成” 的灰色通道,尾部銀行的脆弱性徹底暴露。

對于“億聯(lián)銀行們”而言,時間窗口正在關(guān)閉,行業(yè)洗牌已進(jìn)入倒計(jì)時。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。