浙商銀行的分紅疑慮:利潤這么好為啥不多給股民分紅?觀點(diǎn)

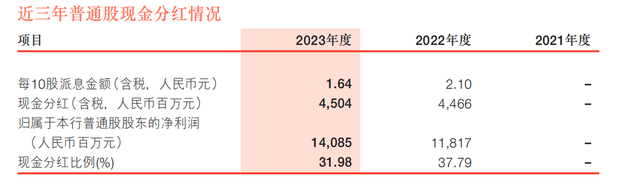

分紅 從浙商銀行過去三年的分紅表現(xiàn)來看,2022年浙商銀行分紅10派2.1元,浙商銀行分紅力度小了。

文:向善財(cái)經(jīng)

這幾天,銀行板塊開始陸陸續(xù)續(xù)地發(fā)年報(bào)和分紅方案,關(guān)于銀行分紅的討論也逐漸多了起來。

銀行股分紅是一大看點(diǎn),再加上3月初監(jiān)管層也發(fā)聲,鼓勵(lì)有條件的上市公司多次分紅,其中銀行股當(dāng)仁不讓。

銀行股中,浙商銀行營收利潤表現(xiàn)一直都很穩(wěn)健,多分紅也是眾望所歸。上市銀行中,浙商銀行一直以來都是愿意分紅的。

那么,2023年財(cái)報(bào)出爐,浙商銀行的分紅力度究竟怎么樣?

“九分”業(yè)績,“六分”分紅

從浙商銀行過去三年的分紅表現(xiàn)來看,除了2021年沒有分紅之外,2022年的分紅還是不錯(cuò)的。

2022年,浙商銀行營業(yè)收入610.85億元,比上年增長12.14%;歸屬于銀行股東的凈利潤136.18億元,比上年增長7.67%。

分紅方面,2022年浙商銀行分紅10派2.1元,現(xiàn)金分紅比例為37.79%,對(duì)應(yīng)的股息率為7.14%。

A股上市銀行股息率一般在4%—6%的區(qū)間,所以7%的股息率并不算低。

2023年的情況呢?

根據(jù)浙商銀行公布的最新的財(cái)報(bào)和分紅計(jì)劃顯示,相較2022年,2023年的分紅的力度似乎有些減弱。

營收方面,2023年同比增長4.29%,來到637.04億,凈利潤同比增長10.50%,來到150.48億。營收雖然增幅不大,但利潤增長很不錯(cuò)。

更重要的是,天眼查APP統(tǒng)計(jì)數(shù)據(jù)顯示,這個(gè)業(yè)績是浙商銀行股份有限公司五年來的業(yè)績最高點(diǎn)。

要知道,2023年,息差壓力下銀行盈利壓力增加是銀行股面臨的主要問題。所以,凈利潤同比增長10.50%,其實(shí)是個(gè)很好的成績。

分紅方面,2023年,浙商銀行每10派息1.64元,現(xiàn)金分紅45億,分紅比例從37.79%,下降到了31.98%。

分紅比例較22年少了5個(gè)點(diǎn)還多。

老實(shí)說,即便是考慮到21年沒有分紅所以22年分紅的比例偏高,但23年分紅力度下降確實(shí)不小。

如果考慮到23年的凈利潤表現(xiàn)還不錯(cuò),那么這個(gè)分紅可能也很難滿足股民們的期待。

23年浙商銀行三季度報(bào)發(fā)布后,市場其實(shí)對(duì)于全年的業(yè)績已經(jīng)有了期待,如果23年業(yè)績表現(xiàn)符合預(yù)期的話,那么按照市場的預(yù)測(cè),23年的每股收益應(yīng)該會(huì)回到2018年的水平,對(duì)應(yīng)的收益是0.6元以上。

實(shí)際上,23年報(bào)發(fā)布后,每股收益在0.57元,雖然已經(jīng)是2020年以來最好的表現(xiàn),但還是沒能回到0.6元以上。

一句話總結(jié),2023年的這個(gè)分紅多少有點(diǎn)差強(qiáng)人意的感覺。

單從業(yè)績的角度看,如果給浙商2023年的業(yè)績打個(gè)分,滿分十分的話九分絕對(duì)不算多,但要是給分紅打分,恐怕最多能給到六分及格。

為什么這么說呢?

我們以3月29日的收盤價(jià)計(jì)算,對(duì)應(yīng)的浙商銀行的股息率為5.48%,股息率和浙商銀行差不多的重慶銀行(5.54%),業(yè)績表現(xiàn)其實(shí)比浙商銀行差得多。

2023年,重慶銀行營收下跌1.89%,凈利潤同比增長2.20%。

如果拿市盈率(TTM)同樣是5.46的郵儲(chǔ)銀行來比較,郵儲(chǔ)銀行營收增長2.25%,凈利潤增長只有1.25%。另外,郵儲(chǔ)銀行的股息率是5.49%,跟浙商銀行差不多。

所以,這么看的話,這次的浙商銀行的分紅計(jì)劃可能還是偏保守了些。

不過,客觀來看,5.48%的股息率起碼不差。

以3月20日為節(jié)點(diǎn)看,在已經(jīng)公布分紅的銀行中,股息率最高的是興業(yè)銀行(6.59%),最低的是常熟銀行(3.5%),5%的股息率也是常態(tài)。

只是,對(duì)比浙商銀行2023年10%的利潤增速來看,這個(gè)股息率確實(shí)不怎么出彩。

分紅力度小了這么多,管理層其實(shí)也是有理由說的。

一個(gè)是4月2日股價(jià)來到了自22年以來的高點(diǎn),A股收盤價(jià)突破3元人民幣。

股價(jià)能漲,二級(jí)市場的投資人們至少能穩(wěn)得住心態(tài),即便是分紅少一點(diǎn),能在股價(jià)上漲回來收益也未嘗不可,只是這點(diǎn)收益是不是比直接提高分紅力度來得劃算,還需觀察。

另外一個(gè)理由就是22年分紅夠多。

實(shí)際上,22年從1月底股價(jià)接近3元左右之后,浙商銀行的股價(jià)是一直在走低的,從這個(gè)角度來看。22年做多分紅,可能管理層也有想拉升股價(jià)的意圖。

整個(gè)23年的走勢(shì)來看,雖然股價(jià)也有起伏,但整體還是穩(wěn)得住2.5元的底線的,所以可能也沒那么多拉高股息率的必要。

只不過,對(duì)于二市場的普通股東來說,銀行股分紅力度下降,也可能會(huì)意味著短期內(nèi)的吸引力下降。接下來,股價(jià)突破3元之后能不能穩(wěn)得住,其實(shí)也是個(gè)考驗(yàn)。

所以,對(duì)于業(yè)績?cè)鲩L穩(wěn)健的銀行來說,多分一點(diǎn)錢總是會(huì)有好處的,只要是業(yè)績表現(xiàn)夠穩(wěn)定, 回饋股東多一點(diǎn)又何妨呢?

分紅力度變化的背后,經(jīng)營質(zhì)量究竟怎么樣?

對(duì)于該不該分紅,該分多少紅這個(gè)事兒,其實(shí)沒有一個(gè)公式化的定論,股息率高的銀行經(jīng)營質(zhì)量不一定高,但是經(jīng)營質(zhì)量好的銀行,股息率表現(xiàn)一定都不差。

一般來說,管理層決策穩(wěn)健一點(diǎn)總是沒錯(cuò),畢竟只要不過于激進(jìn),不產(chǎn)生大量不良貸款,銀行基本可以旱澇保收。

所以,有經(jīng)營質(zhì)量兜底,分紅多少,其實(shí)還是看管理層的意愿。

那么,浙商銀行分紅力度小了,經(jīng)營的質(zhì)量究竟怎么樣呢?還是得從財(cái)報(bào)里來一窺究竟。

財(cái)報(bào)顯示,2023年浙商銀行資產(chǎn)總額3.1萬億元,比2022年末增長19.91%。從資產(chǎn)質(zhì)量指標(biāo)來看,報(bào)告期不良率有所下降,撥備覆蓋率有所提升。

另外,報(bào)告期,浙商銀行的核心一級(jí)資本充足率為8.22%、一級(jí)資本充足率9.52%,資本充足率12.19%,均滿足監(jiān)管要求。

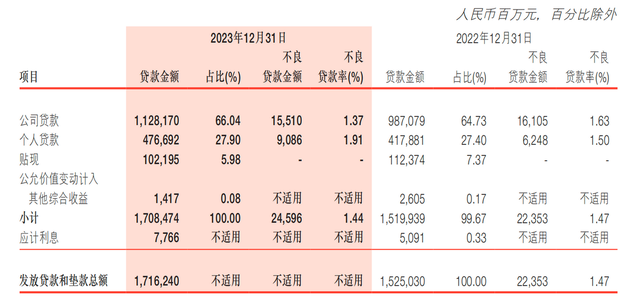

從資產(chǎn)結(jié)構(gòu)來看,貸款和金融投資是銀行資產(chǎn)占比最高的兩個(gè)項(xiàng)目,其中發(fā)放貸款和墊款總額1.67萬億,占比53.22%;金融投資1萬億,比上年末增長33.09%,占比31.83%。

從增長的角度來看,23年這兩個(gè)核心資產(chǎn)增速很快。

我們主要來看占比更高的貸款。

從貸款的結(jié)構(gòu)上來看,公司貸款和墊款的占比為65.74%,個(gè)人貸款為27.78%。報(bào)告期內(nèi)。浙商銀行的個(gè)人貸款以及公司貸款業(yè)務(wù)增長都略超過14%。

這說明,浙商銀行的貸款業(yè)務(wù)增長能力還是很強(qiáng)的。

這一點(diǎn)在收入上也能反映出來,即便是在行業(yè)性的凈息收入承壓下,2023年浙商銀行的凈息收入還是同比增長了0.99%。

與增長同樣重要的是貸款質(zhì)量。

從貸款的質(zhì)量來看整體比較穩(wěn)定,公司貸款不良率在下降,但個(gè)人貸款不良率上升的風(fēng)險(xiǎn)也需要關(guān)注。

按風(fēng)險(xiǎn)類型來看,正常貸款從占比95.63%,提升到96.43%,關(guān)注類貸款則從2.4%降低到2.05%。由此來看,貸款的質(zhì)量有所提升。

按業(yè)務(wù)類型來看,公司的不良貸款155.10億元不良貸款率1.37%,比上年末下降0.26個(gè)百分點(diǎn)。

值得注意的是,個(gè)人貸款的不良率有所增加。

財(cái)報(bào)顯示,23年的個(gè)人貸款不良率為1.91%,比上年末上升0.41個(gè)百分點(diǎn),金額增加28.38億,報(bào)告期個(gè)人不良貸款總金額為90.86億元。

實(shí)際上,浙商銀行的貸款業(yè)務(wù)主要還是靠企業(yè)貸款,個(gè)人貸款的不良率有增加,對(duì)基本面影響可能也不大。

比個(gè)人貸款更值得關(guān)注的其實(shí)是重組貸款。

數(shù)據(jù)顯示,報(bào)告期內(nèi),浙商銀行集團(tuán)重組貸款總額為36.64億,比2022年末增加32.12億元。新增加的重組貸款中,主要是逾期3個(gè)月以上的重組貸款,總額是13億,比2022年末增加了12億。

接下來,一季度重組貸款規(guī)模會(huì)不會(huì)進(jìn)一步加大?

這點(diǎn)可能是影響浙商銀行貸款質(zhì)量變化的一個(gè)重要因素。

好的一面是,雖然重組貸款有增加,逾期貸款的余額卻在不斷減少。財(cái)報(bào)顯示,2023年,浙商銀行逾期貸款余額277.86億,比上年末減少21.56億元。

實(shí)際上,處理逾期余額除了直接減值之外,重組貸款也是一個(gè)方法,一來可以降低不良率,二來可以化解潛在的減值風(fēng)險(xiǎn)。

從這個(gè)角度來看,2023年突然增加了12億的重組貸款,可能也是逾期貸款余額減少的一個(gè)結(jié)果。

只是,接下來的一季度,會(huì)不會(huì)為了繼續(xù)降低不良率,進(jìn)一步擴(kuò)大重組貸款的規(guī)模?還有待持續(xù)觀察。

事實(shí)上,由于過去一些影響,浙商銀行的過去幾年里其實(shí)也都在消化一些不良貸款,業(yè)績也曾因此受到影響。

但這兩年經(jīng)過調(diào)整之后,浙商銀行的業(yè)績表現(xiàn)和資產(chǎn)質(zhì)量都有了很大的提升,經(jīng)營質(zhì)量的提升,也在持續(xù)地轉(zhuǎn)化為利潤增長的動(dòng)力。

隨著息差壓力下銀行盈利壓力增加,很多商業(yè)銀行都出現(xiàn)了營收和利潤下滑的情況。

這樣的背景下,浙商銀行還能實(shí)現(xiàn)兩位數(shù)的凈利潤增幅,其實(shí)也很能說明問題。不管是經(jīng)營質(zhì)量還是資產(chǎn)質(zhì)量上,浙商銀行都可以算得上頗為優(yōu)秀的一檔。

正所謂,“戴王冠者必受其重”。

好的業(yè)績表現(xiàn),自然會(huì)帶給投資人更多的回報(bào)預(yù)期,未來如何不斷地去滿足這個(gè)預(yù)期,可能更加考驗(yàn)浙商銀行管理層的經(jīng)營哲學(xué)與智慧。

免責(zé)聲明:本文基于公司法定披露內(nèi)容和已公開的資料信息,展開評(píng)論,但作者不保證該信息資料的完整性、及時(shí)性。另:股市有風(fēng)險(xiǎn),入市需謹(jǐn)慎。文章不構(gòu)成投資建議,投資與否須自行甄別。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。