江蘇銀行消費貸狂飆:70億網貸壞賬“揮淚斬倉”的利多和利空觀點

3月中旬,江蘇銀行在銀登中心接連掛出4批個人不良貸款轉讓項目,未償本息合計超過70億元,逾期時間3年左右。此舉被視為江蘇銀行前所未有的大規模轉讓處置動作。

撰文丨一視財經 曉宇

編輯 | 西貝

3月中旬,江蘇銀行在銀登中心接連掛出4批個人不良貸款轉讓項目,未償本息合計超過70億元,逾期時間3年左右。此舉被視為江蘇銀行前所未有的大規模轉讓處置動作。

其實,投資者完全不用慌,江蘇銀行于3月14日通過官網發布公告,稱近期的已核銷不良資產轉讓業務為行業通行做法、依法合規,將增厚當期收益。

也就是說,這些不良已經核銷,不會對即將發布的2024年財報產生不利影響,反而回收資金的錢計提到2025年財報里,是加高利潤的,對投資者而言反而是利多。

業績狂奔

放眼整個銀行界,江蘇銀行的狂飆突進無疑是一場金融版的“生死時速”。

根據年報數據,從2019到2023年,該行總資產年均增速達13.1%,不僅兩倍于行業7%到8%的平均水平,更將四大行代表工商銀行的4.3%遠遠甩在身后。

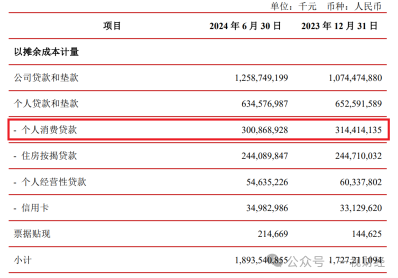

這種超常規增長的核心驅動力,來自于對線上消費貸的極致開發——其個人消費貸款余額從2019年末的1627.68億元猛增至2023年末的3228.58億元,至2024年上半年達3008.69億元。

(數據源于2024年江蘇銀行股份有限公司2024年半年度報告)

3月16日,江蘇銀行發布公告稱,“本行口徑各項存款余額23355億元,各項貸款余額20323億元”,2023年為89.79%,2024年一季度為87.26%,2025年3月16日為87.02%,存貸比呈現逐年下降趨勢。盡管如此,江蘇銀行的存貸比仍高于銀保監會規定的85%警戒線。

這種資產負債結構,在資本端引發著一系列的連鎖反應。

過去幾年,江蘇銀行通過多次外部融資補充資本,包括2020年的配股、2023年的可轉債強贖以及2024年的永續債發行。即便如此,其資本充足率仍低于行業平均水平。

根據財報,2024年前三季度,江蘇銀行核心一級資本充足率為9.27%。監管局數據顯示,2023年四季度末,商業銀行(不含外國銀行分行)資本充足率為15.06%,較上季末上升0.29個百分點。一級資本充足率為12.12%,較上季末上升0.22個百分點。核心一級資本充足率為10.54%,較上季末上升0.18個百分點。

財報顯示,江蘇銀行關注類貸款出現了連續6個季度升高的現象:從2023年一季度末的1.24%一路升高至2024年三季度末的1.45%,總計上升21個BP,同期不良率下降3個BP。

(數據源于江蘇銀行股份有限公司2024年第三季度報告)

資本市場的反應印證了這種擔憂。此次,江蘇銀行轉讓的個人不良貸款共計70.9億元,涉及33萬借款人,平均逾期時間約三年。這些無抵押信用貸款,經多輪催收后仍無法回收,實際價值早已與賬面數字脫節。

如果這些壞賬最終以起始價成交,意味著江蘇銀行曾經放出的70多億元個人網貸,將損失達67億元,損失率超過95%。

當70億網貸壞賬以0.5折“揮淚斬倉”時,市場才驚覺——這記95%損失率的“財務洗澡”,竟蒸發掉21.04%的年度凈利潤。

對一家城商行來說,67億元不是一筆小數目,以A股42家上市銀行2023年凈利潤計,有4成以上一年賺不到這一數字。

優等生的隱憂

在城商行陣營中,江蘇銀行向來以“優等生”姿態示人。

自2020年啟動“智慧金融進化工程”以來,江蘇銀行自主研發的“智慧小蘇”大語言模型曾被寄予厚望,宣稱通過AI實現風險識別效率提升。

據悉,依托江蘇銀行“智慧小蘇”大模型服務平臺,風控模型組件化管理充分發揮大模型在代碼生成、文本字段提取、語義理解與泛化能力等方面的優勢,配合自動化腳本,從工程應用層面聚焦組件化任務。

然而,此次70億壞賬的爆發,揭示了科技風控的局限性——模型對長尾客戶群體的信用評估能力仍需提高,不能過度依賴歷史數據而忽視動態風險。

目前,整個銀行業已經開始應用機器學習,不再像過去那樣使用傳統的線下或者評測的手段,但是還沒有建立起真正敏捷迭代的動態風險管理迭代機制,即當一個風控模型上線之后,不會輕易去更新。

但更深層的問題在于,金融科技的應用尚未突破監管框架的底層邏輯。

一個可以參考的數據是,2024年,江蘇銀行行收到27張罰單,累計罰沒超500萬元,涉及虛增存款、信貸資金挪用等違規行為,均折射出數字化風控下技術工具的痼疾。

破局之路上的明暗線

麥肯錫曾預測消費金融市場仍將保持穩健發展,預計2025年底市場規模將增至約28萬億元人民幣。

城商行作為消費金融市場的重要參與者,有望在這一領域獲得更多的業務機會和發展空間。未來10年,預計個人金融資產將繼續以9%的年復合增長率平穩增長,到2032年全國整體個人金融資產將達到571萬億。

面對這一歷史性發展機遇,金融機構紛紛將財富管理作為推動零售業務轉型升級的抓手。

而透過這場資產出清風暴,我們能夠窺見的是,中小銀行在零售轉型、經濟周期與監管環境交織下的生存挑戰。在這場“無硝煙”的競爭中,江蘇銀行以其獨特的區位優勢帶頭引領著城商行的破局之道。

江蘇是制造業大省,江蘇銀行的制造業貸款余額多年來保持省內領先。2017年起,江蘇銀行對制造業貸款進行考核,早于監管部門考核要求。2018年以來,推動實施服務實體經濟“新動能計劃”,制定產業鏈綜合金融服務方案,不斷提升產業鏈綜合服務能力,抓住制造業轉型升級產業調整機會,聚焦服務高端制造。

近5年,江蘇銀行制造業貸款余額增長了70%,占比從16.20%增長到20.75%,省內制造業貸款余額突破1400億元,保持省內領先。

因此,江蘇銀行在70億壞賬與轉型陣痛中的破局之道,其核心在于平衡規模擴張與風險控制。

面對宏觀經濟與行業周期的“雙重絞殺”,江蘇銀行恰似一面鏡子,映射出銀行業在經濟承壓周期中面臨的共同命題。

未來城商行的競爭將不再局限于資產規模與利潤增速,而是轉向風險定價能力、資本管理效率與合規內控水平的比拼。

或許,擺脫“規模至上”的路徑依賴,在動態平衡中重塑核心競爭力,才能在經濟周期與監管浪潮中行穩致遠。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。