微醫,持續虧損陰霾下的IPO觀點

微醫身處互聯網醫療這片競爭白熱化的“紅海”,持續虧損的現狀、健共體模式的潛在風險以及AI醫療屬性的爭議,為其IPO之路增添了重重阻礙。

導讀:微醫身處互聯網醫療這片競爭白熱化的“紅海”,持續虧損的現狀、健共體模式的潛在風險以及AI醫療屬性的爭議,為其IPO之路增添了重重阻礙。

曾幾何時,微醫控股有限公司(以下簡稱“微醫”)作為互聯網醫療領域的明星企業,備受資本青睞。在發展的黃金時期,微醫的業務版圖不斷擴張,連接了全國眾多醫院和醫生,為無數患者提供了便捷的醫療服務。

憑借獨特的業務模式與前瞻性的布局,微醫在市場中嶄露頭角,但如今卻深陷虧損泥沼,業務模式風險暗藏,又面臨激烈的市場競爭。近期,微醫沖擊港股IPO,無疑是微醫尋求突破困境的關鍵一役。不過,無論是其盈利前景的不確定性、業務模式的可持續性,還是與競爭對手的激烈角逐,都讓這場IPO之旅充滿變數。

虧損陰霾

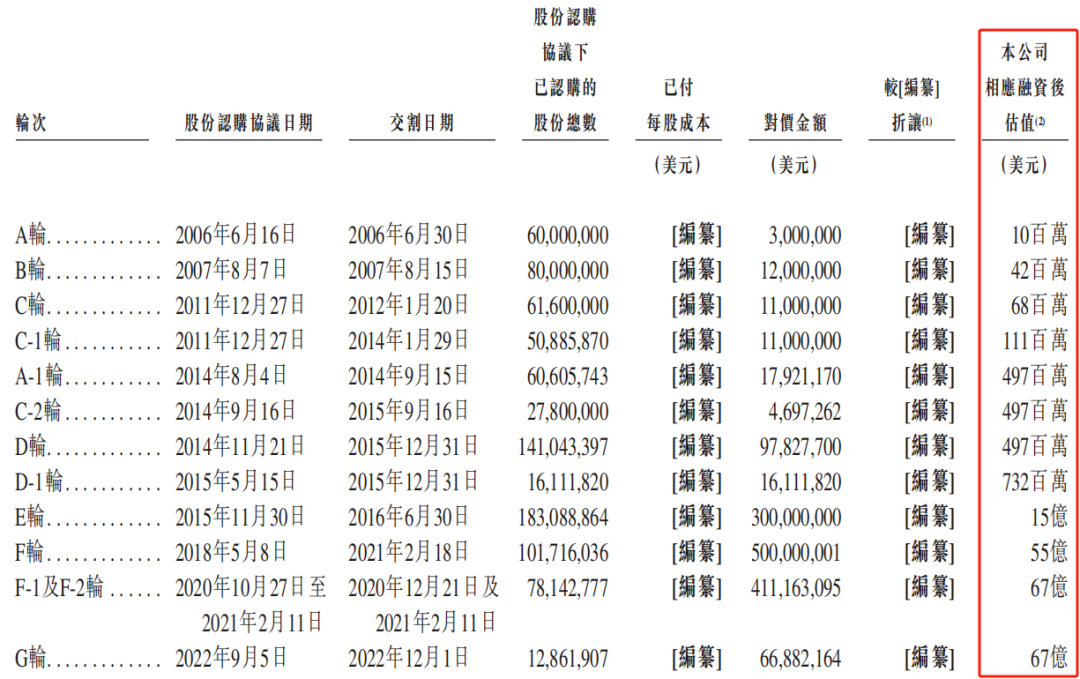

微醫的上市之路充滿了波折。早在2021年4月,微醫首次向港交所提交上市申請,這本應是它邁向新高度的重要一步,但命運卻并未眷顧它。在半年內,微醫未能通過聆訊,上市申請宣告失效。此后,長達3年的時間里,微醫在資本市場的舞臺上仿佛“銷聲匿跡”,未再向港交所重新遞交上市申請。

回顧這段歷程,行政處罰的影響或許不可忽視。據證監會公示,2022年2月,微醫集團(浙江)有限公司(微醫的曾用名)因未依法披露其在易聯眾信息技術股份有限公司擁有的權益的股份變動情況,且披露的持股變動情況存在誤導性陳述,被行政處罰3030萬元,創始人廖杰遠則被處以8萬元的罰款。這一事件使其在資本市場的形象受到了嚴重損害。

不過,微醫并未放棄上市的夢想。在經歷了三年的沉淀與調整后,微醫再次鼓起勇氣,向港交所發起了沖擊。這一次,它能否成功叩響資本的大門,成為了市場關注的焦點。

微醫的故事要從2010年說起。那一年,微醫以掛號網的身份誕生,從最基礎的預約掛號服務切入醫療市場,精準地解決了患者掛號難的痛點。在那個互聯網醫療尚未普及的年代,掛號網的出現無疑是一場及時雨。它迅速崛起,成為國內最大的預約掛號平臺,幫助全國2700多家醫院實現了在線預約、檢查檢驗報告查詢、在線支付等功能。

2015年是微醫發展的重要轉折點,公司升級為微醫,并創立了全國首家互聯網醫院——烏鎮互聯網醫院。這一舉措標志著微醫從單純的掛號平臺向綜合性的互聯網醫療服務提供商轉型。

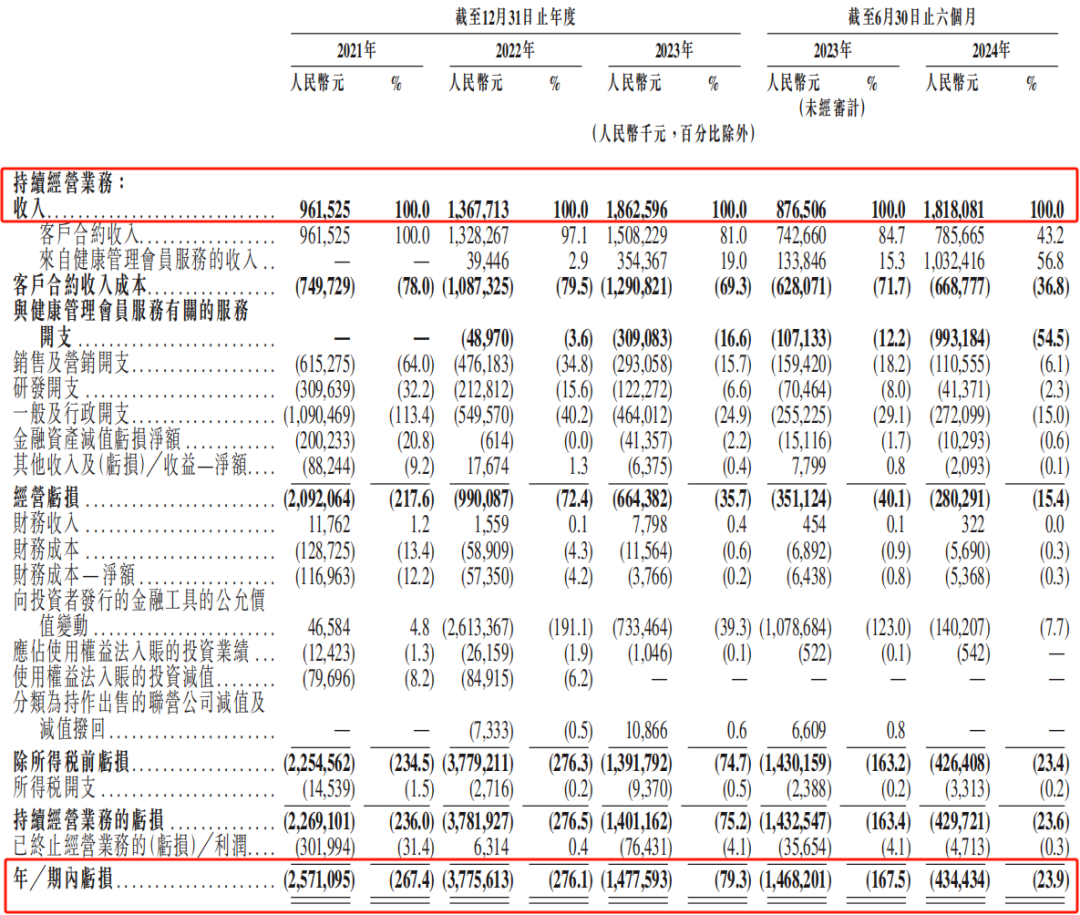

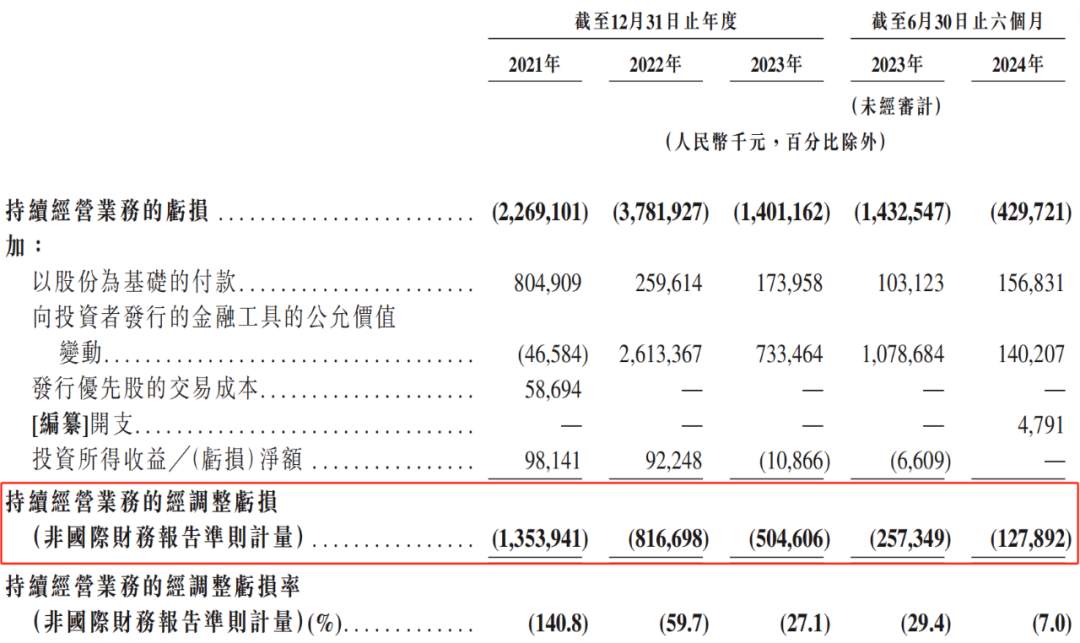

然而,從財務數據來看,微醫的處境并不樂觀。2021 - 2023年,其營收分別為9.62億元、13.68億元、18.63億元,雖然呈現出一定的增長態勢,但背后卻隱藏著巨額虧損。同期,經營業務虧損分別達到22.69億元、37.82億元、14.01億元,持續經營業務的經調整虧損(非國際財務報告準則計量)也分別為13.54億元、8.17億元、5.05億元。

2024年上半年,微醫的持續經營業務收入雖然同比增長107.4%,達到18.18億元,但仍然未能擺脫虧損的困境,持續經營業務虧損4.3億元,經調整虧損為1.28億元。

微醫持續虧損的原因是多方面的。健共體模式雖然具有創新性,但前期需要投入大量的資金用于數字化系統建設、醫療資源整合以及與政府部門的溝通協調等。這些前期投入在短期內難以轉化為實際的經濟效益,給微醫的財務狀況帶來了巨大壓力。互聯網醫療市場競爭激烈,各大平臺為了爭奪市場份額,紛紛加大在營銷推廣、技術研發、服務優化等方面的投入。微醫為了在競爭中不落下風,也不得不跟隨這一趨勢,進一步增加了運營成本,壓縮了利潤空間。

長期的虧損對微醫的IPO進程產生了諸多不利影響。投資者在評估一家擬上市公司時,盈利能力往往是重要的考量因素之一。微醫的持續虧損可能會讓投資者對其未來的盈利前景產生疑慮,從而降低對其投資的意愿和信心,增加了微醫在資本市場上融資的難度和成本。虧損也反映出微醫在商業模式、運營管理等方面可能存在問題,這些問題需要在IPO前得到有效解決,否則將影響其上市后的發展。

業務模式風險

健共體模式雖為微醫帶來了可觀的收入增長,但其背后潛藏的風險也不容忽視。該模式高度依賴醫保基金,一旦醫保政策發生調整,或者醫保基金出現支付困難,微醫的收入將受到直接沖擊。按照當地醫療保險基金所設定的按人頭付費的預算,若微醫未能產生盈余,就必須就虧損向健共體內的基層合作醫療機構進行償付,這可能導致巨額虧損,給微醫的財務狀況帶來沉重負擔。

在實際運營中,出于避免虧損的動因,可能會出現給患者選用更廉價的藥物或醫療服務的道德風險。這不僅會影響患者的治療效果和就醫體驗,還可能引發社會輿論的質疑,對微醫的品牌形象造成損害。

健共體模式目前仍處于試點階段,不同地區的醫療資源、醫保政策、人口結構等存在差異,該模式在其他地區的復制面臨諸多不確定性,未來能否大規模推廣并持續為微醫帶來穩定的收入增長,尚存在較大疑問。

盡管微醫將自身定位為“中國AI醫療健康解決方案的最大提供商”,但在AI醫療屬性方面卻飽受爭議。從研發費用來看,2021—2023年以及2024年上半年,微醫的研發開支分別為3.1億元、2.13億元、1.22億元和0.41億元,呈逐年下降趨勢,這與一家強調AI技術創新的企業形象不符。各期研發費用均遠低于同期銷售費用及一般及行政開支,表明微醫在研發投入上的不足,可能會影響其AI技術的持續創新和升級能力。

從業務毛利占比來看,AI醫療服務的毛利占比相當低。報告期內,公司AI醫療服務毛利分別為600.1萬元、882.4萬元、2255.7萬元、1994.1萬元,而在線問診、線下醫療服務、企業會員及其他服務等數字醫療平臺業務毛利分別為1.87億元、2.04億元、1.9億元、0.96億元,這顯示出微醫目前的主要盈利來源并非AI醫療服務,其AI醫療屬性的含金量受到質疑。

微醫的專有AI大模型是基于其他第三方提供的大型基礎模型所建立,無法控制基礎模型的架構、參數及更新,這使得微醫在AI技術的核心競爭力上存在一定的短板,過度依賴第三方技術,可能會面臨技術供應中斷、技術更新不及時等風險,影響其業務的穩定性和可持續發展。

微醫身處互聯網醫療這片競爭白熱化的“紅海”,持續虧損的現狀、健共體模式的潛在風險以及AI醫療屬性的爭議,無疑為其IPO之路增添了重重阻礙。

面對平安好醫生、京東健康等強勁對手的擠壓,微醫能否在困境中尋得破局之道,成功通過IPO扭轉乾坤,實現從“虧損泥沼”到“盈利坦途”的華麗轉身,不僅關乎企業自身的生死存亡,也將為整個互聯網醫療行業的發展提供重要借鑒。未來,微醫究竟是浴火重生,還是黯然退場,我們拭目以待。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。