多點(diǎn)四闖港交所:IPO成“救命稻草”快訊

10月31日,“中國(guó)超市教父”張文中旗下的多點(diǎn)數(shù)智再次向港交所遞交招股申請(qǐng)書。這已經(jīng)是多點(diǎn)第四次赴港IPO了,此前三次均因未能在6個(gè)月之內(nèi)完成聆訊而失敗。

10月31日,“中國(guó)超市教父”張文中旗下的多點(diǎn)數(shù)智再次向港交所遞交招股申請(qǐng)書。這已經(jīng)是多點(diǎn)第四次赴港IPO了,此前三次均因未能在6個(gè)月之內(nèi)完成聆訊而失敗。

在業(yè)務(wù)高度依賴關(guān)聯(lián)交易、負(fù)債率高企、現(xiàn)金流告急的背景下,多點(diǎn)數(shù)智再次“帶病闖關(guān)”。

IPO成“救命稻草”

多點(diǎn)數(shù)智自詡中國(guó)最大的零售數(shù)字化解決方案服務(wù)商,主營(yíng)業(yè)務(wù)涵蓋零售核心服務(wù)云和電子商務(wù)服務(wù)云兩大板塊。

在電子商務(wù)服務(wù)云方面,公司在2023年的營(yíng)收還有3億元,但2024年上半年幾乎降低至零。這主要是因?yàn)榭蛻魧2O運(yùn)營(yíng)轉(zhuǎn)型為內(nèi)部運(yùn)營(yíng),開始自行管理運(yùn)營(yíng)線上商店,導(dǎo)致這一業(yè)務(wù)幾乎被市場(chǎng)淘汰。

那么,什么是零售核心服務(wù)云呢?

多點(diǎn)研發(fā)了Dmall OS系統(tǒng),該系統(tǒng)有多個(gè)服務(wù)模塊,旨在助力零售商進(jìn)行數(shù)字化轉(zhuǎn)型,涵蓋采購(gòu)、供應(yīng)鏈、運(yùn)營(yíng)管理、到店陳列、店鋪運(yùn)營(yíng)等環(huán)節(jié)。

通俗來講,多點(diǎn)旨在通過大量數(shù)據(jù)分析消費(fèi)者喜好變化,指導(dǎo)商家采購(gòu)進(jìn)貨和擺放商品,減少缺貨損失,避免庫(kù)存積壓,提升整體運(yùn)營(yíng)效率。

2019-2023年及2024上半年,多點(diǎn)營(yíng)收均保持雙位數(shù)增長(zhǎng)。不過,業(yè)務(wù)規(guī)模持續(xù)膨脹,卻始終未能實(shí)現(xiàn)盈利,期間累計(jì)虧損超過52億元之巨。

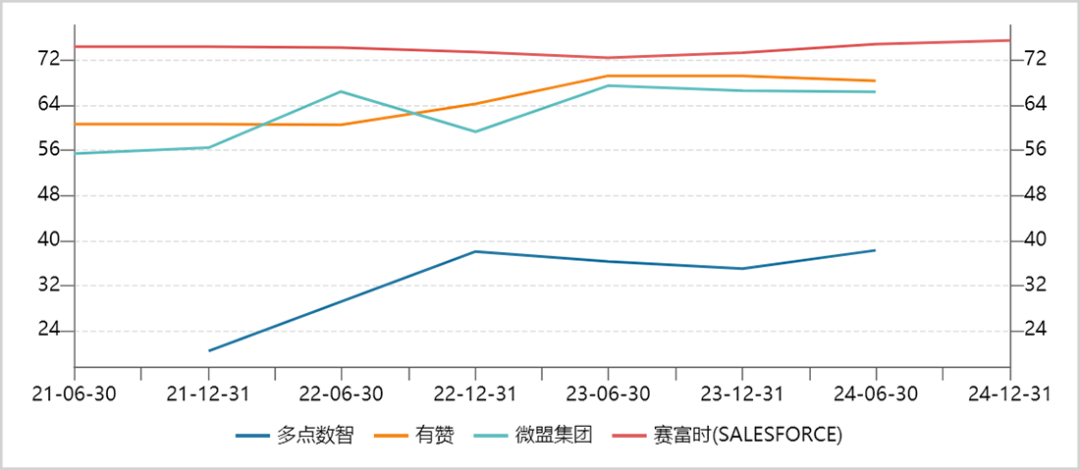

此外,多點(diǎn)的盈利能力不容樂觀。截止2024年二季度末,公司銷售毛利率僅為38.25%,相比國(guó)內(nèi)外SaaS龍頭處于顯著偏低水平。比如,中國(guó)有贊、微盟集團(tuán)同期毛利率均在65%以上,國(guó)際上以Salesforce為代表的SaaS龍頭普遍在70%以上。

▲海內(nèi)外SaaS龍頭毛利率對(duì)比

來源:Wind

此外,盡管多點(diǎn)大幅削減銷售推廣費(fèi)用、研發(fā)費(fèi)用,并優(yōu)化了員工人數(shù)以降低經(jīng)營(yíng)成本,但最新凈利率水平仍然錄得-26.5%。顯然,這對(duì)產(chǎn)品競(jìng)爭(zhēng)力以及終端銷售均不利。

更為緊迫的是,多點(diǎn)所承受的債務(wù)壓力與日俱增。截止二季度末,公司賬上現(xiàn)金僅剩4.7億元,而短期借款為主的流動(dòng)性負(fù)債高達(dá)82.7億元,短期償債壓力頗高。同時(shí),公司資產(chǎn)負(fù)債率從2019年的316%持續(xù)攀升至2024Q2的620%,持續(xù)處于資不抵債的經(jīng)營(yíng)狀態(tài)。

面對(duì)高企的債務(wù)和持續(xù)的經(jīng)營(yíng)現(xiàn)金流凈流出,公司資金鏈面臨斷裂風(fēng)險(xiǎn)。這可能也是多點(diǎn)盡管三次IPO失敗,仍然堅(jiān)持遞交上市申請(qǐng)的核心原因。

關(guān)聯(lián)交易“攔路虎”

除了整體業(yè)務(wù)表現(xiàn)不佳以及償債能力承壓外,多點(diǎn)還有一個(gè)頗受市場(chǎng)擔(dān)憂的問題——關(guān)聯(lián)交易非常嚴(yán)重,高度依賴“物美系”的商超、百貨業(yè)態(tài)。

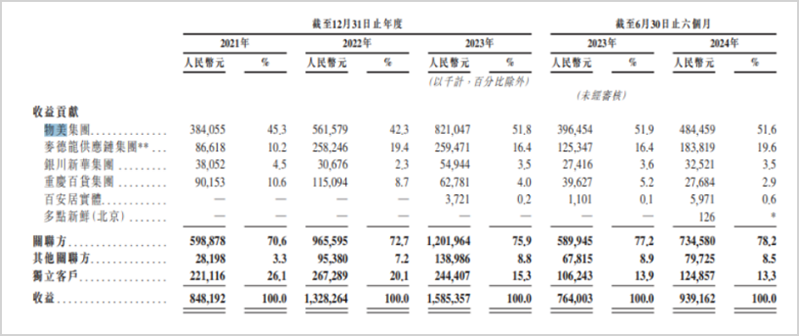

公司五大客戶分別為物美集團(tuán)、麥德龍供應(yīng)鏈集團(tuán)、銀川新華集團(tuán)、重慶百貨集團(tuán)、百安居實(shí)體,營(yíng)收占比分別為51.6%、19.6%、3.5%、2.9%、0.6%。

▲多點(diǎn)收益主要來源關(guān)聯(lián)交易方

來源:招股書

這些大客戶全部為關(guān)聯(lián)方。多點(diǎn)與物美集團(tuán)實(shí)控人均為張文中。此外,物美集團(tuán)還分別持有麥德龍中國(guó)、重慶百貨、新華百貨、百安居中國(guó)股權(quán)的80%、20.3%、27.7%、70%。

近年來,多點(diǎn)相關(guān)關(guān)聯(lián)交易營(yíng)收占比不斷攀升,截止2024年二季度末已超過80%,而獨(dú)立客戶占比減少至13.3%。相比之下,2021年末獨(dú)立客戶占比還有26.1%。

一些業(yè)內(nèi)專業(yè)人士認(rèn)為,過高的關(guān)聯(lián)交易是多點(diǎn)此前未能通過上市聆訊的重要因素之一,因?yàn)殛P(guān)聯(lián)交易規(guī)模過大,使得交易價(jià)格的真實(shí)性、公允性難以評(píng)估。

實(shí)際上,早在2023年5月,證監(jiān)會(huì)在對(duì)多點(diǎn)上市問題的反饋中,就主要提及了關(guān)聯(lián)實(shí)體在業(yè)務(wù)、資產(chǎn)、人員、機(jī)構(gòu)、財(cái)務(wù)等方面的獨(dú)立性,以及關(guān)聯(lián)交易的真實(shí)性、公允性和可替代性等問題。

監(jiān)管層提出反饋后,多點(diǎn)關(guān)聯(lián)交易比例非但沒有減少,反而持續(xù)增加。這或許也是本次IPO成功的攔路虎之一。

更糟糕的是,與多點(diǎn)關(guān)聯(lián)的這些公司業(yè)績(jī)普遍遭遇不佳,多點(diǎn)未來業(yè)績(jī)基本面也將面臨較大下滑壓力。

2020-2022年,物美集團(tuán)旗下零售實(shí)體物美商業(yè)營(yíng)收從30億元下滑至24億元,三年均出現(xiàn)虧損,累計(jì)額度達(dá)3.4億元。

2021-2023年,麥德龍供應(yīng)鏈營(yíng)收從278.2億元下滑至248.6億元,利潤(rùn)表現(xiàn)起伏不定,2022年虧損4.7億元,三年凈利潤(rùn)率均在1.2%以下。同時(shí),資產(chǎn)負(fù)債率均超過100%,賬上現(xiàn)金持續(xù)下降,流動(dòng)性負(fù)債持續(xù)攀升,現(xiàn)金流、債務(wù)問題同樣凸顯。

此外,重新百貨營(yíng)收從2019年的345億元大幅下滑至2023年的189.9億元,累計(jì)下行幅度高達(dá)45%。新華百貨、百安居的經(jīng)營(yíng)狀況也不容樂觀。

綜合來看,即便多點(diǎn)未來幸運(yùn)地獲得了上市聆訊,其基本面表現(xiàn)也難以支撐高估值,同時(shí)還存在募資不足的風(fēng)險(xiǎn)。

商業(yè)模式弊端凸顯

實(shí)際上,多點(diǎn)除關(guān)聯(lián)客戶以外營(yíng)收占比越來越低,也與其商業(yè)模式存在弊端有直接關(guān)聯(lián)。

多點(diǎn)服務(wù)主要服務(wù)下游零售客戶,這些客戶正面臨持續(xù)的經(jīng)營(yíng)壓力,乃至生存威脅,主要是因?yàn)閭鹘y(tǒng)電商平臺(tái)、直播電商、社區(qū)團(tuán)購(gòu)等新興線上渠道不斷搶占了線下零售的流量與市場(chǎng)份額。

▲來源:機(jī)構(gòu)

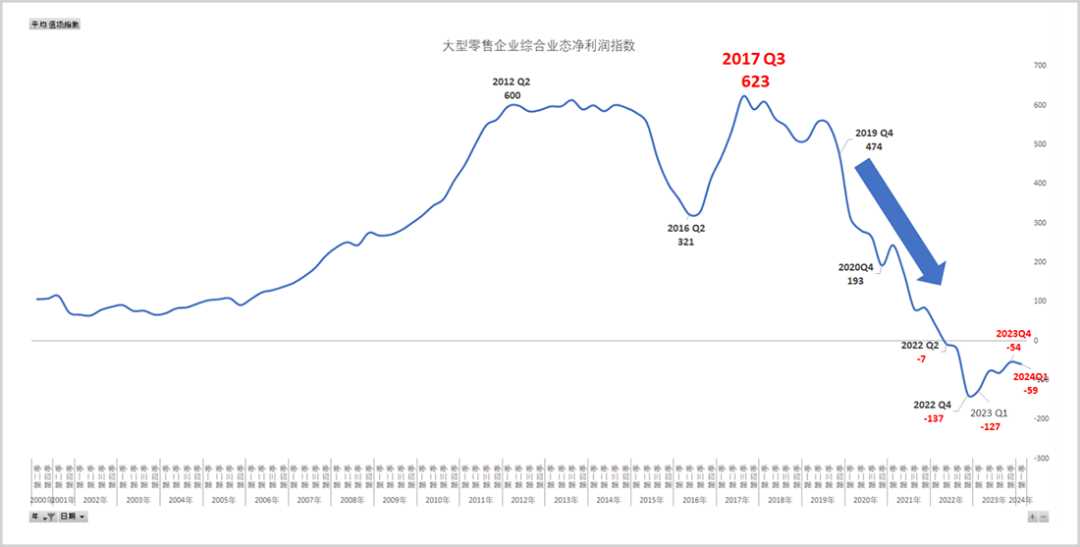

2023年,線上零售已經(jīng)占到社零消費(fèi)總額的32.7%,較2018年大幅提升9.1個(gè)百分點(diǎn)。以線下為主的大型零售企業(yè)銷售拐點(diǎn)出現(xiàn)在2018年,此后持續(xù)步入下行通道。利潤(rùn)表現(xiàn)面臨更大挑戰(zhàn),自從2022年第二季度整體出現(xiàn)虧損以來,一直未能回到盈利狀態(tài)。

▲大型零售企業(yè)綜合業(yè)態(tài)凈利潤(rùn)指數(shù)

來源:中國(guó)百貨商業(yè)協(xié)會(huì)

從趨勢(shì)上看,線下零售已經(jīng)由盛而衰,快速走向下坡路了。多點(diǎn)業(yè)務(wù)是為傳統(tǒng)零售服務(wù)的,屬于同一產(chǎn)業(yè)鏈,其需求顯然會(huì)受到越來越大的壓力與挑戰(zhàn)。

多點(diǎn)的商業(yè)模式本質(zhì)是賣服務(wù)解決方案,幾乎無(wú)法直接為客戶帶來線下流量與生意,在合作之前難以證明客戶在花錢的同時(shí)可以賺更多錢,即便是現(xiàn)有大客戶也沒有很好的表現(xiàn)。

實(shí)際上,包括多點(diǎn)在內(nèi)的國(guó)內(nèi)SaaS廠商都面臨商業(yè)化變現(xiàn)難的困境。

在中國(guó),相關(guān)傳統(tǒng)軟件商沒有很好做過市場(chǎng)教育,絕大多數(shù)企業(yè)根本沒有意識(shí)SaaS工具對(duì)企業(yè)運(yùn)營(yíng)的重要性,付費(fèi)意愿普遍非常低。

與美國(guó)相比,Salesforce在發(fā)展壯大前,有Siebel(客戶關(guān)系管理軟件)長(zhǎng)期教育市場(chǎng)銷售管理基本流程。同樣,Workday在PeopleSoft普及人力資源管理體系之后,才逐步發(fā)展壯大。

此外,與海外SaaS龍頭以中小客戶為主、產(chǎn)品標(biāo)準(zhǔn)化程度高不同,國(guó)內(nèi)SaaS企業(yè)則主要依靠大客戶貢獻(xiàn)收入,后者業(yè)務(wù)定制化需求非常重,需要投入大量人力、物力進(jìn)行開發(fā)、測(cè)試與后期運(yùn)維,投入成本普遍偏高,顯著拉低了毛利率表現(xiàn),加上其他三費(fèi)等經(jīng)營(yíng)成本,往往難以實(shí)現(xiàn)盈利。

除了市場(chǎng)教育與客戶需求不足外,國(guó)內(nèi)SaaS產(chǎn)品同質(zhì)化較為嚴(yán)重,技術(shù)壁壘不高,并不能很好地解決客戶運(yùn)營(yíng)效率提升難題。

因此,即便是資本市場(chǎng)一度寄予厚望的微盟集團(tuán)這類SaaS典型龍頭,也是常年經(jīng)營(yíng)虧損,難言商業(yè)模式的成功。

對(duì)于多點(diǎn)而言,還有一個(gè)額外的桎梏。多點(diǎn)的目標(biāo)大客戶是零售業(yè)中大型零售商,但多點(diǎn)屬于“物美系”,涉及同業(yè)競(jìng)爭(zhēng)問題。因?yàn)槎帱c(diǎn)零售云服務(wù)要涉及大量零售商的數(shù)據(jù)整理、分析,這些核心數(shù)據(jù)一旦被共享,意味著會(huì)將商業(yè)機(jī)密泄露給競(jìng)爭(zhēng)對(duì)手。要知道,零售企業(yè)核心競(jìng)爭(zhēng)力之一就是供應(yīng)鏈管理,這些關(guān)鍵運(yùn)營(yíng)數(shù)據(jù)是核心。

因此,獨(dú)立零售大客戶對(duì)多點(diǎn)的服務(wù)會(huì)更加保守謹(jǐn)慎。那么,這也意味著多點(diǎn)營(yíng)銷推廣,達(dá)成客戶交易面臨更多困難。

實(shí)際上,多點(diǎn)成立快10年了,除幾個(gè)關(guān)聯(lián)大客戶外,還通過收并購(gòu)來作為拓客手段,而真正依靠產(chǎn)品競(jìng)爭(zhēng)力,并沒有成功挖掘出有市場(chǎng)影響力、能貢獻(xiàn)較大收入占比的獨(dú)立零售商龍頭。

綜合來看,基于難言優(yōu)秀的商業(yè)模式,未來多點(diǎn)業(yè)績(jī)?cè)鲩L(zhǎng)面臨諸多挑戰(zhàn),難以擺脫當(dāng)前現(xiàn)金流持續(xù)凈流出、負(fù)債高懸等現(xiàn)實(shí)經(jīng)營(yíng)困境。對(duì)于多點(diǎn)而言,盡快完成上市輸血或許才是公司首要緊迫任務(wù)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。