網(wǎng)紅餐飲:故事雖然好,收場更重要金融

美好故事的開頭,猝不及防的結尾

螳螂財經(jīng)|木宇

如果說“網(wǎng)紅餐飲”才是未來餐飲市場的正確姿勢,很多人會覺得這是騙鬼的話。

網(wǎng)紅餐飲店是典型“流量思維”的產(chǎn)物,在用戶端產(chǎn)生了兩種截然不同的反應,一種視之為打卡圣地作為融入潮流的標志,一種鄙之投機取巧盼望早日涼涼。于是它在大眾的概念中也有了兩層含義:一是顏即正義,二是短命。

4萬億的餐飲市場,占據(jù)了國內(nèi)社會消費品零售總額的10%左右,看似門檻和壁壘最低的行業(yè),卻也最為變化多端,集中率低,淘汰率高,根據(jù)《中國餐飲報告2018》,每年以70%的比例洗牌,2017年關店數(shù)為開店數(shù)的91.6%,風險與機遇并存。網(wǎng)紅的誕生是“互聯(lián)網(wǎng)+”思維涌入餐飲行業(yè)的必然,但它卻無法改變餐飲零售和服務業(yè)的本質(zhì),知名度≠品牌號召力,這是其悲劇的根源。

美好故事的開頭,猝不及防的結尾

這些年紅過的餐飲潮牌,大多都有一個美麗的故事為內(nèi)核,畢竟好看的皮囊千篇一律,有趣的靈魂萬里挑一。

?名人帶貨:

雕爺牛腩:首次推出“輕奢餐”概念,號稱花費500萬從香港食神戴龍手里買來的牛腩秘方,開業(yè)前進行了半年的“封測期”,邀請京城各界數(shù)百位美食達人、影視明星前來試菜,吊足了大眾的胃口。

很高興遇見你:“國民岳父”韓寒早就不寫書了,一邊拍電影一邊開餐廳。

?感人愛情:

奈雪の茶:IT女學霸借相親名義找餐飲老江湖請教開店經(jīng)驗,一見鐘情三月領證,所以奶茶店只是副產(chǎn)品?

趙小姐不等位:微博紅人趙小姐在餐廳等位時無意說出“要是不用等位就好了”,于是先生索性為她開了家店,就叫做“趙小姐不等位”。

?懷舊情結:

泡面小食堂:外賣終結了吃泡面的日子,那些年吃過的泡面還記得嗎?抖音捧紅,吃瓜群眾紛紛打卡。

?奇葩趣味:

便所餐廳:在“馬桶”里吃“粑粑”,這種做噩夢都不會出現(xiàn)的場景,有人幫你實現(xiàn)了,不想去嘗嘗鮮?

故事雖好,但結局并不如意,上述幾家餐廳,除了奈雪の茶還算發(fā)展正常,其它幾乎都已經(jīng)“涼涼”。除此之外,諸如黃太吉、水貨、小豬豬等曾經(jīng)紅極一時的網(wǎng)紅餐廳品牌均在短暫走紅后迅速落寞,互聯(lián)網(wǎng)思維改造餐飲業(yè)的上半場,看起來有點慘淡收場。

餐飲業(yè)這幾年很熱鬧,互聯(lián)網(wǎng)、零售、制造、通訊等跨界高知紛紛涌入,一度讓業(yè)內(nèi)從業(yè)者感到威脅,“顛覆傳統(tǒng)餐飲”聲音此起彼伏,喧囂過后,隨著高開低走,人們又開始高呼“回歸餐飲本質(zhì)”。顏值本無罪,我們也應該支持審美的進步,只是給企圖搞個大新聞的從業(yè)者們提了個醒,內(nèi)涵才是王道,要想真正站穩(wěn)腳跟,功夫還得下足。

互聯(lián)網(wǎng)+餐飲的下半場,到底該怎么玩?

生命力從哪里來,構建護城河的三種策略

打鐵還需自身硬,最怕盛名之下其實難副,網(wǎng)紅餐飲品牌既要回歸餐飲業(yè)本質(zhì),認真打磨產(chǎn)品和服務,又要利用自身優(yōu)勢,完成系統(tǒng)升級,在低門檻的行業(yè)構建出高競爭壁壘。

?縱向:深度整合供應鏈,打造產(chǎn)品核心競爭力

對于一夜成名的餐飲品牌而言,供應鏈是天然短板,不僅影響到核心產(chǎn)品的品控,還有門店規(guī)模的擴張,尤其對于主打單點爆破的品牌更是命門所在。

縱觀近幾年網(wǎng)紅餐飲品牌的衰落,往往不在于消費者的喜新厭舊,就是死在供應鏈的管理上面。

雕爺牛腩的衰落,就是以快消品的思路做餐飲,雖然在營銷造勢上迅速打開了知名度,產(chǎn)品也有特色,但卻忽略了餐飲行業(yè)的本質(zhì),品控管理不當,直接導致口碑下滑消費者流失。“快消品和餐飲不同,前者可以大規(guī)模生產(chǎn),有質(zhì)檢保證,且保質(zhì)期久;而餐飲沒法質(zhì)檢,且保質(zhì)期非常短,要在沒有質(zhì)檢的情況下取得用戶信任,且在短時間內(nèi)快速把產(chǎn)品銷售出去,不僅需要依靠營銷手段,更要踏踏實實回歸食品本身”有業(yè)內(nèi)人士這樣評價。

《舌尖上的中國2》讓潮汕牛肉火鍋在2015年的冬天聲名鵲起,隨即在全國刮起一陣開店熱潮,據(jù)估計2016年有400億資金投入到以潮汕牛肉為主體的火鍋市場。由于潮汕牛肉火鍋用的牛肉是云貴川區(qū)域的黃牛肉,只取牛身上的37%精華部分,且為了保證鮮度必須在6小時以內(nèi)從屠宰場送上餐桌,門店擴張速度過快導致貨源成了致命問題,緊接著倒閉潮襲來,據(jù)統(tǒng)計僅上海就有40%的潮汕牛肉火鍋店在一年內(nèi)倒閉。

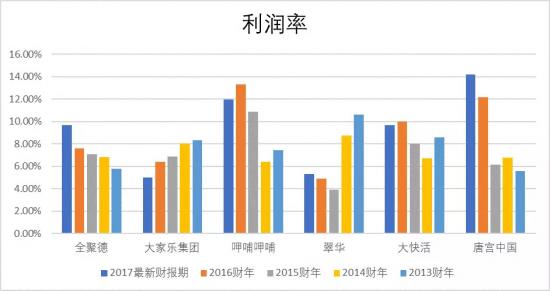

餐飲行業(yè)受成本結構限制,利潤率并不高,大多停留在10%左右,為了追逐利潤最大化,規(guī)模化成為網(wǎng)紅餐飲品牌在成名后的常見選擇,但供應鏈和規(guī)模就如同貼合的齒輪,必須在同一頻道上才能保持品牌正常運轉(zhuǎn)。

這不是對“快”和“穩(wěn)”的抉擇,而是“短”和“長”的問題。網(wǎng)紅餐飲要保證生命力,深入介入供應鏈是必經(jīng)之路。

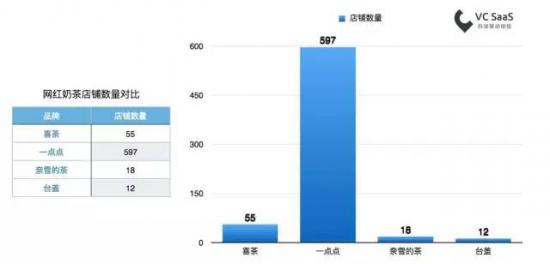

以近兩年風生水起的奶茶行業(yè)為例,一點點、喜茶和奈雪の茶幾乎在同一時間段成名,但擴張速度卻不可統(tǒng)一而語,在2017年6月份,當一點點門店逼近600家時,后兩者才不過幾十家。除了一點點是采取加盟模式,后兩者是直營連鎖之外,還在于一點點脫胎于臺灣50嵐,其在奶茶行業(yè)已深耕20年,供應鏈能力要遠遠優(yōu)于后兩者。

為了迅速補足短板,喜茶選擇深入供應鏈,和上游種植園簽訂獨家協(xié)議,出資改良土壤、改進種植和制茶工藝。相比配方,原材料才是真正的壁壘,“我們賣得很好的金鳳茶王其實是2013年研發(fā)的,花了兩年時間做金鳳茶王的供應鏈,2015年才推出來。”喜茶在接受經(jīng)濟觀察報采訪說道。

無論餐飲行業(yè)如何變化,產(chǎn)品都是品牌的核心支撐,供應鏈上的功夫必不可少。

?橫向:建立多業(yè)態(tài)產(chǎn)品矩陣,構筑服務生態(tài)系統(tǒng)

網(wǎng)紅餐飲品牌如何黏住客戶,多場景多維度的服務才能確保存在感,就是讓客戶生活在你的服務生態(tài)圈中。

餐飲+新零售是個不錯的選擇。

以賣牛肉粉起家的霸蠻,北大畢業(yè)的創(chuàng)始人張?zhí)煲粸槠湓O計的成長模式就是產(chǎn)品——服務——品牌。霸蠻依據(jù)消費需求的緊迫性為產(chǎn)品確定了不同的服務方式:按分鐘劃分,就開餐飲店;按小時劃分,就送外賣;按天劃分,就做便利店里的冷柜微波鮮食;按月和年劃分,就做速食,通過天貓、京東等網(wǎng)絡渠道銷售。

“餐飲零售化的核心是破除餐飲的邊界,讓產(chǎn)品在更大的時空范圍里流通。”這是張?zhí)煲坏睦斫狻?/p>

這本質(zhì)還是產(chǎn)品經(jīng)理的思維模型,一切從消費者需求出發(fā),調(diào)整自身產(chǎn)品形態(tài),利用外界各種工具,打破服務的物理邊界,延伸到消費者生活的各個場景,從而將吃這門生意,變成了四個時空維度的排列組合。

“霸蠻牛肉粉,我們就是個賣牛肉粉的,今天看我們的收入結構,線上收入占80%,堂食占我們的比重只有20%,我們清楚的知道產(chǎn)品化,或者說產(chǎn)品這個要素我們認為能帶來更快的增長,當然服務很重要,就形成這樣的一個收入模型。”服務時空界限的打破,才能讓產(chǎn)品真正產(chǎn)生無窮的裂變效應,從而對消費者持續(xù)性施加影響,這不僅能形成更加強大的競爭壁壘,還能加速推動品牌價值鏈的構建。

“餐飲+新零售”并非只是概念的游戲,其背后是服務無邊界的生態(tài)價值體現(xiàn)。

?升維:從線升級到面,建立餐飲賦能平臺

阿里湖畔大學校長曾鳴在《智能商業(yè)》這本書中提出對商業(yè)進化的看法,是從點——線——面——體的過程,每一次維度的提升,都是體量和綜合實力上的邁進,延伸到餐飲行業(yè),做單店就是點,連鎖品牌就是線,至于面就是服務同行的平臺。餐飲品牌在成名后,除了做大規(guī)模,還可以考慮利用自身經(jīng)驗和資源,做網(wǎng)紅餐飲的孵化平臺,賦能其它品牌做大生態(tài)圈,產(chǎn)生協(xié)同效應。就如同明星自己開經(jīng)紀公司培養(yǎng)藝人,網(wǎng)紅做MCN機構孵化IP。

羅振宇在2018年跨年演講中提到了一家善于捕捉“非共識”的餐飲品牌“不方便面館”,這家面館真正厲害的還不在于將廣告中的泡面端到你面前來,滿足消費者的隱形期待,而在于其背后的營銷公司——亞洲吃面公司。

創(chuàng)始人胡傳建是廣告行業(yè)出身,本身又是“吃貨”,干脆將文化創(chuàng)意和餐飲結合在一起跨界創(chuàng)業(yè),不方便面館更像是一個“餐飲+文創(chuàng)”的實驗項目,這條路走通之后胡建明便開始著手平臺運作,以潮流文創(chuàng)內(nèi)容為引線,在“年輕人吃面文化”統(tǒng)一基調(diào)下,串聯(lián)起不同品類的周邊餐飲產(chǎn)品,比如太二酸菜魚、獅頭牌鹵味研究所等,可謂“網(wǎng)紅品牌制造機”。

亞洲吃面公司在廣州289創(chuàng)意園區(qū)開設有3000平米的“吃面中心”,三分之一是出租給各類面館的,三分之一用來做活動(音樂節(jié)、吃面排隊等),還有三分之一用來做類似“前店后廠”的工作室。這種平臺化運作實際是將自己打造成為孵化器,不僅對接創(chuàng)意和生意,也對接品牌和消費者,網(wǎng)紅新舊交替,平臺卻始終如一。

從線到面的升級,是自身在餐飲產(chǎn)業(yè)鏈上的定位切換,與其費盡心思追逐潮流,不如讓自己成為潮流的發(fā)動機,與其在風口浪尖艱難迭代,不如退居幕后賦能同行。就像那個古老的故事,挖金子的人沒賺到錢,賣水的卻賺得盆滿缽滿。

突出重圍還需主動借助外部賦能

產(chǎn)品、服務、模式的變化都還是在原有賽道上的升級,但真正顛覆行業(yè)的還是賽道的革新,如果國內(nèi)餐飲行業(yè)能夠出現(xiàn)真正的巨頭,那一定離不開互聯(lián)網(wǎng)技術和資本的賦能。

?數(shù)據(jù)賦能,智慧餐飲是方向

移動互聯(lián)網(wǎng)給餐飲行業(yè)帶來的變化,在前半場主要是渠道的便利,消除了供給端和需求端的信息不對稱,這是餐飲O2O崛起和網(wǎng)紅品牌誕生的關鍵原因,依靠需求端的爆發(fā)來驅(qū)動;但在未來智能商業(yè)的后半場,就要依賴供給側(cè)的變革了,數(shù)據(jù)將作為新的生產(chǎn)工具為整個餐飲行業(yè)帶來革命。

如果說連鎖餐飲品牌的爆發(fā)在于標準化(流程、產(chǎn)品、服務等),那么數(shù)據(jù)催生的下一個節(jié)點就在于精準化和精細化,即服務的千人千面,根據(jù)每個消費者的需求不同量身打造,奶茶店的5分甜、7分甜和9分甜,中式快餐的自主打菜按重量算錢都是精細化服務的例子。

但目前餐飲業(yè)的精細化服務主要還是依賴于現(xiàn)場的互動和消費者自身的判斷,這其中有不小的溝通成本和選擇成本,選擇過多反而是一種負擔,在這里數(shù)據(jù)的價值就能展現(xiàn)出來。餐飲業(yè)上線最大的意義并不在于渠道的打通,而在于數(shù)據(jù)的沉淀。

這也是瑞幸咖啡即便虧損8個多億,依然充滿信心的來源,瑞幸的核心競爭力不在于它是外賣咖啡,而在于它堅持客戶線上支付,即便到店買單也是如此。采取同樣手段的還有不怕虎牛腩,堅持線上下單,不接受現(xiàn)金和信用卡支付,寧愿放棄一部分顧客,為的就是消費者個人數(shù)據(jù)的采集。

如果網(wǎng)紅餐飲僅僅停留在“渠道思維”上,那么它依然將在原有賽道上直面自己基因上的短板,而“數(shù)據(jù)思維”則能將它提前至于朝向未來的商業(yè)戰(zhàn)場上。

?資本賦能,規(guī)模化搶占市場

國內(nèi)餐飲行業(yè)的尷尬在于,龐大且穩(wěn)定增長的市場卻沒有幾家上市公司,這和傳統(tǒng)餐飲企業(yè)普遍存在的財務不規(guī)范有關,這也一度讓資本對其敬而遠之。但近幾年技術的改進使得這個問題得到了有效解決,“電子支付、稅務改革、ERP系統(tǒng)的完善等,導致餐飲企業(yè)的收入可被核查,餐飲企業(yè)規(guī)范運營成為可能,因此餐飲企業(yè)IPO的可能性大大加強,對于定位于Pre-IPO的資本來說,退出通道被打通了。”某投資公司總經(jīng)理的話,或許可以部分解釋資本近幾年對餐飲業(yè)突然熱情的原因所在。

如果說2018年餐飲業(yè)哪個品牌崛起最快,非瑞幸咖啡莫屬,半年時間門店規(guī)模就超過千年老二Costa,7個月估值10億美元,一年時間開店2000家。神州專車的跨行創(chuàng)業(yè),一度被視為“門口的野蠻人”,但不可否認資本加持帶來的極大效率提升。

一年時間,團隊前期自投10億人民幣,借著A輪和B輪相繼共融資4億美元,擅長點火的資本從互聯(lián)網(wǎng)一路燒到了講究穩(wěn)扎穩(wěn)打的餐飲業(yè),是“預虧損”和“規(guī)模效應”思維的延續(xù),這是為團隊、技術、供應鏈和品牌的打造加上強力引擎,無論結局如何,至少都給同行帶來了巨大壓力。

不得不承認,近年來國內(nèi)創(chuàng)業(yè)潮的興起,新興產(chǎn)業(yè)崛起和傳統(tǒng)行業(yè)升級改造,都和中國資本市場的逐漸成熟脫不了關系。很明顯的趨勢是,資本正在加速涌入餐飲這個龐大的行業(yè),這必然會給行業(yè)競爭格局帶來巨大變化。

網(wǎng)紅餐飲品牌近年來的批量崛起,本質(zhì)還是在于滿足了消費者的潛在需求,消費升級的浪潮下,飲食不僅是一種生存需求,更是一種自我表達,這是“吃”這門生意隨著社會發(fā)展自然的衍化升級,網(wǎng)紅餐飲品牌看到了情感訴求,但不應該停留在講故事的表面。

潮水終究會褪去,與其沖浪不如造船。

螳螂財經(jīng)(微信ID:TanglangFin):原瀟湘財經(jīng),泛財經(jīng)新媒體,重點關注上市公司、Fintech、區(qū)塊鏈等財經(jīng)金融領域。《財富生活》等多家雜志特約撰稿人。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。