虛增收入、信披不及時,遙望科技叒叒讓投資者們失望了?觀點

遙望科技的總營收同比增長25.63%,遙望科技的應(yīng)收賬款為12.4億元,現(xiàn)在遙望科技又一次出現(xiàn)了巨額的信用減值損失和應(yīng)收賬款的不及預(yù)期。

文:互聯(lián)網(wǎng)江湖 作者:劉致呈

從“女鞋第一股”到“直播電商第一股”,遙望科技憑借著前后跨度極大的品牌“畫風”,以及對市場風口的提前轉(zhuǎn)型預(yù)判,也算是成為了資本市場頗為亮眼的一朵奇葩。

只不過讓投資者們“繃不住”的是,直播電商的風口是踩中了,但遙望科技的業(yè)績表現(xiàn)卻沒有跟著起飛。在同為直播電商MCN上市公司的東方甄選、交個朋友都取得了不錯的業(yè)績增長背景下,今年前三季度,遙望科技卻交出了一份增收不增利的不合格成績單,歸屬凈利潤-4.5億元,同比下滑317.39%。

而且更讓人“恨鐵不成鋼”的是,近日,遙望科技及公司時任董事長謝如棟等多名負責人,又被廣東證監(jiān)局和深交所先后出具了警示函和監(jiān)管函。

經(jīng)查,公司違規(guī)行為包括:2021年至2022年期間公司存貨賬面值與實際不符;2019年至 2020年期間部分收入確認不恰當;虛增收入、利潤和應(yīng)收賬款回款;對外財務(wù)資助未及時披露;未及時披露公司及子公司擔保情況;未及時披露與專業(yè)投資機構(gòu)的共同投資情況。

如果算上此次違規(guī),從2021年到現(xiàn)在,遙望科技已經(jīng)連續(xù)三年被證監(jiān)局或深交所點名了,對包括董事長兼總經(jīng)理在內(nèi)的于洪濤、謝如棟等兩任遙望科技管理層,都曾出具過警示函和監(jiān)管函。

這也讓不少投資者們心里直犯嘀咕:成績差,管理層還“不學好”,遙望科技如何敢讓人放心投資?

從管理層到年報業(yè)績,遙望科技還藏有多少“不確定”的隱雷?

從本質(zhì)上看,買股票就是買公司、買公司未來的成長價值。

所以一個好的投資者,往往不僅僅要看標的企業(yè)本身的市場競爭力、所處行業(yè)前景和階段等等,還要看管理層的能力和信譽表現(xiàn)。

就比如股神巴菲特就一直把管理層的誠信當做投資的首要條件。特別是在1991年接手因管理層的失信行為而導(dǎo)致所羅門兄弟公司負債累累時,他曾對該公司的員工說過一句名言:“讓公司賠錢,我會理解。但讓公司聲譽受到一丁點損失,我會毫不留情。”

畢竟,大部分的投資者們幾乎都在市場信息不對稱中處于弱勢方,如果連最基礎(chǔ)的業(yè)績表現(xiàn)或經(jīng)營信息披露都存在不確定性的話,那就很容易出現(xiàn):你想抄他的底,結(jié)果抄在了半山腰,反倒是被他抄了家。

然而在這方面,遙望科技接連兩任的管理層似乎都沒有意識到,信披失信為公司帶來的長遠投資價值減值,頗有種過去埋下的隱雷太多,以至于現(xiàn)在到了遮無可遮的地步。

比如在2022年2月15日,星期六(遙望科技更名前簡稱)發(fā)布關(guān)于公司及相關(guān)人員收到警示函及相關(guān)說明的公告。

廣東證監(jiān)局表示,星期六在2018年度財務(wù)報表審計過程中,于審計機構(gòu)開展存貨監(jiān)盤前發(fā)現(xiàn)有關(guān)門店實物存貨數(shù)量與財務(wù)系統(tǒng)數(shù)據(jù)存在差異,為了消除存貨數(shù)據(jù)差異,星期六于2019年3月從成都倉向西安有關(guān)門店集中調(diào)送29980雙鞋,存貨監(jiān)盤結(jié)束后又將相關(guān)貨物運回成都倉。星期六未將前述數(shù)據(jù)差異及調(diào)貨情況如實告知年報審計機構(gòu)……

因此,廣東證監(jiān)局決定對公司、公司董事長兼總經(jīng)理于洪濤、財務(wù)總監(jiān)李剛采取出具警示函的監(jiān)管措施。

而尷尬的是,在2021年2月,因為星期六存在信息披露不規(guī)范、財務(wù)核算不規(guī)范等違規(guī)行為,廣東證監(jiān)局就已經(jīng)有過一次對于洪濤、李剛等人采取出具警示函措施的決定。

如果再加上最近的一次點名,這或許就在一定程度上解釋了遙望科技每股股價從2020年最高36.56元下滑至當前10.93元的原因,同時也回應(yīng)了從2018年以來,遙望科技連續(xù)五次收到深交所對其年報、半年報問詢函的,堪稱企業(yè)傳統(tǒng)的“光榮事跡”。

其中,在今年6月2日的問詢中,遙望科技的存貨問題叒叒一次被提及。主要事項是,遙望科技在對聯(lián)營企業(yè)杭州宏臻商業(yè)有限公司代管鞋類存貨實施年度盤點過程中發(fā)現(xiàn),期末賬面凈值為6543.77萬元的存貨無法找到實物,但杭州宏臻并未提交與上述存貨相關(guān)的代銷清單并結(jié)算相關(guān)貨款。

隨后經(jīng)過雙方協(xié)商,杭州宏臻同意按貨品含稅原值1.06億元向公司進行補償,同時按5%比例加上品牌使用費531.71萬元,因此合計補償1.12億元,并承諾自2023年4月起至2023年6月30日前清償相關(guān)款項。

對此,深交所犀利提問道“結(jié)合杭州宏臻其他股東情況,說明其是否為你公司關(guān)聯(lián)方,上述侵占利益行為是否屬于關(guān)聯(lián)方資金占用或你公司違規(guī)對外提供財務(wù)資助。同時說明以前年度杭州宏臻代管代銷鞋類存貨是否完成年末全面盤點,是否存在盤虧情形……”

雖然對于深交所的問詢,遙望科技在連續(xù)兩次延期之后也做出了相關(guān)回應(yīng),但是這種“我不問,你不答”的藏著掖著式的信披套路,也引得不少投資者們頗為不滿。所以反映到K線圖上,遙望科技從今年年初開始的一路沖高之勢,在進入6月后便徹底中斷,并開始了持續(xù)震蕩下滑……

增收不增利背后,遙望科技的“下梁”也有點“歪”?

對于今年內(nèi)連續(xù)三個報告期的增收不增利,遙望科技并未在公告中詳細披露過原因,唯一能找到的是半年報中,遙望科技曾提到,公司加大力度促銷清理鞋履存貨……使得鞋類商品銷售均價下降、毛利下滑,從而造成鞋履業(yè)務(wù)出現(xiàn)一定經(jīng)營虧損。

除此之外,在最重要的互聯(lián)網(wǎng)廣告業(yè)務(wù)方面,遙望科技又表示,基于公司互聯(lián)網(wǎng)營銷業(yè)務(wù)布局拓展、技術(shù)開發(fā)需要……,由此帶來了人工成本及研發(fā)費用大幅增長。

對應(yīng)到半年報數(shù)據(jù)就表現(xiàn)為,遙望科技的總營收同比增長25.63%,但是包括三費在內(nèi)的營業(yè)總成本增速卻達到了51.99%,遠大于營收增幅,結(jié)果就是毛利率、凈利率從去年同期的23.35%、6.49%驟降至了3.7%、-9.28%……

而回到現(xiàn)在的三季報,雖然遙望科技依然沒有披露出相關(guān)業(yè)務(wù)的盈虧情況,但是從財務(wù)數(shù)據(jù)的變化來看,其增收不增利的原因,似乎還是源于較低的營收增速與較高的營業(yè)成本和費用端增長之間的矛盾差。

今年前三季度,遙望科技的營收同比增速為13.42%,但對應(yīng)的總營業(yè)成本增速卻達到了39.63%。其中,營業(yè)成本同比上升41.4%至33.18億元,對此遙望科技解釋稱“互聯(lián)網(wǎng)廣告代理業(yè)務(wù)規(guī)模和收入較上年同期大幅增加,相應(yīng)流量采買成本增加”。

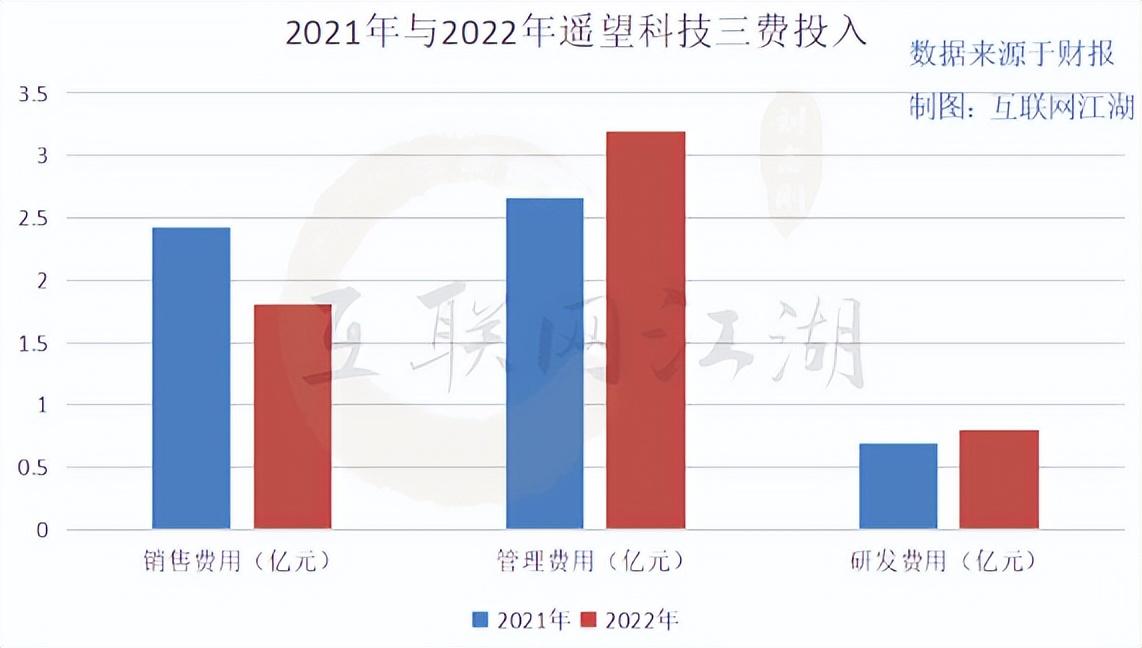

至于費用方面,遙望科技的三費(銷售、管理和研發(fā))總額為5.41億元,較去年同期的4.21億元,同比增長了1.2億元。其中,占比最大的管理費用,同比大增50.41%至3.58億元,主要系遙望科技加大業(yè)務(wù)拓展力度,相應(yīng)人工費用及差旅費用增加以及股權(quán)激勵確認費用增加所致。

那么問題來了,在直播帶貨如此火熱的當下,連續(xù)的流量采買成本增長、費用投入增長,為什么沒有為遙望科技換來相應(yīng)的營收、凈利高增長呢?

目前來看,答案最有可能出在遙望科技內(nèi)部管理效率方面。

在今年1月份遙望科技發(fā)布的全員內(nèi)部信中,董事長兼CEO的謝如棟就曾痛批“公司直播時長短,時間利用率低”等方面的主播人效問題。

5月,在數(shù)字經(jīng)濟生態(tài)峰會暨遙望科技年度商家大會上,遙望科技董事長謝如棟再次公開表示,公司在直播方對外商家合作、內(nèi)部運營方面有問題。一方面在對外商家合作上,遙望存在入駐繁瑣、報品麻煩、排期不確定等問題,且合作形式上過于單一;內(nèi)部運營上,存在選品不夠?qū)I(yè)、運營復(fù)制難、直播場次偏少時長偏短等問題。

對于謝如棟的“吐槽”,從行業(yè)的視角來看,背后最根本的還是與遙望科技叫賣砍價式的直播帶貨風格和“做人不做號”的運營模式,天然存在著效率增長的經(jīng)營局限性有關(guān)。

因為拋開后臺的供應(yīng)鏈選品等問題不談,僅從前臺的主播時長和人效來看,盡管遙望科技也有著瑜大公子等穩(wěn)定的職業(yè)主播達人帶貨輸出,但是最吸引消費者的,還要屬遙望科技建立起來的以賈乃亮、張柏芝為代表的眾多明星主播梯隊。

可問題是,遙望科技與大部分明星藝人是合作的關(guān)系,不是上下級的關(guān)系。也就是說,明星直播帶貨雖然自帶龐大的粉絲流量,但受制于嚴格且緊張的藝人檔期,大部分明星們幾乎不可能穩(wěn)定出現(xiàn)在遙望科技的帶貨直播間,所以直播人效也就很難提升上去。

而且由于在直播內(nèi)容上,遙望科技采用的是常規(guī)的叫賣砍價式套路,所以這也意味著離開了“人”的流量,整個直播間的GMV都可能會變得不再穩(wěn)定,這實際上也是當前遙望科技選擇的“做人不做號”的運營模式普遍存在的一大弊端。

當然,除了管理運營問題,互聯(lián)網(wǎng)江湖還注意到,不斷猛增的信用減值損失似乎也是遙望科技盈利虧損的一大關(guān)鍵。

前三季度,遙望科技的信用減值損失為-9038.35萬元,而在上年同期為916.6萬元。對于信用減值損失的原因,遙望科技表示,主要系公司應(yīng)收賬款回款不及預(yù)期,應(yīng)收賬款賬齡增加所致。

據(jù)天眼查APP數(shù)據(jù),同期,遙望科技的應(yīng)收賬款為12.4億元,確實較去年同期的15.19億元出現(xiàn)了明顯的下滑。

事實上,如果只是單純地回款放慢似乎也不必太過擔憂,但尷尬的是在2022年遙望科技的信用減值損失也曾達到了驚人的-9623萬元,而彼時該主要項目為“壞賬損失”。隨后在深交所對遙望科技的年報問詢函中提到“……按欠款方歸集的期末余額前五名的應(yīng)收賬款情況顯示,第一名欠款客戶的應(yīng)收賬款期末余額為5.35億元,占應(yīng)收賬款期末合計總額的38.16%,已計提壞賬準備1.21億元”。

2022年如此之高的計提比例,本就已經(jīng)頗為令人擔憂該欠款客戶的后續(xù)付款能力。但偏偏,現(xiàn)在遙望科技又一次出現(xiàn)了巨額的信用減值損失和應(yīng)收賬款的不及預(yù)期,這無疑為其今年全年的盈利都提前蒙上了一層陰影……

免責聲明:本文基于公司法定披露內(nèi)容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構(gòu)成投資建議,投資與否須自行甄別。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。