百度營收兩連跌:AI轉型壓力顯現,廣告業務承壓快訊

李彥宏指出業績受宏觀經濟挑戰、AI搜索改造和互聯網內容生態變化影響。

李彥宏指出業績受宏觀經濟挑戰、AI搜索改造和互聯網內容生態變化影響。

@科技新知原創

作者丨思原 編輯丨蕨影

無論是2024百度世界大會,還是剛剛發布的Q3財報,“文心大模型日均調用量達15億次”這個惹人眼球的數據成了百度的新談資。

的確,百度作為一家具備強勢AI基因的公司,無疑是這波AI浪潮下的受益者,不過市場似乎并未買單。

11月21日港股收盤后,百度發布了三季度的業績,隨后美股開盤便向下跳空,以5.9%的跌幅收盤;次日港股開盤更是全天在9%左右的跌幅震蕩,直至收盤。

其實從百度這份財報的基本面上看,也確實不算出色。

愛奇藝拖累業績

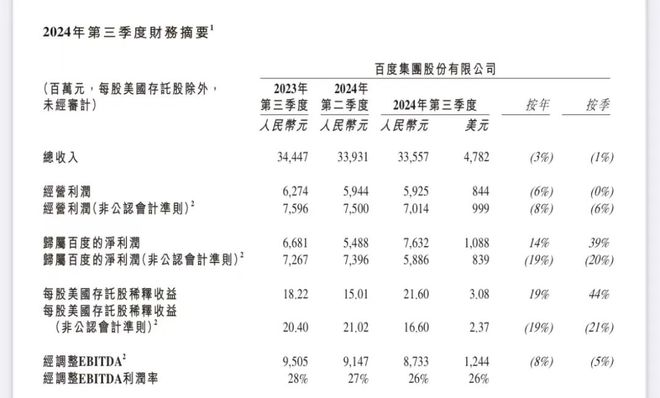

財報顯示,Q3百度實現營收336億元,同比下滑3個百分點,錄得兩年多來最大跌幅,此前分析師預期為334.3億元。事實上,這已經是百度營收出現兩個季度下滑的情況,并且跌幅在持續擴大。

凈利潤方面,歸屬百度的凈利潤為76.3億元,同比增長14%;但非公認會計準則(Non-GAAP)下,凈利潤同比下跌19%至58.9億元。

分業務來看,愛奇藝一定程度拖累了百度業績,該部分收入同比減少10%至72億元。不過,百度三季度的“核心”營收達265億元,較去年基本持平。其中,以在線營銷業務依然是百度最主要的收入來源,本季度在線營銷收入為188億元,同比下滑4%;不過非網絡營銷營收為77億元,同比增長12%,主要由智能云業務帶動。

在業績電話會上,百度聯合創始人兼首席執行官李彥宏將其歸因為:“宏觀經濟挑戰、我們持續進行的AI驅動搜索改造,以及不斷變化的互聯網內容生態”。

更明了的觀點是,百度的廣告業務與宏觀環境高度相關,然而三季度房地產、特許經營和醫療保健等垂直領域持續疲軟,不過移動生態事業群組(MEG)負責人羅戎也表示,四季度已觀察到廣告商支出模式的顯著改善,盡管消費者支出仍然低迷。

他指出,近期持續出臺的經濟刺激政策仍需一些時間才能觸及到中小企業,并提升它們在廣告支出方面的信心,百度對未來的復蘇趨勢保持謹慎樂觀。

AI戰略沖擊廣告業務

一直以來百度也是在積極推進AI技術對傳統搜索功能的改造,但對百度、谷歌等傳統搜索巨頭來說,發展AI搜索也意味著會直接影響其核心的廣告業務,跳過廣告商內容直接向用戶提供AI生成的答案,減少廣告的曝光和點擊。

值得一提的是,與傳統搜索引擎一樣,未來廣告或將成為AI搜索的主要收入來源之一。據美媒披露,當下爆火的AI搜索Perplexity,已經計劃在搜索平臺上引入廣告模式,正在與Nike和Marriott等品牌洽談合作,計劃推出“贊助”問題(品牌相關的搜索答案)的模式,廣告將以每千次展示超過50美元的價格出售。

不過,這種模式下,AI是否會破壞答案生成質量,又是否會達到廣告主想要的效果,又是否會被用戶接受,都還是未知數。只是在能夠實現長久商業變現落地之前,百度確實需要承受一定壓力。

事實上,自前幾個季度起,百度管理層便在電話會上反復強調,雖然以AI為核心的戰略會導致廣告業務短期承壓,但應該用長期眼光來看待。移動生態事業群組(MEG)負責人羅戎也稱,百度目前仍處于探索人工智能搜索商業變現機會的早期階段,短期內將優先提升用戶體驗,而不是急于占據市場位置。

除了常規業務和AI外,智能駕駛服務蘿卜快跑也一直被寄予厚望,但在這個季度,增速也明顯放緩了。

數據顯示,截至10月28日,百度自動駕駛出行服務在全國累計提供超800萬次的乘車服務;三季度內提供的乘車服務達98.8萬次,同比增長20%。蘿卜快跑的訂單增速放緩比較容易理解,因為其業務僅在幾個城市的某些區域進行,限制了訂單量的增長。

雖然蘿卜快跑在武漢等城市的放開使得百度在出行服務上邁了一大步,但在輿論重壓以及其他平臺的競爭之下,蘿卜快跑仍舊道阻且長。

站在二級市場估值角度來看,百度在美股已經成了“破凈股”,在港股的PE-TTM也僅10倍出頭,這一定程度上也說明投資者對企業已經產生了不易逆轉的悲觀情緒,站在AI全面轉型的關鍵時間窗口,或許是市場還沒看到百度的價值,但也或許是百度難實現價值。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。