增收不增利,螢石網絡交出一份差強人意三季報快訊

作為海康威視(002415.SZ)創新業務板塊的首家上市公司,螢石網絡(688475.SH)交出了一份“差強人意”的三季報。

圖源:視覺中國

藍鯨新聞10月28日訊(記者 翟智超)作為海康威視(002415.SZ)創新業務板塊的首家上市公司,螢石網絡(688475.SH)交出了一份“差強人意”的三季報。

日前,螢石網絡發布2024年第三季度報告。公司前三季度營收39.63億元,同比增長12.93%;歸母凈利潤3.75億元,同比減少6.69%;扣非凈利潤3.68億元,同比減少5.45%。

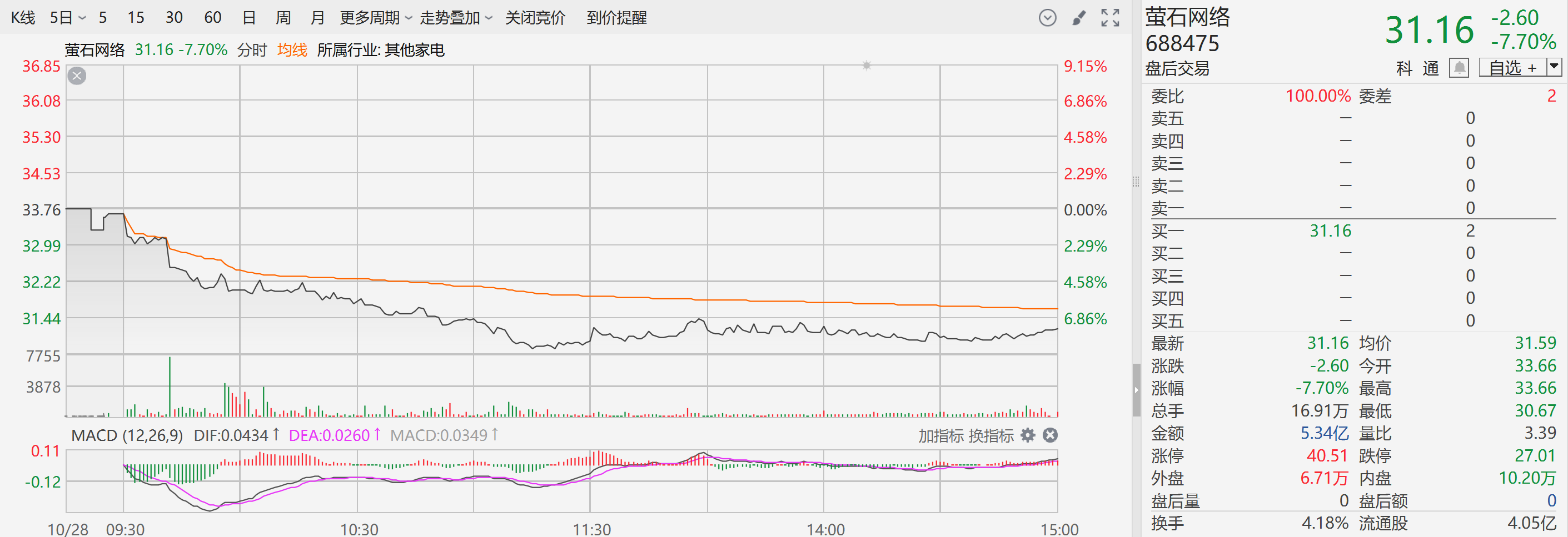

或受此消息影響,今日螢石網絡股票遭投資者“用腳投票”,其股價出現明顯下跌。截至10月28日收盤,螢石網絡股價收報31.16元,跌幅7.7%,總市值245億元。

圖源:chioce金融端

“增收不增利”的業績

螢石網絡成立于2015年,2022年登陸科創板,是一家從事智能硬件電子產品及軟件的生產制造、技術開發、技術咨詢、技術服務及網絡信息服務、云計算技術業務等為主的企業。

今年公司三季報除增收不增利之外,從單季度來看營收與凈利潤增速差距也非常大。財報顯示,公司第三季度實現營收13.79億元,同比增長12.7%;歸母凈利潤下降34.87%。

對此,公司解釋稱,主要系本報告期內產品結構調整、競爭加劇等因素影響導致毛利率有所下降;同時,公司積極布局家用和商用清潔機器人等新品市場及拓展電商和新零售渠道,導致各項費用投入有所增加。

藍鯨新聞記者深究財報之后發現,還關注到這些問題。一方面,公司營業總支出的增長速度超過營收的增長,或存在成本控制問題。財報顯示,2024年1-9月,公司營業總支出達到35.89億元,同比增長14.56%,而公司營收同比增長僅為12.93%;另一方面,公司上述的機器人新業務或也處于培育階段。據過往財報顯示,2023年公司這塊相關業務營收占比不大,毛利率遠低于掃地機企業石頭科技超50%的毛利率。

該公司上述業務增長的持續性還仍需觀察。一位行業內人士表示,以2023年螢石網絡進軍的掃地機器人行業為例,該行業國內的銷售量并不樂觀,行業并沒有在過去兩年出現爆發式的增長,科沃斯、云鯨、石頭科技等在行業深耕多年的公司紛紛在過去選擇以價換量,而螢石網絡能否在紅海市場殺出,仍有待觀察。

陷入關聯交易的“泥沼”

提起螢石網絡,繞不開背后控股股東、大名鼎鼎的海康威視。

2021年8月,海康威視公告,擬分拆所屬子公司螢石網絡至科創板上市。2022年12月后者如愿上市。據招股書顯示,2019-2022上半年,海康威視及其關聯方始終是螢石網絡的第一大客戶。

由于兩者關系特殊,在上市之初,螢石網絡與海康威視之間的獨立性就曾遭到上交所“三連問”。

此后,螢石網絡也意識到問題所在,2023年報中對海康威視等關聯企業均作出規范并減少關聯交易的承諾,表示“本公司及本公司直接或間接控制的其他企業(除螢石網絡及其子公司外)將盡可能避免和減少與螢石網絡及其控制的企業之間的關聯交易”。

然而,螢石網絡與海康威視等關聯方的“解綁”或還有很長的路要走。

據了解,2023年螢石網絡與關聯方在銷售端和供應端的相關交易金額均高于以往。財報顯示,公司第一大客戶為關聯方,銷售額6.97億元,占年度銷售總額14.39%。

此外,螢石網絡2023年前五名供應商采購額5.33億元,占采購總額22.56%;前五名供應商采購額中關聯方采購額3.7億元,占總額15.65%,第一、二、五大供應商均為關聯公司。

金元證券投資顧問賴懂接受記者采訪時表示,一方面,關聯交易的存在可能導致公司的財務數據真實性受到質疑,投資者難以準確判斷公司的真實經營狀況和盈利能力。另一方面,如果未來關聯交易未能履行相關決策和批準程序,或者不能嚴格按照公允價格執行,那么螢石網絡的正常生產經營活動將可能受到嚴重影響,公司和股東的利益也將受到損害。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。