云集財報:會員制電商的新挑戰金融

剛剛過去的四年,對云集來說不平凡,甚至可以說倍加坎坷。

(配圖來自Canva)

剛剛過去的四年,對云集來說不平凡,甚至可以說倍加坎坷。從掛“傳銷”的名號到轉型會員電商,再到自營轉平臺業務。總之,過往幾年時間暴風驟雨般的變革幾乎無時不再,而作為變革的主角,云集總在借助各種機會尋找突圍的方向。

近日,社交電商平臺云集對外發布了截至6月30日的2020年第二季度財報。本季度財報一經發出,其股價再次下跌,原因是二季度云集的各方面表現,依舊不如外界預期。

一方面,本季度云集繼續保持了盈利狀態,相較此前多年的“虧損歷史”,云集當下的盈利顯得極為難得,同時被寄予厚望的平臺商城業務,依舊保持著超過一般業務的增速,繼續發揮著云集整體業務“火車頭”的作用;另一方面,GMV回落提升乏力,營收、利潤下滑,又成了華麗業績之下的隱憂,不能不讓人揪心。

終于能連續盈利了

根據最新發布的財報數據來看,二季度云集總營收為人民幣14.869億元(約合2.105億美元),同比下降51%;不按美國通用會計準則,調整后的凈利潤為人民幣2010萬元(約合280萬美元)。

按照非美國通用會計準則的統計口徑來看,這是云集連續第三個季度盈利。2019年云集第四季度的凈盈利為人民幣2530萬元(合360萬美元),2020年第一季度的凈盈利為人民幣為2610萬,算上這季度云集已經實現了連續三個季度的盈利。

回顧云集過往的虧損史,顯然其當下的盈利并不容易。結合過往四年的財報來看,2016-2019年云集的凈虧損分別達到了0.25億元、1.05億元、0.60億元、1.24億元,多年來虧損不止的財務表現,讓資本市場對云集一直不看好。

因此,云集從上市之初最高11美元每股的股價,一路跌至目前不足3美元每股的股價,相應的其市值也從巔峰時期的30億美元跌落到如今的5.48億美元,蒸發幅度超過八成。

而云集實現連續盈利的背后,與其持續推動削減成本不無關系。財報顯示,云集二季度技術及內容開支為人民幣5860萬元(約合830萬美元),與上年同期的人民幣9160萬元相比下滑36.0%。總體運營、技術等成本的總體下降,保證了云集的持續性盈利。

另外,為應對激烈的電商競爭,云集力推的差異化供應鏈轉型效果開始凸顯。例如,其主打的C2M超品計劃,很好的幫助了品牌商實現熱銷,逐漸贏得了品牌商的信任,使得其平臺業務得以快速發展,這也為其整體的盈利準備了條件。

差異化供應鏈作用凸顯

經過多年摸索,云集開始將精致的熱銷爆品,定位為自己平臺的熱銷品類,開始全面布局自己的差異化供應鏈,試圖與大平臺錯位競爭。從最新的財報數據來看,二季度云集的各項指標較一季度均有了大幅提升。

具體來看,二季度云集GMV為72億,較一季度實現了環比11%的增長;與之類似,云集的商城業務GMV,也實現了環比19.5%的增長;從交易會員數據來看,一季度云集交易會員為1180萬,二季度云集交易會員增至1220萬,實現了環比3.4%的增長。

2020年二季度,云集繼續打造差異化的供應鏈體系。特別是于去年10月開始打造的“超品計劃(潘多拉魔盒)”,得到持續深化。相關數據顯示,截止上季度末,“潘多拉魔盒”已經測試的新品超過400款,已經上架在售的新品超過200款,并且持續產生了30多個單日銷售量破百萬的商品,其中有部分甚至創造了單日銷量破1200萬的記錄。

二季度在此基礎上,云集繼續發力。例如,5月初,云集與重慶百亞聯合推出的U-NURSE衛生巾首發上架當天,創造了不到四小時售罄的記錄;6月云集與眾上合作推出的“花果里”沐浴露實現了日銷2.5萬的銷量記錄……

熱銷爆品背后,是云集一直堅持“高品質、高顏值、高性價比、高銷量”的爆品計劃,通過C2M反向定制,實現了商品的差異化定位。而“超品計劃”的推行,也推動云集的平臺業務進入發展的快車道。

背后平臺化業務加速發展

隨著云集在供應鏈差異化方面的布局,其平臺業務也得到了迅猛發展。而輕資產的平臺業務的發展,又為云集整體業務的降本增效提供了助力,為其本季度盈利打下了堅實的地基,這從二季度的財報數據可以看出端倪。

2020年第二季度財報數據顯示,云集商城業務收入為人民幣1.596億元人民幣(合2260萬美元),而2019年同期為5300萬元人民幣,增長201.3%。這意味著,商城以122.7%的GMV同比增長帶來了201.3%的營收增長,商城業務的營收能力顯著提升。

同時,云集營業成本從2019年同期的23.831億元人民幣下降至10.537億元人民幣,同比下降55.8%。營業費用總額從2019年同期的人民幣7.929億元下降38.6%至人民幣4.866億元(合6890萬美元)。

云集CFO陳晨透過報告表示:“盡管有許多電商同行提供補貼來促進銷售,但我們還是決定放棄這種短期舉措,而是聚焦我們的長期增長計劃和有效的成本控制。”

在商城業務迅猛增長的情況下,基于平臺業務輕資產運營的特性加上有意識的控制成本,云集的總體運營成本迅速下降,利潤自然就被“擠了出來”。

與此同時,平臺業務還根據市場的動向不斷創新。比如,云集以直播為抓手,挖掘會員作為社交中樞差異化競爭力,以會員為主體打造了獨具特色的素人直播。借助會員與周邊人群的高信任、強鏈接,單場直播觀看人次可達10萬以上、單場直播帶貨超百萬元,這些都對其平臺業務大有裨益。

從平臺業務發展情況來看,云集如今的發展似乎走上了一條快車道。但對于經歷過多次轉型走過來的云集而言,其面臨的外部挑戰卻并沒有實質性減少。

不可避免的全新挑戰

云集的平臺業務啟動時間是2019年,經歷了一年多的高速發展。目前,其發展的狀況明顯開始顯出頹勢。

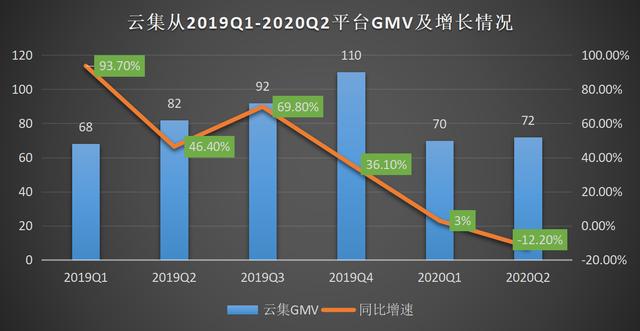

(數據來源:云集財報)

根據云集公開財報披露的GMV數據來看,云集的GMV從2019Q1的68億躍升至2019Q4的110億之后,就遭遇了瓶頸。到了今年,云集的平臺GMV總數開始大幅下滑,其增速也一直從高峰的93.7%下滑至目前的-12.2%,其頹勢已然顯現。

這里面固然有因為疫情影響導致營收下滑的因素存在,但這并非全部原因。要知道一季度頭部的電商(如阿里、拼多多等)都多少受到波及業績不甚理想,二季度各家則都開始實現大幅度增長,表現明顯恢復。

反觀云集的平臺業務,二季度相比一季度環比上漲僅有個位數,顯然沒有太多恢復。實際上,疫情之后國內電商的“馬太效應”開始進一步增強。云集的平臺業務增長上不去,說到底跟大平臺的“虹吸效應”太強不無關系,商家、流量都被大平臺吸走,云集自己的平臺業務想要振作的確有點難。

另外,云集目前正在推進的C2M“超品計劃”,與拼多多、京東、阿里的計劃別無二致。而云集能幫助品牌方實現的價值,拼多多、阿里、京東都能夠幫助品牌方實現,并且借助其大平臺的流量優勢,品牌商的曝光機會更大,成交效率也更高,而這在一定程度上加速了品牌商向大平臺的流失速度。

從目前來看,GMV增速下滑已經很明顯,只怕接下來這種情況會越發嚴重。而這對剛剛經過多次轉型才逐漸走上“正軌”的云集來說,顯然是不得不面對的全新挑戰。畢竟,會員電商的老路已經被證偽。對于云集而言,現在還能夠看到光亮的前路已經不多了。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。