拆解妙可藍(lán)多2022年報(bào):放緩與轉(zhuǎn)變,大象正在轉(zhuǎn)身?觀點(diǎn)

拆解妙可藍(lán)多2022年報(bào):放緩與轉(zhuǎn)變,大象正在轉(zhuǎn)身?

文:向善財(cái)經(jīng) 作者:劉能

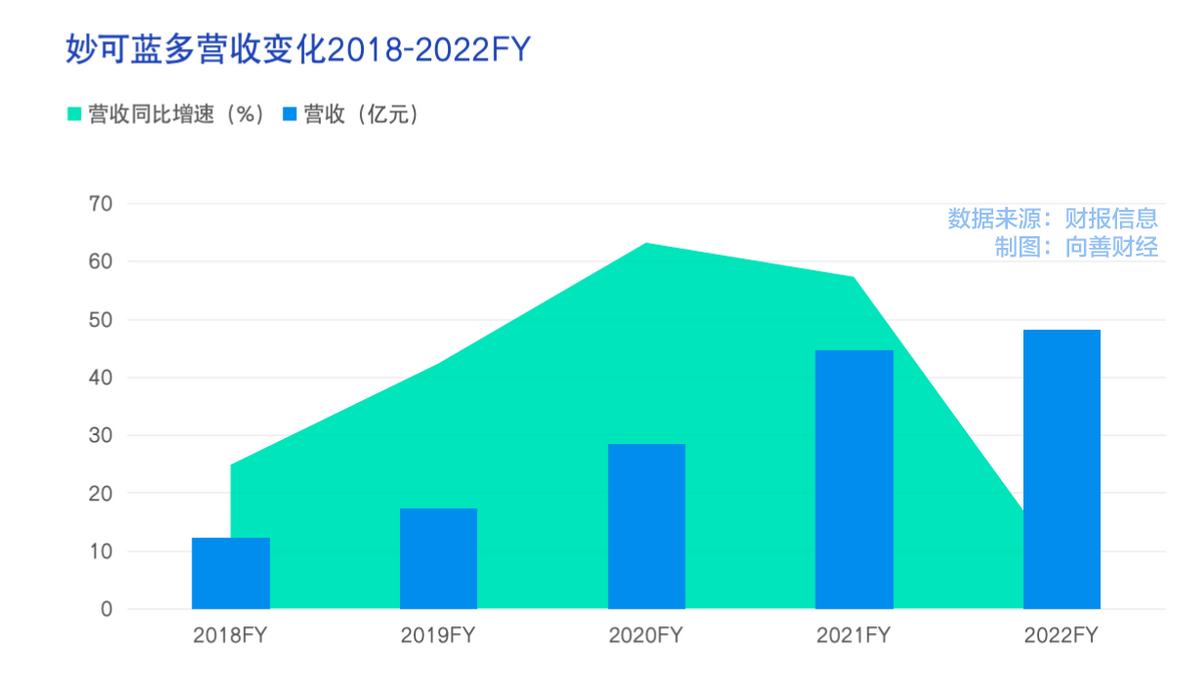

3月22日,妙可藍(lán)多發(fā)布了2022年財(cái)報(bào)。報(bào)告顯示,2022年公司實(shí)現(xiàn)營業(yè)總收入48.3億元,同比增長7.84%;歸母凈利潤1.35億元,同比下降12.32%。

早在2021年,妙可藍(lán)多就已經(jīng)實(shí)現(xiàn)了44.78億元的營收規(guī)模,同時(shí)還保持著57.31%的營收同比增速。但現(xiàn)在一年過去了,妙可藍(lán)多卻僅增加了3.52億元的營收增長。

前后如此大的增長差距,妙可藍(lán)多到底遭遇了什么?奶酪消費(fèi)行業(yè)又是否值得投資者長期投資跟進(jìn)?帶著這些問題,我們不妨從妙可藍(lán)多的2022年財(cái)報(bào)中一窺答案。

四年來增速首次下滑,高增長時(shí)代結(jié)束了?

增速下滑,是這份財(cái)報(bào)透出的一個(gè)信號。

2019年到2021年,妙可藍(lán)多經(jīng)歷了一個(gè)高增長時(shí)期,營收從17.44億增長到44.78億,年平均營收增長超過40%,到了2022年,增長節(jié)奏被打亂了。

從五年的時(shí)間尺度上來看,2018到2021年,公司營收分別同比增長24.82%、42.32%、63.2%、57.31%,到2022年,營收增速下降到7.84%,增速放緩。

增速下滑的另一面,是利潤下滑,2022年財(cái)報(bào)顯示,公司歸母凈利潤同比下滑12.32%。

進(jìn)一步來看,下滑的原因可能在于兩點(diǎn):行業(yè)因素影響,成本上升,經(jīng)營因素影響,終端銷售可能不達(dá)預(yù)期。

行業(yè)因素方面,主要是受物流以及原材料成本上漲,公司的營業(yè)成本上漲。

從營收與成本的占比來看,2022年公司營收48.3億,營業(yè)總成本就來到了46.99億,占營收比比重達(dá)到了97%以上。換句話來說,高成本的影響下,48億的營收規(guī)模可能并沒有產(chǎn)生更多的實(shí)際利潤。

看成本,首先看費(fèi)用。

對于消費(fèi)類的上市企業(yè)來說,費(fèi)用的支出可能會更直接影響到公司的營收、利潤表現(xiàn),因?yàn)橄M(fèi)類企業(yè)大多是有營銷來驅(qū)動增長,廣告費(fèi)花的是不是有效,這一點(diǎn)很重要。

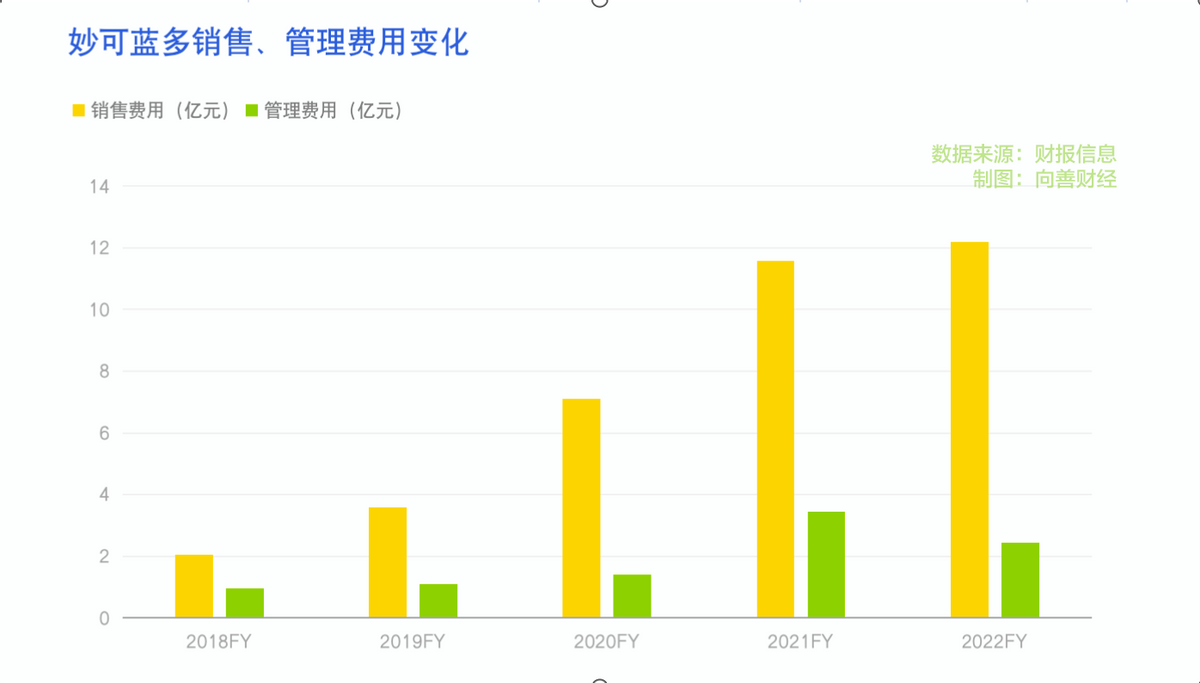

費(fèi)用支出上,銷售費(fèi)用占到25%,在三費(fèi)里面占比最高,而且比2021年同比上漲5%。對比營收來看,營收增長7.8%,營銷費(fèi)用上漲了5%,這可能說明營銷增長對營收增長的拉動作用并不明顯。

從好的一面來看,考慮到2022年線下渠道的艱難,這個(gè)結(jié)果其實(shí)并不意外,公司沒有在營銷上燒太多錢,其實(shí)是一件好事。

另外值得肯定的是,面對2022年的艱難,公司管理層有意控制費(fèi)用支出,可以看到管理費(fèi)用同比有縮減,2022年管理費(fèi)用約為2.4億元。

影響凈利潤的原因,更多的可能還是在原材料成本和物流成本。財(cái)報(bào)中,妙可藍(lán)多也表示,物流不暢、原材料價(jià)格上漲、競爭加劇、消費(fèi)疲軟等因素影響到了凈利潤表現(xiàn)。

那么,這個(gè)影響究竟有多大?

首先,成本上漲導(dǎo)致經(jīng)營成本上升,2022年公司營業(yè)成本同比增加14.9%,而這也影響到了毛利率表現(xiàn)。

2022年財(cái)報(bào)顯示,妙可藍(lán)多的毛利率近4年來首次出現(xiàn)下滑。數(shù)據(jù)顯示,公司毛利率下滑到34%,為近三年最低,2020年與2021年毛利率分別為38%以及36%。

考慮到2022年的實(shí)際情況,消費(fèi)類企業(yè)受到影響也不可避免,毛利率下滑也在情理之中,不過,值得注意的是,公司扣非凈利潤下降幅度達(dá)到了45%。

剔除資本溢價(jià)因素后,扣非凈利更能正確的反映出公司營業(yè)績質(zhì)量,扣非利潤下滑這么多,可能意味著過去一年公司經(jīng)營質(zhì)量比想像中的更差。

存貨周期的變化似乎也在印證這一點(diǎn)。

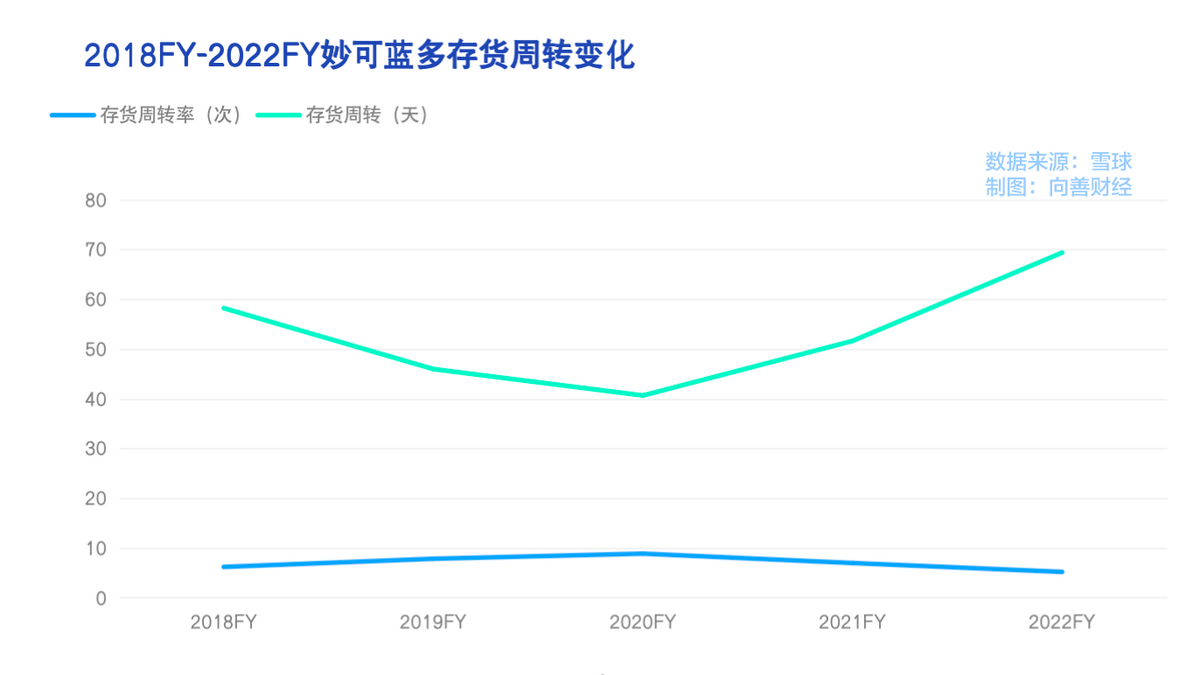

一個(gè)值得注意的變化是,存貨的周轉(zhuǎn)天數(shù)和周轉(zhuǎn)率都在增長。

2022年,公司的存貨周轉(zhuǎn)天數(shù)增加到69.36天,而2021年則為51.62天。2022年公司存貨周轉(zhuǎn)率為5.19次,2021年為6.97次。

一般來說,周轉(zhuǎn)次數(shù)越大,周轉(zhuǎn)天數(shù)越少,表明周轉(zhuǎn)速度快。如果周轉(zhuǎn)天數(shù)增加,周轉(zhuǎn)次數(shù)減少,可能說明雖然市場在增長,但動銷的情況可能并不好,存貨可能有積壓的情況。

貨如果不好賣,再加上成本帶來的壓力,那么公司的現(xiàn)金流就可能不會太好。

現(xiàn)金流方面,2022年,公司經(jīng)營活動產(chǎn)生的現(xiàn)金流凈額為-2.05億,現(xiàn)金流為負(fù)。值得注意的是,如果對比前幾年的財(cái)報(bào)來看,此三年,妙可藍(lán)多的經(jīng)營性現(xiàn)金流均超過2億元。

不過,現(xiàn)金流為負(fù),也增加了流動負(fù)債帶來的壓力。財(cái)報(bào)顯示,2022年末,公司持有貨幣資金13.58億元,而公司的短期借款就有13.56億,如果公司接下來不融資的話,就可能需要變現(xiàn)部分金融資產(chǎn)來償債。

對于公現(xiàn)金流情況,公司財(cái)務(wù)總監(jiān)蒯玉龍表示,“目前公司的現(xiàn)金流比較充裕,但結(jié)合未來公司發(fā)展方向也不排除進(jìn)行融資的可能。”

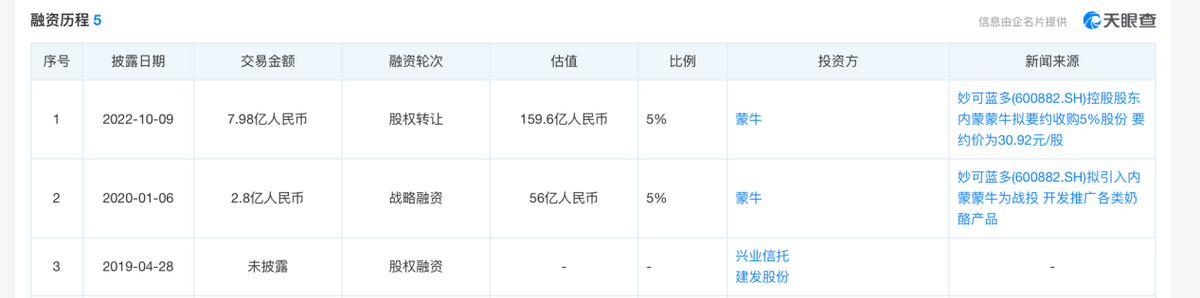

天眼查APP顯示,妙可藍(lán)多此前已經(jīng)經(jīng)過多輪融資,接下來,妙可藍(lán)多會不會再融資?融資成本會不會有新的變化?這些問題都值得持續(xù)關(guān)注。

奶酪第一股,抽刀揮向更強(qiáng)者?

俗話說,“春江水暖鴨先知”。

作為國內(nèi)奶酪第一股,妙可藍(lán)多的即時(shí)營養(yǎng)和家庭餐桌、餐飲工業(yè)系列營收占比的此消彼長,其實(shí)在一定程度上也折射出了行業(yè)風(fēng)向的轉(zhuǎn)變,即奶酪零食化邏輯可能不再具有想象力,回歸更廣闊的餐飲邏輯才是下一階段決定奶酪行業(yè)和妙可藍(lán)多估值的關(guān)鍵所在。

當(dāng)然,這里并不是說奶酪棒品類已經(jīng)沒有了增長空間。事實(shí)上,隨著常溫奶酪技術(shù)的突破,不僅一二線城市奶酪消費(fèi)的市場滲透率將得到進(jìn)一步提升,更重要的是廣大三四線下沉市場也有了奶酪棒掘金的可能,這部分的增長或?qū)⒗^續(xù)。

但問題是,如果再算上當(dāng)下日益擁擠內(nèi)卷的行業(yè)競爭因素,單一且同質(zhì)化嚴(yán)重的奶酪棒品類幾乎快到了一眼能望到頭的增長天花板階段,能帶給妙可藍(lán)多的想象力的確有限。

不過即便如此,奶酪棒也只是奶酪零食品類中的一員,但為什么我們卻能以此佐證奶酪零食化邏輯失去了想象力?

主要有兩點(diǎn):一是從發(fā)展歷史來看,奶酪制品其實(shí)很早就已經(jīng)隨著百吉福等外資企業(yè)進(jìn)入了國內(nèi)市場,并且經(jīng)歷過多種嘗試,但或許是受制于飲食習(xí)慣不同,又或者說消費(fèi)能力不足的問題,一直未能實(shí)現(xiàn)消費(fèi)普及。最終,只有奶酪棒在妙可藍(lán)多的“重營銷玩法”下跑了出來。

由此可見,市場和消費(fèi)者對于奶酪零食已經(jīng)有過一輪的淘汰選擇,勝出的似乎只有奶酪棒一種。

二是從零食產(chǎn)品視角來看,無論是奶酪棒還是其它奶酪零食,幾乎都只是產(chǎn)品形態(tài)、口味的輕加工創(chuàng)新,幾乎沒有額外的核心競爭力,這是零食行業(yè)固有的弊端。事實(shí)上,以現(xiàn)在爆火的奶酪棒為例,同樣很早以前就已經(jīng)出現(xiàn),但妙可藍(lán)多之所以能將其發(fā)揚(yáng)光大,不在于產(chǎn)品有了多大的創(chuàng)新升級,而很重要的一點(diǎn)在于妙可藍(lán)多比外資奶酪品牌“更會營銷”。

所以即便妙可藍(lán)多找到了第二個(gè)“奶酪棒”零食,但低門檻的產(chǎn)品特性和多競爭的行業(yè)環(huán)境,都使得其很難再借此實(shí)現(xiàn)“一夜暴富”。

在這種情況下,妙可藍(lán)多也只能抽刀揮向更強(qiáng)者,也就是啃硬骨頭,走“餐飲邏輯”。

其實(shí)從資本估值的角度看,此前不少投資者看中的就是國內(nèi)還未成熟的奶酪市場的潛力以及妙可藍(lán)多在國內(nèi)奶酪市場的地位。投資預(yù)期是妙可藍(lán)多以奶酪棒為切入口,進(jìn)而實(shí)現(xiàn)像歐美或日韓國家一樣的奶酪主食化、餐飲化普及,所以彼時(shí)的市場愿意給妙可藍(lán)多以高估值支撐。

但結(jié)果卻是,整個(gè)奶酪行業(yè)始終在狹小的奶酪棒品類上卷生卷死,最為期待的奶酪餐飲化卻始終沒見進(jìn)展,那么其估值腰斬自然也就在所難免。

為什么市場會出現(xiàn)這種嚴(yán)重偏科的情況?

據(jù)向善財(cái)經(jīng)觀察,或許是因?yàn)樵诋?dāng)下不成熟的奶酪消費(fèi)環(huán)境下,妙可藍(lán)多們走奶酪餐飲化邏輯,就意味著其在未來相當(dāng)長一段時(shí)間內(nèi)將面臨著“投入大,見效慢”的轉(zhuǎn)型陣痛期。

據(jù)了解,奶酪的餐飲邏輯主要分為兩類:2B的餐飲工業(yè)領(lǐng)域和2C的家庭餐桌領(lǐng)域。

對于前者,因?yàn)槟汤以谧畛踹M(jìn)入國內(nèi)市場的時(shí)候,其主要的銷售途徑就是快餐店、烘焙店以及西餐廳等餐飲渠道,所以B端奶酪消費(fèi)市場相對成熟,但這也導(dǎo)致其市場格局較為穩(wěn)定,主要被恒天然等外資品牌靠著先發(fā)優(yōu)勢掌握了行業(yè)主動權(quán)。

比如在2016年,恒天然就推出了專門服務(wù)于B端餐飲渠道的“安佳專業(yè)乳品專業(yè)伙伴”品牌。而按照其官方的說法,中國人每吃掉兩個(gè)比薩或兩塊乳脂蛋糕中,就有一塊用到了恒天然的乳制品。

如此一來,妙可藍(lán)多們想要擠進(jìn)B端奶酪餐飲工業(yè)市場,幾乎只能靠渠道供應(yīng)鏈帶來的成本優(yōu)勢,去打價(jià)格戰(zhàn)競爭。而這也意味任何想要闖進(jìn)B端奶酪餐飲工業(yè)領(lǐng)域的外來玩家們,幾乎都要在相當(dāng)長一段時(shí)間內(nèi)面臨賠本賺吆喝的情況。在這方面,妙可藍(lán)多奶酪餐飲工業(yè)板塊下滑的毛利率或許已經(jīng)佐證了這一點(diǎn)。

至于后者,雖然奶酪在我國古代早已有之,但受制于價(jià)格、口感和冷鏈運(yùn)輸條件等多方面因素影響,大部分國人并未養(yǎng)成食用奶酪的習(xí)慣。所以在我國的“家庭餐桌”消費(fèi)場景中,奶酪的使用頻次和地位并未如西方國家一樣,提升至米面糧油或油鹽醬醋茶一樣的、生活不可或缺的調(diào)味品或主食層次。

面對這種情況,品牌企業(yè)所能給出的解決方法也很簡單,就是營銷,即在潛移默化中引導(dǎo)人們改變?nèi)粘o嬍沉?xí)慣。

在這方面,相信不少人都曾在電梯廣告里看到過妙可藍(lán)多邀請明星孫儷,做的那支“營養(yǎng)早餐加一片、面包加一片……”的奶酪片廣告語。從客觀來看,妙可藍(lán)多的營銷思路很好,但是想要借此快速實(shí)現(xiàn)規(guī)模化普及卻還有待商榷。

因?yàn)樵谙蛏曝?cái)經(jīng)看來,奶酪的家庭餐桌場景為什么難普及?拋開價(jià)格不談,很重要的一點(diǎn)在于大部分傳統(tǒng)父母長輩,并不熟悉如何使用奶酪片烹飪,而“見多識廣”的年輕人們雖然愿意嘗試,但本身卻又不是高頻做飯的人群,做飯與不做飯、會用奶酪和不會用奶酪的消費(fèi)人群的割裂自然會進(jìn)一步妨礙奶酪的家庭餐桌使用場景的落地普及。

很明顯,妙可藍(lán)多們奶酪餐飲化營銷需要引導(dǎo)教育消費(fèi)者的點(diǎn)還有很多,甚至要把營銷點(diǎn)前置到奶酪的美食烹飪教學(xué)層面,毫無疑問,這是個(gè)長期投入的大工程。

但對于始終走在行業(yè)最前沿的“奶酪第一股”妙可藍(lán)多來說,這恐怕也是其無法繞開的一道必答題。

所以在此期間,最考驗(yàn)妙可藍(lán)多的反而是如何在營銷投入與凈利放緩之間,找到可持續(xù)探索的收支平衡點(diǎn),努力撐到下一個(gè)奶酪棒的市場爆發(fā)時(shí)刻……

免責(zé)聲明:本文基于公司法定披露內(nèi)容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時(shí)性。另:股市有風(fēng)險(xiǎn),入市需謹(jǐn)慎。文章不構(gòu)成投資建議,僅供以文會友,行業(yè)交流。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。