蒙牛投資失速:高溢價并購何以淪為財務黑洞?觀點

時間回到2020年年底,彼時蒙牛總裁盧敏放放下豪言,要用五年時間“再造一個蒙牛”。按照目標,2025年蒙牛營收規模要達到1500億元。

作者:金德路

“再造一個蒙牛”計劃,不出意外地,將再次落空。

時間回到2020年年底,彼時蒙牛總裁盧敏放放下豪言,要用五年時間“再造一個蒙牛”。按照目標,2025年蒙牛營收規模要達到1500億元。

如今時間臨近,蒙牛離目標,卻越來越遠。

財報顯示,2024年全年,蒙牛實現總營收886.75億,同比下降10.09%;凈利潤1.05億人民幣,同比下降97.83%。

營收下滑,主要是產品表現乏力;凈利潤暴跌,則是蒙牛為過去的盲目投資買單。

數據顯示,2024年,蒙牛子公司貝拉米和聯營公司現代牧業的商譽減值,分別達39.81億和8.27億,直接拖累企業利潤。

投資“失敗”導致巨額虧損,這一切,要從這家中國奶制品巨頭的“焦慮”說起。

“買買買”背后的內在焦慮

盧敏放設定“再造一個蒙牛”目標的那一年;對比中國的兩大乳制品巨頭,彼時蒙牛,其實已經陷入被動。

財報顯示,2020年蒙牛實現營收760.35億,利潤為35.25億元;對比伊利,同期企業營收為968.86億,凈利潤70.99億。

要說當時蒙牛“差”在哪兒,拆分業務結構便十分明顯。

伊利蒙牛兩家巨頭,主營業務包括液態奶、奶粉、奶制品、冰激凌等。

財報顯示,2020年伊利液態奶業務占總營收為78.86%、奶粉及奶制品占比13.35%、冷飲產品占比6.38%;同期,蒙牛液態奶業務占比89.1%、奶粉占比6%、冰淇淋占比3.5%。

顯而易見,蒙牛業務過于單一,企業過度依靠液態奶,產品多元化做的也不及伊利。

更重要的是,對于蒙牛而言,過于依賴液態奶業務,并非長久之計。

事實上,中國液態奶市場相對成熟,已經進入存量市場。根據中商產業研究院數據,2016年中國液態奶產品為2737.2萬噸,此后產量逐年有所下滑;另據頭豹研究院數據,2017年起,中國人均液態奶消費量已經出現負增長。

這意味著,液態奶市場空間有限,行業天花板將至。

所以,對于當時九成業務都靠液態奶的蒙牛,尋求多元業務的壓力可想而知。

于是,蒙牛這邊盯上了奶粉與奶酪業務,通過收購加快步伐。

公開資料顯示,2019年,蒙牛收購澳洲奶粉品牌貝拉米全部股份,交易總金額折合人民幣約71億元。同時,自2020年起,蒙牛逐步加大對妙可藍多的投資。

就在當年發布“五年發展計劃”時,盧敏放也直言:蒙牛明年(2021年)肯定會加速發展奶酪和奶粉業務,未來很有信心成為“市場老大”。

或許,彼時的蒙牛,壓力與野心都到達了頂峰。

投資,頻頻“失手”

結果看,經過四年發展,蒙牛的“第二曲線”發展,顯然不及預期。

先從導致2024年蒙牛巨虧的“貝拉米”說起,此次計提商譽減值達39.81億元。

所謂商譽,是當年蒙牛收并購貝拉米時,所支付的超出其市場估值的部分,屬于無形資產。可以將商譽理解為蒙牛對貝拉米的期望值,如今商譽減值,意味著蒙牛期望定高了、買虧了。

事實上,蒙牛收購貝拉米后,其業績不增反降。

在收購前的2018年,貝拉米營收為3.29億澳元(約合16億元人民幣);而到了2020年,貝拉米的營收下降到了10.32億元。從2021年開始,蒙牛乳業不再單獨公布貝拉米的營收情況。

除了貝拉米后,在奶粉行業,蒙牛早期對于雅士利的收購,最后的結局也并不完美。

2013年,蒙牛以124.6億港元收購雅士利,2022年雅士利退市。財報顯示,2013年時,雅士利的營收規模便達到39.01億元,然而至2022年其營收反而減少至37.86億元,且期間更是多次出現凈虧損,10年累計盈利僅3.60億元,甚至不及收購前單年凈利潤。

顯然,“雅士利+貝拉米”的奶粉矩陣,終究未能如愿。

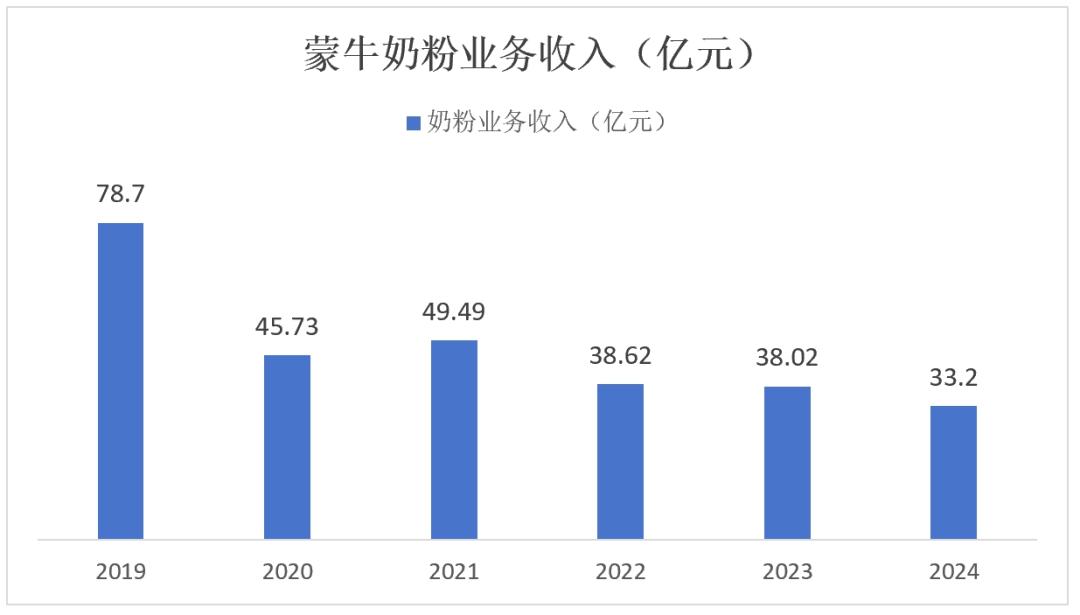

整體來看,2024年蒙牛奶粉業務實現營收33.2億元,同比下滑12.68%,占總營收的3.7%;相比于2020年,蒙牛奶粉業務的營收為45.73億元,占總收入的6%,兩項數值都在下降。

來源:企業財報

折騰多年,奶粉業務不升反降。再看蒙牛重點布局的奶酪市場。

財報顯示,2024年,蒙牛奶酪業務收入為43.57億元,占總收入的4.9%。

對于奶酪行業,盧敏放曾表示:由于消費者更多從“喝奶”轉向“吃奶”,因此包括奶酪在內的乳制品品類在中國市場有很大機遇。

不過,現實情況是,奶酪市場在中國的發展,依舊較為受限。

據尼爾森IQ數據顯示,2023年,中國奶酪市場規模為128億元,市場規模較小。行業仍處于行業發展早期,說白了,中國百姓對于奶酪的需求還是比較有限。

與此同時,根據馬上贏線下零售監測網絡數據顯示,奶酪在乳制品類目中的市場份額占比從2022年1月的最高點5.92%,一路滑落至2024年第一季度的3.5%左右,下滑幅度約為40%。

所以,奶酪市場未來的增長空間,依舊面臨諸多不確定性。

總結起來,蒙牛的數筆巨額投資收購,并未能如預期般快速打開市場,反而拖垮其盈利能力。

何以至此?

急于求變,卻收效甚微,蒙牛問題出在哪兒了?

一方面,戰略層面,蒙牛為快速擴張市場份額,傾向于高溢價收購非核心業務或國際品牌,但缺乏應對市場需求變化、政策風險,導致標的資產業績持續低迷,最終被迫減值或剝離。

2013年,蒙牛以124.6億港元收購雅士利時,溢價為9.4%。

從市場環境看,雅士利主打中端奶粉,但2015年后中國奶粉市場高端化趨勢顯著(外資品牌市占率超60%),雅士利產品力不足。

2019年,蒙牛收購貝拉米,溢價達到了52%,但蒙牛未充分評估中國政策限制。

事實上,收購完成后的那幾年時間里,貝拉米一直沒有獲得中國的奶粉配方注冊,只能通過跨境購或海淘的方式進入中國市場。

從這方面來看,蒙牛的戰略還是有些冒進,高溢價并購與市場需求脫節,政策風險預判也存在不足。

另一方面,蒙牛數筆并購都過度依賴資本運作,忽視投后管理體系搭建,導致被收購企業團隊流失、渠道沖突、成本失控,并購標的反成財務負擔。

渠道層面,蒙牛的常溫奶經銷商以商超為主,蒙牛收購雅士利,想要補齊奶粉短板;但于此同時,奶粉的打法此時已經悄然發生改變。

據尼爾森數據,從2011年開始,國內母嬰渠道逐漸成為奶粉主流渠道。到了2018年,母嬰渠道的收入占比已經達到56%,而商超渠道則萎縮至18%。

與此同時,2015年雅士利80%以上的銷售來源還是這些傳統渠道;母嬰渠道的快速崛起,讓雅士利在渠道層面遭受重創。

此外,2013年8月,雅士利創始人張氏家族退出雅士利董事會,蒙牛時任總裁孫伊萍接任董事會主席;與此同時,雅士利原有團隊陸續流失,市場開拓進程放緩等問題接踵而至。

總結起來,在戰略層,蒙牛為短期追趕伊利選擇高溢價并購,但標的與主業協同性弱(如奶粉與常溫奶渠道差異)、抗政策風險能力差(如奶粉注冊制、供應鏈中斷)。

執行層來看,投后整合能力不足,未解決文化沖突(雅士利團隊流失)、成本失控(現代牧業)、渠道割裂等核心問題。

戰略層面與執行層面的諸多不足,讓蒙牛越來越重,最終由起初的“買買買”走向了如今的“減減減”,

小結

2025年,蒙牛的核心任務是“重回增長”。

面對需求側的疲軟與更為激烈的市場競爭,蒙牛接下來的每一步,都需要更謹慎也更“輕”一些。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。