三年巨虧20億,"AI四小龍"云從科技“血拼”上市互聯(lián)網(wǎng)+

導(dǎo)讀

研發(fā)內(nèi)卷、AI退潮,云從何處去?

研發(fā)內(nèi)卷、AI退潮,云從何處去?

“AI四小龍”云從科技的上市之路又有新進(jìn)展。

4月6日晚間,證監(jiān)會(huì)已同意云從科技集團(tuán)股份有限公司(下稱“云從科技”)科創(chuàng)板注冊申請,距離登陸科創(chuàng)板僅一步之遙。 這意味著在經(jīng)歷上交所質(zhì)疑、申請被中止審核和漫長等待后,云從科技將成為首位登陸A股的“AI四小龍”成員。

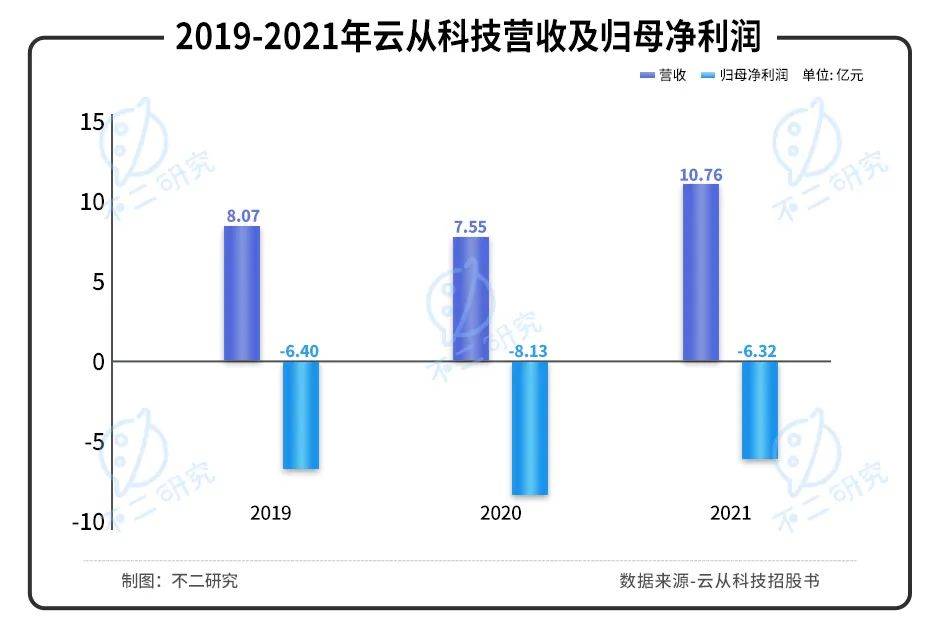

但是,AI行業(yè)的野蠻生長期已過。在營收高速增長的背面,是巨額的虧損泥潭。招股書顯示,2019年~2021年,云從科技營收分別為8.07億、7.55億和10.76億元,其中2021年同比增長高達(dá)42.6%;歸母凈利潤分別為-6.40億、-8.13億和-6.32億元,三年來虧損總額高達(dá)20.84億元。

成立不到7年,云從科技已顯疲態(tài)。巨額虧損下,扭虧為盈阻力重重;硬件業(yè)務(wù)越做越窄,拖累整體毛利率下行;過于依賴大客戶,經(jīng)營持續(xù)能力待考;研發(fā)愈加內(nèi)卷,業(yè)績不堪重負(fù);業(yè)務(wù)高度重疊,護(hù)城河難言鞏固。云從科技何以順利走完IPO之路?

云從科技是“AI四小龍”中最后一只獨(dú)角獸。

2015年,云從科技成立,時(shí)年34歲的周曦正式從科學(xué)家轉(zhuǎn)變?yōu)閯?chuàng)業(yè)者。6年時(shí)間內(nèi),云從科技累計(jì)融資超過30億元;中國國新、廣州產(chǎn)業(yè)投資基金、渤海產(chǎn)業(yè)投資基金等多家國有及政府基金均為其股東,是名副其實(shí)的“AI國家隊(duì)”。

發(fā)展初期,云從科技便布局智慧金融領(lǐng)域,與四大行成立聯(lián)合實(shí)驗(yàn)室,摸索銀行智能化場景。目前,其已向400多個(gè)金融機(jī)構(gòu)提供產(chǎn)品和技術(shù)服務(wù),其中包括中國商業(yè)銀行、中國建設(shè)銀行等。

圖源:pinterest

招股書顯示,2019年~2021年,云從科技營收分別為8.07億、7.55億和10.76億元。由于2020年?duì)I收基數(shù)較小,2021年同比增長高達(dá)42.6%。

根據(jù)公司管理層初步測算,2022年一季度營收約為1.77億~2.02億元,同比預(yù)計(jì)上升38.72%~58.31%,主要?dú)w因于新基建項(xiàng)目持續(xù)執(zhí)行及人工智能解決方案項(xiàng)目增加。

與巨頭相比,云從科技差距仍大。2019年~2021年,商湯科技總營收分別是30.27億元、34.46億元和47.00億元,同期云從科技的體量不到其三分之一。2020年同受疫情影響,商湯科技取得13.84%的增長,而云從科技卻同比下跌6.44%。此消彼長下,短時(shí)間內(nèi)云從科技趕超無望。

圖源:pinterest

招股書顯示,2019年~2021年,云從科技營收分別為8.07億、7.55億和10.76億元。由于2020年?duì)I收基數(shù)較小,2021年同比增長高達(dá)42.6%。

根據(jù)公司管理層初步測算,2022年一季度營收約為1.77億~2.02億元,同比預(yù)計(jì)上升38.72%~58.31%,主要?dú)w因于新基建項(xiàng)目持續(xù)執(zhí)行及人工智能解決方案項(xiàng)目增加。

與巨頭相比,云從科技差距仍大。2019年~2021年,商湯科技總營收分別是30.27億元、34.46億元和47.00億元,同期云從科技的體量不到其三分之一。2020年同受疫情影響,商湯科技取得13.84%的增長,而云從科技卻同比下跌6.44%。此消彼長下,短時(shí)間內(nèi)云從科技趕超無望。

更大的困境在于,云從科技至今未踏出虧損泥潭。招股書顯示,2019年~2021年,云從科技?xì)w母凈利潤分別為-6.40億、-8.13億和-6.32億元,三年來虧損總額高達(dá)20.84億元。2022年一季度,公司預(yù)測虧損幅度將有所收窄。

更大的困境在于,云從科技至今未踏出虧損泥潭。招股書顯示,2019年~2021年,云從科技?xì)w母凈利潤分別為-6.40億、-8.13億和-6.32億元,三年來虧損總額高達(dá)20.84億元。2022年一季度,公司預(yù)測虧損幅度將有所收窄。

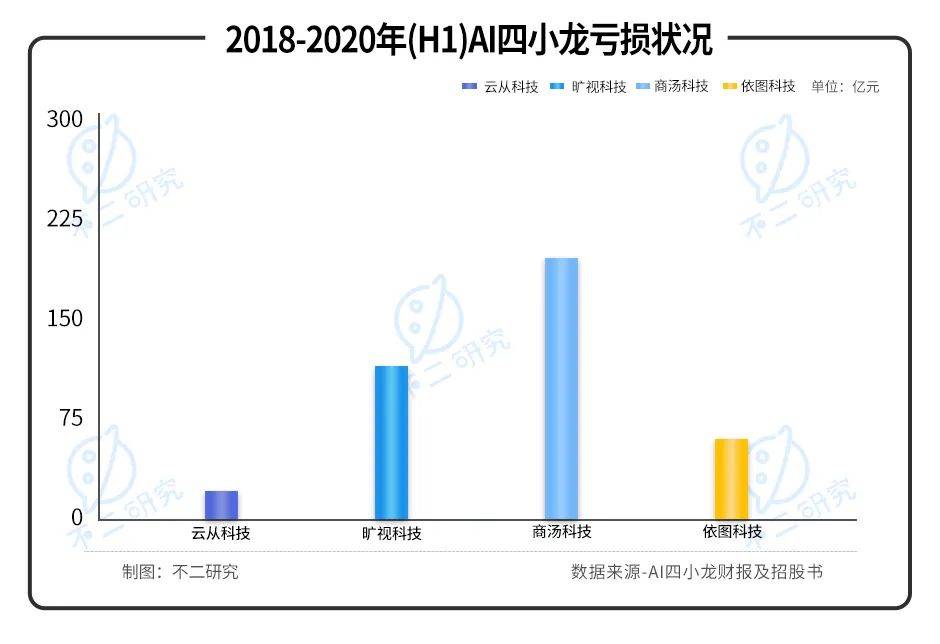

「不二研究」發(fā)現(xiàn),虧損嚴(yán)重已然成為“AI四小龍”的共性。2018年~2020年,曠視科技合計(jì)虧損127.3億元;商湯科技合計(jì)虧損205.48億元;2018年~2020年上半年,依圖科技合計(jì)虧損61.02億元。云從科技在其中虧損幅度最輕。

「不二研究」發(fā)現(xiàn),虧損嚴(yán)重已然成為“AI四小龍”的共性。2018年~2020年,曠視科技合計(jì)虧損127.3億元;商湯科技合計(jì)虧損205.48億元;2018年~2020年上半年,依圖科技合計(jì)虧損61.02億元。云從科技在其中虧損幅度最輕。

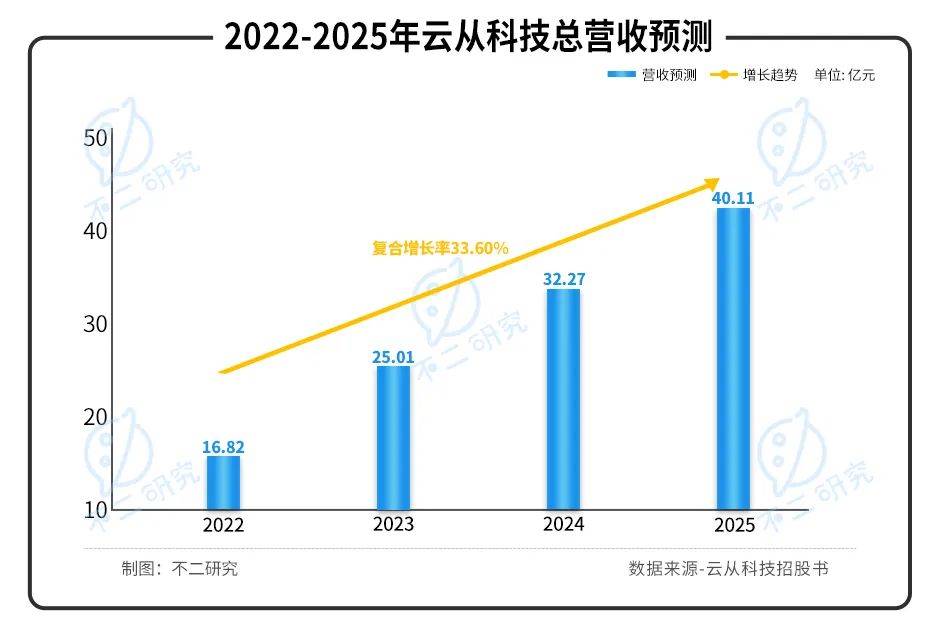

招股書中,云從科技表示計(jì)劃將于2025年扭虧為盈。根據(jù)預(yù)測結(jié)果,2022年~2025年云從科技總營收將分別達(dá)到16.82億元、25.01億元、32.27億元和40.11億元,復(fù)合增長率為33.60%。

招股書中,云從科技表示計(jì)劃將于2025年扭虧為盈。根據(jù)預(yù)測結(jié)果,2022年~2025年云從科技總營收將分別達(dá)到16.82億元、25.01億元、32.27億元和40.11億元,復(fù)合增長率為33.60%。

「不二研究」認(rèn)為,以目前云從科技的盈利能力分析,扭轉(zhuǎn)虧損局面說易行難。

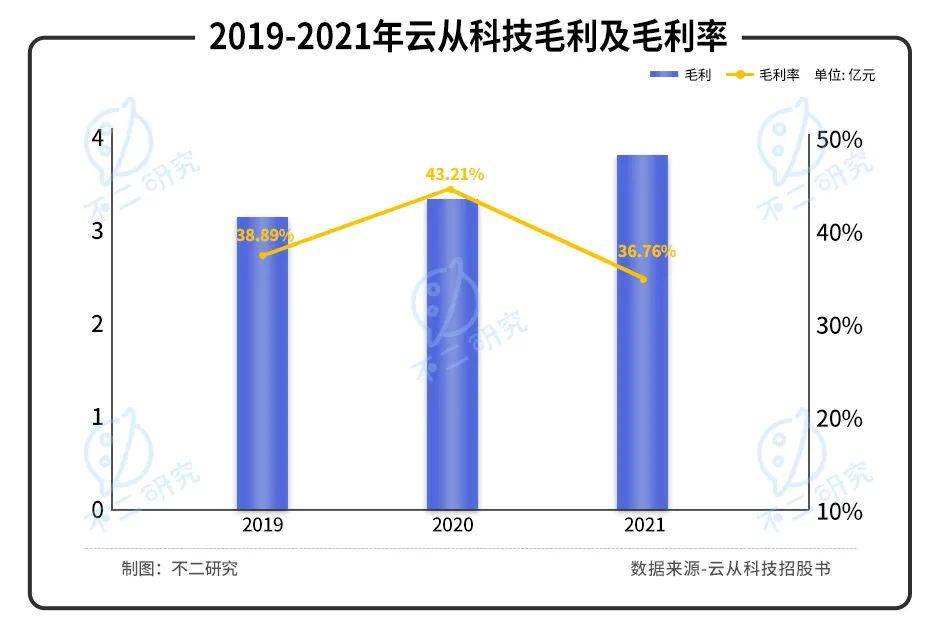

從毛利率來看,云從科技在“AI四小龍”中排名倒數(shù)第一。招股書顯示,2019年~2021年,云從科技毛利率分別為38.89%、43.21%和36.76%;2020年~2021年,可比上市公司綜合平均毛利率分別為59.99%和55.94%,均大幅高于云從科技同期水平。

「不二研究」認(rèn)為,以目前云從科技的盈利能力分析,扭轉(zhuǎn)虧損局面說易行難。

從毛利率來看,云從科技在“AI四小龍”中排名倒數(shù)第一。招股書顯示,2019年~2021年,云從科技毛利率分別為38.89%、43.21%和36.76%;2020年~2021年,可比上市公司綜合平均毛利率分別為59.99%和55.94%,均大幅高于云從科技同期水平。

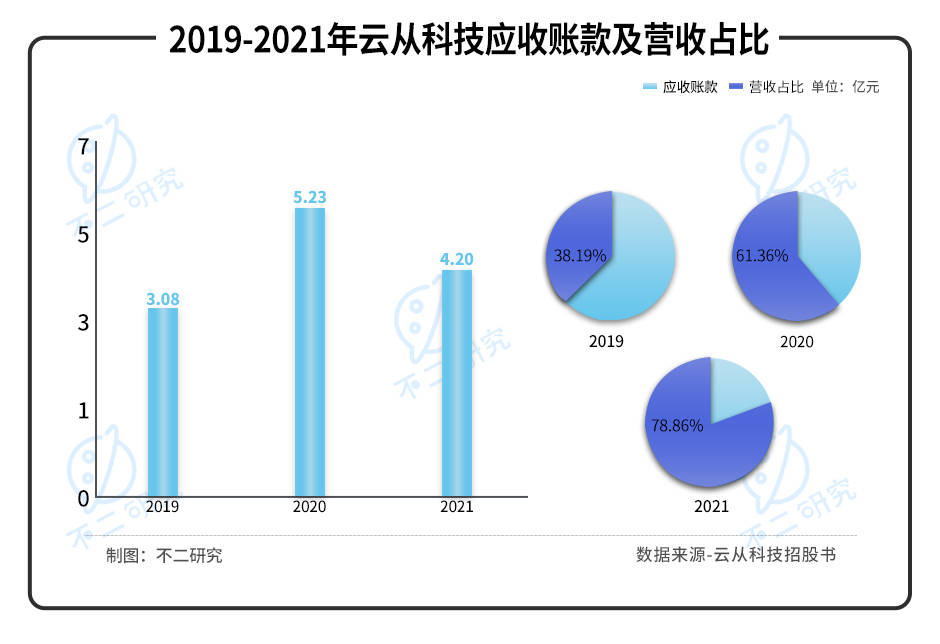

應(yīng)收賬款居高不下,同樣會(huì)對盈利能力產(chǎn)生負(fù)面影響。近三年,云從科技應(yīng)收賬款居高不下,對應(yīng)余額分別為3.08億、5.23億和4.20億元。尤其2020年受疫情影響,應(yīng)收賬款占當(dāng)年?duì)I收的近7成;其他年份應(yīng)收賬款也已接近當(dāng)年?duì)I收的4成。

應(yīng)收賬款居高不下,同樣會(huì)對盈利能力產(chǎn)生負(fù)面影響。近三年,云從科技應(yīng)收賬款居高不下,對應(yīng)余額分別為3.08億、5.23億和4.20億元。尤其2020年受疫情影響,應(yīng)收賬款占當(dāng)年?duì)I收的近7成;其他年份應(yīng)收賬款也已接近當(dāng)年?duì)I收的4成。

如果毛利率持續(xù)下滑、應(yīng)收賬款持續(xù)高企,云從科技的扭虧為盈計(jì)劃很大概率將成水月鏡花。AI賽道研發(fā)周期長、投入高,如何打破虧損魔咒,實(shí)現(xiàn)持續(xù)盈利,已經(jīng)成為云從科技當(dāng)前最大的挑戰(zhàn)。

作為“AI四小龍”之一,云從科技軟硬件業(yè)務(wù)兼修。

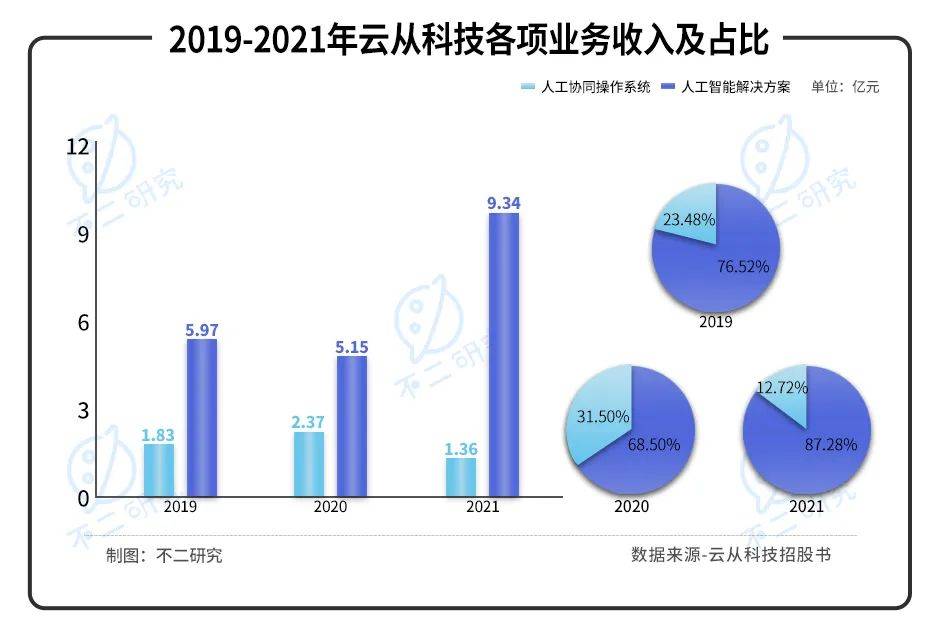

招股書顯示,云從科技主要產(chǎn)品包括人機(jī)協(xié)同操作系統(tǒng)和人工智能解決方案,其中人工智能解決方案居于主導(dǎo)地位。從行業(yè)屬性上來看,人機(jī)協(xié)同操作系統(tǒng)屬于平臺(tái)領(lǐng)域,可理解為軟件業(yè)務(wù);人工智能解決方案則屬于應(yīng)用層,也即硬件業(yè)務(wù)。

招股書顯示,2019年~2020年,人機(jī)協(xié)同操作系統(tǒng)收入分別為1.83億、2.37億和1.36億元,占總營收比重分別為23.48%、31.50%和12.72%;人工智能解決方案收入分別為5.97億、5.15億和9.34億元,占總營收比重分別為76.52%、68.50%和87.28%。

如果毛利率持續(xù)下滑、應(yīng)收賬款持續(xù)高企,云從科技的扭虧為盈計(jì)劃很大概率將成水月鏡花。AI賽道研發(fā)周期長、投入高,如何打破虧損魔咒,實(shí)現(xiàn)持續(xù)盈利,已經(jīng)成為云從科技當(dāng)前最大的挑戰(zhàn)。

作為“AI四小龍”之一,云從科技軟硬件業(yè)務(wù)兼修。

招股書顯示,云從科技主要產(chǎn)品包括人機(jī)協(xié)同操作系統(tǒng)和人工智能解決方案,其中人工智能解決方案居于主導(dǎo)地位。從行業(yè)屬性上來看,人機(jī)協(xié)同操作系統(tǒng)屬于平臺(tái)領(lǐng)域,可理解為軟件業(yè)務(wù);人工智能解決方案則屬于應(yīng)用層,也即硬件業(yè)務(wù)。

招股書顯示,2019年~2020年,人機(jī)協(xié)同操作系統(tǒng)收入分別為1.83億、2.37億和1.36億元,占總營收比重分別為23.48%、31.50%和12.72%;人工智能解決方案收入分別為5.97億、5.15億和9.34億元,占總營收比重分別為76.52%、68.50%和87.28%。

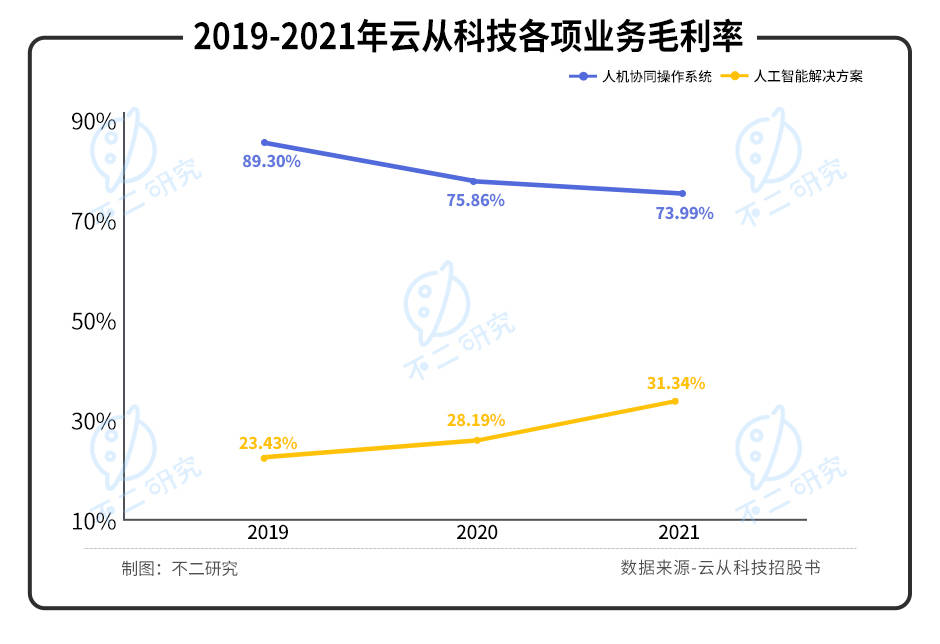

AI供應(yīng)鏈特性使然,云從科技兩項(xiàng)業(yè)務(wù)毛利率天差地別。根據(jù)招股書,2019年~2021年,人機(jī)協(xié)同操作系統(tǒng)毛利率分別為為 89.30% 、75.86%和 73.99%;人工智能解決方案毛利率為23.43%、28.19%和31.34%。

AI供應(yīng)鏈特性使然,云從科技兩項(xiàng)業(yè)務(wù)毛利率天差地別。根據(jù)招股書,2019年~2021年,人機(jī)協(xié)同操作系統(tǒng)毛利率分別為為 89.30% 、75.86%和 73.99%;人工智能解決方案毛利率為23.43%、28.19%和31.34%。

雖然硬件業(yè)務(wù)毛利率普遍偏低,但與同行競對相比,云從科技的人工智能解決方案毛利率也處于低位。2021年財(cái)報(bào)數(shù)據(jù)顯示,依圖科技、寒武紀(jì)、曠視科技人工智能解決方案毛利率普遍在50%以上。硬件業(yè)務(wù)毛利率的低下,已成為云從科技主營業(yè)務(wù)毛利率排名倒一的“罪魁”。

「不二研究」認(rèn)為,除此之外,云從科技的硬件業(yè)務(wù)還面臨越做越窄的窘境。

由于云從科技所采用的 JDM模式(聯(lián)合開發(fā))受制于硬件廠商的合作,人工智能解決方案毛利率被拉低,從而拖累整體毛利率水平;同時(shí),第三方軟硬件產(chǎn)品并不屬于核心技術(shù),過多使用還將造成核心技術(shù)不穩(wěn)定的風(fēng)險(xiǎn)。招股書顯示,第三方軟硬件產(chǎn)品收入占比分別為57.71%、42.32%、36.17%,依賴程度高企。

此種情形下,持續(xù)獲取新的客戶成為提高利潤的破局之道。2018年~2020年,購買人工智能解決方案的客戶數(shù)量分別為859、965和741個(gè),總體有所下滑。

雖然硬件業(yè)務(wù)毛利率普遍偏低,但與同行競對相比,云從科技的人工智能解決方案毛利率也處于低位。2021年財(cái)報(bào)數(shù)據(jù)顯示,依圖科技、寒武紀(jì)、曠視科技人工智能解決方案毛利率普遍在50%以上。硬件業(yè)務(wù)毛利率的低下,已成為云從科技主營業(yè)務(wù)毛利率排名倒一的“罪魁”。

「不二研究」認(rèn)為,除此之外,云從科技的硬件業(yè)務(wù)還面臨越做越窄的窘境。

由于云從科技所采用的 JDM模式(聯(lián)合開發(fā))受制于硬件廠商的合作,人工智能解決方案毛利率被拉低,從而拖累整體毛利率水平;同時(shí),第三方軟硬件產(chǎn)品并不屬于核心技術(shù),過多使用還將造成核心技術(shù)不穩(wěn)定的風(fēng)險(xiǎn)。招股書顯示,第三方軟硬件產(chǎn)品收入占比分別為57.71%、42.32%、36.17%,依賴程度高企。

此種情形下,持續(xù)獲取新的客戶成為提高利潤的破局之道。2018年~2020年,購買人工智能解決方案的客戶數(shù)量分別為859、965和741個(gè),總體有所下滑。

圖源:pinterest

或許云從科技也意識(shí)到硬件業(yè)務(wù)對于整體經(jīng)營狀況提升有限,于是轉(zhuǎn)而扶持毛利率較高的軟件業(yè)務(wù)。不過軟件業(yè)務(wù)多是一次消費(fèi),軟件業(yè)務(wù)的增長也將相應(yīng)地帶動(dòng)硬件業(yè)務(wù),困境的擺脫絕非易事。

時(shí)至今日,云從科技已在智慧金融、智慧治理、智慧出行、智慧商業(yè)四大領(lǐng)域已逐步實(shí)現(xiàn)成熟落地應(yīng)用,其中智慧金融和智慧治理是云從業(yè)務(wù)落地的主要構(gòu)成。由于智能閘機(jī)、AI攝像頭、金融柜員機(jī)等設(shè)備并未有太多差異化要求,方案的普及較為容易,因而云從科技在業(yè)務(wù)落地上頗具優(yōu)勢。

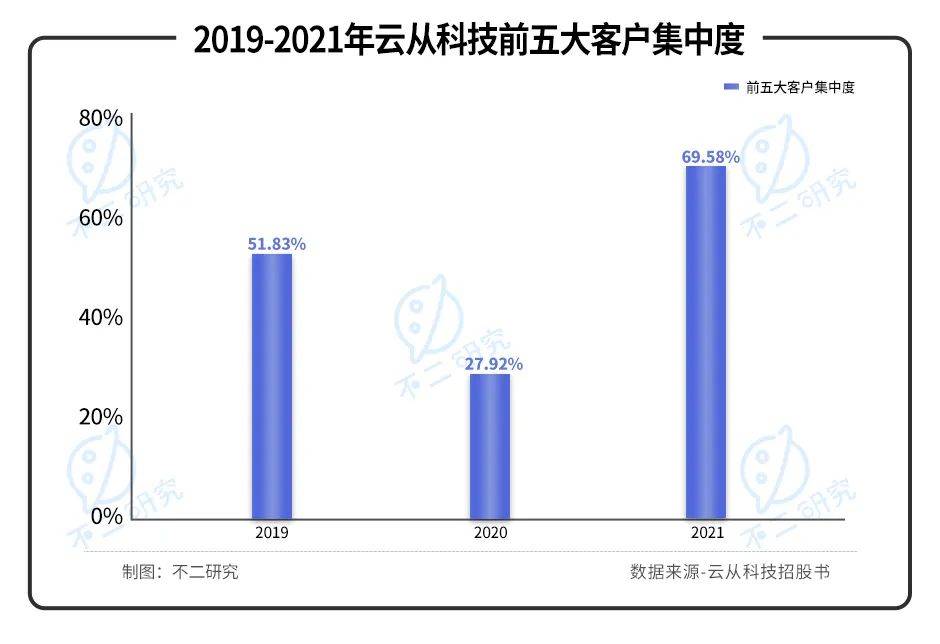

不過,云從科技正面臨客戶集中度升高的局面。招股書顯示,2019年~2021年,前五大客戶集中度分別為51.83%、27.92%和69.58%。過于依賴少量大客戶,云從科技的未來可持續(xù)經(jīng)營性恐面臨考驗(yàn)。

圖源:pinterest

或許云從科技也意識(shí)到硬件業(yè)務(wù)對于整體經(jīng)營狀況提升有限,于是轉(zhuǎn)而扶持毛利率較高的軟件業(yè)務(wù)。不過軟件業(yè)務(wù)多是一次消費(fèi),軟件業(yè)務(wù)的增長也將相應(yīng)地帶動(dòng)硬件業(yè)務(wù),困境的擺脫絕非易事。

時(shí)至今日,云從科技已在智慧金融、智慧治理、智慧出行、智慧商業(yè)四大領(lǐng)域已逐步實(shí)現(xiàn)成熟落地應(yīng)用,其中智慧金融和智慧治理是云從業(yè)務(wù)落地的主要構(gòu)成。由于智能閘機(jī)、AI攝像頭、金融柜員機(jī)等設(shè)備并未有太多差異化要求,方案的普及較為容易,因而云從科技在業(yè)務(wù)落地上頗具優(yōu)勢。

不過,云從科技正面臨客戶集中度升高的局面。招股書顯示,2019年~2021年,前五大客戶集中度分別為51.83%、27.92%和69.58%。過于依賴少量大客戶,云從科技的未來可持續(xù)經(jīng)營性恐面臨考驗(yàn)。

以G端客戶為主也存在著諸多問題。一方面,可能會(huì)導(dǎo)致云從科技議價(jià)能力相對較弱、回款周期長、應(yīng)用場景較為有限;另一方面,龐大的商業(yè)消費(fèi)市場可能會(huì)歸入競爭對手麾下。

商業(yè)大環(huán)境挑戰(zhàn)諸多、資本市場風(fēng)云變幻,孰能在應(yīng)用領(lǐng)域找到突破口,就能夠穿越谷底。正如云從科技副總裁楊樺在2021年12月接受采訪時(shí)表示,從“云端”落地才是AI的歸宿。更好地尋求研發(fā)和商業(yè)化、硬件和軟件之間的平衡,成為云從科技未來的必修課。

AI行業(yè)的投資熱潮,已漸由狂熱趨于理智。

隨著技術(shù)普及、競爭加劇,AI行業(yè)的泡沫早已蔓延到技術(shù)層。然而由于短期回報(bào)率不佳和“實(shí)體清單”的打壓,硬科技的資金正加速流向自動(dòng)駕駛、機(jī)器人等高速發(fā)展的領(lǐng)域,AI經(jīng)歷斷崖、走下神壇。這對于依賴融資的獨(dú)角獸來說并不好過。

內(nèi)憂外困下,行業(yè)內(nèi)卷愈發(fā)激烈。互聯(lián)網(wǎng)巨頭及傳統(tǒng)軟硬件廠商早已入局,在人才、研發(fā)、資金和客戶方面俱碾壓獨(dú)角獸;“AI四小龍”所能仰仗的或許只有落地經(jīng)驗(yàn)和應(yīng)用積累。

然而,目前AI企業(yè)之間的同質(zhì)化競爭嚴(yán)重,尤其是“AI四小龍”之間業(yè)務(wù)交織重疊。從本質(zhì)上來說,AI是一種底層技術(shù),機(jī)會(huì)在于如何與各領(lǐng)域深度結(jié)合。「不二研究」認(rèn)為,對于云從科技而言,找到差異化領(lǐng)域并深耕其中,將是其實(shí)現(xiàn)扭虧為盈以及構(gòu)筑護(hù)城河的根本。

事實(shí)上,商湯科技、曠視科技、依圖科技在錯(cuò)位競爭上走的更遠(yuǎn)。商湯科技向并購?fù)顿Y方向傾斜,努力擴(kuò)大朋友圈;曠視科技側(cè)重供應(yīng)鏈物聯(lián)網(wǎng),寄望在細(xì)分賽道發(fā)力;依圖科技定位技術(shù)要求更高、挑戰(zhàn)更大的AI芯片,走軟硬件結(jié)合的生態(tài)閉環(huán)路線;而云從科技仍然在安防與金融方向發(fā)力,此兩者早已是AI應(yīng)用落地的必爭之地,獨(dú)特性不足。

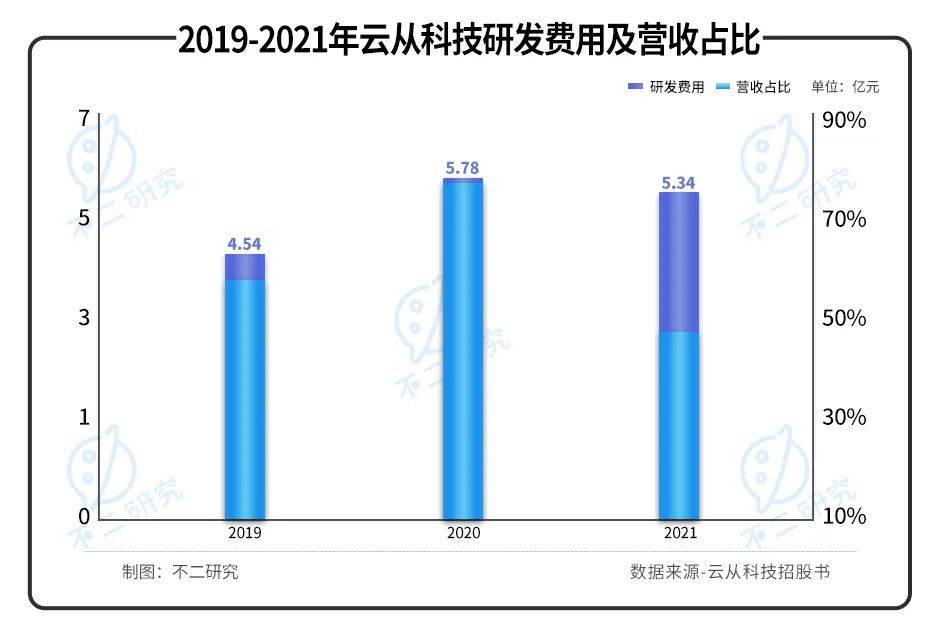

此外,研發(fā)費(fèi)用的增長趨勢已讓云從科技不堪重負(fù)。招股書顯示,2019年~2021年,云從科技的研發(fā)費(fèi)用分別為4.54億、5.78億和5.34億元,占總營收比重分別為56.25%、76.59%和49.67%。在競爭加劇、研發(fā)內(nèi)卷的行業(yè)大勢下,研發(fā)費(fèi)用或還將持續(xù)增長。

以G端客戶為主也存在著諸多問題。一方面,可能會(huì)導(dǎo)致云從科技議價(jià)能力相對較弱、回款周期長、應(yīng)用場景較為有限;另一方面,龐大的商業(yè)消費(fèi)市場可能會(huì)歸入競爭對手麾下。

商業(yè)大環(huán)境挑戰(zhàn)諸多、資本市場風(fēng)云變幻,孰能在應(yīng)用領(lǐng)域找到突破口,就能夠穿越谷底。正如云從科技副總裁楊樺在2021年12月接受采訪時(shí)表示,從“云端”落地才是AI的歸宿。更好地尋求研發(fā)和商業(yè)化、硬件和軟件之間的平衡,成為云從科技未來的必修課。

AI行業(yè)的投資熱潮,已漸由狂熱趨于理智。

隨著技術(shù)普及、競爭加劇,AI行業(yè)的泡沫早已蔓延到技術(shù)層。然而由于短期回報(bào)率不佳和“實(shí)體清單”的打壓,硬科技的資金正加速流向自動(dòng)駕駛、機(jī)器人等高速發(fā)展的領(lǐng)域,AI經(jīng)歷斷崖、走下神壇。這對于依賴融資的獨(dú)角獸來說并不好過。

內(nèi)憂外困下,行業(yè)內(nèi)卷愈發(fā)激烈。互聯(lián)網(wǎng)巨頭及傳統(tǒng)軟硬件廠商早已入局,在人才、研發(fā)、資金和客戶方面俱碾壓獨(dú)角獸;“AI四小龍”所能仰仗的或許只有落地經(jīng)驗(yàn)和應(yīng)用積累。

然而,目前AI企業(yè)之間的同質(zhì)化競爭嚴(yán)重,尤其是“AI四小龍”之間業(yè)務(wù)交織重疊。從本質(zhì)上來說,AI是一種底層技術(shù),機(jī)會(huì)在于如何與各領(lǐng)域深度結(jié)合。「不二研究」認(rèn)為,對于云從科技而言,找到差異化領(lǐng)域并深耕其中,將是其實(shí)現(xiàn)扭虧為盈以及構(gòu)筑護(hù)城河的根本。

事實(shí)上,商湯科技、曠視科技、依圖科技在錯(cuò)位競爭上走的更遠(yuǎn)。商湯科技向并購?fù)顿Y方向傾斜,努力擴(kuò)大朋友圈;曠視科技側(cè)重供應(yīng)鏈物聯(lián)網(wǎng),寄望在細(xì)分賽道發(fā)力;依圖科技定位技術(shù)要求更高、挑戰(zhàn)更大的AI芯片,走軟硬件結(jié)合的生態(tài)閉環(huán)路線;而云從科技仍然在安防與金融方向發(fā)力,此兩者早已是AI應(yīng)用落地的必爭之地,獨(dú)特性不足。

此外,研發(fā)費(fèi)用的增長趨勢已讓云從科技不堪重負(fù)。招股書顯示,2019年~2021年,云從科技的研發(fā)費(fèi)用分別為4.54億、5.78億和5.34億元,占總營收比重分別為56.25%、76.59%和49.67%。在競爭加劇、研發(fā)內(nèi)卷的行業(yè)大勢下,研發(fā)費(fèi)用或還將持續(xù)增長。

通過增加研發(fā)投入,盡可能拓寬護(hù)城河仍是AI行業(yè)的普遍共識(shí)。而在商業(yè)化尚未完全落地的前提下,不斷增加研發(fā)投入,云從科技注定短期內(nèi)難以改變虧損現(xiàn)狀。

高額的股權(quán)激勵(lì)也給業(yè)績帶來不小的壓力。2019年~2021年,云從科技分別確認(rèn)股份支付費(fèi)用2.31億、1.90億和1.77億元。

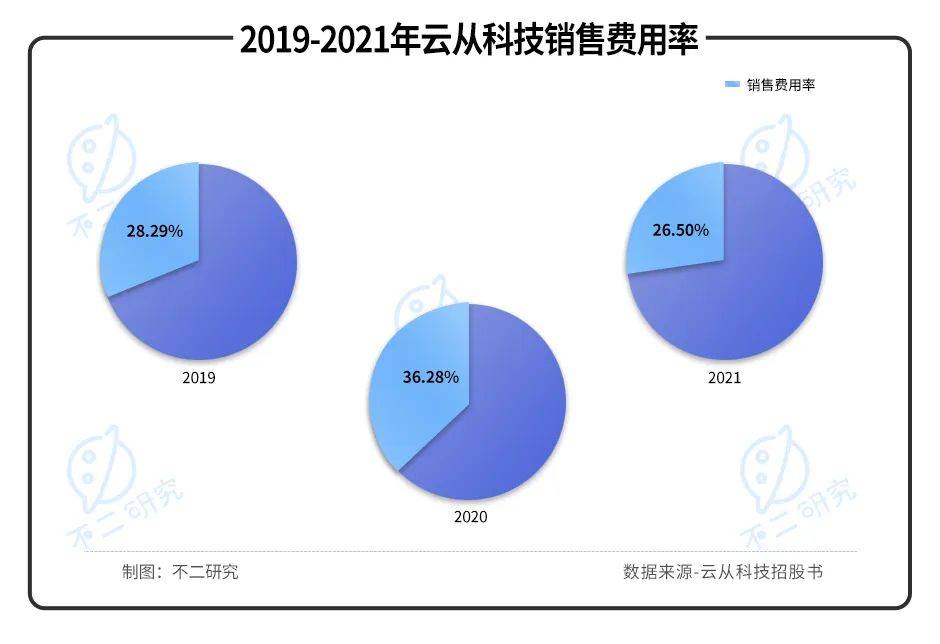

此外,銷售費(fèi)用率也在攤薄凈利潤。2019年~2021年,云從科技的銷售費(fèi)用率分別為28.29%、36.28%和26.05%,高于可比上市公司的平均水平。

通過增加研發(fā)投入,盡可能拓寬護(hù)城河仍是AI行業(yè)的普遍共識(shí)。而在商業(yè)化尚未完全落地的前提下,不斷增加研發(fā)投入,云從科技注定短期內(nèi)難以改變虧損現(xiàn)狀。

高額的股權(quán)激勵(lì)也給業(yè)績帶來不小的壓力。2019年~2021年,云從科技分別確認(rèn)股份支付費(fèi)用2.31億、1.90億和1.77億元。

此外,銷售費(fèi)用率也在攤薄凈利潤。2019年~2021年,云從科技的銷售費(fèi)用率分別為28.29%、36.28%和26.05%,高于可比上市公司的平均水平。

在越來越難獲得資本青睞、自身無法造血的情況下,留給云從科技的時(shí)間已經(jīng)不多了,降本增效愈發(fā)成為競爭力的體現(xiàn)。除了安防和金融外,汽車、醫(yī)療、教育等場景仍是AI商業(yè)化落地的“深水區(qū)”,算法成熟度或應(yīng)用落地規(guī)模都仍然較低,是未來值得深耕的新方向,也是差異化打法的著力點(diǎn)。

投資退潮后,云從科技的盈利改善只能回歸自身。這不僅在于自身技術(shù)的突破,還在于數(shù)據(jù)采集環(huán)境的完善、應(yīng)用場景的大規(guī)模拓展與成熟。這一切并非短期內(nèi)能解決,但唯有憑此,才能在市場發(fā)展中占據(jù)一席之地。

對于AI來說,這是最好的時(shí)代,也是最壞的時(shí)代。內(nèi)憂外患中,深陷虧損的AI企業(yè)們,已來到了生死存亡的十字路口。

在曠視科技、依圖科技IPO遇阻的背景下,只差敲鐘掛牌的云從科技無疑已取得先機(jī)優(yōu)勢。但上市遠(yuǎn)非上岸,搶跑容易沖刺難。營收高速增長下,是與巨頭不可忽視的差距;深陷虧損泥潭,扭虧為盈說易行難;硬件業(yè)務(wù)越做越窄,拖累整體毛利率下行;過于依賴大客戶,經(jīng)營持續(xù)能力待考;研發(fā)愈加內(nèi)卷,業(yè)績不堪重負(fù)……

云從科技前行的每一步,仍然面臨著競爭者的重圍。只有尋找差異化競爭路徑,才能形成競爭優(yōu)勢,獲得持續(xù)造血能力,徹底解開虧損魔咒。AI行業(yè)紅利消退,唯此才是突圍關(guān)鍵。

本文部分參考資料:

1. 《云從科技還能卷多久?》,BT財(cái)經(jīng)

2. 《云從科技流血上市,AI行業(yè)“錢”途未卜?》,鈦媒體

3. 《云從科技楊樺:從“云端”落地才是AI的歸宿》,復(fù)旦管理視野

作者 | 祿存

排版 | 藝馨

監(jiān)制 | Yoda

出品 | 不二研究

在越來越難獲得資本青睞、自身無法造血的情況下,留給云從科技的時(shí)間已經(jīng)不多了,降本增效愈發(fā)成為競爭力的體現(xiàn)。除了安防和金融外,汽車、醫(yī)療、教育等場景仍是AI商業(yè)化落地的“深水區(qū)”,算法成熟度或應(yīng)用落地規(guī)模都仍然較低,是未來值得深耕的新方向,也是差異化打法的著力點(diǎn)。

投資退潮后,云從科技的盈利改善只能回歸自身。這不僅在于自身技術(shù)的突破,還在于數(shù)據(jù)采集環(huán)境的完善、應(yīng)用場景的大規(guī)模拓展與成熟。這一切并非短期內(nèi)能解決,但唯有憑此,才能在市場發(fā)展中占據(jù)一席之地。

對于AI來說,這是最好的時(shí)代,也是最壞的時(shí)代。內(nèi)憂外患中,深陷虧損的AI企業(yè)們,已來到了生死存亡的十字路口。

在曠視科技、依圖科技IPO遇阻的背景下,只差敲鐘掛牌的云從科技無疑已取得先機(jī)優(yōu)勢。但上市遠(yuǎn)非上岸,搶跑容易沖刺難。營收高速增長下,是與巨頭不可忽視的差距;深陷虧損泥潭,扭虧為盈說易行難;硬件業(yè)務(wù)越做越窄,拖累整體毛利率下行;過于依賴大客戶,經(jīng)營持續(xù)能力待考;研發(fā)愈加內(nèi)卷,業(yè)績不堪重負(fù)……

云從科技前行的每一步,仍然面臨著競爭者的重圍。只有尋找差異化競爭路徑,才能形成競爭優(yōu)勢,獲得持續(xù)造血能力,徹底解開虧損魔咒。AI行業(yè)紅利消退,唯此才是突圍關(guān)鍵。

本文部分參考資料:

1. 《云從科技還能卷多久?》,BT財(cái)經(jīng)

2. 《云從科技流血上市,AI行業(yè)“錢”途未卜?》,鈦媒體

3. 《云從科技楊樺:從“云端”落地才是AI的歸宿》,復(fù)旦管理視野

作者 | 祿存

排版 | 藝馨

監(jiān)制 | Yoda

出品 | 不二研究

圖源:pinterest

招股書顯示,2019年~2021年,云從科技營收分別為8.07億、7.55億和10.76億元。由于2020年?duì)I收基數(shù)較小,2021年同比增長高達(dá)42.6%。

根據(jù)公司管理層初步測算,2022年一季度營收約為1.77億~2.02億元,同比預(yù)計(jì)上升38.72%~58.31%,主要?dú)w因于新基建項(xiàng)目持續(xù)執(zhí)行及人工智能解決方案項(xiàng)目增加。

與巨頭相比,云從科技差距仍大。2019年~2021年,商湯科技總營收分別是30.27億元、34.46億元和47.00億元,同期云從科技的體量不到其三分之一。2020年同受疫情影響,商湯科技取得13.84%的增長,而云從科技卻同比下跌6.44%。此消彼長下,短時(shí)間內(nèi)云從科技趕超無望。

更大的困境在于,云從科技至今未踏出虧損泥潭。招股書顯示,2019年~2021年,云從科技?xì)w母凈利潤分別為-6.40億、-8.13億和-6.32億元,三年來虧損總額高達(dá)20.84億元。2022年一季度,公司預(yù)測虧損幅度將有所收窄。

「不二研究」發(fā)現(xiàn),虧損嚴(yán)重已然成為“AI四小龍”的共性。2018年~2020年,曠視科技合計(jì)虧損127.3億元;商湯科技合計(jì)虧損205.48億元;2018年~2020年上半年,依圖科技合計(jì)虧損61.02億元。云從科技在其中虧損幅度最輕。

招股書中,云從科技表示計(jì)劃將于2025年扭虧為盈。根據(jù)預(yù)測結(jié)果,2022年~2025年云從科技總營收將分別達(dá)到16.82億元、25.01億元、32.27億元和40.11億元,復(fù)合增長率為33.60%。

「不二研究」認(rèn)為,以目前云從科技的盈利能力分析,扭轉(zhuǎn)虧損局面說易行難。

從毛利率來看,云從科技在“AI四小龍”中排名倒數(shù)第一。招股書顯示,2019年~2021年,云從科技毛利率分別為38.89%、43.21%和36.76%;2020年~2021年,可比上市公司綜合平均毛利率分別為59.99%和55.94%,均大幅高于云從科技同期水平。

應(yīng)收賬款居高不下,同樣會(huì)對盈利能力產(chǎn)生負(fù)面影響。近三年,云從科技應(yīng)收賬款居高不下,對應(yīng)余額分別為3.08億、5.23億和4.20億元。尤其2020年受疫情影響,應(yīng)收賬款占當(dāng)年?duì)I收的近7成;其他年份應(yīng)收賬款也已接近當(dāng)年?duì)I收的4成。

如果毛利率持續(xù)下滑、應(yīng)收賬款持續(xù)高企,云從科技的扭虧為盈計(jì)劃很大概率將成水月鏡花。AI賽道研發(fā)周期長、投入高,如何打破虧損魔咒,實(shí)現(xiàn)持續(xù)盈利,已經(jīng)成為云從科技當(dāng)前最大的挑戰(zhàn)。

作為“AI四小龍”之一,云從科技軟硬件業(yè)務(wù)兼修。

招股書顯示,云從科技主要產(chǎn)品包括人機(jī)協(xié)同操作系統(tǒng)和人工智能解決方案,其中人工智能解決方案居于主導(dǎo)地位。從行業(yè)屬性上來看,人機(jī)協(xié)同操作系統(tǒng)屬于平臺(tái)領(lǐng)域,可理解為軟件業(yè)務(wù);人工智能解決方案則屬于應(yīng)用層,也即硬件業(yè)務(wù)。

招股書顯示,2019年~2020年,人機(jī)協(xié)同操作系統(tǒng)收入分別為1.83億、2.37億和1.36億元,占總營收比重分別為23.48%、31.50%和12.72%;人工智能解決方案收入分別為5.97億、5.15億和9.34億元,占總營收比重分別為76.52%、68.50%和87.28%。

AI供應(yīng)鏈特性使然,云從科技兩項(xiàng)業(yè)務(wù)毛利率天差地別。根據(jù)招股書,2019年~2021年,人機(jī)協(xié)同操作系統(tǒng)毛利率分別為為 89.30% 、75.86%和 73.99%;人工智能解決方案毛利率為23.43%、28.19%和31.34%。

雖然硬件業(yè)務(wù)毛利率普遍偏低,但與同行競對相比,云從科技的人工智能解決方案毛利率也處于低位。2021年財(cái)報(bào)數(shù)據(jù)顯示,依圖科技、寒武紀(jì)、曠視科技人工智能解決方案毛利率普遍在50%以上。硬件業(yè)務(wù)毛利率的低下,已成為云從科技主營業(yè)務(wù)毛利率排名倒一的“罪魁”。

「不二研究」認(rèn)為,除此之外,云從科技的硬件業(yè)務(wù)還面臨越做越窄的窘境。

由于云從科技所采用的 JDM模式(聯(lián)合開發(fā))受制于硬件廠商的合作,人工智能解決方案毛利率被拉低,從而拖累整體毛利率水平;同時(shí),第三方軟硬件產(chǎn)品并不屬于核心技術(shù),過多使用還將造成核心技術(shù)不穩(wěn)定的風(fēng)險(xiǎn)。招股書顯示,第三方軟硬件產(chǎn)品收入占比分別為57.71%、42.32%、36.17%,依賴程度高企。

此種情形下,持續(xù)獲取新的客戶成為提高利潤的破局之道。2018年~2020年,購買人工智能解決方案的客戶數(shù)量分別為859、965和741個(gè),總體有所下滑。

圖源:pinterest

或許云從科技也意識(shí)到硬件業(yè)務(wù)對于整體經(jīng)營狀況提升有限,于是轉(zhuǎn)而扶持毛利率較高的軟件業(yè)務(wù)。不過軟件業(yè)務(wù)多是一次消費(fèi),軟件業(yè)務(wù)的增長也將相應(yīng)地帶動(dòng)硬件業(yè)務(wù),困境的擺脫絕非易事。

時(shí)至今日,云從科技已在智慧金融、智慧治理、智慧出行、智慧商業(yè)四大領(lǐng)域已逐步實(shí)現(xiàn)成熟落地應(yīng)用,其中智慧金融和智慧治理是云從業(yè)務(wù)落地的主要構(gòu)成。由于智能閘機(jī)、AI攝像頭、金融柜員機(jī)等設(shè)備并未有太多差異化要求,方案的普及較為容易,因而云從科技在業(yè)務(wù)落地上頗具優(yōu)勢。

不過,云從科技正面臨客戶集中度升高的局面。招股書顯示,2019年~2021年,前五大客戶集中度分別為51.83%、27.92%和69.58%。過于依賴少量大客戶,云從科技的未來可持續(xù)經(jīng)營性恐面臨考驗(yàn)。

以G端客戶為主也存在著諸多問題。一方面,可能會(huì)導(dǎo)致云從科技議價(jià)能力相對較弱、回款周期長、應(yīng)用場景較為有限;另一方面,龐大的商業(yè)消費(fèi)市場可能會(huì)歸入競爭對手麾下。

商業(yè)大環(huán)境挑戰(zhàn)諸多、資本市場風(fēng)云變幻,孰能在應(yīng)用領(lǐng)域找到突破口,就能夠穿越谷底。正如云從科技副總裁楊樺在2021年12月接受采訪時(shí)表示,從“云端”落地才是AI的歸宿。更好地尋求研發(fā)和商業(yè)化、硬件和軟件之間的平衡,成為云從科技未來的必修課。

AI行業(yè)的投資熱潮,已漸由狂熱趨于理智。

隨著技術(shù)普及、競爭加劇,AI行業(yè)的泡沫早已蔓延到技術(shù)層。然而由于短期回報(bào)率不佳和“實(shí)體清單”的打壓,硬科技的資金正加速流向自動(dòng)駕駛、機(jī)器人等高速發(fā)展的領(lǐng)域,AI經(jīng)歷斷崖、走下神壇。這對于依賴融資的獨(dú)角獸來說并不好過。

內(nèi)憂外困下,行業(yè)內(nèi)卷愈發(fā)激烈。互聯(lián)網(wǎng)巨頭及傳統(tǒng)軟硬件廠商早已入局,在人才、研發(fā)、資金和客戶方面俱碾壓獨(dú)角獸;“AI四小龍”所能仰仗的或許只有落地經(jīng)驗(yàn)和應(yīng)用積累。

然而,目前AI企業(yè)之間的同質(zhì)化競爭嚴(yán)重,尤其是“AI四小龍”之間業(yè)務(wù)交織重疊。從本質(zhì)上來說,AI是一種底層技術(shù),機(jī)會(huì)在于如何與各領(lǐng)域深度結(jié)合。「不二研究」認(rèn)為,對于云從科技而言,找到差異化領(lǐng)域并深耕其中,將是其實(shí)現(xiàn)扭虧為盈以及構(gòu)筑護(hù)城河的根本。

事實(shí)上,商湯科技、曠視科技、依圖科技在錯(cuò)位競爭上走的更遠(yuǎn)。商湯科技向并購?fù)顿Y方向傾斜,努力擴(kuò)大朋友圈;曠視科技側(cè)重供應(yīng)鏈物聯(lián)網(wǎng),寄望在細(xì)分賽道發(fā)力;依圖科技定位技術(shù)要求更高、挑戰(zhàn)更大的AI芯片,走軟硬件結(jié)合的生態(tài)閉環(huán)路線;而云從科技仍然在安防與金融方向發(fā)力,此兩者早已是AI應(yīng)用落地的必爭之地,獨(dú)特性不足。

此外,研發(fā)費(fèi)用的增長趨勢已讓云從科技不堪重負(fù)。招股書顯示,2019年~2021年,云從科技的研發(fā)費(fèi)用分別為4.54億、5.78億和5.34億元,占總營收比重分別為56.25%、76.59%和49.67%。在競爭加劇、研發(fā)內(nèi)卷的行業(yè)大勢下,研發(fā)費(fèi)用或還將持續(xù)增長。

通過增加研發(fā)投入,盡可能拓寬護(hù)城河仍是AI行業(yè)的普遍共識(shí)。而在商業(yè)化尚未完全落地的前提下,不斷增加研發(fā)投入,云從科技注定短期內(nèi)難以改變虧損現(xiàn)狀。

高額的股權(quán)激勵(lì)也給業(yè)績帶來不小的壓力。2019年~2021年,云從科技分別確認(rèn)股份支付費(fèi)用2.31億、1.90億和1.77億元。

此外,銷售費(fèi)用率也在攤薄凈利潤。2019年~2021年,云從科技的銷售費(fèi)用率分別為28.29%、36.28%和26.05%,高于可比上市公司的平均水平。

在越來越難獲得資本青睞、自身無法造血的情況下,留給云從科技的時(shí)間已經(jīng)不多了,降本增效愈發(fā)成為競爭力的體現(xiàn)。除了安防和金融外,汽車、醫(yī)療、教育等場景仍是AI商業(yè)化落地的“深水區(qū)”,算法成熟度或應(yīng)用落地規(guī)模都仍然較低,是未來值得深耕的新方向,也是差異化打法的著力點(diǎn)。

投資退潮后,云從科技的盈利改善只能回歸自身。這不僅在于自身技術(shù)的突破,還在于數(shù)據(jù)采集環(huán)境的完善、應(yīng)用場景的大規(guī)模拓展與成熟。這一切并非短期內(nèi)能解決,但唯有憑此,才能在市場發(fā)展中占據(jù)一席之地。

對于AI來說,這是最好的時(shí)代,也是最壞的時(shí)代。內(nèi)憂外患中,深陷虧損的AI企業(yè)們,已來到了生死存亡的十字路口。

在曠視科技、依圖科技IPO遇阻的背景下,只差敲鐘掛牌的云從科技無疑已取得先機(jī)優(yōu)勢。但上市遠(yuǎn)非上岸,搶跑容易沖刺難。營收高速增長下,是與巨頭不可忽視的差距;深陷虧損泥潭,扭虧為盈說易行難;硬件業(yè)務(wù)越做越窄,拖累整體毛利率下行;過于依賴大客戶,經(jīng)營持續(xù)能力待考;研發(fā)愈加內(nèi)卷,業(yè)績不堪重負(fù)……

云從科技前行的每一步,仍然面臨著競爭者的重圍。只有尋找差異化競爭路徑,才能形成競爭優(yōu)勢,獲得持續(xù)造血能力,徹底解開虧損魔咒。AI行業(yè)紅利消退,唯此才是突圍關(guān)鍵。

本文部分參考資料:

1. 《云從科技還能卷多久?》,BT財(cái)經(jīng)

2. 《云從科技流血上市,AI行業(yè)“錢”途未卜?》,鈦媒體

3. 《云從科技楊樺:從“云端”落地才是AI的歸宿》,復(fù)旦管理視野

作者 | 祿存

排版 | 藝馨

監(jiān)制 | Yoda

出品 | 不二研究

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。