康佳,如今讓你引以為傲的又是什么?觀點

是科技?是產業?還是園區?抑或是智能電視?好像都不是!

康佳三季報營收利潤雙增長?公布的財務數據確實是增長的,營收增長40.05%,凈利潤增長2.84%,但筆者對康佳業績增長的質量卻不敢恭維。

早在2018年的時候,筆者曾對康佳2017年的財務報告做過一次詳細分析,結果是:公司主營業務持續虧損,凈利潤來自處置子公司和變賣房產收入,而公司管理層卻把凈利潤的大幅增長歸因于戰略轉型的功勞。

康佳是國企,控股股東是與保利集團并列的央企之一的華僑城集團,所以,公司的好壞功過筆者不做過多評價。

但筆者今天想通過對康佳財務數據的拆解,給那些認為康佳什么“營收利潤雙增長”的人提個醒,康佳的問題涉及的不只是業績增長與否的問題。

拆解康佳財務數據

先從最新三季報凈利潤開始,往后倒推主營業務收入,看是不是真的增長了。

咋一看,無論是單季度還是前三季度康佳的營收、凈利潤都是增長的,單季度營收增長28.91%,前3季度增長40.05%。

但請大家再把注意力放在“歸屬于上市公司股東的扣除非經常性損益的凈利潤”一欄,在這一欄會發現,康佳單季度虧損4.23億,同比下滑109.27%,前三季度虧損10.46億,同比下滑107.94%。

所謂扣除非經常性損益的凈利潤,簡單理解就是,公司主營業務產生的凈利潤,可以看到康佳的主業依然是虧損的,談不上增長。

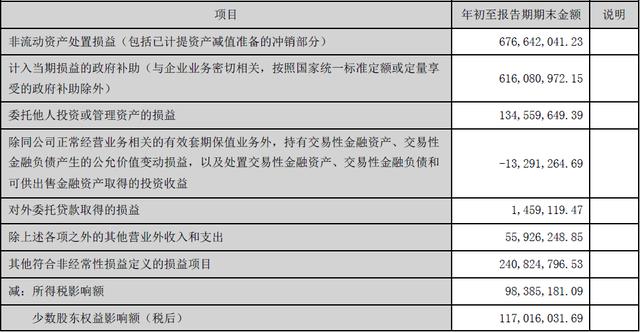

所以,康佳凈利潤能夠為正,主要是因為把非主營業務產生的收入,直接計入了利潤表。按前三季度凈利潤4.5億,扣非凈利潤虧損10.46億計算,非主營業務收入應該是14.96億。這近15億的收入來自哪里?

可以看到,前三季度康佳處置非流動資產收入6.76億,獲得政府補助6.16億,委托投資收益1.34億等項目,合計總數正好為14.96億。

所以,康佳一直是在通過非主營業務的收入來彌補主營業務虧損,以使財務報表的凈利潤為正,而這種狀況康佳已經維持了近10年。

如果不是非主營業務收入撐起凈利潤好看的數據,康佳實際上早已達到“連續虧損3年”被打上“ST”的特別處理條件。

康佳新戰略

應該是從2016年之后,康佳開始在財報中不斷提及公司戰略轉型成功,從而導致公司業績好轉。

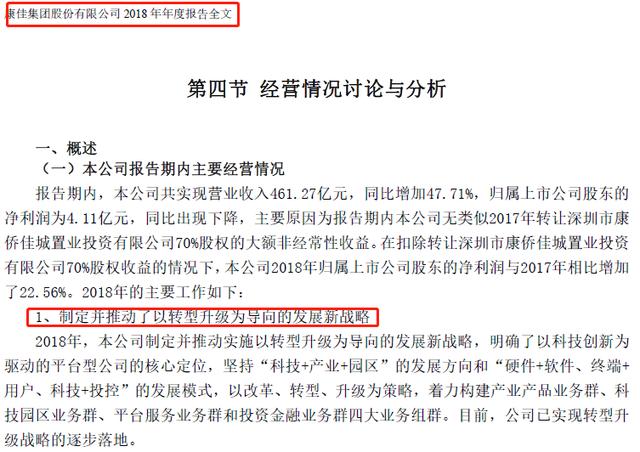

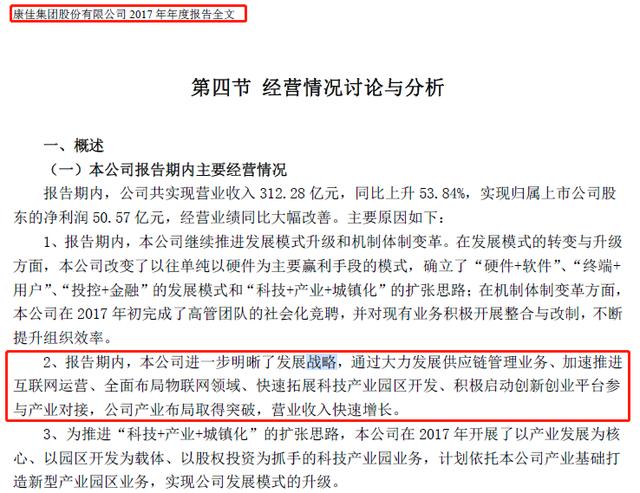

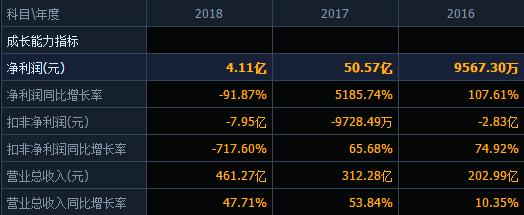

在連續幾年強調戰略轉型之后,公司確實取得一定的成果,2017年營業收入312.28億,同比增長53.84%,凈利潤50.57億,同比增長5185.74%,2018年營業收入461.27億,同比增長47.71%,凈利潤4.11億,同比下滑91.87%。

但實際上,公司凈利潤增長的真正原因來自于,2017年賣了康僑佳城置業投資有限公司70%股權收入51億多,2018年賣房又賣子公司大概有7-8億收入。

仔細來看康佳的“新戰略”基本上是在做加法,這樣一來又有一大批的子公司成立,而以前讓康佳成為“黑電巨頭”的主業就變得很不突出,現在談起康佳讓它引以為傲的又是什么呢?

是科技?是產業?還是園區?抑或是智能電視?好像都不是!

2018年筆者在分析康佳2017年財報的時候,就有一個感覺,像康佳這樣的集團公司,目前的狀況就應該做減法,賣掉一些非主營、不能盈利的子公司,做好主業縱深發展。

這兩年里,確實也看到康佳做減法了,也賣了一些子公司,但在“新戰略”的趨勢下,沒處理掉1-2個子公司的同時又有十幾家新的子公司出現,讓這個集團變得越來越臃腫,主業更是不明顯!

所以,無論是康佳目前財務數據的增長,還是新戰略的實施成果,作為投資者大家應該看清楚,康佳的戰略越來越模糊,主營業務始終未能實現盈利。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。