技術(shù)不過硬,渠道變數(shù)多,美新科技拿什么推開IPO大門?互聯(lián)網(wǎng)+

導(dǎo)讀

美新科技IPO難過“問詢”關(guān)。

美新科技IPO難過“問詢”關(guān)。

文 | 寧雯

美新科技IPO難過“問詢”關(guān)。

深交所官網(wǎng)披露的信息顯示,2022年3月31日,美新科技IPO材料被正式受理。4月28日和9月4日,美新科技先后收到了深交所的審核問詢函。

首輪問詢函重點質(zhì)疑了美新科技的創(chuàng)業(yè)板定位,并要求后者就收入與客戶、主營業(yè)務(wù)成本和毛利率等22個問題,進行詳細地拆分、回復(fù)。

盡管2022年8月以及10月,美新科技先后更新《招股書》,并發(fā)布首輪審核問詢函的回復(fù)公告,但結(jié)合問詢函的質(zhì)疑以及前者的財務(wù)數(shù)據(jù)來看,底層技術(shù)以及渠道兩方面均不穩(wěn)固的美新科技,或許難以推開資本市場的大門。

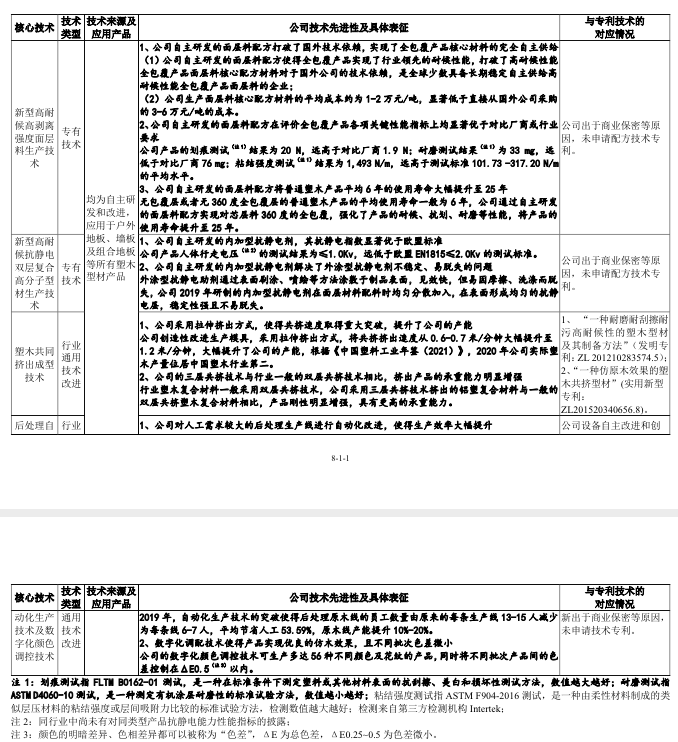

《招股書》中,美新科技表示,“經(jīng)過多年的技術(shù)積累和自主創(chuàng)新,(公司)成功在配方設(shè)計、共擠成型、安裝技術(shù)等方面構(gòu)建了多項技術(shù)壁壘”。這正是深交所問詢的重點。

盡管對外宣傳自己為掌握核心科技的高品質(zhì)塑木產(chǎn)品供應(yīng)商,但事實上,美新科技并無太多核心專利。

《招股書》顯示,截止2022年Q1,美新科技擁有國內(nèi)專利技術(shù) 161 項,其中發(fā)明專利 5 項,實用新型專利 44 項,外觀專利112項,同時擁有12項境外專利。可以發(fā)現(xiàn),美新科技的大部分專利都是外觀專利。

圖源:美新科技招股書

首輪問詢函重點質(zhì)疑了美新科技的創(chuàng)業(yè)板定位,并要求后者就收入與客戶、主營業(yè)務(wù)成本和毛利率等22個問題,進行詳細地拆分、回復(fù)。

盡管2022年8月以及10月,美新科技先后更新《招股書》,并發(fā)布首輪審核問詢函的回復(fù)公告,但結(jié)合問詢函的質(zhì)疑以及前者的財務(wù)數(shù)據(jù)來看,底層技術(shù)以及渠道兩方面均不穩(wěn)固的美新科技,或許難以推開資本市場的大門。

《招股書》中,美新科技表示,“經(jīng)過多年的技術(shù)積累和自主創(chuàng)新,(公司)成功在配方設(shè)計、共擠成型、安裝技術(shù)等方面構(gòu)建了多項技術(shù)壁壘”。這正是深交所問詢的重點。

盡管對外宣傳自己為掌握核心科技的高品質(zhì)塑木產(chǎn)品供應(yīng)商,但事實上,美新科技并無太多核心專利。

《招股書》顯示,截止2022年Q1,美新科技擁有國內(nèi)專利技術(shù) 161 項,其中發(fā)明專利 5 項,實用新型專利 44 項,外觀專利112項,同時擁有12項境外專利。可以發(fā)現(xiàn),美新科技的大部分專利都是外觀專利。

圖源:美新科技招股書

對此,深交所曾讓美新科技說明“公司核心技術(shù)的來源及取得過程、應(yīng)用于主要產(chǎn)品情況、與專利技術(shù)對應(yīng)情況”。結(jié)果美新科技展示的四項核心技術(shù)中,有三項“未申請技術(shù)專利。”

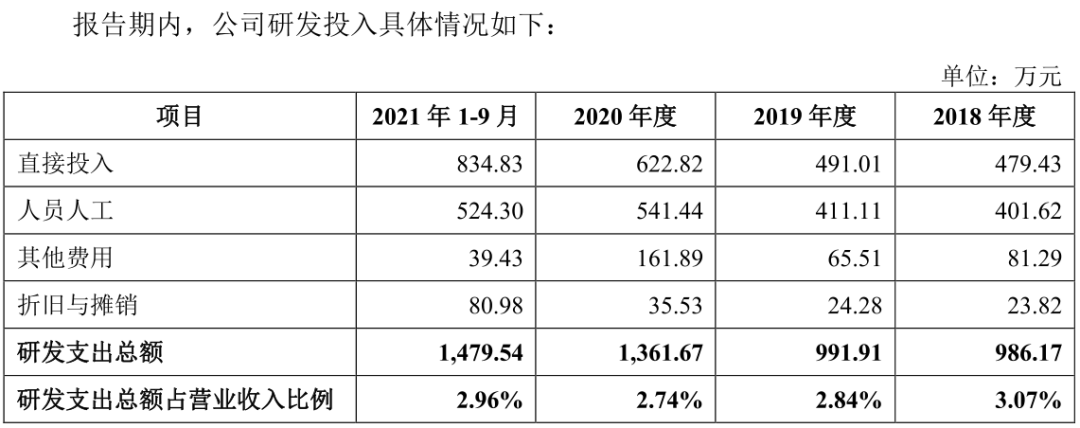

屈指可數(shù)的發(fā)明專利或許是因為美新科技沒有大手筆的研發(fā)投入。《招股書》顯示,2019年-2022年Q1,美新科技的研發(fā)費用分別為991.91萬元、1361.67萬元、2185.14萬元以及528.04萬元,占營業(yè)收入的比例分別為2.84%、2.74%、3.15%以及2.73%,穩(wěn)定在3%左右。

這除了意味著美新科技的底層技術(shù)在未來或許難以支撐企業(yè)高增速、高質(zhì)量發(fā)展外,也可能給其登陸資本市場帶來嚴重的阻礙。

以美新科技的“友商”森泰股份為例,其沖擊創(chuàng)業(yè)板的三輪審核問詢中,兩輪問詢都被重點質(zhì)疑了創(chuàng)業(yè)板定位以及技術(shù)先進性。

值得注意的是,森泰股份的研發(fā)費用以及研發(fā)費用率還高于美新科技。《招股書》顯示,2019年-2021年,森泰股份的研發(fā)費用分別為2166.49萬元、2991.58萬元以及3409.41萬元,占營業(yè)收入的比重分別為4.06%、4.73%以及3.73%。

雖然研發(fā)投入低于森泰股份,但是與其類似的是,美新科技也過于倚重境外銷售渠道。

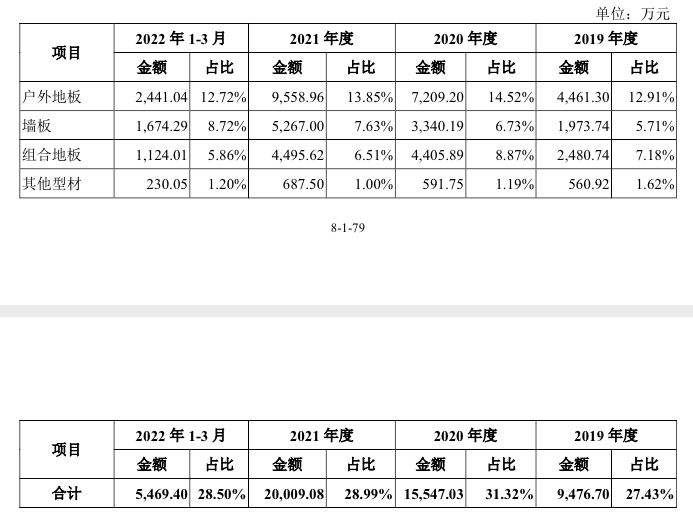

《招股書》顯示,2019年-2021年,美新科技營收分別為3.5億元、4.97億元以及6.95億元。境外銷售收入占比分別為96.72%、96.17%以及95.55%。

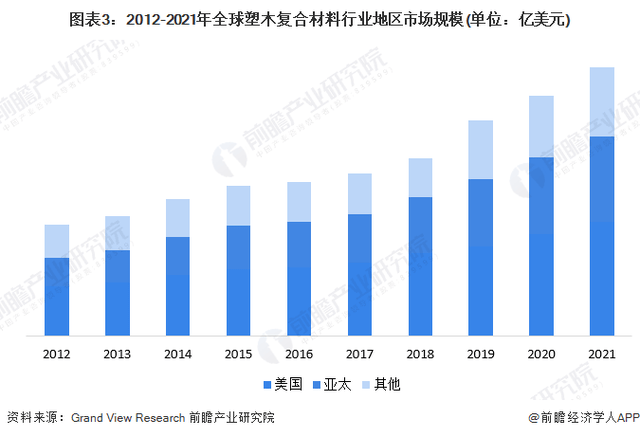

誠然,美新科技境外銷售渠道過于突出,與全球塑木市場主要集中于北美、歐洲等發(fā)達地區(qū)有一定聯(lián)系。Grand view Research的資料顯示,2012年-2021年,美國一直占據(jù)全球塑木市場份額第一的位置。

圖源:前瞻產(chǎn)業(yè)研究院

對此,深交所曾讓美新科技說明“公司核心技術(shù)的來源及取得過程、應(yīng)用于主要產(chǎn)品情況、與專利技術(shù)對應(yīng)情況”。結(jié)果美新科技展示的四項核心技術(shù)中,有三項“未申請技術(shù)專利。”

屈指可數(shù)的發(fā)明專利或許是因為美新科技沒有大手筆的研發(fā)投入。《招股書》顯示,2019年-2022年Q1,美新科技的研發(fā)費用分別為991.91萬元、1361.67萬元、2185.14萬元以及528.04萬元,占營業(yè)收入的比例分別為2.84%、2.74%、3.15%以及2.73%,穩(wěn)定在3%左右。

這除了意味著美新科技的底層技術(shù)在未來或許難以支撐企業(yè)高增速、高質(zhì)量發(fā)展外,也可能給其登陸資本市場帶來嚴重的阻礙。

以美新科技的“友商”森泰股份為例,其沖擊創(chuàng)業(yè)板的三輪審核問詢中,兩輪問詢都被重點質(zhì)疑了創(chuàng)業(yè)板定位以及技術(shù)先進性。

值得注意的是,森泰股份的研發(fā)費用以及研發(fā)費用率還高于美新科技。《招股書》顯示,2019年-2021年,森泰股份的研發(fā)費用分別為2166.49萬元、2991.58萬元以及3409.41萬元,占營業(yè)收入的比重分別為4.06%、4.73%以及3.73%。

雖然研發(fā)投入低于森泰股份,但是與其類似的是,美新科技也過于倚重境外銷售渠道。

《招股書》顯示,2019年-2021年,美新科技營收分別為3.5億元、4.97億元以及6.95億元。境外銷售收入占比分別為96.72%、96.17%以及95.55%。

誠然,美新科技境外銷售渠道過于突出,與全球塑木市場主要集中于北美、歐洲等發(fā)達地區(qū)有一定聯(lián)系。Grand view Research的資料顯示,2012年-2021年,美國一直占據(jù)全球塑木市場份額第一的位置。

圖源:前瞻產(chǎn)業(yè)研究院

但問題是,在地緣政治加劇、新冠疫情反復(fù)的背景下,國與國之間的博弈變得越發(fā)頻繁,這也給以美新科技為代表的跨國企業(yè)的前途蒙上了一層灰色的陰影。

由于出口的主要結(jié)算貨幣是美元,2019年-2022年Q1,美新科技匯兌損失分別為-294.15萬元、1,320.33萬元、177.10萬元以及55.40萬元,占各期利潤總額的比例分別為-12.37%、17.05%、1.64%以及2.57%,波動較大。

在《招股書》中,美新科技也坦言,“未來若出現(xiàn)國際政治經(jīng)濟局勢不穩(wěn)定的情況,美元形成較長時間內(nèi)的單邊持續(xù)、快速貶值的趨勢,公司將面臨匯兌損失增加的風險。”

此外,新冠疫情爆發(fā)以后,跨境運輸成本也成上漲態(tài)勢。官方資料顯示,2020年1月3日,中國出口集裝箱運價綜合指數(shù)僅為897.53點,到了2022年3月25日,這一數(shù)字達到了3274.9點,增長264.88%。

《招股書》顯示,2021年,美新科技主營業(yè)務(wù)成本中,其他成本為7479.95萬元,同比增長72.98%,主要系“海運費大幅上漲”。如果未來海運市場價格持續(xù)飆升或處于高位,美新科技的海運費成本也很難有所下降。

上述客觀層面的市場趨勢已經(jīng)讓美新科技的業(yè)績承受一定的壓力,地緣政治帶來的主觀政策變化,或許更令美新科技焦慮。

2018年9月17日,美國頒布的第二批2000億美元加征關(guān)稅清單中,美新科技出口的塑木型材產(chǎn)品就被加征 10%關(guān)稅。2019年,這一數(shù)字又提升到了25%。

對此,深交所要求美新科技“說明中美貿(mào)易摩擦對發(fā)行人未來生產(chǎn)經(jīng)營是否存在持續(xù)性影響 ”。美新科技展示的數(shù)據(jù)顯示,2019年-2022年Q1,受中美貿(mào)易摩擦影響產(chǎn)品占主營業(yè)務(wù)收入的30%左右,“對產(chǎn)品銷售造成一定影響”。

圖源:美新科技招股書

但問題是,在地緣政治加劇、新冠疫情反復(fù)的背景下,國與國之間的博弈變得越發(fā)頻繁,這也給以美新科技為代表的跨國企業(yè)的前途蒙上了一層灰色的陰影。

由于出口的主要結(jié)算貨幣是美元,2019年-2022年Q1,美新科技匯兌損失分別為-294.15萬元、1,320.33萬元、177.10萬元以及55.40萬元,占各期利潤總額的比例分別為-12.37%、17.05%、1.64%以及2.57%,波動較大。

在《招股書》中,美新科技也坦言,“未來若出現(xiàn)國際政治經(jīng)濟局勢不穩(wěn)定的情況,美元形成較長時間內(nèi)的單邊持續(xù)、快速貶值的趨勢,公司將面臨匯兌損失增加的風險。”

此外,新冠疫情爆發(fā)以后,跨境運輸成本也成上漲態(tài)勢。官方資料顯示,2020年1月3日,中國出口集裝箱運價綜合指數(shù)僅為897.53點,到了2022年3月25日,這一數(shù)字達到了3274.9點,增長264.88%。

《招股書》顯示,2021年,美新科技主營業(yè)務(wù)成本中,其他成本為7479.95萬元,同比增長72.98%,主要系“海運費大幅上漲”。如果未來海運市場價格持續(xù)飆升或處于高位,美新科技的海運費成本也很難有所下降。

上述客觀層面的市場趨勢已經(jīng)讓美新科技的業(yè)績承受一定的壓力,地緣政治帶來的主觀政策變化,或許更令美新科技焦慮。

2018年9月17日,美國頒布的第二批2000億美元加征關(guān)稅清單中,美新科技出口的塑木型材產(chǎn)品就被加征 10%關(guān)稅。2019年,這一數(shù)字又提升到了25%。

對此,深交所要求美新科技“說明中美貿(mào)易摩擦對發(fā)行人未來生產(chǎn)經(jīng)營是否存在持續(xù)性影響 ”。美新科技展示的數(shù)據(jù)顯示,2019年-2022年Q1,受中美貿(mào)易摩擦影響產(chǎn)品占主營業(yè)務(wù)收入的30%左右,“對產(chǎn)品銷售造成一定影響”。

圖源:美新科技招股書

上述海外市場的壓力合力,帶來的一大影響就是,雖然美新科技的營收和凈利潤在穩(wěn)步增長,但是最核心的綜合毛利率卻呈下跌態(tài)勢。《招股書》顯示,2020年-2022年Q1,美新科技的綜合毛利率分別為35.05%、31.45%以及27.03%。

在技術(shù)并不夯實、海外市場持續(xù)承壓的背景下,美新科技試圖沖擊IPO,通過資本的力量破局無可厚非,但問題是,美新科技募資的主要用途是“擴大規(guī)模”,這或許很難解決上述矛盾。

《招股書》顯示,美新科技擬募資9.58億元,其中5.1億元用于“美新科技新型環(huán)保塑木型材產(chǎn)業(yè)化項目(一期)”,占總募資額的53.23%,“擬新建生產(chǎn)廠房、倉庫、辦公樓、 宿舍樓等建筑”。

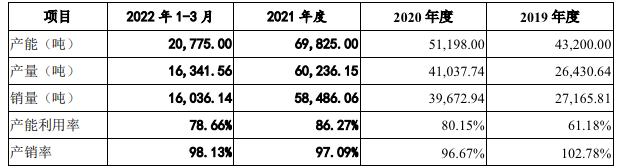

但問題是,美新科技的產(chǎn)能利用率并沒有飽滿。《招股書》顯示,2019年-2022年Q1,美新科技的產(chǎn)能利用率分別為61.18%、80.15%、86.27%以及78.66%。近幾年的產(chǎn)能利用率一直徘徊在80%左右。

圖源:美新科技招股書

上述海外市場的壓力合力,帶來的一大影響就是,雖然美新科技的營收和凈利潤在穩(wěn)步增長,但是最核心的綜合毛利率卻呈下跌態(tài)勢。《招股書》顯示,2020年-2022年Q1,美新科技的綜合毛利率分別為35.05%、31.45%以及27.03%。

在技術(shù)并不夯實、海外市場持續(xù)承壓的背景下,美新科技試圖沖擊IPO,通過資本的力量破局無可厚非,但問題是,美新科技募資的主要用途是“擴大規(guī)模”,這或許很難解決上述矛盾。

《招股書》顯示,美新科技擬募資9.58億元,其中5.1億元用于“美新科技新型環(huán)保塑木型材產(chǎn)業(yè)化項目(一期)”,占總募資額的53.23%,“擬新建生產(chǎn)廠房、倉庫、辦公樓、 宿舍樓等建筑”。

但問題是,美新科技的產(chǎn)能利用率并沒有飽滿。《招股書》顯示,2019年-2022年Q1,美新科技的產(chǎn)能利用率分別為61.18%、80.15%、86.27%以及78.66%。近幾年的產(chǎn)能利用率一直徘徊在80%左右。

圖源:美新科技招股書

此外,2019年-2022年Q1,美新科技的產(chǎn)銷率102.78%、96.67%、97.09%以及 98.13%。除了2019年,近幾年美新科技的產(chǎn)銷率一直在100%以下。考慮到美新科技的產(chǎn)能遠未飽和,在渠道并不穩(wěn)固的基礎(chǔ)上,斥巨資新建生產(chǎn)項目,或許并不如加強研發(fā)投入,夯實核心競爭力。

遺憾的是,研發(fā)并不是美新科技募資的重點。《招股書》顯示,美新科技的研發(fā)中心建設(shè)項目你投入0.44億元,僅占總募資額的4.5%。反觀營銷網(wǎng)絡(luò)建設(shè)項目和補充流動資金,都占據(jù)了總募資額的42.22%。

此外,2019年-2022年Q1,美新科技的產(chǎn)銷率102.78%、96.67%、97.09%以及 98.13%。除了2019年,近幾年美新科技的產(chǎn)銷率一直在100%以下。考慮到美新科技的產(chǎn)能遠未飽和,在渠道并不穩(wěn)固的基礎(chǔ)上,斥巨資新建生產(chǎn)項目,或許并不如加強研發(fā)投入,夯實核心競爭力。

遺憾的是,研發(fā)并不是美新科技募資的重點。《招股書》顯示,美新科技的研發(fā)中心建設(shè)項目你投入0.44億元,僅占總募資額的4.5%。反觀營銷網(wǎng)絡(luò)建設(shè)項目和補充流動資金,都占據(jù)了總募資額的42.22%。

美新科技大手筆的“重倉”營銷,已經(jīng)是老生產(chǎn)談的問題,其進一步補充流動資金,或許是因為其經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額持續(xù)為負。《招股書》顯示,2019年-2022年Q1,美新科技經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為-0.84億元、-1.16億元、-2.14億元以及-0.37億元。

雖然短期來看,近10億元的募資,可以從產(chǎn)能、營銷以及流動資金等方面迅速提升美新科技的影響力。但是結(jié)合前文來看,美新科技并沒有徹底解決核心競爭力不夯實、海外渠道變數(shù)多的困局。

即使登陸資本市場,沒有在長線上描繪出想象力的美新科技,想必也難以博得投資者的關(guān)注。

美新科技大手筆的“重倉”營銷,已經(jīng)是老生產(chǎn)談的問題,其進一步補充流動資金,或許是因為其經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額持續(xù)為負。《招股書》顯示,2019年-2022年Q1,美新科技經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為-0.84億元、-1.16億元、-2.14億元以及-0.37億元。

雖然短期來看,近10億元的募資,可以從產(chǎn)能、營銷以及流動資金等方面迅速提升美新科技的影響力。但是結(jié)合前文來看,美新科技并沒有徹底解決核心競爭力不夯實、海外渠道變數(shù)多的困局。

即使登陸資本市場,沒有在長線上描繪出想象力的美新科技,想必也難以博得投資者的關(guān)注。

首輪問詢函重點質(zhì)疑了美新科技的創(chuàng)業(yè)板定位,并要求后者就收入與客戶、主營業(yè)務(wù)成本和毛利率等22個問題,進行詳細地拆分、回復(fù)。

盡管2022年8月以及10月,美新科技先后更新《招股書》,并發(fā)布首輪審核問詢函的回復(fù)公告,但結(jié)合問詢函的質(zhì)疑以及前者的財務(wù)數(shù)據(jù)來看,底層技術(shù)以及渠道兩方面均不穩(wěn)固的美新科技,或許難以推開資本市場的大門。

《招股書》中,美新科技表示,“經(jīng)過多年的技術(shù)積累和自主創(chuàng)新,(公司)成功在配方設(shè)計、共擠成型、安裝技術(shù)等方面構(gòu)建了多項技術(shù)壁壘”。這正是深交所問詢的重點。

盡管對外宣傳自己為掌握核心科技的高品質(zhì)塑木產(chǎn)品供應(yīng)商,但事實上,美新科技并無太多核心專利。

《招股書》顯示,截止2022年Q1,美新科技擁有國內(nèi)專利技術(shù) 161 項,其中發(fā)明專利 5 項,實用新型專利 44 項,外觀專利112項,同時擁有12項境外專利。可以發(fā)現(xiàn),美新科技的大部分專利都是外觀專利。

圖源:美新科技招股書

對此,深交所曾讓美新科技說明“公司核心技術(shù)的來源及取得過程、應(yīng)用于主要產(chǎn)品情況、與專利技術(shù)對應(yīng)情況”。結(jié)果美新科技展示的四項核心技術(shù)中,有三項“未申請技術(shù)專利。”

屈指可數(shù)的發(fā)明專利或許是因為美新科技沒有大手筆的研發(fā)投入。《招股書》顯示,2019年-2022年Q1,美新科技的研發(fā)費用分別為991.91萬元、1361.67萬元、2185.14萬元以及528.04萬元,占營業(yè)收入的比例分別為2.84%、2.74%、3.15%以及2.73%,穩(wěn)定在3%左右。

這除了意味著美新科技的底層技術(shù)在未來或許難以支撐企業(yè)高增速、高質(zhì)量發(fā)展外,也可能給其登陸資本市場帶來嚴重的阻礙。

以美新科技的“友商”森泰股份為例,其沖擊創(chuàng)業(yè)板的三輪審核問詢中,兩輪問詢都被重點質(zhì)疑了創(chuàng)業(yè)板定位以及技術(shù)先進性。

值得注意的是,森泰股份的研發(fā)費用以及研發(fā)費用率還高于美新科技。《招股書》顯示,2019年-2021年,森泰股份的研發(fā)費用分別為2166.49萬元、2991.58萬元以及3409.41萬元,占營業(yè)收入的比重分別為4.06%、4.73%以及3.73%。

雖然研發(fā)投入低于森泰股份,但是與其類似的是,美新科技也過于倚重境外銷售渠道。

《招股書》顯示,2019年-2021年,美新科技營收分別為3.5億元、4.97億元以及6.95億元。境外銷售收入占比分別為96.72%、96.17%以及95.55%。

誠然,美新科技境外銷售渠道過于突出,與全球塑木市場主要集中于北美、歐洲等發(fā)達地區(qū)有一定聯(lián)系。Grand view Research的資料顯示,2012年-2021年,美國一直占據(jù)全球塑木市場份額第一的位置。

圖源:前瞻產(chǎn)業(yè)研究院

但問題是,在地緣政治加劇、新冠疫情反復(fù)的背景下,國與國之間的博弈變得越發(fā)頻繁,這也給以美新科技為代表的跨國企業(yè)的前途蒙上了一層灰色的陰影。

由于出口的主要結(jié)算貨幣是美元,2019年-2022年Q1,美新科技匯兌損失分別為-294.15萬元、1,320.33萬元、177.10萬元以及55.40萬元,占各期利潤總額的比例分別為-12.37%、17.05%、1.64%以及2.57%,波動較大。

在《招股書》中,美新科技也坦言,“未來若出現(xiàn)國際政治經(jīng)濟局勢不穩(wěn)定的情況,美元形成較長時間內(nèi)的單邊持續(xù)、快速貶值的趨勢,公司將面臨匯兌損失增加的風險。”

此外,新冠疫情爆發(fā)以后,跨境運輸成本也成上漲態(tài)勢。官方資料顯示,2020年1月3日,中國出口集裝箱運價綜合指數(shù)僅為897.53點,到了2022年3月25日,這一數(shù)字達到了3274.9點,增長264.88%。

《招股書》顯示,2021年,美新科技主營業(yè)務(wù)成本中,其他成本為7479.95萬元,同比增長72.98%,主要系“海運費大幅上漲”。如果未來海運市場價格持續(xù)飆升或處于高位,美新科技的海運費成本也很難有所下降。

上述客觀層面的市場趨勢已經(jīng)讓美新科技的業(yè)績承受一定的壓力,地緣政治帶來的主觀政策變化,或許更令美新科技焦慮。

2018年9月17日,美國頒布的第二批2000億美元加征關(guān)稅清單中,美新科技出口的塑木型材產(chǎn)品就被加征 10%關(guān)稅。2019年,這一數(shù)字又提升到了25%。

對此,深交所要求美新科技“說明中美貿(mào)易摩擦對發(fā)行人未來生產(chǎn)經(jīng)營是否存在持續(xù)性影響 ”。美新科技展示的數(shù)據(jù)顯示,2019年-2022年Q1,受中美貿(mào)易摩擦影響產(chǎn)品占主營業(yè)務(wù)收入的30%左右,“對產(chǎn)品銷售造成一定影響”。

圖源:美新科技招股書

上述海外市場的壓力合力,帶來的一大影響就是,雖然美新科技的營收和凈利潤在穩(wěn)步增長,但是最核心的綜合毛利率卻呈下跌態(tài)勢。《招股書》顯示,2020年-2022年Q1,美新科技的綜合毛利率分別為35.05%、31.45%以及27.03%。

在技術(shù)并不夯實、海外市場持續(xù)承壓的背景下,美新科技試圖沖擊IPO,通過資本的力量破局無可厚非,但問題是,美新科技募資的主要用途是“擴大規(guī)模”,這或許很難解決上述矛盾。

《招股書》顯示,美新科技擬募資9.58億元,其中5.1億元用于“美新科技新型環(huán)保塑木型材產(chǎn)業(yè)化項目(一期)”,占總募資額的53.23%,“擬新建生產(chǎn)廠房、倉庫、辦公樓、 宿舍樓等建筑”。

但問題是,美新科技的產(chǎn)能利用率并沒有飽滿。《招股書》顯示,2019年-2022年Q1,美新科技的產(chǎn)能利用率分別為61.18%、80.15%、86.27%以及78.66%。近幾年的產(chǎn)能利用率一直徘徊在80%左右。

圖源:美新科技招股書

此外,2019年-2022年Q1,美新科技的產(chǎn)銷率102.78%、96.67%、97.09%以及 98.13%。除了2019年,近幾年美新科技的產(chǎn)銷率一直在100%以下。考慮到美新科技的產(chǎn)能遠未飽和,在渠道并不穩(wěn)固的基礎(chǔ)上,斥巨資新建生產(chǎn)項目,或許并不如加強研發(fā)投入,夯實核心競爭力。

遺憾的是,研發(fā)并不是美新科技募資的重點。《招股書》顯示,美新科技的研發(fā)中心建設(shè)項目你投入0.44億元,僅占總募資額的4.5%。反觀營銷網(wǎng)絡(luò)建設(shè)項目和補充流動資金,都占據(jù)了總募資額的42.22%。

美新科技大手筆的“重倉”營銷,已經(jīng)是老生產(chǎn)談的問題,其進一步補充流動資金,或許是因為其經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額持續(xù)為負。《招股書》顯示,2019年-2022年Q1,美新科技經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為-0.84億元、-1.16億元、-2.14億元以及-0.37億元。

雖然短期來看,近10億元的募資,可以從產(chǎn)能、營銷以及流動資金等方面迅速提升美新科技的影響力。但是結(jié)合前文來看,美新科技并沒有徹底解決核心競爭力不夯實、海外渠道變數(shù)多的困局。

即使登陸資本市場,沒有在長線上描繪出想象力的美新科技,想必也難以博得投資者的關(guān)注。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。