貝殼集團(tuán)IPO背后,風(fēng)投協(xié)議之外還要面臨何時(shí)盈利的問(wèn)題金融

即使公司單方面說(shuō)上市是為了募資再投資基礎(chǔ)平臺(tái)設(shè)施和新業(yè)務(wù),但5年前的對(duì)賭協(xié)議也快到期了,貝殼集團(tuán)也不得不找機(jī)會(huì)上市,資本方也有套現(xiàn)走人的需求。

文|黃山的山

來(lái)源|螳螂財(cái)經(jīng)(ID:TanglangFin)

7月24日晚上,貝殼集團(tuán)正式在美國(guó)提交IPO文件,這意味著中國(guó)最大的房屋交易和服務(wù)平臺(tái)公司要上市了。

最大是有多大?

2019年貝殼集團(tuán)平臺(tái)上的總交易額是2.13萬(wàn)億人民幣,2019年公司總營(yíng)收是460.15億元人民幣。

一、從線下最大的房產(chǎn)經(jīng)紀(jì)商,到線上房屋交易和服務(wù)平臺(tái)

貝殼集團(tuán)旗下有兩大平臺(tái),一個(gè)是有18年以上歷史的中國(guó)領(lǐng)先房地產(chǎn)經(jīng)紀(jì)品牌鏈家;另一個(gè)就是剛成立不久,像雨后春筍一般突然冒出的市場(chǎng)新秀——線上+線下房產(chǎn)交易及服務(wù)綜合平臺(tái)貝殼找房。

其實(shí),貝殼集團(tuán)的誕生可以分為兩個(gè)階段:前鏈家時(shí)代和后貝殼時(shí)代。2001年,公司董事長(zhǎng)成立地產(chǎn)經(jīng)紀(jì)品牌“鏈家”,其商業(yè)模式成功之處在于成功搭建了行業(yè)的底層邏輯和建設(shè)標(biāo)準(zhǔn),解決了房地產(chǎn)交易和服務(wù)效率偏低的行業(yè)痛點(diǎn)。

鏈家是一家從新房,二手房交易的房地產(chǎn)經(jīng)紀(jì)公司,通過(guò)促進(jìn)交易抽取傭金的形式賺取利潤(rùn)。早在2011年的時(shí)候,鏈家就在線實(shí)現(xiàn)了真實(shí)房源,從那時(shí)起,公司創(chuàng)始人左暉就感到到了鏈家已經(jīng)具備了轉(zhuǎn)型線上的能力。

時(shí)至今日,鏈家已經(jīng)成為一個(gè)門(mén)店數(shù)量超過(guò)8000家,經(jīng)紀(jì)人數(shù)量接近13萬(wàn)人的龐大組織。當(dāng)然鏈家一路的發(fā)展壯大也離不開(kāi)資本的助力。鏈家2016年完成了華興資本,百度,騰訊,新希望在內(nèi)多家公司的B輪融資。

2017年,鏈家又緊接著完成了C輪融資,資本方既有新增的知名公司融創(chuàng),萬(wàn)科,和高瓴資本,還有上一輪已經(jīng)投過(guò)的大股東華興資本,騰訊和新希望集團(tuán)。至此,鏈家的估值已經(jīng)突破530億人民幣。

有了早期創(chuàng)立到做大鏈家的成功經(jīng)驗(yàn),左暉展現(xiàn)出了更大的野心。當(dāng)鏈家發(fā)展到了一定程度之后,就必須去探索一個(gè)更大的領(lǐng)域,走在十字路口的鏈家,也在當(dāng)時(shí)開(kāi)過(guò)一次內(nèi)部會(huì)議,經(jīng)常會(huì)討論到一個(gè)問(wèn)題——誰(shuí)會(huì)干掉鏈家,眾人一致的答案永遠(yuǎn)都是線上打敗線下。所以,共識(shí)就此達(dá)成。

2018年4月,鏈家網(wǎng)升級(jí)為貝殼找房,定位于線上交易的居住服務(wù)平臺(tái)也正式成立。貝殼目前的業(yè)務(wù)已經(jīng)覆蓋二手房,新房銷售、房屋出租、房屋裝修等領(lǐng)域。

由于對(duì)行業(yè)需求,痛點(diǎn)有深刻的理解,貝殼又獨(dú)創(chuàng)新的商業(yè)模式:經(jīng)紀(jì)人合作網(wǎng)絡(luò)(簡(jiǎn)稱:ACN),什么意思呢?就相當(dāng)于貝殼作為平臺(tái)方提供了最底層的操作系統(tǒng):讓包括購(gòu)房者,賣房者,房東與租客在內(nèi)的住房客戶能夠和房地產(chǎn)經(jīng)紀(jì)品牌、門(mén)店中介機(jī)構(gòu)能夠進(jìn)行順利交易。

換一種說(shuō)法來(lái)講,貝殼在ACN模式當(dāng)中充當(dāng)了三種角色:一是使得服務(wù)提供者之間的信息和資源共享,打破的信息斷裂的通道;二是分配中介經(jīng)紀(jì)人之間的合作關(guān)系來(lái)實(shí)現(xiàn)跨店面、跨品牌的合作;三是實(shí)現(xiàn)了需求雙方和中介在內(nèi)的三方在平臺(tái)上的互動(dòng)。

早期做鏈家的內(nèi)功積淀,疊加貝殼找房商業(yè)模式的創(chuàng)新,貝殼當(dāng)前估值也百億美金,D輪融資的資本方包括騰訊,高瓴資本,華興資本,碧桂園創(chuàng)投在內(nèi)的熟悉背影。

二、上市真的是為了融資嗎,幾年前的風(fēng)投協(xié)議解釋了原因

從鏈家到貝殼找房,從線下門(mén)店到線上平臺(tái),貝殼集團(tuán)的轉(zhuǎn)型都獲得了巨大的成功。同時(shí)又有騰訊,高瓴資本等著名資本方的加持,通常來(lái)說(shuō)公司應(yīng)該是不缺錢的。那么,為什么還要上市呢?

貝殼集團(tuán)于昨晚在美國(guó)正式遞交招股書(shū),計(jì)劃融資規(guī)模在10-20億美元,股票代碼:BEKE。用官方的話說(shuō),上市的目的是為了募集資金用于研發(fā),以繼續(xù)投資公司的平臺(tái)功能和基礎(chǔ)設(shè)施技術(shù)、新的家庭交易服務(wù)拓展業(yè)務(wù)、新區(qū)域拓展業(yè)務(wù)和服務(wù)產(chǎn)品多樣化業(yè)務(wù)。

除了融資再投入以外,其實(shí)還有更深一層的原因。這個(gè)背景原因還要從幾年前說(shuō)起。2018年,鏈家一分為二,分為鏈家和貝殼找房,開(kāi)始啟動(dòng)戰(zhàn)略轉(zhuǎn)型,也是在同年的4月份,推出了貝殼找房;11月份,貝殼大中華南區(qū)的COO張海明曾經(jīng)說(shuō)過(guò):未來(lái)的上市主體一定是貝殼,而不是鏈家。

為什么是貝殼?公司高層說(shuō)這話是有根據(jù)的。如果把時(shí)間繼續(xù)拉回到鏈家B輪融資的時(shí)候,公司和投資人當(dāng)時(shí)簽下了對(duì)賭協(xié)議:承諾公司在B輪融資完成后的5年內(nèi)必須實(shí)現(xiàn)鏈家上市。當(dāng)時(shí)鏈家B輪融資是2016年,距離現(xiàn)在時(shí)間剛好差不多。如果公司沒(méi)有在2021年4月之前完成上市,后果是鏈家不僅要?dú)w還融來(lái)的60億元,還要額外承擔(dān)8%的利息。

即使公司單方面說(shuō)上市是為了募資再投資基礎(chǔ)平臺(tái)設(shè)施和新業(yè)務(wù),但5年前的對(duì)賭協(xié)議也快到期了,貝殼集團(tuán)也不得不找機(jī)會(huì)上市,資本方也有套現(xiàn)走人的需求。

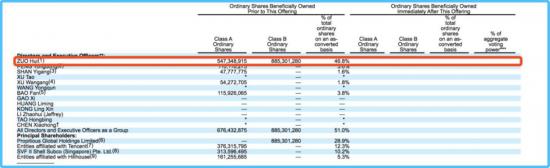

那么誰(shuí)的變現(xiàn)動(dòng)力最大呢?從當(dāng)前的股東結(jié)構(gòu)看,IPO之前鏈家創(chuàng)始人左暉持有貝殼28.9%的股權(quán),騰訊持股12.3%,是第二大股東;軟銀旗下的SVF II Shell Subco(Singapore)Pte.Ltd.持股為10.2%,高瓴資本持股為5.3%,以及華興資本CEO包凡持有3.8%,其余股東持股沒(méi)有超過(guò)2%。

根據(jù)公開(kāi)資料來(lái)看,2014年1月,鏈家啟動(dòng)A輪融資的時(shí)候,復(fù)星昆仲、鼎暉才投了數(shù)億元人民幣。而2016年鏈家在B輪和B+輪融資時(shí),華興資本投了60億元,此后還跟投了C輪和貝殼的D輪;目前持股只有3.8%。

在鏈家和貝殼的股權(quán)鏡像置換后,持股還是一樣的。2020年3月,貝殼啟動(dòng)D+輪超過(guò)24億美元的融資,軟銀旗下的基金領(lǐng)投了10億美元左右,相當(dāng)于70億元人民幣,持股10.2%。而前提說(shuō)到了的華興資本,2016年就開(kāi)始投資鏈家60億元,之后還有跟投鏈家C輪和貝殼D輪,想必投資額早已超過(guò)10億美金,持股只有3.8%。

和軟銀的基金比起來(lái),是明顯吃了大虧的。投資時(shí)間比軟銀早,資金規(guī)模也比軟銀大,但持有股權(quán)的數(shù)量只有它的三分之一多一點(diǎn),這是明顯吃了大虧的。而且華興資本是屬于個(gè)人控股的小型投資管理公司,算不上什么大財(cái)團(tuán)和實(shí)力雄厚的資本方;同時(shí)投資時(shí)間期限也長(zhǎng)達(dá)5年之久,這類資金會(huì)是第一個(gè)套現(xiàn)跑路的大股東。

投資圈都說(shuō)貝殼是國(guó)內(nèi)第二大互聯(lián)網(wǎng)平臺(tái)公司,阿里巴巴排名第一是毋庸置疑的。近期軟銀集團(tuán)一直也在減持阿里巴巴的股份套現(xiàn),如果連中國(guó)第一大互聯(lián)網(wǎng)公司都不看好,難道會(huì)看好貝殼?軟銀參加上市前貝殼的D輪融資,有沒(méi)有急著賺上市這一波的錢,收割二級(jí)市場(chǎng)韭菜的動(dòng)機(jī)?

其次,如果不是對(duì)賭協(xié)議的壓制,貝殼管理層可能還不會(huì)啟動(dòng)上市計(jì)劃。臨近最后期限上市,說(shuō)明管理層有壓力,資本方也迫不及待了。由此可見(jiàn),貝殼集團(tuán)上市后必然會(huì)有很多資金奪路而逃,這是二級(jí)市場(chǎng)投資人需要小心的。可能你看好的時(shí)候,正是大資金退出的時(shí)機(jī)。

三、線下+線上的融合模式,會(huì)支撐貝殼去到哪里

貝殼上市是必然的。如果把公司過(guò)去的成功簡(jiǎn)單歸納為:把最初的線下房屋交易和服務(wù)業(yè)務(wù),在適當(dāng)?shù)臅r(shí)機(jī)搬到了線上平臺(tái),實(shí)現(xiàn)了從鏈家到貝殼找房的完美轉(zhuǎn)型。那么還有一點(diǎn)是市場(chǎng)更關(guān)心的,公司最終會(huì)去到哪里?

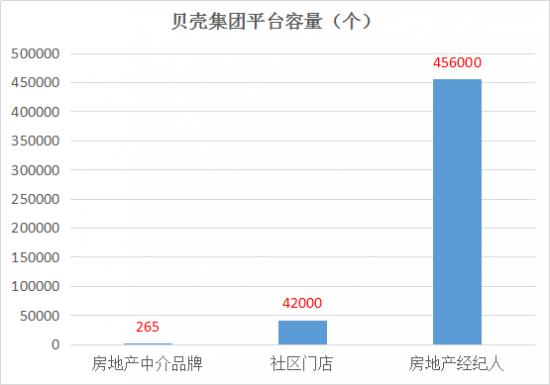

可以看看一組數(shù)據(jù),截止到2020年6月份,平臺(tái)上一共擁有265個(gè)房地產(chǎn)中介品牌,超過(guò)4.2萬(wàn)個(gè)以社區(qū)為中心的門(mén)店,在全國(guó)103個(gè)城市聚集了45.6萬(wàn)名房地產(chǎn)經(jīng)紀(jì)人。2019年在平臺(tái)上發(fā)生的交易總額高達(dá)2.13萬(wàn)億。

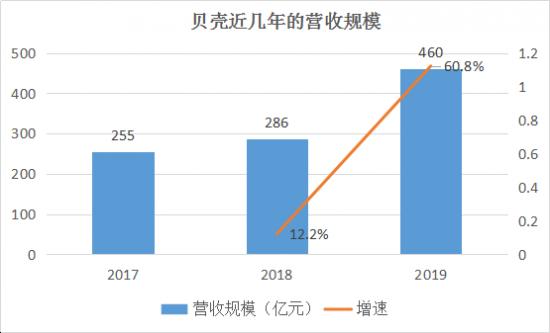

在營(yíng)收規(guī)模方面,貝殼的增速在明顯加快,但沒(méi)有看到盈利明顯好轉(zhuǎn)的跡象。2017年,2018年,2019年公司的營(yíng)收分別是255,286,460億元;毛利率分別是18.7%,24.0%,24.5%;2020年一季度貝殼集團(tuán)的營(yíng)收僅為71億元(約合10億美元),同比下降12.7%,這主要是由于新冠疫情導(dǎo)致住房交易需求下降。

其中新房交易服務(wù)的增速尤為明顯。2017到2019年,新房交易服務(wù)占總營(yíng)收的比例是25.2%,26.1%,44.1%;可以看到這個(gè)占比趨勢(shì)在逐漸爬升,2019年的比重就比2018年上升了18個(gè)百分點(diǎn)。

這意味著什么?

前期有平臺(tái)和流量?jī)?yōu)勢(shì)的貝殼,可以不斷吸引新的購(gòu)房者在平臺(tái)上成交新房。2019年,貝殼平臺(tái)上新房交易服務(wù)的交易總額(GTV)從2018年的2800億元激增到7476億元,同比增長(zhǎng)166%,成為推動(dòng)營(yíng)收增長(zhǎng)的最大因素。

同時(shí)根據(jù)相關(guān)的咨詢報(bào)告顯示的數(shù)據(jù),2019年中國(guó)住房市場(chǎng)的行業(yè)規(guī)模是22.3萬(wàn)億,預(yù)計(jì)到2024年進(jìn)一步增長(zhǎng)到30.7億元。貝殼集團(tuán)作為國(guó)內(nèi)最大的房屋交易和服務(wù)平臺(tái),未來(lái)的增量依然可觀,可以支持公司繼續(xù)切分行業(yè)的蛋糕。

但是,實(shí)際情況并沒(méi)有想象中的那么樂(lè)觀。就像貝殼創(chuàng)始人左暉坦言的那樣:鏈家作為房地產(chǎn)中介是一門(mén)線下占比比較重的生意,特點(diǎn)是很難贏家通吃,還有不少存量和增量的競(jìng)爭(zhēng)對(duì)手,也不可能說(shuō)這個(gè)賽道就是我的。

而最近幾年轉(zhuǎn)型做的線上平臺(tái)貝殼找房,平臺(tái)交易的特點(diǎn)是交易額提點(diǎn)率也非常低,行業(yè)平均水平大概是2%-3%。即便是可以達(dá)到15萬(wàn)億的交易規(guī)模,也只有兩三千億的市場(chǎng)空間,同時(shí)成本開(kāi)支也非常大,這也是貝殼當(dāng)前還沒(méi)有實(shí)現(xiàn)盈利的原因。

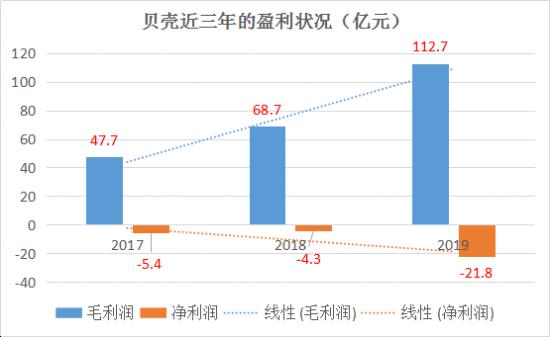

也就是說(shuō)平臺(tái)型公司并不能光看交易總額,因?yàn)樘狳c(diǎn)率很低,總的市場(chǎng)空間并不大。2017至2019年,貝殼的毛利潤(rùn)分別是47.7億元,68.7億元,112.7億元,其中分別凈虧損5.38億元,4.27億元,21.8億元;盈利狀況并未好轉(zhuǎn),這也是商業(yè)模式存在的痛點(diǎn)之處。

在房地產(chǎn)行業(yè)從增量市場(chǎng)轉(zhuǎn)到存量時(shí)代的過(guò)程中,貝殼是第一個(gè)吃到螃蟹的,建立了規(guī)模優(yōu)勢(shì)。在科技互聯(lián)網(wǎng)對(duì)線下門(mén)店產(chǎn)生沖擊時(shí),鏈家花了2年時(shí)間,就能迎頭趕上,創(chuàng)立了線上+線下模式的房產(chǎn)交易和服務(wù)綜合平臺(tái)貝殼,可見(jiàn)管理層對(duì)商業(yè)市場(chǎng)的分析和判斷是足夠靈敏的。

雖然公司已經(jīng)擁有了規(guī)模優(yōu)勢(shì),但營(yíng)收增長(zhǎng)越快,虧損也就越大,這也是不爭(zhēng)的事實(shí)。貝殼何時(shí)能夠?qū)崿F(xiàn)盈利,壓力對(duì)于公司來(lái)說(shuō)有增無(wú)減,因?yàn)樯鲜芯捅仨毥邮苁袌?chǎng)的檢驗(yàn)。這個(gè)過(guò)程需要花更多的時(shí)間去觀察,也考驗(yàn)投資人的眼光和耐心。

此內(nèi)容為【螳螂財(cái)經(jīng)】原創(chuàng),

僅代表個(gè)人觀點(diǎn),未經(jīng)授權(quán),任何人不得以任何方式使用,包括轉(zhuǎn)載、摘編、復(fù)制或建立鏡像。

部分圖片來(lái)自網(wǎng)絡(luò),且未核實(shí)版權(quán)歸屬,不作為商業(yè)用途,如有侵犯,請(qǐng)作者與我們聯(lián)系。

歡迎來(lái)到財(cái)經(jīng)愛(ài)好者聚集地,同好共同交流請(qǐng)?zhí)砑游⑿牛簍anglangcaijing01

螳螂財(cái)經(jīng)(微信ID:TanglangFin):

?泛財(cái)經(jīng)新媒體。

?微信十萬(wàn)+曝文《“維密秀”被誰(shuí)殺死了?》等的創(chuàng)作者;

?重點(diǎn)關(guān)注:新商業(yè)(含直播、短視頻等大文娛)、新?tīng)I(yíng)銷、新消費(fèi)(含新零售)、上市公司、新金融(含金融科技)、區(qū)塊鏈等領(lǐng)域。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。