愛奇藝Q3虧損創(chuàng)新高,長視頻盈利難題何解?觀點

總而言之,對于愛奇藝來說,盈利從來就不是一場好打的仗。

11月6日,愛奇藝發(fā)布了上市以來的第三份財報。作為國內“視頻流媒體第一股”,愛奇藝的財報確實有點難看。

財報顯示,19Q3愛奇藝營收約74億元,同比增長6.98%。虧損幅度進一步拉大,凈虧損36億元,是財報披露以來的最大虧損額,比18年同期多虧了約4.8個億。相當于每收入10元就要虧將近5元,極其入不敷出。

近年來,長視頻平臺燒錢似乎已經成為了司空見慣的事情。騰訊視頻付費用戶近9000萬,但平臺一年虧損預計達到80億,優(yōu)酷約虧60億。

愛優(yōu)騰是不是永遠都賺不到錢?這些賺盡了吆喝的長視頻平臺為什么虧得如此厲害?本文將通過以下三個方面以愛奇藝Q3財報為切入點,進行詳細分析。

1.營收端:圈用戶、圈錢,哪個更重要?

2.成本端:廠商、用戶、平臺,到底誰說了算?

3.盈利的關鍵點在哪里?

營收端:圈用戶、圈錢,哪個更重要?

當我們分析愛奇藝的營收結構變化時,很大程度上看到的是從電腦到電視、從移動端到PC端的用戶習慣演變,也是國內PGC視頻流平臺的發(fā)展歷程。

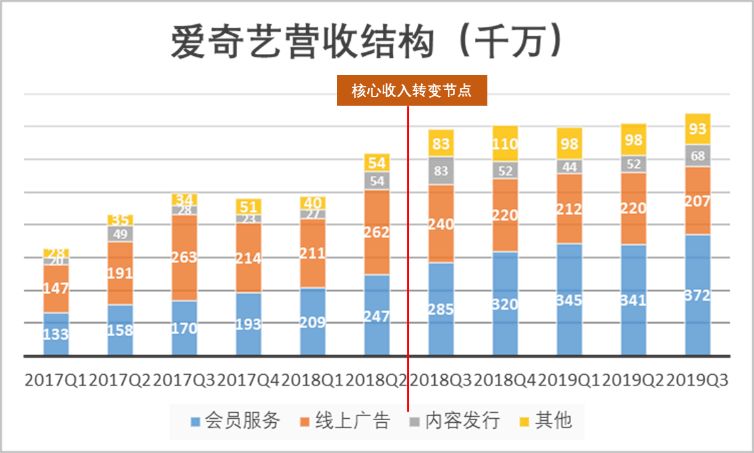

愛奇藝的營收主要源于廣告費、會員費、買斷某個影視劇再分享給其他平臺的內容發(fā)行費和其他收入。2018Q2年以前,愛奇藝的營收大頭為線上廣告,這之前可以理解為平臺“圈用戶”的階段:愛奇藝看熱鬧的人越多,來打廣告的金主也越多。

18Q2,會員付費首次超過廣告收入,從此平臺進入了“圈付費用戶”的階段:看客們不能只吆喝了,若要速速知曉后事如何,還得掏錢才行。會員最重要的一項特權就是“去廣告”,所以隨著付費用戶的增多,廣告費用自然此消彼長了。

也就是說,愛奇藝已經基本完成用戶使用習慣的培養(yǎng),尚處于用戶付費習慣的養(yǎng)成階段。以小見大,我們發(fā)現國內主要PGC長視頻平臺也都處于這個階段。

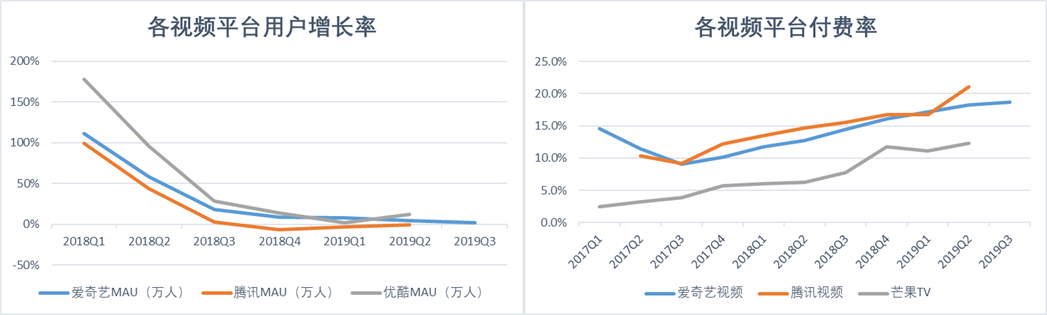

平臺用戶增長率都在18年中后期陡然下降:19Q2騰訊視頻MAU同比下降1%,愛奇藝Q3同比增長僅為1%。而在去年Q1,兩者該數據均在100%以上,平均兩個用戶中就有一個以上是新來的。

得益于明星、爆款電視劇、爆款綜藝加持,PGC視頻平臺從來不缺話題度和關注度,整個行業(yè)在尚未下沉的情況下,迅速吃盡了人口紅利。

與之相比,各平臺付費率卻一直穩(wěn)步提升。騰訊視頻19Q2達到21%,愛奇藝19Q3為18.7%,均是歷年來的最高點,更加佐證了我們一開始“使用教育完成、付費教育培養(yǎng)”的設想。

但“尚未完成用戶付費教育”這一單方面理由不足以構成“越來越虧”的現狀,畢竟用戶不掏錢還可以靠金主爸爸,而且愛奇藝Q3營收達74億,是很大的數額了。

此時我們就要考慮,愛奇藝的錢究竟花到哪里去了?

成本端:廠商、用戶、平臺,誰說了算?

為了培養(yǎng)付費習慣,平臺就一定要在內容質量、用戶粘度上下功夫。然而PGC平臺不像UGC,UGC(例如B站、油管)的內容大部分來自用戶,內容質量的提升依仗的是up主激勵制度、用戶粘度靠的是全站社群運營。對平臺來說,本身的內容成本占比不太大。

目前PGC長視頻平臺對上下游的議價能力都很弱,這就導致其在內容本身上花費了大量的購入成本,在用戶留存上又花費了大量的營銷費用。

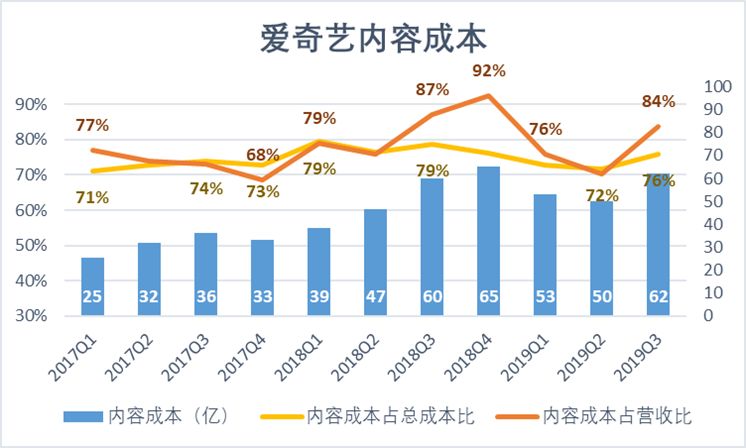

眾所周知,2018年被稱為“娛樂圈地震元年”,從陰陽合同到天價片酬,PGC平臺巨額采購成本的源頭浮出水面。19Q3,愛奇藝內容成本攀升至62億元,占總營收的84%,卻僅占總成本的76%。這就意味著其收入連成本都無法覆蓋,更遑提費用了。

并且我們發(fā)現,19Q3愛奇藝的內容分成收入達到新高(6.8億元),這對于愛奇藝本身還有整個行業(yè)來說,是一個死循環(huán)。愛奇藝以高額成本將自己的版權分為其他平臺,那么反過來,其他平臺在分享獨家版權時也會抬一抬價格。如此循環(huán),愛奇藝的內容成本只會越來越高。

樂視網就是典型的例子。當年靠分銷版權掙到巨額收入,是因為樂視網搶先買下了市面上80%以上的影視版權,在版權上有充分的話語權。然而,資源分攤紅利消退以后,巨額的“拿來成本”也成為了壓死駱駝的其中一根稻草。

從成本端來看,愛奇藝可以說是真正的“重資產”企業(yè)。與之相比,平均毛利率為31.7%的典型重資產行業(yè) — 房地產都有點相形見絀了。

然而對于房地產行業(yè)來說,雖然固定成本很高,但一分貨極大概率能賣出一分價錢。而且隨著行業(yè)單價的水漲船高,常常能賣得更高。

這個定律恰恰在內容行業(yè)是失效的,這也就導致平臺的機會成本極大。

尤其在影視劇行業(yè)中,巨額投資并不意味可觀的收入。自變量還包括創(chuàng)作人員的天賦、上檔上線的時機、引起大眾共情的程度等等,均為不那么容易控制的因素。

另外,我國的文娛市場的影視劇以及綜藝審核較其他國家更為嚴格,經常會出現影視劇拍攝結束后由于審核不通過,延緩檔期甚至撤檔的情況。這時候,如果版權已經被視頻網站買斷,或視頻網站有所投資,那就是白扔錢。

所以,平臺在購入這些“不可控”內容時,無法預測能否成為爆款,甚至無法預知能否回本。就像騰訊沒有預想到楊超越引起的全民狂歡,更像愛奇藝和芒果TV事先想不到耗資5億《天盛長歌》的撲街。

愛奇藝上游議價權弱在于內容購入成本和機會成本過大,而下游議價權就弱在對用戶來說,真正的吸引力從來就不是平臺本身,而是平臺中的內容。

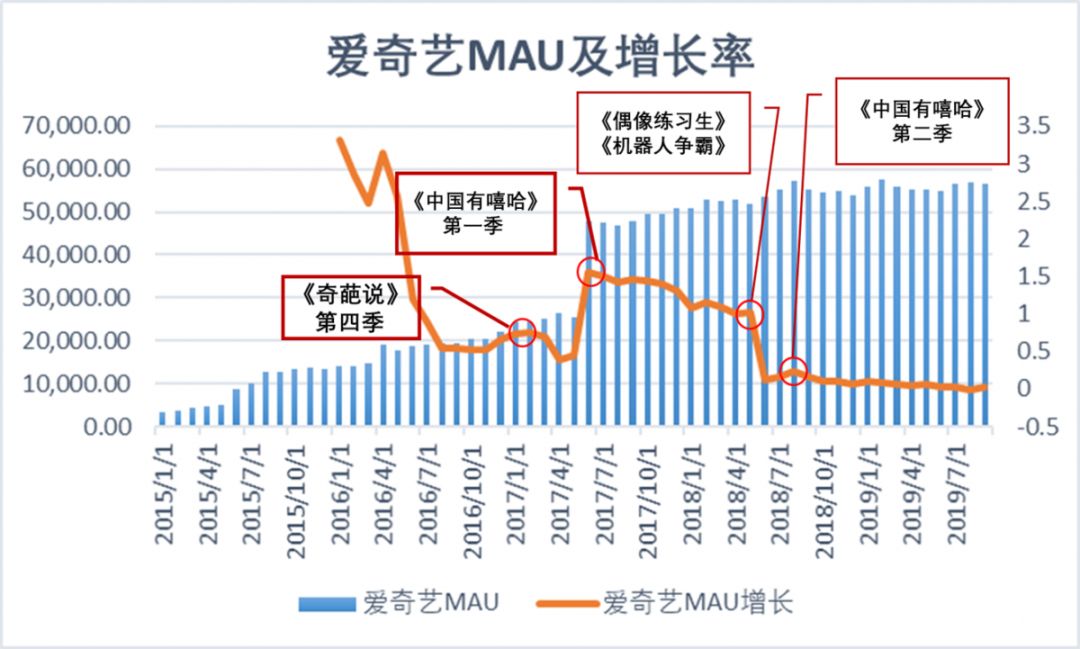

《中國有嘻哈》第一季爆火的17年夏天,愛奇藝MAU增長率從66%陡增至139%。但節(jié)目播出完畢后,用戶增長率開始下跌。這種下跌的趨勢在18年春天《偶像練習生》播出時段有所反彈,然而同樣又在節(jié)目播出之后陡然下降。而19Q3,因為缺乏“爆款”的催化,愛奇藝沒有延續(xù)之前的高峰,用戶增長數據始終不溫不火。

愛奇藝與B站本質上的不同在于,B站用戶是“去B站看看有什么好玩的”,而愛奇藝是“聽說有什么好玩的,去愛奇藝看看”。

2018年春天,飯圈男孩女孩蜂擁到愛奇藝看蔡徐坤,到了夏天,同樣是這一群觀眾又跑到騰訊看楊超越。除了明星與話題,似乎沒有什么能讓PGC視頻平臺徹底抓住用戶,然而互聯網時代,一切流量都是暫時的,一切話題也都是短暫的。

所以,在面對用戶的下游,愛奇藝的議價能力也很弱,并且實質上取決于上游內容的“質量”。

那么沒有話題的日子里,愛奇藝又在做什么,或者說必須要做什么呢?答案是打廣告。從絕對值來看,愛奇藝的銷售和管理費用逐年上升,占營收比也從17Q1年的16%上升至19Q3的18%。由于其財報中未提及員工結構等相關信息,我們暫且假設這增長的8億和12%歸因于銷售費用的上漲。

愛奇藝每賺10元錢,就要花掉11.05元的成本,還要花1.8元的銷售和管理費用以及1元的研發(fā)費用,這也就不難理解,為什么一開始所列出的凈虧損額如此之大。

舉個簡單的例子,樓下果蔬店的蘋果成本每斤2元,愛老板虧本每斤賣1元。大家蜂擁來搶,賣100斤,老板虧100元,賣1萬斤,老板就虧1萬元。原本就是虧本買賣,所以賣的越多,虧得就越多,愛奇藝也是這樣:營業(yè)收入攀至新高的19Q3,虧損額自然達到最大。

盈利的關鍵在于什么?

愛奇藝在業(yè)績會上表示:公司將有可能在2020年通過減少優(yōu)惠促銷、提價來提升ARPU值。也就是說,2020年愛奇藝的會員收費會有所上升,從而虧損幅度或許會有所緩和。

回到我們的例子中,就是果蔬店老板的蘋果要漲價了,雖然依舊是虧本在賣,但鑒于大家都在虧本賣,愛老板的蘋果甚至要更貴一些。那么這時候如果還沒有爆款內容,又會有多少觀眾買單呢?如果有了爆款內容,其實也意味著成本的提升。收入漲的前提是成本漲,而成本漲不一定會帶來收入的增長。

所以對于愛奇藝和整個平臺來說,最根本的問題在于上下游議價權沒有提升。而在議價權方面,各平臺也都在努力嘗試。

以愛奇藝《偶像練習生》和騰訊《創(chuàng)造101》為代表,大家都在嘗試造星,試圖通過這樣的方式降低演員片酬,同時以流量明星的經營權提升影視作品中的話語權。然而,這一批新生代在整個娛樂行業(yè)中僅為冰山一角,根深蒂固的上游成本在短期內或許無法迅速降低。

其次在下游,愛奇藝泡泡廣場、騰訊doki廣場都在嘗試社群的運營。創(chuàng)建idol榜單、粉絲圈子是最普遍的運營方式。除了飯圈男女外,這對普通用戶的粘度還是不夠,下游議價權似乎還沒想出更好的突破方式。

目前行業(yè)內付費率平均每年以3-5%的速度緩慢增長著。我們以4,5%的未來付費率增長幅度,和3%的成本增長最低值樂觀估計,營收對成本端的覆蓋或許還要花4-5年的時間達成。

這對于背后的BAT來說會是不小的考驗,更何況是已被美團超越市值,Q3營收增長僅為9%的百度呢。

總結

不管是中國的線上迪士尼,還是中國的Netflix,若要盈利,愛奇藝要走的路還很長。目前看來,成本端問題的解決是根本,此時營收端增長越迅猛,虧損幅度也只會越大。

從長遠來看,用戶付費率的想象空間很大,如果付費率的提升能使得收入覆蓋成本,從虧損到盈利就指日可待。但這會是一場漫長的戰(zhàn)役,戰(zhàn)役中燒掉的錢能不能換得未來的“peace&love”,還要看競爭對手的能力與策略。

總而言之,對于愛奇藝來說,盈利從來就不是一場好打的仗。

1.TMT觀察網遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創(chuàng)的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。