從舍得酒業2022年財報:看白酒賽道的復蘇邏輯觀點

從舍得酒業2022年財報:看白酒賽道的復蘇邏輯

文:向善財經 作者:劉能

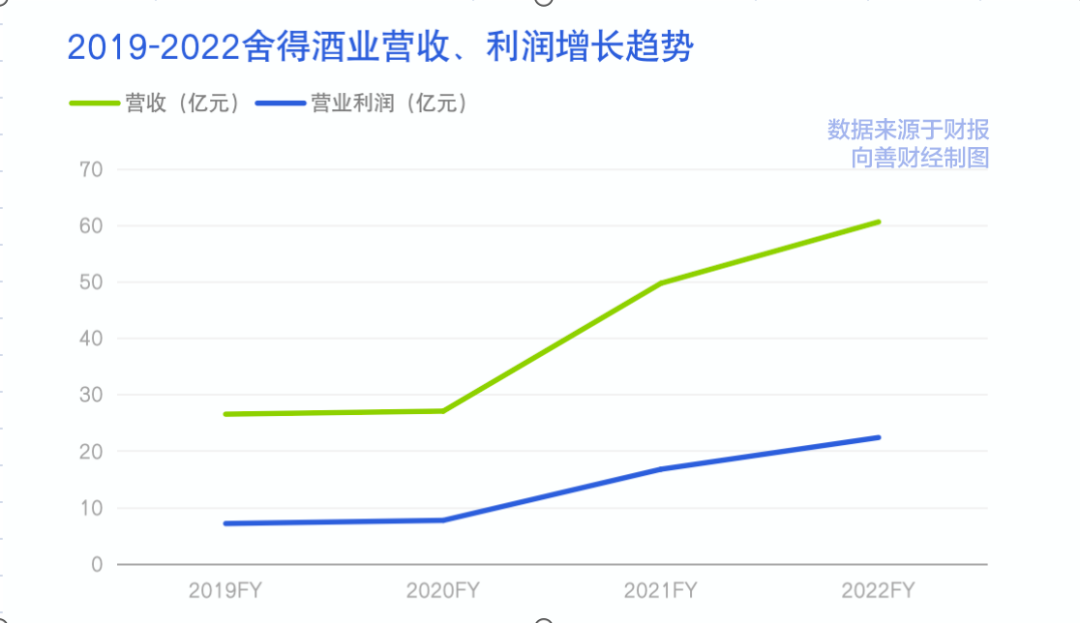

日前,舍得酒業發布了2022年財報。報告顯示,2022年舍得實現營業收入60.56億元,同比增長21.86%;歸屬于上市公司股東的凈利潤16.85億元,同比增長35.31%。總體實現了營利雙增的好成績。

天眼查APP顯示:舍得酒業是“中國名酒”企業和川酒“六朵金花”之一。1996年,公司成為白酒行業第三家上市公司;2009年,成為第三家榮獲“全國質量獎”的白酒企業。公司擁有兩個馳名中外的白酒品牌,“沱牌”和“舍得”。

作為白酒業的首份年報,舍得酒業無疑為A股白酒市場開了個好頭。

但是考慮到2022年遇冷的市場大環境和此前市場對于舍得白酒庫存等一系列的增長質疑,舍得酒業的這份業績含金量到底如何?又是否能穩定住郭廣昌和復星系的長期投資信心?

這些都值得我們去一探究竟。

//營收利潤雙增,沖擊千億市值有望?

營收利潤雙增,是舍得酒業這份財報的一個基調。

結合去年的市場環境來看,舍得從2021年的近50億營收,增長到60多億,增長情況其實挺不錯,如果把時間拉長,增長的動能就更能顯現出來,要知道,4年之前,舍得營收僅有26億元。

與營收同步增長的是利潤,22年公司營業利潤22.36億元,比去年增長了5.6億元。營收增長10億利潤增厚6億,這樣的吸金能力,足以體現出白酒行業的價值。

看白酒,首先要看營收規模。營收規模會不會有大的增長,是白酒企業成長價值能否釋放的一個重要因素。

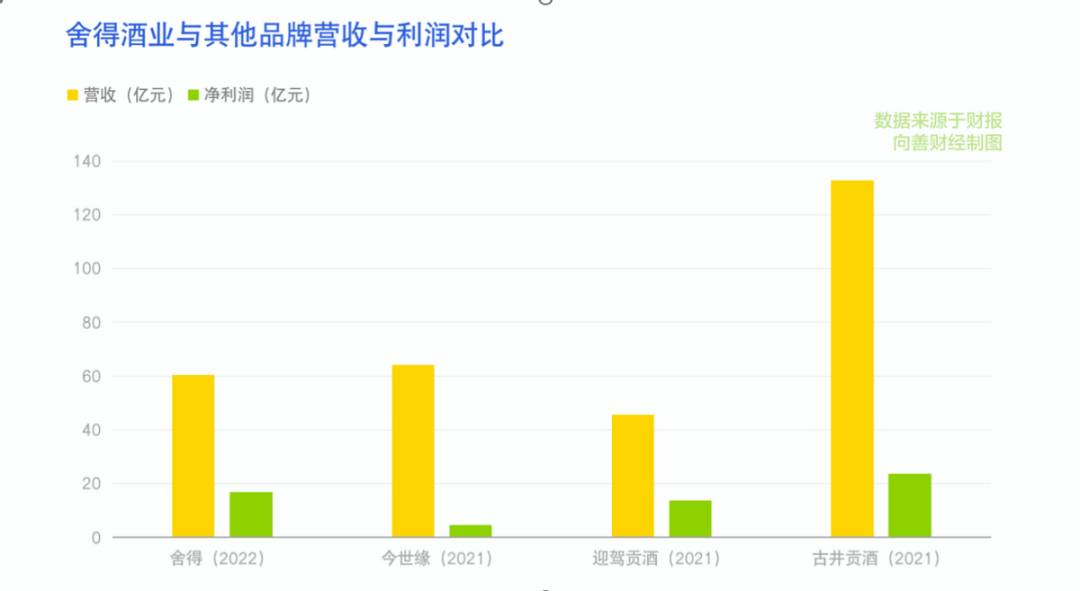

白酒行業的市值與營收規模呈正相關關系,與舍得市值差不多的今世緣,營收也基本與舍得持平,而營收兩倍于舍得的古井貢酒,營收也超過120億,為舍得的兩倍。

對比體量差不多的幾家白酒企業營收同比增速來看。舍得營收同比增長約22%,體量小于舍得的迎駕貢酒營收同步增長32%,體量與舍得差不多的今世緣,增長也達到了25%。

也就是說,雖然舍得營收有增長,但“前有狼、后有虎”,舍得酒業的增速表現其實不如今世緣和迎駕貢酒。

接下來能不能再上臺階,縮小與古井貢酒的差距,對舍得的管理層來說,可能會是一個挑戰。

看完了營收和利潤,我們再來看看現金流。如果說營收利潤變化反映的是公司整體的發展趨勢,那么現金流的變化,一定程度上能反映出當下階段公司經營的情況。

值得注意的是,公司經營活動產生的現金流量凈額比2021年大幅減,2021年為22.29億,2020年為10.41億,這可能說明,利潤獲現質量可能會比往年有所下降。

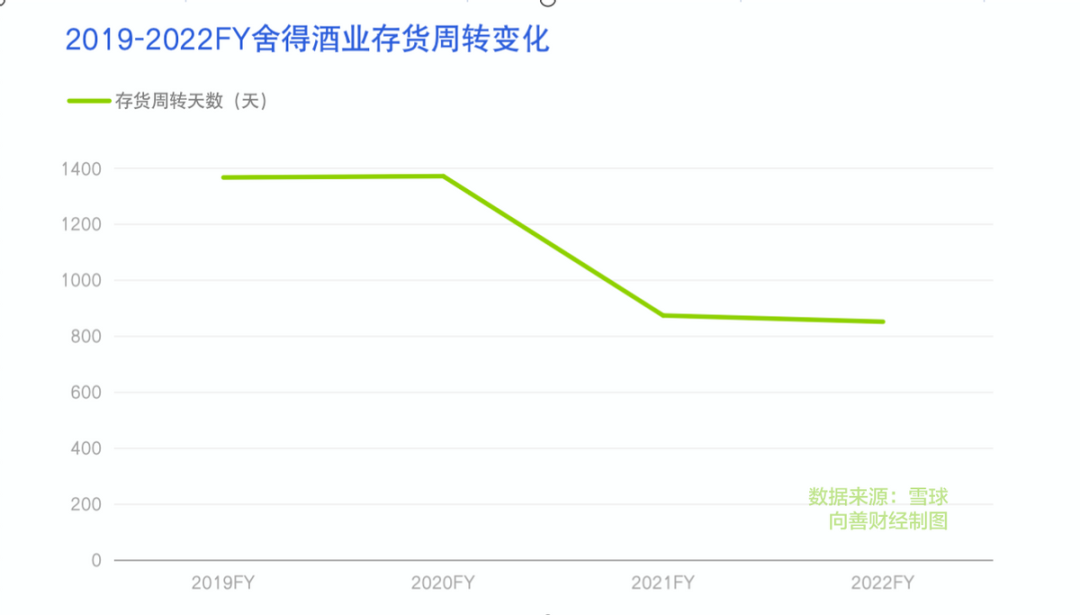

反映到資產負債表上,可以看到應收賬款比2021年有所增加,進一步來看,相比營收增長,應收賬款的增加其實并不大,僅有0.6億。另外存貨也有大幅增長,從2021年的27.9億增加到了35.83億。

存貨卻大幅增長。可能有兩種情況,一個是預估市場需求增加,需要多備貨,另外一個就是銷售情況不理想,存貨變現的難度增加了。

舍得存貨增長加的原因,可能兩者都有。

環比來看,從一季度到年底,舍得四個季度末的存貨周轉天數分別為709.78天、808.26天、811.05天、以及850.86天。環比一直在增加。同比來看,2022 年比2021年,存貨周轉天數少了20多天。

也就是說,整體來看白酒的銷售情況明顯好于2021年,但賣貨的周期確實也在加長。接下來這35億多的存貨能不能順利賣出,會是一個值得關注的問題。

從盈利能力上來看,公司毛利率表現穩定,近兩年穩都定在77% 左右。毛利略高于體量差不多的今世緣,基本與古井貢酒持平。

整體來看,從營收、利潤等幾個核心數據表現上,似乎可以得出這樣一個觀點:

舍得酒業過去一年的業績雖有所增長,但整體表現未超預期。反映在二級市場,可以看到,截止3月23日午間,舍得股價有所上漲,但起伏變化較為明顯,說明部分投資者,可能依舊有所觀望。

//復星系持續加碼,舍得BUFF加持

其實從客觀來看,舍得酒業能取得當前的成績表現并不難理解,畢竟復星系給舍得酒業的額外增長BUFF實在太多了。

比如在資本管理層面,從2021年復星系入主舍得酒業開始,舍得酒業的資本價值和市場投資信心便得到了極大的穩定。最直接的表現是,在舍得易主后的第一個交易日,其股價直接漲停,收盤報89.71元/股。

雖然復星系的加入,也帶來了后面的管理層面人事震動,但對于彼時的本就處于“不破不立,破而后立”的階段,所以在人事震蕩之后,舍得股價不降反增,甚至一度創下264.57元/股歷史高點。

再比如渠道方面,在復星入主舍得之初,就有分析人士表示:從既往復星系的商業操作來看,復星系的經營能力不算優秀,能力更多是在產業并購上……

所以,我們看到在本次舍得財報中,其經銷商總數量出現了不增反降的情況。

但是復星也并非沒有意識到這一點,所以其通過牽線搭橋,讓舍得與夜郎古酒合資成立了夜郎古酒莊,通過外援的方式直接在渠道經銷和舍得的天子呼、吞之乎等醬酒產品生產方面都得以補足加強。

從這個角度看,復星對于舍得酒業的增長推動不可謂是不用心。

那么如此強力的隊友,為什么沒能更好地帶飛舍得酒業,甚至其營收增速還較剛接手時出現了大幅下滑?

拋開市場大環境不談,在向善財經看來或許與舍得酒業的內生動力不足有著直接聯系。

綜合財報來看,舍得酒業的業績高增長主要來源于兩大殺手锏:一是“雙品牌戰略”(現升級為多品牌矩陣戰略);二是“老酒戰略”。

對于前者,所謂的雙品牌是指舍得酒業旗下的“舍得”和“沱牌”兩大核心品牌。其中“舍得”主打中高端市場,沱牌主打低端市場,雙方各自貢獻了總營收的七成和兩成左右。

從品牌影響力來看,雖然沱牌曲酒歷史悠久,但是卻在舍得酒業的發展過程中被逐漸被打上了中低端白酒標簽,難以高端化發展。而“舍得”本身又脫胎于沱牌曲酒,盡管舍得將其錨定在中高端市場,但相較于同段位的劍南春、水井坊等老牌名酒來說,“舍得”的品牌歷史積累終究太過薄弱,對于消費者的影響力遠遠不足,未來想要繼續支撐其高端白酒的品牌形象,壓力頗大。

至于現在升級的多品牌矩陣策略,在向善財經看來可能又是一項“敗筆”。因為白酒領域素有“品牌邊界”理論,即一個主品牌能帶動的子品牌數量有限,一旦子品牌過多,反而會降低消費者的辨識度,甚至是稀釋主品牌的價值。

目前來看,雖然舍得酒業已經在次高端市場站穩了腳跟,但是在“少喝酒、喝好酒”的時代消費趨勢下,這個段位的次高端品牌幾乎都在嘗試高端化升級,所以市場競爭異常激烈。而現在舍得卻選擇在本就不算特別強勢的次高端領域,不斷分化多品牌,這就相當于把消費者好不容易建立起對核心單品的集中認同感,再逐一分散“變現”。

從短期來看,舍得此舉有助于業績提升,但是長遠來說,提前透支核心品牌力對于“舍得”未來的成長百害而無一利。

至于后者,老酒戰略可謂是舍得站穩次高端市場,也是其不斷提價沖擊高端市場的關鍵。畢竟在消費者的普遍印象中,酒是越陳越香,其價值也是越老越高。特別是在今天,這個概念又隨著瓶儲年份茅臺升值熱而被進一步強化,所以“老酒”在某種程度上就等同于“好酒”。

但是在2021年十月份,《財經》雜志旗下公眾號“財經十一人”的一篇《舍得酒業的老酒只是故事》對舍得酒業“12萬噸陶罐老基酒”的營銷宣傳口徑進行了質疑,文章稱舍得酒業號稱12萬噸的老酒,其實是嚴重滯銷的庫存基酒。同時該文還引經據典地指出,老酒、年份酒針對的是醬香型酒,濃香型基酒存放1-3年即可,時間過長反影響口感。所以,濃香型酒企舍得酒業的“老酒”戰略是個“偽命題”。

彼時,此文章一出直接引發市場震動,第二天舍得酒業股票跌停。

而有意思的是,在該事件輿論危機發酵四天后,舍得酒業才發布澄清公告稱,老酒儲量真實,并否認了老酒造假。但有業內人士認為,舍得的這份解釋并沒有拿出足夠的證據來說明其沒有造假,同時對于醬香型和濃香型老酒的區別,似乎也沒有做出什么解釋。

此后,舍得酒業便再也沒有做出回應,依舊大力宣傳其“老酒”戰略。

或許從那時起,對舍得“老酒”懷疑的種子便扎根進了市場消費者的心中,進而導致現在舍得酒業的營收增速較2021年復星剛接手時出現了大幅下滑的情況。

當然不可否認的是,在整體市場環境承壓的2022年,舍得酒業能取得這份盈利雙增的成績已經頗為亮眼,但是這并不意味著現在的舍得就可以有所放松。

因為通過深入分析來看,現在的舍得酒業就像是一個剛成年的白酒玩家,卻披著一副復星系打造的重型鎧甲,試圖在白酒市場沖鋒陷陣。

但問題是,盡管復星給予的裝備足夠給力,可如果鎧甲下邊的人跟不上,舍得又如何能百尺竿頭更進一步呢?

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,僅供以文會友,行業交流。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。