瀕臨退市、市值暴跌,每日優(yōu)鮮能否靠2億融資“續(xù)命”?互聯(lián)網+

導讀

前置倉開創(chuàng)者潰敗?

前置倉開創(chuàng)者潰敗?

瀕臨破產退市的每日優(yōu)鮮,靠轉型實現“自救”?

作為“生鮮電商第一股”,每日優(yōu)鮮在上市1年后爆發(fā)生存危機。

8月4日,每日優(yōu)鮮(NDAQ:MF)公布了2022年報,盡管去年7月其宣布關閉營收占比約90%的DWM業(yè)務,全面終止前置倉模式;但其負債總額仍高達16.52億元。

與此同時,每日優(yōu)鮮還發(fā)布公告,其分別與兩家投資機構簽訂了兩份股份購買協(xié)議,兩者將認購總計54億股每日優(yōu)鮮B類普通股,占每日優(yōu)鮮發(fā)行股票總數的88.1%;耗資2700萬美元(約折合人民幣1.94億元)。

此外,每日優(yōu)鮮將以1200萬美元的現金購買香港數字營銷解決方案供應商Mejoy Infinite Limited的所有普通股。

在宣布獲得融資的當日,每日優(yōu)鮮美股股價暴漲,盤中多次觸及熔斷,最高漲幅達368%;其美股收盤股價上漲284%,當日報收1.98美元/股。

截至美東時間8月24日美股收盤,每日優(yōu)鮮報收1.08美元/股,對應市值879.4億美元(約折合人民幣640.80億元);對比IPO市值22.74億美元,其市值已經蒸發(fā)99%。

「不二研究」據其年報發(fā)現:2022年,每日優(yōu)鮮的營收為27.6億元,同比下降60.3%;凈虧損為15.23億元,同比收窄60.44%。

業(yè)績堪憂的每日優(yōu)鮮,曾面對增長乏力的前置倉模式發(fā)力B端,試圖轉型“智慧菜場”業(yè)務。

截至2022年12月底,每日優(yōu)鮮的“智慧菜場”已經開始有64個開始運營。但由于盈利和運營能力不佳,今年3月,每日優(yōu)鮮徹底終止智能生鮮市場以及零售云業(yè)務。

「不二研究」發(fā)現:每日優(yōu)鮮在努力轉型找新增長點的同時,也在積極尋找新融資。

2022年7月14日,有媒體報道稱,每日優(yōu)鮮曾宣布與山西東輝集團擬達成股權投資協(xié)議,獲得2億元的股權投資。但據最新財報,該交易尚未完成,投資款也沒有如期到賬。

「不二研究」據其年報發(fā)現:2022年,每日優(yōu)鮮的營收為27.6億元,同比下降60.3%;凈虧損為15.23億元,同比收窄60.44%。

業(yè)績堪憂的每日優(yōu)鮮,曾面對增長乏力的前置倉模式發(fā)力B端,試圖轉型“智慧菜場”業(yè)務。

截至2022年12月底,每日優(yōu)鮮的“智慧菜場”已經開始有64個開始運營。但由于盈利和運營能力不佳,今年3月,每日優(yōu)鮮徹底終止智能生鮮市場以及零售云業(yè)務。

「不二研究」發(fā)現:每日優(yōu)鮮在努力轉型找新增長點的同時,也在積極尋找新融資。

2022年7月14日,有媒體報道稱,每日優(yōu)鮮曾宣布與山西東輝集團擬達成股權投資協(xié)議,獲得2億元的股權投資。但據最新財報,該交易尚未完成,投資款也沒有如期到賬。

根據財報顯示,每日優(yōu)鮮于2023年1月推出的自有品牌產品零售業(yè)務和提供數字營銷解決方案服務或將是未來的新發(fā)力點。 此前10月的一篇舊文中(《三年半燒掉88億、4個月市值暴跌7成,每日優(yōu)鮮首份財報不及格》),我們聚焦于頭頂“生鮮電商第一股”光環(huán)的每日優(yōu)鮮,在上市后持續(xù)虧損不斷擴大,且履約費用高企。 時至今日,盡管每日優(yōu)鮮融資近2億,但其依然站在退市的邊緣。此前有媒體報道稱,每日優(yōu)鮮或將被用來“借殼”上市。“不賣菜”之后,其能否借轉型數字營銷“翻身”?由此,「不二研究」更新了10月舊文的部分數據和圖表,以下Enjoy: 6月13日,每日優(yōu)鮮發(fā)布公告稱,納斯達克上市資格部已決定將該公司的美國存托股票從納斯達克摘牌,除非公司及時要求納斯達克聽證小組舉行聽證會。 從上市到瀕臨退市,每日優(yōu)鮮僅用了兩年時間。 作為生鮮電商前置倉模式的首創(chuàng)者,每日優(yōu)鮮先于叮咚買菜(NYSE:DDL)登陸資本市場,然而其“出道即巔峰”、開盤即遭破發(fā),此后股價波動式下滑。

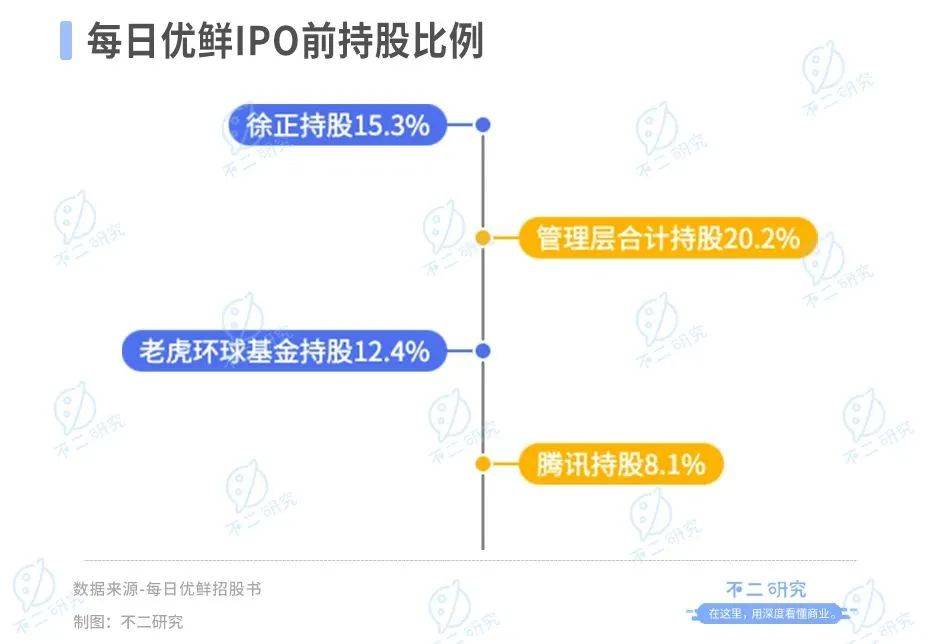

上市后的每日優(yōu)鮮,似乎并沒有迎來其更高光時刻,反而屢陷風波:2022年,撤城收縮、供應商欠款被訴訟、員工大批離職等。到2022年12月,每日優(yōu)鮮因“不再滿足繼續(xù)在納斯達克全球市場上市所需的1000萬美元股東權益要求”而被退市警告。 「不二研究」發(fā)現,2019-2022年,每日優(yōu)鮮累計虧損99.31億元;且履約費用高企,其在上市后并未改變虧損換增長的策略。 顯然,前置倉模式并未給出令資本市場滿意的答卷;每日優(yōu)鮮同時拋出B端新故事,但不可避免地存在風險和挑戰(zhàn)。 當生鮮電商賽道格局動蕩,在前置倉燒錢消耗戰(zhàn)之后,資本市場還會相信每日優(yōu)鮮的新故事嗎? 每日優(yōu)鮮的掌舵者徐正被稱為“天才少年”,15歲時因獲得全國奧數比賽第一名而被保送至中國科技大學數學系。 此后,徐正在聯(lián)想集團工作十余年,28歲成為聯(lián)想集團最年輕高管,并于2014年創(chuàng)立每日優(yōu)鮮。 據招股書顯示:其在2015年首創(chuàng)前置倉模式,解決生鮮配送“最后一公里”難題。 創(chuàng)業(yè)之初,每日優(yōu)鮮即獲得來自元璟資本、光信資本、展博創(chuàng)投的500萬美元天使輪融資;此后,其幾乎保持每年一到兩輪的融資節(jié)奏,在IPO前共獲得11輪融資,總融資規(guī)模超100億元。 據招股書顯示,徐正持股15.3%、管理層合計持股20.2%;老虎環(huán)球基金持股12.4%;騰訊持股8.1%。 2021年6月25日,每日優(yōu)鮮正式在納斯達克掛牌上市,發(fā)行定價為13美元/股;但其上市首日開盤破發(fā),股價一度暴跌36%,最終收跌25%,一夜之間市值蒸發(fā)7.86億美元。

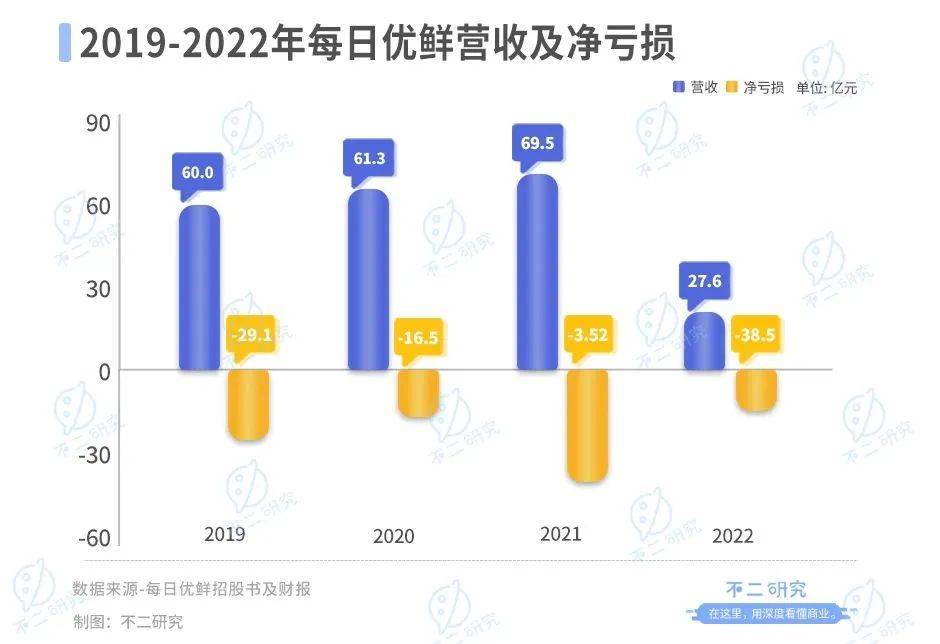

上市之后,每日優(yōu)鮮并沒有改變“虧損換增長”的策略。據其財報顯示:2019-2021年,每日優(yōu)鮮凈收入為60.0億元、61.3億元、69.5億元;同比增長分別為69.16%、2.17%、13.38%。

「不二研究」發(fā)現:盡管每日優(yōu)鮮的營收逐年上升,但仍處于高額虧損中。2019-2021年,每日優(yōu)鮮凈虧損分別為29.09億元、16.49億元、38.50億元;調整后凈虧損率分別為46.3%、25.9%、62.8%;其中2021年,每日優(yōu)鮮的凈虧損較去年同期擴大133.47%。

而到2022年,每日優(yōu)鮮遭遇較大的業(yè)績波動。據每日優(yōu)鮮2022年報顯示:每日優(yōu)鮮凈收入27.61億元,同比減少60.28%;同期的凈虧損為15.24億元,同比收窄60.4%。

2021年6月25日,每日優(yōu)鮮正式在納斯達克掛牌上市,發(fā)行定價為13美元/股;但其上市首日開盤破發(fā),股價一度暴跌36%,最終收跌25%,一夜之間市值蒸發(fā)7.86億美元。

上市之后,每日優(yōu)鮮并沒有改變“虧損換增長”的策略。據其財報顯示:2019-2021年,每日優(yōu)鮮凈收入為60.0億元、61.3億元、69.5億元;同比增長分別為69.16%、2.17%、13.38%。

「不二研究」發(fā)現:盡管每日優(yōu)鮮的營收逐年上升,但仍處于高額虧損中。2019-2021年,每日優(yōu)鮮凈虧損分別為29.09億元、16.49億元、38.50億元;調整后凈虧損率分別為46.3%、25.9%、62.8%;其中2021年,每日優(yōu)鮮的凈虧損較去年同期擴大133.47%。

而到2022年,每日優(yōu)鮮遭遇較大的業(yè)績波動。據每日優(yōu)鮮2022年報顯示:每日優(yōu)鮮凈收入27.61億元,同比減少60.28%;同期的凈虧損為15.24億元,同比收窄60.4%。

對于業(yè)績的下滑,根據每日優(yōu)鮮解釋稱,其營收大幅下降的主要原因是2022年7月DMW業(yè)務的關停。

此外,2019-2022年,每日優(yōu)鮮的經營現金流一直為負,登陸資本市場讓其“回了一口血”。

在IPO前,截止2020年12月31日,其現金及現金等價物、限制性現金和短期投資為18.4億元;但截至2022年12月31日,這一數據僅為4895.6萬元。

對于業(yè)績的下滑,根據每日優(yōu)鮮解釋稱,其營收大幅下降的主要原因是2022年7月DMW業(yè)務的關停。

此外,2019-2022年,每日優(yōu)鮮的經營現金流一直為負,登陸資本市場讓其“回了一口血”。

在IPO前,截止2020年12月31日,其現金及現金等價物、限制性現金和短期投資為18.4億元;但截至2022年12月31日,這一數據僅為4895.6萬元。

在「不二研究」看來,每日優(yōu)鮮上市后并未改變“虧損換增長”策略,仍然依靠資本輸血來維持公司運營。盡管IPO暫緩現金流危機,但在其“燒”出一定規(guī)模、走通盈利模式之前,資本市場是否會持續(xù)買單呢?

目前來看,每日優(yōu)鮮上市后的股價跌跌不休,或許正是投資人在用腳投票。

生鮮電商是一門燒錢的生意。

作為生鮮移動電商平臺,每日優(yōu)鮮主要采用前置倉模式,它的錢“燒”在哪里了呢?

所謂前置倉,即將倉庫設在離消費者1-3公里的地方,以便其在下單后實現“即時達”;其優(yōu)勢在于配送快、品控較優(yōu),但弊端同樣明顯:模式過重、擴張較慢和成本太大。

截至2021年末,每日優(yōu)鮮在國內17個城市建立了546個前置倉;而其在2019年前置倉數量為1500個,不到兩年,前置倉數量縮減一半以上。

在「不二研究」看來,每日優(yōu)鮮上市后并未改變“虧損換增長”策略,仍然依靠資本輸血來維持公司運營。盡管IPO暫緩現金流危機,但在其“燒”出一定規(guī)模、走通盈利模式之前,資本市場是否會持續(xù)買單呢?

目前來看,每日優(yōu)鮮上市后的股價跌跌不休,或許正是投資人在用腳投票。

生鮮電商是一門燒錢的生意。

作為生鮮移動電商平臺,每日優(yōu)鮮主要采用前置倉模式,它的錢“燒”在哪里了呢?

所謂前置倉,即將倉庫設在離消費者1-3公里的地方,以便其在下單后實現“即時達”;其優(yōu)勢在于配送快、品控較優(yōu),但弊端同樣明顯:模式過重、擴張較慢和成本太大。

截至2021年末,每日優(yōu)鮮在國內17個城市建立了546個前置倉;而其在2019年前置倉數量為1500個,不到兩年,前置倉數量縮減一半以上。

在「不二研究」看來,高企的前置倉履約費用,或是每日優(yōu)鮮盈利“造血”的最大難點。 2019-2021年,其前置倉履約費用分別為18.33億元、15.77億元、21.21億元。 對比同期的凈收入粗略計算,其履約費用率從2019年的30.54%,逐步降低2020年的25.72%,在2021年回升至29.20%。 2021年,每日優(yōu)鮮的一般和行政費用、技術和內容費用、銷售和營銷費用,分別為9.11億元、7.46億元、9.03億元,同比增加204.96%、101.91%、53.32%。

「不二研究」發(fā)現,2021年,上述三項費用合計約25.60億元,同期的凈收入占比高達36.83%。數倍增長的各項成本費用,正在進一步蠶食每日優(yōu)鮮的利潤空間。

2019-2021年前三季度,每日優(yōu)鮮的毛利率分別為8.7%、19.4%、12.3%。

對于毛利率較去年同期大幅減少8.1個百分點;每日優(yōu)鮮財報中表示,主要由于給顧客折扣、優(yōu)惠券和獎勵增加。

2021年,每日優(yōu)鮮的一般和行政費用、技術和內容費用、銷售和營銷費用,分別為9.11億元、7.46億元、9.03億元,同比增加204.96%、101.91%、53.32%。

「不二研究」發(fā)現,2021年,上述三項費用合計約25.60億元,同期的凈收入占比高達36.83%。數倍增長的各項成本費用,正在進一步蠶食每日優(yōu)鮮的利潤空間。

2019-2021年前三季度,每日優(yōu)鮮的毛利率分別為8.7%、19.4%、12.3%。

對于毛利率較去年同期大幅減少8.1個百分點;每日優(yōu)鮮財報中表示,主要由于給顧客折扣、優(yōu)惠券和獎勵增加。

面對履約成本及各項費用的雙重擠壓,每日生鮮的前置倉模式似乎不靈了。

在「不二研究」看來,生鮮本身是高損耗、低毛利的品類,且因前置倉過于貼近C端而導致復用率較低,純粹用規(guī)模來提升利潤并不現實。

上市僅一年后,每日優(yōu)鮮就爆發(fā)生存危機。2022年6月30日,每日優(yōu)鮮先后關閉蘇州、南京前置倉站點,隨后的三天內,其連續(xù)關閉了共九個城市業(yè)務。

同年7月28日,每日優(yōu)鮮關停了營收占比約90%的DMW業(yè)務,僅保留了次日達服務。

此外,在關閉DMW業(yè)務的當天,每日優(yōu)鮮開啟內部裁員。據其財報顯示,2019-2021年,每日優(yōu)鮮員工數分別為1771人、1335人、1925人;但在2022年末,其員工數僅剩55人。

面對履約成本及各項費用的雙重擠壓,每日生鮮的前置倉模式似乎不靈了。

在「不二研究」看來,生鮮本身是高損耗、低毛利的品類,且因前置倉過于貼近C端而導致復用率較低,純粹用規(guī)模來提升利潤并不現實。

上市僅一年后,每日優(yōu)鮮就爆發(fā)生存危機。2022年6月30日,每日優(yōu)鮮先后關閉蘇州、南京前置倉站點,隨后的三天內,其連續(xù)關閉了共九個城市業(yè)務。

同年7月28日,每日優(yōu)鮮關停了營收占比約90%的DMW業(yè)務,僅保留了次日達服務。

此外,在關閉DMW業(yè)務的當天,每日優(yōu)鮮開啟內部裁員。據其財報顯示,2019-2021年,每日優(yōu)鮮員工數分別為1771人、1335人、1925人;但在2022年末,其員工數僅剩55人。

2022年7月14日,有媒體報道稱,每日優(yōu)鮮曾宣布與山西東輝集團擬達成股權投資協(xié)議,獲得2億元的股權投資。但據其最新財報,該融資至今沒有交付,投資款也沒有如期到賬。

在「不二研究」認為,每日優(yōu)鮮必須在努力轉型找新增長點的同時,尋求新融資,才有可能避免退市。每日優(yōu)鮮的生鮮電商轉型之路略顯艱難。

據網經社電子商務研究中心《2023年(上)中國生鮮電商市場數據報告》顯示,2023年我國生鮮電商市場規(guī)模達到6427.6億元,社區(qū)團購達到3228億元,其線上滲透率8.97%,同比下降12.75%。

或由于較低的電商滲透率,生鮮電商賽道吸引各路資本押注,其入局者越來越多。據企查查數據顯示,2023年上半年生鮮電商賽道共有3起融資。

在生鮮電商“后半場”,前置倉模式已略顯疲態(tài)。

招股書顯示,2018 -2020年及2021一季度,每日優(yōu)鮮在小程序與 App 合計有效用戶為 508萬、717 萬、867萬和789萬;另據極光《2021年Q2移動互聯(lián)網——行業(yè)數據研究報告》顯示,在2021年6月,每日優(yōu)鮮的月活用戶為666.7萬。

不難看出,在前置倉模式下,每日優(yōu)鮮C端用戶增長乏力、增長速度逐漸放緩。

此外,2020-2021上半年,每日優(yōu)鮮的客單價分別為94.9元和96.1元;2018-2020年,其有效訂單量分別為0.32億、0.59億和0.65億。

2022年7月14日,有媒體報道稱,每日優(yōu)鮮曾宣布與山西東輝集團擬達成股權投資協(xié)議,獲得2億元的股權投資。但據其最新財報,該融資至今沒有交付,投資款也沒有如期到賬。

在「不二研究」認為,每日優(yōu)鮮必須在努力轉型找新增長點的同時,尋求新融資,才有可能避免退市。每日優(yōu)鮮的生鮮電商轉型之路略顯艱難。

據網經社電子商務研究中心《2023年(上)中國生鮮電商市場數據報告》顯示,2023年我國生鮮電商市場規(guī)模達到6427.6億元,社區(qū)團購達到3228億元,其線上滲透率8.97%,同比下降12.75%。

或由于較低的電商滲透率,生鮮電商賽道吸引各路資本押注,其入局者越來越多。據企查查數據顯示,2023年上半年生鮮電商賽道共有3起融資。

在生鮮電商“后半場”,前置倉模式已略顯疲態(tài)。

招股書顯示,2018 -2020年及2021一季度,每日優(yōu)鮮在小程序與 App 合計有效用戶為 508萬、717 萬、867萬和789萬;另據極光《2021年Q2移動互聯(lián)網——行業(yè)數據研究報告》顯示,在2021年6月,每日優(yōu)鮮的月活用戶為666.7萬。

不難看出,在前置倉模式下,每日優(yōu)鮮C端用戶增長乏力、增長速度逐漸放緩。

此外,2020-2021上半年,每日優(yōu)鮮的客單價分別為94.9元和96.1元;2018-2020年,其有效訂單量分別為0.32億、0.59億和0.65億。

一位電商業(yè)內人士向「不二研究」表示,前置倉模式對于人口密度、消費者收入水平都提出很高的要求;每日優(yōu)鮮的平均客單價達到近百元,這一消費門檻很難復制到下沉市場。

面對增長乏力的前置倉模式,為了尋找新增長點,每日優(yōu)鮮開始發(fā)力B端,從2021年開始提出“即時零售+智慧菜場+零售云”的概念。

財報顯示,每日優(yōu)鮮此前業(yè)務包括:按需分布式小倉庫(DMW、前置倉)、智能生鮮市場、零售云服務業(yè)務。

從收入貢獻來看,在2022年上半年,DMW及前置倉仍是每日優(yōu)鮮的營收主力,收入貢獻為26.45億元,凈收入占比高達95.8%;而智能生鮮市場、零售云服務兩大業(yè)務合計收入1.16億元,凈收入占比僅為4.2%。

一位電商業(yè)內人士向「不二研究」表示,前置倉模式對于人口密度、消費者收入水平都提出很高的要求;每日優(yōu)鮮的平均客單價達到近百元,這一消費門檻很難復制到下沉市場。

面對增長乏力的前置倉模式,為了尋找新增長點,每日優(yōu)鮮開始發(fā)力B端,從2021年開始提出“即時零售+智慧菜場+零售云”的概念。

財報顯示,每日優(yōu)鮮此前業(yè)務包括:按需分布式小倉庫(DMW、前置倉)、智能生鮮市場、零售云服務業(yè)務。

從收入貢獻來看,在2022年上半年,DMW及前置倉仍是每日優(yōu)鮮的營收主力,收入貢獻為26.45億元,凈收入占比高達95.8%;而智能生鮮市場、零售云服務兩大業(yè)務合計收入1.16億元,凈收入占比僅為4.2%。

截至2021年6月底,每日優(yōu)鮮已與全國15個城市的58家菜場簽約,并在其中11個城市的34家菜場啟動運營。到2022年12月底,每日優(yōu)鮮的“智慧菜場”已經開始有64個開始運營。

但由于盈利和運營能力不佳,今年3月,每日優(yōu)鮮徹底終止“智能菜場”及零售云業(yè)務。

于每日優(yōu)鮮而言,布局B端依舊困難重重。拋開激烈的行業(yè)競爭不論,更為重要的是,從To C轉型到To B,業(yè)務邏輯差異巨大,極度考驗企業(yè)的管理能力及長期戰(zhàn)略定力能力。

根據財報顯示,每日優(yōu)鮮于2023年1月推出的自有品牌產品零售業(yè)務和提供數字營銷解決方案服務或將是未來的新發(fā)力點。

在破發(fā)災難、市值重挫、每日優(yōu)鮮的To B新故事之后,轉型數字營銷服務新業(yè)務,能否重新打動資本市場;或許首先需要用業(yè)績說話。

萬億生鮮市場或是電商的最后一篇藍海。

行業(yè)想象力之外,由于生鮮具有高頻剛需的特質,吸引無數入局者前赴后繼。

硬幣的另一面,因其高投入、高損耗、低毛利等特點,導致生鮮電商“九死一生”。

互聯(lián)網巨頭也頻頻布局,但并未形成寡頭效應,或黯然離場或燒錢堅守,生鮮電商的市場格局仍處于動蕩之中。

作為前置倉模式的開創(chuàng)者,從理論上講,每日優(yōu)鮮或可模仿京東,在一定規(guī)模后實現盈利。

現實卻并非如此:生鮮本身是高損耗、低毛利的品類,且因前置倉過于貼近C端而導致復用率較低,純粹用規(guī)模來提升利潤并不現實。

每日優(yōu)鮮的處境也頗為尷尬:其關閉DMW及前置倉,也難逃虧損“怪圈”;B端新故事雖然宏大,但遠不能撐起營收;想要維持公司運營,依然只能依靠資本的持續(xù)輸血。

拋開“生鮮電商是否還是好生意”的爭論,每日優(yōu)鮮首先需要活下去。畢竟,“生鮮電商第一股”頭銜雖好,但不能“續(xù)命”。

拿到近2億元“救命款”、“不賣菜”之后,每日優(yōu)鮮能否借轉型數字營銷“翻身”,仍需要時間來驗證。

本文部分參考資料:

1.《生鮮電商的“死結”,每日優(yōu)鮮解不開》,讀懂財經

2.《燒錢競速IPO,每日優(yōu)鮮和叮咚買菜不等了》,資本偵探

3.《每日優(yōu)鮮“自救”:投資標的現疑云,融資2億還能保留控制權?》,新京報

4.《每日優(yōu)鮮獲2700萬美元新融資,股價漲超100%》,界面新聞

作者 | 胡不知 微垣 七寶

排版 | Cathy

監(jiān)制 | Yoda

出品 | 不二研究

截至2021年6月底,每日優(yōu)鮮已與全國15個城市的58家菜場簽約,并在其中11個城市的34家菜場啟動運營。到2022年12月底,每日優(yōu)鮮的“智慧菜場”已經開始有64個開始運營。

但由于盈利和運營能力不佳,今年3月,每日優(yōu)鮮徹底終止“智能菜場”及零售云業(yè)務。

于每日優(yōu)鮮而言,布局B端依舊困難重重。拋開激烈的行業(yè)競爭不論,更為重要的是,從To C轉型到To B,業(yè)務邏輯差異巨大,極度考驗企業(yè)的管理能力及長期戰(zhàn)略定力能力。

根據財報顯示,每日優(yōu)鮮于2023年1月推出的自有品牌產品零售業(yè)務和提供數字營銷解決方案服務或將是未來的新發(fā)力點。

在破發(fā)災難、市值重挫、每日優(yōu)鮮的To B新故事之后,轉型數字營銷服務新業(yè)務,能否重新打動資本市場;或許首先需要用業(yè)績說話。

萬億生鮮市場或是電商的最后一篇藍海。

行業(yè)想象力之外,由于生鮮具有高頻剛需的特質,吸引無數入局者前赴后繼。

硬幣的另一面,因其高投入、高損耗、低毛利等特點,導致生鮮電商“九死一生”。

互聯(lián)網巨頭也頻頻布局,但并未形成寡頭效應,或黯然離場或燒錢堅守,生鮮電商的市場格局仍處于動蕩之中。

作為前置倉模式的開創(chuàng)者,從理論上講,每日優(yōu)鮮或可模仿京東,在一定規(guī)模后實現盈利。

現實卻并非如此:生鮮本身是高損耗、低毛利的品類,且因前置倉過于貼近C端而導致復用率較低,純粹用規(guī)模來提升利潤并不現實。

每日優(yōu)鮮的處境也頗為尷尬:其關閉DMW及前置倉,也難逃虧損“怪圈”;B端新故事雖然宏大,但遠不能撐起營收;想要維持公司運營,依然只能依靠資本的持續(xù)輸血。

拋開“生鮮電商是否還是好生意”的爭論,每日優(yōu)鮮首先需要活下去。畢竟,“生鮮電商第一股”頭銜雖好,但不能“續(xù)命”。

拿到近2億元“救命款”、“不賣菜”之后,每日優(yōu)鮮能否借轉型數字營銷“翻身”,仍需要時間來驗證。

本文部分參考資料:

1.《生鮮電商的“死結”,每日優(yōu)鮮解不開》,讀懂財經

2.《燒錢競速IPO,每日優(yōu)鮮和叮咚買菜不等了》,資本偵探

3.《每日優(yōu)鮮“自救”:投資標的現疑云,融資2億還能保留控制權?》,新京報

4.《每日優(yōu)鮮獲2700萬美元新融資,股價漲超100%》,界面新聞

作者 | 胡不知 微垣 七寶

排版 | Cathy

監(jiān)制 | Yoda

出品 | 不二研究

「不二研究」據其年報發(fā)現:2022年,每日優(yōu)鮮的營收為27.6億元,同比下降60.3%;凈虧損為15.23億元,同比收窄60.44%。

業(yè)績堪憂的每日優(yōu)鮮,曾面對增長乏力的前置倉模式發(fā)力B端,試圖轉型“智慧菜場”業(yè)務。

截至2022年12月底,每日優(yōu)鮮的“智慧菜場”已經開始有64個開始運營。但由于盈利和運營能力不佳,今年3月,每日優(yōu)鮮徹底終止智能生鮮市場以及零售云業(yè)務。

「不二研究」發(fā)現:每日優(yōu)鮮在努力轉型找新增長點的同時,也在積極尋找新融資。

2022年7月14日,有媒體報道稱,每日優(yōu)鮮曾宣布與山西東輝集團擬達成股權投資協(xié)議,獲得2億元的股權投資。但據最新財報,該交易尚未完成,投資款也沒有如期到賬。

根據財報顯示,每日優(yōu)鮮于2023年1月推出的自有品牌產品零售業(yè)務和提供數字營銷解決方案服務或將是未來的新發(fā)力點。 此前10月的一篇舊文中(《三年半燒掉88億、4個月市值暴跌7成,每日優(yōu)鮮首份財報不及格》),我們聚焦于頭頂“生鮮電商第一股”光環(huán)的每日優(yōu)鮮,在上市后持續(xù)虧損不斷擴大,且履約費用高企。 時至今日,盡管每日優(yōu)鮮融資近2億,但其依然站在退市的邊緣。此前有媒體報道稱,每日優(yōu)鮮或將被用來“借殼”上市。“不賣菜”之后,其能否借轉型數字營銷“翻身”?由此,「不二研究」更新了10月舊文的部分數據和圖表,以下Enjoy: 6月13日,每日優(yōu)鮮發(fā)布公告稱,納斯達克上市資格部已決定將該公司的美國存托股票從納斯達克摘牌,除非公司及時要求納斯達克聽證小組舉行聽證會。 從上市到瀕臨退市,每日優(yōu)鮮僅用了兩年時間。 作為生鮮電商前置倉模式的首創(chuàng)者,每日優(yōu)鮮先于叮咚買菜(NYSE:DDL)登陸資本市場,然而其“出道即巔峰”、開盤即遭破發(fā),此后股價波動式下滑。

上市后的每日優(yōu)鮮,似乎并沒有迎來其更高光時刻,反而屢陷風波:2022年,撤城收縮、供應商欠款被訴訟、員工大批離職等。到2022年12月,每日優(yōu)鮮因“不再滿足繼續(xù)在納斯達克全球市場上市所需的1000萬美元股東權益要求”而被退市警告。 「不二研究」發(fā)現,2019-2022年,每日優(yōu)鮮累計虧損99.31億元;且履約費用高企,其在上市后并未改變虧損換增長的策略。 顯然,前置倉模式并未給出令資本市場滿意的答卷;每日優(yōu)鮮同時拋出B端新故事,但不可避免地存在風險和挑戰(zhàn)。 當生鮮電商賽道格局動蕩,在前置倉燒錢消耗戰(zhàn)之后,資本市場還會相信每日優(yōu)鮮的新故事嗎? 每日優(yōu)鮮的掌舵者徐正被稱為“天才少年”,15歲時因獲得全國奧數比賽第一名而被保送至中國科技大學數學系。 此后,徐正在聯(lián)想集團工作十余年,28歲成為聯(lián)想集團最年輕高管,并于2014年創(chuàng)立每日優(yōu)鮮。 據招股書顯示:其在2015年首創(chuàng)前置倉模式,解決生鮮配送“最后一公里”難題。 創(chuàng)業(yè)之初,每日優(yōu)鮮即獲得來自元璟資本、光信資本、展博創(chuàng)投的500萬美元天使輪融資;此后,其幾乎保持每年一到兩輪的融資節(jié)奏,在IPO前共獲得11輪融資,總融資規(guī)模超100億元。 據招股書顯示,徐正持股15.3%、管理層合計持股20.2%;老虎環(huán)球基金持股12.4%;騰訊持股8.1%。

2021年6月25日,每日優(yōu)鮮正式在納斯達克掛牌上市,發(fā)行定價為13美元/股;但其上市首日開盤破發(fā),股價一度暴跌36%,最終收跌25%,一夜之間市值蒸發(fā)7.86億美元。

上市之后,每日優(yōu)鮮并沒有改變“虧損換增長”的策略。據其財報顯示:2019-2021年,每日優(yōu)鮮凈收入為60.0億元、61.3億元、69.5億元;同比增長分別為69.16%、2.17%、13.38%。

「不二研究」發(fā)現:盡管每日優(yōu)鮮的營收逐年上升,但仍處于高額虧損中。2019-2021年,每日優(yōu)鮮凈虧損分別為29.09億元、16.49億元、38.50億元;調整后凈虧損率分別為46.3%、25.9%、62.8%;其中2021年,每日優(yōu)鮮的凈虧損較去年同期擴大133.47%。

而到2022年,每日優(yōu)鮮遭遇較大的業(yè)績波動。據每日優(yōu)鮮2022年報顯示:每日優(yōu)鮮凈收入27.61億元,同比減少60.28%;同期的凈虧損為15.24億元,同比收窄60.4%。

對于業(yè)績的下滑,根據每日優(yōu)鮮解釋稱,其營收大幅下降的主要原因是2022年7月DMW業(yè)務的關停。

此外,2019-2022年,每日優(yōu)鮮的經營現金流一直為負,登陸資本市場讓其“回了一口血”。

在IPO前,截止2020年12月31日,其現金及現金等價物、限制性現金和短期投資為18.4億元;但截至2022年12月31日,這一數據僅為4895.6萬元。

在「不二研究」看來,每日優(yōu)鮮上市后并未改變“虧損換增長”策略,仍然依靠資本輸血來維持公司運營。盡管IPO暫緩現金流危機,但在其“燒”出一定規(guī)模、走通盈利模式之前,資本市場是否會持續(xù)買單呢?

目前來看,每日優(yōu)鮮上市后的股價跌跌不休,或許正是投資人在用腳投票。

生鮮電商是一門燒錢的生意。

作為生鮮移動電商平臺,每日優(yōu)鮮主要采用前置倉模式,它的錢“燒”在哪里了呢?

所謂前置倉,即將倉庫設在離消費者1-3公里的地方,以便其在下單后實現“即時達”;其優(yōu)勢在于配送快、品控較優(yōu),但弊端同樣明顯:模式過重、擴張較慢和成本太大。

截至2021年末,每日優(yōu)鮮在國內17個城市建立了546個前置倉;而其在2019年前置倉數量為1500個,不到兩年,前置倉數量縮減一半以上。

在「不二研究」看來,高企的前置倉履約費用,或是每日優(yōu)鮮盈利“造血”的最大難點。 2019-2021年,其前置倉履約費用分別為18.33億元、15.77億元、21.21億元。 對比同期的凈收入粗略計算,其履約費用率從2019年的30.54%,逐步降低2020年的25.72%,在2021年回升至29.20%。

2021年,每日優(yōu)鮮的一般和行政費用、技術和內容費用、銷售和營銷費用,分別為9.11億元、7.46億元、9.03億元,同比增加204.96%、101.91%、53.32%。

「不二研究」發(fā)現,2021年,上述三項費用合計約25.60億元,同期的凈收入占比高達36.83%。數倍增長的各項成本費用,正在進一步蠶食每日優(yōu)鮮的利潤空間。

2019-2021年前三季度,每日優(yōu)鮮的毛利率分別為8.7%、19.4%、12.3%。

對于毛利率較去年同期大幅減少8.1個百分點;每日優(yōu)鮮財報中表示,主要由于給顧客折扣、優(yōu)惠券和獎勵增加。

面對履約成本及各項費用的雙重擠壓,每日生鮮的前置倉模式似乎不靈了。

在「不二研究」看來,生鮮本身是高損耗、低毛利的品類,且因前置倉過于貼近C端而導致復用率較低,純粹用規(guī)模來提升利潤并不現實。

上市僅一年后,每日優(yōu)鮮就爆發(fā)生存危機。2022年6月30日,每日優(yōu)鮮先后關閉蘇州、南京前置倉站點,隨后的三天內,其連續(xù)關閉了共九個城市業(yè)務。

同年7月28日,每日優(yōu)鮮關停了營收占比約90%的DMW業(yè)務,僅保留了次日達服務。

此外,在關閉DMW業(yè)務的當天,每日優(yōu)鮮開啟內部裁員。據其財報顯示,2019-2021年,每日優(yōu)鮮員工數分別為1771人、1335人、1925人;但在2022年末,其員工數僅剩55人。

2022年7月14日,有媒體報道稱,每日優(yōu)鮮曾宣布與山西東輝集團擬達成股權投資協(xié)議,獲得2億元的股權投資。但據其最新財報,該融資至今沒有交付,投資款也沒有如期到賬。

在「不二研究」認為,每日優(yōu)鮮必須在努力轉型找新增長點的同時,尋求新融資,才有可能避免退市。每日優(yōu)鮮的生鮮電商轉型之路略顯艱難。

據網經社電子商務研究中心《2023年(上)中國生鮮電商市場數據報告》顯示,2023年我國生鮮電商市場規(guī)模達到6427.6億元,社區(qū)團購達到3228億元,其線上滲透率8.97%,同比下降12.75%。

或由于較低的電商滲透率,生鮮電商賽道吸引各路資本押注,其入局者越來越多。據企查查數據顯示,2023年上半年生鮮電商賽道共有3起融資。

在生鮮電商“后半場”,前置倉模式已略顯疲態(tài)。

招股書顯示,2018 -2020年及2021一季度,每日優(yōu)鮮在小程序與 App 合計有效用戶為 508萬、717 萬、867萬和789萬;另據極光《2021年Q2移動互聯(lián)網——行業(yè)數據研究報告》顯示,在2021年6月,每日優(yōu)鮮的月活用戶為666.7萬。

不難看出,在前置倉模式下,每日優(yōu)鮮C端用戶增長乏力、增長速度逐漸放緩。

此外,2020-2021上半年,每日優(yōu)鮮的客單價分別為94.9元和96.1元;2018-2020年,其有效訂單量分別為0.32億、0.59億和0.65億。

一位電商業(yè)內人士向「不二研究」表示,前置倉模式對于人口密度、消費者收入水平都提出很高的要求;每日優(yōu)鮮的平均客單價達到近百元,這一消費門檻很難復制到下沉市場。

面對增長乏力的前置倉模式,為了尋找新增長點,每日優(yōu)鮮開始發(fā)力B端,從2021年開始提出“即時零售+智慧菜場+零售云”的概念。

財報顯示,每日優(yōu)鮮此前業(yè)務包括:按需分布式小倉庫(DMW、前置倉)、智能生鮮市場、零售云服務業(yè)務。

從收入貢獻來看,在2022年上半年,DMW及前置倉仍是每日優(yōu)鮮的營收主力,收入貢獻為26.45億元,凈收入占比高達95.8%;而智能生鮮市場、零售云服務兩大業(yè)務合計收入1.16億元,凈收入占比僅為4.2%。

截至2021年6月底,每日優(yōu)鮮已與全國15個城市的58家菜場簽約,并在其中11個城市的34家菜場啟動運營。到2022年12月底,每日優(yōu)鮮的“智慧菜場”已經開始有64個開始運營。

但由于盈利和運營能力不佳,今年3月,每日優(yōu)鮮徹底終止“智能菜場”及零售云業(yè)務。

于每日優(yōu)鮮而言,布局B端依舊困難重重。拋開激烈的行業(yè)競爭不論,更為重要的是,從To C轉型到To B,業(yè)務邏輯差異巨大,極度考驗企業(yè)的管理能力及長期戰(zhàn)略定力能力。

根據財報顯示,每日優(yōu)鮮于2023年1月推出的自有品牌產品零售業(yè)務和提供數字營銷解決方案服務或將是未來的新發(fā)力點。

在破發(fā)災難、市值重挫、每日優(yōu)鮮的To B新故事之后,轉型數字營銷服務新業(yè)務,能否重新打動資本市場;或許首先需要用業(yè)績說話。

萬億生鮮市場或是電商的最后一篇藍海。

行業(yè)想象力之外,由于生鮮具有高頻剛需的特質,吸引無數入局者前赴后繼。

硬幣的另一面,因其高投入、高損耗、低毛利等特點,導致生鮮電商“九死一生”。

互聯(lián)網巨頭也頻頻布局,但并未形成寡頭效應,或黯然離場或燒錢堅守,生鮮電商的市場格局仍處于動蕩之中。

作為前置倉模式的開創(chuàng)者,從理論上講,每日優(yōu)鮮或可模仿京東,在一定規(guī)模后實現盈利。

現實卻并非如此:生鮮本身是高損耗、低毛利的品類,且因前置倉過于貼近C端而導致復用率較低,純粹用規(guī)模來提升利潤并不現實。

每日優(yōu)鮮的處境也頗為尷尬:其關閉DMW及前置倉,也難逃虧損“怪圈”;B端新故事雖然宏大,但遠不能撐起營收;想要維持公司運營,依然只能依靠資本的持續(xù)輸血。

拋開“生鮮電商是否還是好生意”的爭論,每日優(yōu)鮮首先需要活下去。畢竟,“生鮮電商第一股”頭銜雖好,但不能“續(xù)命”。

拿到近2億元“救命款”、“不賣菜”之后,每日優(yōu)鮮能否借轉型數字營銷“翻身”,仍需要時間來驗證。

本文部分參考資料:

1.《生鮮電商的“死結”,每日優(yōu)鮮解不開》,讀懂財經

2.《燒錢競速IPO,每日優(yōu)鮮和叮咚買菜不等了》,資本偵探

3.《每日優(yōu)鮮“自救”:投資標的現疑云,融資2億還能保留控制權?》,新京報

4.《每日優(yōu)鮮獲2700萬美元新融資,股價漲超100%》,界面新聞

作者 | 胡不知 微垣 七寶

排版 | Cathy

監(jiān)制 | Yoda

出品 | 不二研究

1.TMT觀察網遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創(chuàng)的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。