vivo應用商店聚“偽現金貸平臺”:導流高炮、劃扣銀行卡資金觀點

近些年,在監管部門的引導與整治下,消費金融行業逐漸規范,各種涉嫌高利貸、套路貸的平臺喪失了生存空間。

近些年,在監管部門的引導與整治下,消費金融行業逐漸規范,各種涉嫌高利貸、套路貸的平臺喪失了生存空間。

不過,消金時代梳理發現,網絡上仍然存在形形色色的“偽現金貸平臺”。它們并不經營放貸業務,而是主要通過為714高炮導流、收取前期會員費,惡意劃扣銀行卡資金等行為賺錢,且公司本身問題重重。

在vivo應用商店,消金時代以“借貸”等為關鍵詞下載了超過200個平臺,以這些平臺為樣本,看一看消費金融行業的另一片天地。

蹭大平臺知名度的山寨App

在vivo應用商店中,有很多現金貸平臺的名稱或圖標似曾相識,但仔細一看卻不是我們熟知的那一家。很明顯,這些平臺是“山寨貨”。

比如與分期樂相似的樂分期、分期王;與來分期相似的分期貸款;與人人貸相似的人人貸款、人人借款;與小黑魚相似的黑魚小貸、黑魚分期信用貸款;與小象優品相似的小象分期貸款、小象借錢;與用錢寶相似的用錢寶貸款;與小贏卡貸相似的小贏分期卡貸等等。

(圖注:各種山寨平臺)

此外,還有數十家以“芝麻”、“螞蟻”、“微粒”、“360”等關鍵詞命名的平臺,圖標和本尊高度相似,令人真假難辨。

商標是企業的無形資產,注冊后的商標受到法律保護,注冊者有專用權。消金時代注意到,騰訊、樂信、51信用卡等公司就曾因為旗下“微粒貸”、“分期樂”、“51信用卡管家”商標被惡意使用而起訴侵權方,最終也獲得了法院的支持。

我們下載的平臺中,多家平臺背后的速貸之家(北京智借網絡科技有限公司)就曾因為關聯產品“微粒貸款”、“平安貸款”涉嫌擅用“微粒貸”和“中國平安”商標而被騰訊、平安普惠分別起訴,并被判決與關聯公司共同賠償平安普惠12.6萬元,而微粒貸款的運營方上海岑燁投資管理有限公司被判決賠償騰訊36.565萬元。

《隱私協議》等關鍵信息缺失

在使用正規的借款App時,系統通常都會提示用戶簽署《注冊協議》和《隱私政策》,協議會詳細列出App運營方和用戶的權利義務及免責條款,有關部門為了保護個人信息安全還對App運營方提出了詳細的要求。

全國信息安全標準化技術委員會在2019年10月25日發布的《信息安全技術移動互聯網應用程序(App)收集個人信息基本規范》最新版草案提到,App應在首次運行時通過彈窗等明顯方式向個人信息主體告知收集最小必要信息規則,如隱私政策的核心內容;而在2019年3月21日發布的《App違法違規收集使用個人信息自評估指南》提到,隱私政策應對App運營者基本情況進行描述,至少包括:1、公司名稱;2、注冊地址;3、個人信息保護相關責任人聯系方式。

在vivo應用商店下載的平臺中,有超過50家的《隱私政策》存在明顯問題。

有的平臺在注冊頁面和App內部沒有《注冊協議》和《隱私政策》,例如河南柒霏網絡科技有限公司運營的芝麻信用錢包和借錢伴。

有的平臺則缺少有效信息或信息模糊不清,例如上海荔客信息科技有限公司運營的樂分期、花借還唄、花借款唄、花借錢唄,在《用戶協議》和《隱私政策》中均沒有披露App運營方信息;而如皋智萃網絡科技有限公司旗下的借款大王則在《注冊協議》中自稱“XXX公司”,連明確的公司名稱都沒有。

App刻意隱瞞運營方之外,公司本身也存在很大問題。

例如,運營救急錢袋的鐘祥市榮潤網絡科技有限公司、運營借必得貸款借錢的佛山市帆特克網絡科技有限公司均早已注銷;運營微貸分期、錢唄秒貸、馬上借款信用貸的北京五一金控信息技術有限公司及其法人劉思宇已經被列為失信被執行人并被限制高消費。但這些平臺仍然在運營中。

消金時代還發現,在這些平臺中,測試使用的手機號碼信息遭遇了嚴重泄露。

我們專門使用長期閑置且沒有通話、短信記錄的手機號碼注冊了約100個平臺,10天左右時間,除了短信驗證碼,測試手機還收到41個號碼打來的47通陌生電話,14個號碼發來的17條營銷短信。

(圖注:測試號碼收到的部分騷擾電話和短信)

我們接聽了其中一個陌生電話,對方聲稱可以通過掃他們的商家二維碼進行花唄套現,掃碼支付后他再將錢轉給我們,手續費為10%。對方還表示,如果擔心被騙,可以先掃50元試一下。

導流高炮、劃扣銀行卡資金

消金時代發現,從vivo應用商店下載的這些App幾乎都沒有自營借貸產品,而是類似貸超進行導流,但導流過去的平臺名字都很陌生,同時重合度高,其中不乏714高炮平臺。

助力錢包

借款人牛先生在聚投訴發帖表示,自己通過在vivo應用商店下載的助力錢包在藍鯨借款平臺借款3000元,服務費1350元,實際到賬只有1650元,5天后需要還3015元。經過測算,該筆借款的年利率高達6000%,屬于典型的高炮。

(圖片來源:聚投訴)

還有不少借款人投訴,自己在抖音上下載的助力錢包,平臺以“提高通過率”“拒就賠”為噱頭引導開通49.9元的會員,但當借款被拒后往往退錢困難。

一位借款人提供的支付賬單顯示,會員費收款方為上海極牛科技有限公司,付款方式為花唄,商品說明為商城消費。

(圖注:助力錢包會員費支付)

開通會員并不算真實的商城消費,而此筆消費是否應該支持花唄付款也有待商榷。

助力錢包App的《注冊協議》、《隱私政策》均沒有披露運營方,但vivo應用商店顯示,助力錢包的開發者為上海融勵科技有限公司,其官方公眾號助力無憂的賬號主體則為陜西乾方金融信息服務有限公司,兩家公司早已因為“通過登記的住所或者經營場所無法聯系”而被有關部門列入經營異常。這兩家公司與上海極牛的控股股東均為楊先。

分期易

深圳市滇南網絡有限公司旗下的分期易玩的是購物換借款的路子,用戶可以使用平臺提供的授信額度在平臺購買商品,再將商品低價賣出獲得資金,最后以購買價作為本金計息分期償還,用戶全程都不需要接觸商品。

這個模式與消金時代前幾天報道的小象優品寄賣業務如出一轍,只是到手資金更少。

由于借款人轉賣商品獲得的資金遠低于購買價,但利息卻以購買價計算,因此借款人往往需要付出極高的分期成本。

陳先生在聚投訴發布的投訴帖顯示,他在分期易花費8999元購買的iPhone 11 Pro變現后可以得到75%的資金6749.25元,分三期還款,還款明細顯示,每期需要還3180元左右。

(圖注:分期易訂單)

根據IRR公式,該筆借款年利率超過230%,APR口徑下也達到160%以上。

另一位與陳先生經歷類似的借款人上傳的扣費明細顯示,收款交易的對方賬戶名稱為通聯支付網絡服務股份有限公司。去年12月時,通聯支付的業務人員曾告訴消金時代,由于監管趨嚴,會暫停和現金貸的代扣合作,如今看來,通聯支付又重操舊業。

(圖注:分期易放款明細)

派系林立,大量馬甲占領市場

消金時代詳細查詢在vivo應用商店下載的200多家平臺的運營公司發現,有多家平臺背后都指向同一人或同一主體,甚至形成了多支派系。

速貸之家系

2020年1月初,多家媒體報道,國內首家純線上貸款智能搜索匹配平臺速貸之家疑似失聯,且官網無法訪問。速貸之家客服隨后回應媒體稱,公司僅僅是協助調查,且調查內容與業務無關,公司目前正常運營。

公開信息顯示,速貸之家的運營方為北京智借網絡科技有限公司,創始人及實控人均為賢俊江。

現在來看,速貸之家確實沒有受到此次協助調查過多影響,其關聯的大量平臺依然活躍在市場上,我們下載的App中就有18家之多。

(圖注:部分速貸之家系平臺)

前面提到,速貸之家曾因商標侵權被起訴,通過表格可以看出,其旗下或者關聯平臺蹭上了市場上多個知名品牌。

速貸之家系平臺還存在其他問題,比如北京好勢信息技術有限公司運營的貸款俠借錢App,被大量用戶投訴使用隱蔽手段強制購買兩三百元的個人風險評估費。不少借款人表示,自己只是綁了一張銀行卡,沒有其他操作。

(圖片來源:聚投訴)

這種套路的貓膩就在于用戶綁卡過程中簽署了代扣協議,使得其資金可以被平臺通過第三方支付公司劃扣。由于常見的綁卡流程一般不會涉及劃扣協議,用戶通常不會仔細查閱。

雷氏兄弟系

相對于一些金融業資深前輩,消費金融行業也不缺少“連續創業者”,比如悟空共享單車創始人雷厚義及其哥哥雷厚濤,暫且稱之為雷氏兄弟。

公開信息顯示,創立悟空單車之前,兩位90后兄弟從2015年底開始進入互聯網金融領域,并通過貸超業務迅速賺到人生第一桶金。

2017年初,雷厚義緊跟風口創立悟空共享單車,但不到半年就宣告退出市場。兩百多萬元的虧損沒有影響其金融業務,只不過曾經幫助他們發家的貸超業務似乎已經變了味。

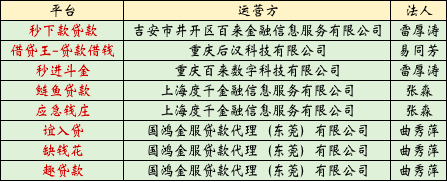

我們下載的平臺中至少有8家雷氏兄弟系平臺,運營公司之間有多重交叉,且均與雷氏兄弟存在關聯關系。

與賢俊江系平臺類似,雷氏兄弟系平臺也存在導流的平臺綁卡即被扣費的情況。

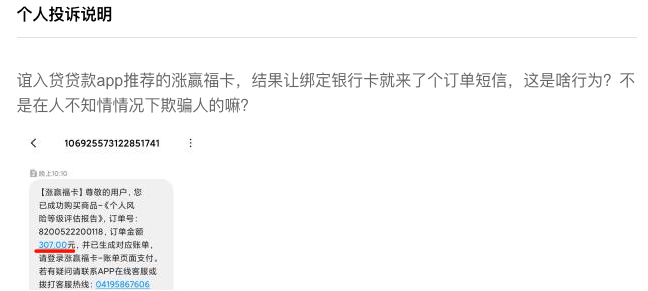

袁先生在聚投訴發帖稱,自己在國鴻金服貸款代理(東莞)有限公司運營的誼入貸App推薦的漲贏福卡綁卡后就收到307元購買《個人風險等級評估報告》訂單的短信。

(圖片來源:聚投訴)

實際上,這兩個派系涉及的平臺遠不止這些,市場上各種派系也數不勝數。僅僅在vivo應用商店下載的平臺中,背后公司之間的關系就令人眼花繚亂,另外還有很多難以梳理的空殼公司。

可以看出,通過持續上線大量山寨、仿冒平臺獲客并開展業務已經成為一些非主流玩家的常規操作。

現金貸爆發初期,不少公司都像雷氏兄弟一樣憑借貸超業務賺到了錢。但當監管趨嚴、行業成熟后,貸超的生存空間急劇減小,很多公司開始轉型,甚至不惜在違法的邊緣試探。

消金時代列出的這些平臺暴露出的問題僅僅是冰山一角,不過嚴格意義上來說,其中相當一部分平臺并不算現金貸平臺,更不屬于消費金融行業,它們只是寄生在消費金融行業的邊緣玩家,而以vivo應用商店為代表的流量平臺則為這片灰色地帶提供了生存土壤。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。