累虧12億的云知聲登陸港交所,“流血”上市背后的生存考驗觀點

6月30日,云知聲智能科技股份有限公司(以下簡稱“云知聲”)以“AGI第一股”的光環叩開港交所大門。這家曾被視為AI賽道“明日之星”的企業,歷經五年四次沖擊資本市場的坎坷,終于掛牌上市。

6月30日,云知聲智能科技股份有限公司(以下簡稱“云知聲”)以“AGI第一股”的光環叩開港交所大門。這家曾被視為AI賽道“明日之星”的企業,歷經五年四次沖擊資本市場的坎坷,終于掛牌上市。

本次上市,云知聲的發行價為205.0港元/股,合計發售156.098萬股H股,募資總額約為3.2億港元。盡管首個交易日云知聲股價漲幅達到44.59%,但其用三年12億虧損的成績單,將技術創業公司“燒錢換增長”的生存悖論暴露無遺。當招股書中9.23億研發投入與僅僅1.56億現金流形成刺眼對比,在AI行業從概念狂熱轉向商業落地的關鍵節點,成功登陸港交所的云知聲能擺脫經營困境嗎?

來源:云知聲官網

五年長跑,“流血”上市

云知聲的資本之路堪稱一部“上市血淚史”,這個由中科大博士團隊創立的AI企業,經歷了五年四次的IPO闖關。2020年11月,公司首次向科創板遞交招股書,卻因宣稱“醫療語音市場70%占有率”遭科大訊飛公開打假,最終狼狽撤回申請。

沉寂三年后,隨著大模型熱潮興起,云知聲于2023年6月轉戰港股,然而兩次遞表均告失效,直到今年3月第三次更新招股書,才終于通過聆訊。

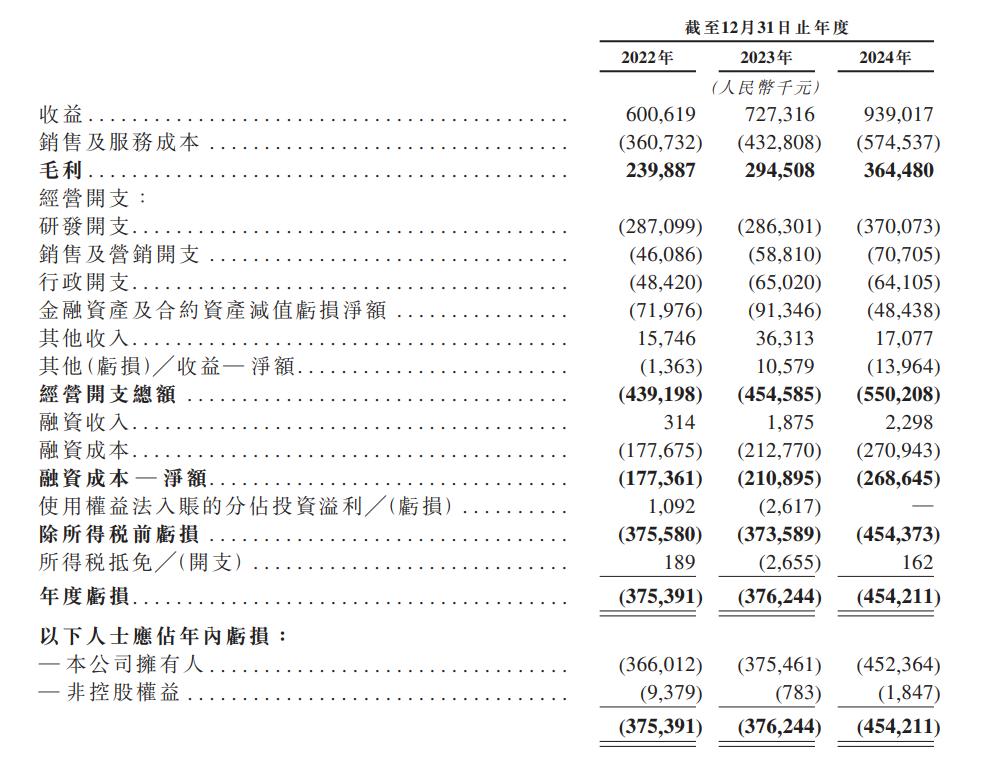

云知聲的財務數據揭示了其“流血”上市的無奈。2022—2024年,公司營收從6.01億元增至9.39億元,年復合增長率23%。表面增長之下,虧損卻持續擴大,三年凈虧損分別達3.75億、3.76億、4.54億,累計虧損12.05億元。

截至2024年末,公司賬面現金僅1.56億元,資金鏈瀕臨斷裂,而2024年經營性現金凈流出高達3.19億元。令人憂心的是,應收賬款余額達5.59億元,占營收近60%,周轉天數長達283天,遠超行業安全線。

來源:招股書

商業模式的結構性矛盾

具體來看,云知聲的困境不僅源于行業通病,更深植于其商業模式的內在矛盾。

首先是公司研發板塊的外包為經營數據埋下隱患。招股書數據顯示,云知聲的虧損主要源于持續高企的研發投入。三年間,公司研發費用累計達9.23億元,占總營收的34%,其中56.8%用于支付第三方服務費,核心技術團隊實際投入占比不足四成,2024年公司外包支出更是高達2.1億元。云知聲在招股書中坦言:“公司將非必要研發工作外包,數據標注和模型訓練依賴第三方”。這種“貼牌研發”模式雖降低了短期成本,卻導致其核心技術積累薄弱,毛利率持續低于行業水平,醫療AI毛利率僅38.8%,遠低于科大訊飛同業務的55.1%。

其次是云知聲客戶的增長幾乎陷入停滯,公司的核心業務分為生活AI和醫療AI兩大板塊,前者占營收78.8%,后者占21.2%,而兩大板塊均陷入了增長瓶頸。在生活AI領域,盡管公司聲稱服務了深圳地鐵、廈門軟件園等項目,但其客戶數量從2022年的373家僅增至2024年的411家,醫療AI客戶則長期徘徊在166家左右,客戶留存率從70.4%下滑至53.3%。這種“靠老客戶續命”的模式,充分暴露出云知聲解決方案缺乏差異化競爭力。

與此同時,依賴項目制讓云知聲陷入了“增收不增利”的怪圈。雖然2024年每名醫療客戶貢獻收入同比增長35.18%至120萬元,但項目數量卻從913件降至711件。銷售及營銷開支更是三年增長53.4%,卻未能換來客戶的忠誠度。而業務分散與戰略搖擺加劇了云知聲的困境。成立13年來,云知聲經歷了智能語音方案、物聯網芯片、人工智能綜合服務商等多次業務轉變,被業內戲稱為“戰略搖擺教科書”。

風口財經記者就過度外包是否削弱了技術壁壘與盈利潛力及公司頻繁調整戰略方向是否會導致技術積累分散與資源錯配等問題,通過多種形式聯系云知聲,截至發稿未得到任何有效回復。

紅海搏殺,生存挑戰

對于云知聲來說,港股上市并非終點,而是更殘酷生存考驗的開始。

根據招股書顯示,2024年云知聲在中國AI解決方案市場僅占0.6%的份額,在生活AI和醫療AI細分領域分別排名第三、第四,但份額僅為5.8%和2.3%。與行業龍頭科大訊飛差距懸殊,科大訊飛醫療AI市占率22.9%,是云知聲的近十倍。

云知聲在2023年推出的 “山海大模型” 曾被寄予厚望,但商業化進展堪憂,其算力僅184 PFLOPS,遠低于阿里云的300+ PFLOPS以及百度的1840 PFLOPS。2023年云知聲大模型相關收入僅1670萬元,占總營收的2.3%。截至2024年底,大模型場景客戶已不足65家。

行業數據顯示,2024年中國188家備案大模型中,90%年收入不足千萬。且一級市場AI領域VC/PE融資額同比下滑47%。明顯可以看出,資本已從 “看故事”轉向“看利潤”的務實角度。

更深層的問題在于,云知聲尚未找到技術與商業的平衡點。其研發投入中,超過一半用于數據標注、模型訓練等低附加值環節,而真正的核心算法突破有限。反觀科大訊飛,通過構建“平臺+賽道”的生態體系,將研發投入轉化為教育、醫療等場景的標準化產品,2024年毛利率達48%,遠超云知聲的38.8%。

在這場AI行業的淘汰賽中,云知聲能否破局取決于兩大關鍵:一是能否在山海大模型的基礎上,打造出真正具有壁壘的垂直場景解決方案;二是能否優化現金流管理,將應收賬款周轉天數縮短至行業平均水平。否則,這家承載著AI創業夢想的公司,將面臨資金鏈危機、客戶留存率暴跌、產品生存空間擠壓三重考驗。

(大眾新聞·風口財經記者 宋光耀)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。