在線教育大變局,巨頭操控「割據戰」互聯網+

導讀

這是一個偉大的時代,科技浪潮與教育產業浪潮澎湃而生,激蕩人心。

這是一個偉大的時代,科技浪潮與教育產業浪潮澎湃而生,激蕩人心。

在線教育,百花齊放的時代結束,正在進入巨頭割據時代。

過去五年,被追捧的在線教育,成為資本的寵兒。據First Insight極致洞察統計,2018年全年教育行業共發生融資事件631起,涉及金額達745億元,平均每1天就有近2起教育行業融資事件。真人互動在線英語明星企業——VIPKID、iTutorGroup、DaDa、51Talk累計融資超過150億元。

2019年,移動互聯網紅利消失殆盡,行業集體陷入怪圈:營銷費用越來越高,用戶無法高速增長,盈利遙遙無期,拿著預收賬款繼續燒錢……據First Insight極致洞察不完全統計,2017年至今,或有過融資,或有媒體宣傳但停止運營的教育企業達166家。

在線教育,百花齊放的時代結束,正在進入巨頭割據時代。

過去五年,被追捧的在線教育,成為資本的寵兒。據First Insight極致洞察統計,2018年全年教育行業共發生融資事件631起,涉及金額達745億元,平均每1天就有近2起教育行業融資事件。真人互動在線英語明星企業——VIPKID、iTutorGroup、DaDa、51Talk累計融資超過150億元。

2019年,移動互聯網紅利消失殆盡,行業集體陷入怪圈:營銷費用越來越高,用戶無法高速增長,盈利遙遙無期,拿著預收賬款繼續燒錢……據First Insight極致洞察不完全統計,2017年至今,或有過融資,或有媒體宣傳但停止運營的教育企業達166家。

而市場上受媒體關注的幾家明星企業,它們身在何方?

51talk雖搶跑上市,但市值暴跌至1.4億美元,6年虧損20億元。

DaDa(噠噠)英語在去年爆出刷單以及虛報融資數額消息之后,傳言賣身好未來。

從VIPABC更名為TutorABC之后3年,其母公司iTutorGroup深陷商標案更名風波,今年7月突然傳出傍身平安的消息。

市場黑馬VIPKID,一度被爆虛報假賬、高管出走,整體估值從60億美元打回到45億美元,輾轉從老股東騰訊拿到1.5億美元融資……

潮水退去,就能知道誰在裸泳。下一個五年,誰能再續寫傳奇?

1 | 2012-2019:從行業興起到多足鼎立

如果要給在線教育找一個分界點,2012年應該算一個。

2012年,在線教育集團iTutorGroup獲得啟明創投的A輪融資,估值達1億美元,中國在線教育的炙熱時代就此拉開序幕。

雖然,早在1998年29歲的東京大學助理教授楊正大就創立了iTutorGroup,推出真人在線互動教學模式,以及輟學的米雯娟隨后進入舅舅創立的ABC英語機構幫忙,陰差陽錯的入行,在線教育這個參天大樹在那個年代開始萌芽。

當然,二者發展的速度都很慢。正如人工智能、直播等賽道歷經長時間的萌芽一樣,在線教育在那個年代還缺少必要的技術基礎、廣泛的市場教育啟蒙。

2013年,智能手機的出現,為iTutorGroup拉開的這場資本大火,注入了充分的燃料。2012年,全球智能手機出貨量7.25億,2013年就已突破10億,此后每年高速遞增。智能終端的普及,讓移動互聯網一夜之間成為滔天大浪,幾乎席卷和改變了所有的商業形態和人們生活的每一個領域,滴滴打車、今日頭條、美團、共享單車等獨角獸瘋狂的速度與估值提升,也刺激著在線教育創業者。

更重要的是,硬件、帶寬、直播、移動支付等基礎設施層面的硬核條件,終于具備了。這一切客觀上讓網上授課體驗越來越好,移動在線教育也由此開始不斷突破邊界。

從最早的iTutorGroup、滬江網,到一起作業、VIPKID等,過億美金公司如雨后的竹筍般出現。尤其是2014年,平均每天誕生2.6家在線教育公司,據說那段時間,江湖大佬俞敏洪每天都心驚膽戰。

這一年,也被視為中國在線教育元年。啟幕者iTutorGroup也在同年獲得阿里巴巴等近1億美元B輪融資,估值達5億美元,并開始啟用籃球巨星姚明為旗下VIPABC品牌代言,VIPABC迎來勢如破竹的大發展。短短一年后的2015年,iTutorGroup順利獲得2億美元C輪融資,估值突破10億美金,成為全球在線教育首家“獨角獸”企業。

以2012年為分界點,從0到一個億,在線教育行業用了14年;而從一個億到十個億,在線教育行業僅用了3年。十億獨角獸的出現,意味著這個行業真得大起來了、熱起來了。

與此同時,行業黑馬們開始迅速實現趕超。

2014年初,米文娟離開ABC英語,創立了一家在線英語教育機構,并取了一個與VIPABC極其相似的名稱——VIPKID。以至于,當年很多用戶以為VIPKID就是VIPABC旗下的少兒品牌,這種隱形的廣告價值是巨大的,VIPKID很快就打響了名聲。

與VIPABC主打的1對多在線小班課、全球外教、以及專注在成人英語不同的是,VIPKID聘用北美老師,主推在線1對1教學,教中國4~12歲的孩子學英語。

2016年,VIPKID獲得1億美金融資。其營銷策略也相當激進,聘請當紅影視女星劉濤為代言人,開始火箭般躥升。

2017年8月,VIPKID高調宣布前7個月營收破20億元,全年營收預計突破50億元。這在教育培訓領域幾乎驚人,成立4年,它已經位列中國第三大教育公司。

也就在2017年,VIPKID首次超越iTutorGroup,登頂行業榜首。

不止VIPKID一匹黑馬。創立于2011年的51Talk,主打低價菲律賓外教,在短短幾年內完成了四輪融資,投資方包括真格基金、紅杉等,于2016年6月登陸美國紐交所,成為中國在線教育赴美上市第一股。不過,頭頂光環的51Talk從2013年到2017年,營收從2170萬元上漲至8.5億元,虧損也從1780萬元大幅上升至5.808億元。

成立于2013年,起步于上海的在線青少兒英語平臺DaDa,發展模式和VIPKID相似,憑借孫儷代言和大膽的營銷手段,也一躍成為另一匹黑馬。

至此,在線教育迎來了百花齊放的時代。VIPKID、iTutorGroup、DaDa、51Talk成為市場上的四家明星企業。在線1對1英語,也成為中國最大的創業風口。

一向野路子的VIPKID不斷地燒錢擴張,配合公關造勢頻繁公布業績,自家投資人也不得不加碼融資。隨著競爭者的涌入,在線教育賽道變得非常擁擠,營銷成本水漲船高,市場投放費用居高不下。當初的行業老大iTutorGroup反而在這個階段沉寂了下來,在完成C輪2億美元的融資后,大幅減少市場投放,開始發展線下渠道,且此后三年都未在市場上尋求融資。

這一時期行業里流傳這樣的說法:在線教育做的不是To B 也不是To C業務,而是To VC。誰敢燒錢誰就能贏,誰就能把規模做到最大。

當然,這一切,在2019年戛然而止。

2 | 凜冬已至:流量并非萬能

36氪有關數據顯示,今年暑假2個月,在線教育公司廣告投放總額高達30-40億元。眾多玩家不計成本燒錢搶客,通過極低價的流量產品來轉化客戶,客戶卻越來越精明,轉化率不斷下滑,導致獲客成本越來越高,甚至現金流隨時可能斷裂,這是互聯網教育公開的秘密。

有本事吃蛋糕,更要有本事消化。除營銷費用外,企業還需承擔教師薪酬、管理成本,這讓在線教育公司掙扎在盈利困境中。目前市場上主打的1對1是否能成為可持續的商業模式?從上市公司51Talk的財務數據,能透視行業的冰山一角。

51Talk ,中國第一家赴美上市的在線教育公司,盡管市場占比具有較大優勢,不過一直處于虧損狀態,六年來累計虧損16億,營銷支出高達21億元。

據51talk披露的數據,2013-2018年,其獲客成本由1232元上漲到4312元,雖然客單價逐漸上升到了1萬元,但平均每個活躍用戶的年確認收入只有3695元,無法覆蓋獲客成本。

而市場上受媒體關注的幾家明星企業,它們身在何方?

51talk雖搶跑上市,但市值暴跌至1.4億美元,6年虧損20億元。

DaDa(噠噠)英語在去年爆出刷單以及虛報融資數額消息之后,傳言賣身好未來。

從VIPABC更名為TutorABC之后3年,其母公司iTutorGroup深陷商標案更名風波,今年7月突然傳出傍身平安的消息。

市場黑馬VIPKID,一度被爆虛報假賬、高管出走,整體估值從60億美元打回到45億美元,輾轉從老股東騰訊拿到1.5億美元融資……

潮水退去,就能知道誰在裸泳。下一個五年,誰能再續寫傳奇?

1 | 2012-2019:從行業興起到多足鼎立

如果要給在線教育找一個分界點,2012年應該算一個。

2012年,在線教育集團iTutorGroup獲得啟明創投的A輪融資,估值達1億美元,中國在線教育的炙熱時代就此拉開序幕。

雖然,早在1998年29歲的東京大學助理教授楊正大就創立了iTutorGroup,推出真人在線互動教學模式,以及輟學的米雯娟隨后進入舅舅創立的ABC英語機構幫忙,陰差陽錯的入行,在線教育這個參天大樹在那個年代開始萌芽。

當然,二者發展的速度都很慢。正如人工智能、直播等賽道歷經長時間的萌芽一樣,在線教育在那個年代還缺少必要的技術基礎、廣泛的市場教育啟蒙。

2013年,智能手機的出現,為iTutorGroup拉開的這場資本大火,注入了充分的燃料。2012年,全球智能手機出貨量7.25億,2013年就已突破10億,此后每年高速遞增。智能終端的普及,讓移動互聯網一夜之間成為滔天大浪,幾乎席卷和改變了所有的商業形態和人們生活的每一個領域,滴滴打車、今日頭條、美團、共享單車等獨角獸瘋狂的速度與估值提升,也刺激著在線教育創業者。

更重要的是,硬件、帶寬、直播、移動支付等基礎設施層面的硬核條件,終于具備了。這一切客觀上讓網上授課體驗越來越好,移動在線教育也由此開始不斷突破邊界。

從最早的iTutorGroup、滬江網,到一起作業、VIPKID等,過億美金公司如雨后的竹筍般出現。尤其是2014年,平均每天誕生2.6家在線教育公司,據說那段時間,江湖大佬俞敏洪每天都心驚膽戰。

這一年,也被視為中國在線教育元年。啟幕者iTutorGroup也在同年獲得阿里巴巴等近1億美元B輪融資,估值達5億美元,并開始啟用籃球巨星姚明為旗下VIPABC品牌代言,VIPABC迎來勢如破竹的大發展。短短一年后的2015年,iTutorGroup順利獲得2億美元C輪融資,估值突破10億美金,成為全球在線教育首家“獨角獸”企業。

以2012年為分界點,從0到一個億,在線教育行業用了14年;而從一個億到十個億,在線教育行業僅用了3年。十億獨角獸的出現,意味著這個行業真得大起來了、熱起來了。

與此同時,行業黑馬們開始迅速實現趕超。

2014年初,米文娟離開ABC英語,創立了一家在線英語教育機構,并取了一個與VIPABC極其相似的名稱——VIPKID。以至于,當年很多用戶以為VIPKID就是VIPABC旗下的少兒品牌,這種隱形的廣告價值是巨大的,VIPKID很快就打響了名聲。

與VIPABC主打的1對多在線小班課、全球外教、以及專注在成人英語不同的是,VIPKID聘用北美老師,主推在線1對1教學,教中國4~12歲的孩子學英語。

2016年,VIPKID獲得1億美金融資。其營銷策略也相當激進,聘請當紅影視女星劉濤為代言人,開始火箭般躥升。

2017年8月,VIPKID高調宣布前7個月營收破20億元,全年營收預計突破50億元。這在教育培訓領域幾乎驚人,成立4年,它已經位列中國第三大教育公司。

也就在2017年,VIPKID首次超越iTutorGroup,登頂行業榜首。

不止VIPKID一匹黑馬。創立于2011年的51Talk,主打低價菲律賓外教,在短短幾年內完成了四輪融資,投資方包括真格基金、紅杉等,于2016年6月登陸美國紐交所,成為中國在線教育赴美上市第一股。不過,頭頂光環的51Talk從2013年到2017年,營收從2170萬元上漲至8.5億元,虧損也從1780萬元大幅上升至5.808億元。

成立于2013年,起步于上海的在線青少兒英語平臺DaDa,發展模式和VIPKID相似,憑借孫儷代言和大膽的營銷手段,也一躍成為另一匹黑馬。

至此,在線教育迎來了百花齊放的時代。VIPKID、iTutorGroup、DaDa、51Talk成為市場上的四家明星企業。在線1對1英語,也成為中國最大的創業風口。

一向野路子的VIPKID不斷地燒錢擴張,配合公關造勢頻繁公布業績,自家投資人也不得不加碼融資。隨著競爭者的涌入,在線教育賽道變得非常擁擠,營銷成本水漲船高,市場投放費用居高不下。當初的行業老大iTutorGroup反而在這個階段沉寂了下來,在完成C輪2億美元的融資后,大幅減少市場投放,開始發展線下渠道,且此后三年都未在市場上尋求融資。

這一時期行業里流傳這樣的說法:在線教育做的不是To B 也不是To C業務,而是To VC。誰敢燒錢誰就能贏,誰就能把規模做到最大。

當然,這一切,在2019年戛然而止。

2 | 凜冬已至:流量并非萬能

36氪有關數據顯示,今年暑假2個月,在線教育公司廣告投放總額高達30-40億元。眾多玩家不計成本燒錢搶客,通過極低價的流量產品來轉化客戶,客戶卻越來越精明,轉化率不斷下滑,導致獲客成本越來越高,甚至現金流隨時可能斷裂,這是互聯網教育公開的秘密。

有本事吃蛋糕,更要有本事消化。除營銷費用外,企業還需承擔教師薪酬、管理成本,這讓在線教育公司掙扎在盈利困境中。目前市場上主打的1對1是否能成為可持續的商業模式?從上市公司51Talk的財務數據,能透視行業的冰山一角。

51Talk ,中國第一家赴美上市的在線教育公司,盡管市場占比具有較大優勢,不過一直處于虧損狀態,六年來累計虧損16億,營銷支出高達21億元。

據51talk披露的數據,2013-2018年,其獲客成本由1232元上漲到4312元,雖然客單價逐漸上升到了1萬元,但平均每個活躍用戶的年確認收入只有3695元,無法覆蓋獲客成本。

好在,近期略有好轉,市值也略有上揚至十億人民幣以上。據51talk最新公布的2019年二季度財報顯示,2019年二季度其凈銷售額為3.534億元,同比增長約25.4%,凈虧損也同比下降60.2%至2670萬元,環比下降幅度也較大,約為55%。這可能要歸功于51talk在運營策略上的調整和回歸,用創始人的話講,他們對教學質量、學生滿意度更為關注,并且更加注重對運營效率的優化和盈利能力的提升。

尤其是51talk二季度運營現金流達到了歷史新高9920萬元,毛利率同比增長3.9個百分點至69.6%,現金流能力的提升在現階段的重要性無限放大,如果沿著這樣的趨勢,51talk下半年還是有望保持健康增長,扭轉陰霾的。

VIPKID在營銷開支上的壓力也不小。根據媒體粗略估算,VIPKID每新做一單,就得虧掉20%左右的收入,這還不包括大量贈課所積累的遞延成本。

今年4月英國《金融時報》曾援引投資人指出,VIPKID向客戶贈送的免費課程數量成為了其沉重的成本負擔。VIPKID使用客戶的預付款進行補貼,用燒錢來進行高成本的客戶獲取,但這樣的做法無法帶來回報——為了不斷擴大用戶規模,就得不斷回填這個洞。

當然,好消息是,VIPKID的新一輪融資似乎總算要塵埃落地了,雖然融資額遠低于預期,但能拿到融資,就有繼續活下去的本錢,這在資本寒冬里依然很關鍵。

目前來看,所有的1對1在線英語教育機構,都面臨著困局——虧損式的營銷,打折贈課來爭取接單導致師資成本極高,僅依靠預收的學費維持現金流,虧損持續擴大,盈利遙遙無期。

許多教育公司靠補貼大量獲客,反而形成了規模不經濟,導致教育和運營資源攤薄——服務質量下降——滿意度下降——客戶用腳投票的連鎖反應。

教育,本質是一個慢生意。

互聯網流量轉化為教育流量,轉化率低,轉化成本高,通過流量變現的如意算盤也因為用戶與付費者不是同一群體而落空。

2015年末,百度憑借流量高地喝一口“教育+互聯網”的湯。百度教育事業部,期望巨大流量很快導入到以百度傳課為代表的教育平臺上,但流量的轉化卻遠沒有達到預期。

2018 年 1 月,百度傳課宣布停止維護客戶端,轉型知識付費。同時,百度以“AI+教育”為準則,轉型TO B 探索。

另外一個流量巨頭——字節跳動也先后推出GoGoKid、aiKID兩款產品主打K12英語教育,期望以集團建立的流量帝國來快速搶占互聯網教育的高地。

但是,2019年GoGoKid大規模裁員,而旗下另外一款產品aiKID也早已在幾個月前就停止運營。

流量可以創造奇跡,頭條、抖音就是流量時代誕生的“超級物種”,但這種奇跡卻似乎并不能完全復制到互聯網教育領域,就像當年YY異想天開,折戟教育,娛樂流量顯然很難轉成教育流量。

百度和今日頭條在互聯網教育碰壁,一再表明流量導入并不能帶來在線教育平臺的成長。

3 | VIPKID、DaDa:巨頭將他們帶往何方?

在線教育,如今正式告別百花齊放的時代,中小企業正在大批枯萎、倒閉,頭部企業尋找巨頭扶持,尋找科技、資本與流量能力,進入割據時代。

未來的互聯網教育獨角獸的命運,掌控在自身,更掌控在巨頭的手掌中。

互聯網教育明星VIPKID、DaDa、iTutorGroup分別投靠騰訊、好未來、中國平安,他們背后的金主到底如何?

如前所述,VIPKID被爆出拿到了新一輪融資,不過這筆融資可謂波折不斷。創始人米雯娟去年年中就傳出赴美尋求融資的消息。今年4月,有投資人向《金融時報》透露,VIPKID正在努力籌集5億美元融資,尋求55億至60億美元的目標估值,但投資者并不太看好此次融資,他們對該公司的高成本感到擔憂。一位曾經參投過的投資者表示:“(VIPKID)商業模式并沒有多大意義,他們主要通過補貼獲得市場規模。”

好在,近期略有好轉,市值也略有上揚至十億人民幣以上。據51talk最新公布的2019年二季度財報顯示,2019年二季度其凈銷售額為3.534億元,同比增長約25.4%,凈虧損也同比下降60.2%至2670萬元,環比下降幅度也較大,約為55%。這可能要歸功于51talk在運營策略上的調整和回歸,用創始人的話講,他們對教學質量、學生滿意度更為關注,并且更加注重對運營效率的優化和盈利能力的提升。

尤其是51talk二季度運營現金流達到了歷史新高9920萬元,毛利率同比增長3.9個百分點至69.6%,現金流能力的提升在現階段的重要性無限放大,如果沿著這樣的趨勢,51talk下半年還是有望保持健康增長,扭轉陰霾的。

VIPKID在營銷開支上的壓力也不小。根據媒體粗略估算,VIPKID每新做一單,就得虧掉20%左右的收入,這還不包括大量贈課所積累的遞延成本。

今年4月英國《金融時報》曾援引投資人指出,VIPKID向客戶贈送的免費課程數量成為了其沉重的成本負擔。VIPKID使用客戶的預付款進行補貼,用燒錢來進行高成本的客戶獲取,但這樣的做法無法帶來回報——為了不斷擴大用戶規模,就得不斷回填這個洞。

當然,好消息是,VIPKID的新一輪融資似乎總算要塵埃落地了,雖然融資額遠低于預期,但能拿到融資,就有繼續活下去的本錢,這在資本寒冬里依然很關鍵。

目前來看,所有的1對1在線英語教育機構,都面臨著困局——虧損式的營銷,打折贈課來爭取接單導致師資成本極高,僅依靠預收的學費維持現金流,虧損持續擴大,盈利遙遙無期。

許多教育公司靠補貼大量獲客,反而形成了規模不經濟,導致教育和運營資源攤薄——服務質量下降——滿意度下降——客戶用腳投票的連鎖反應。

教育,本質是一個慢生意。

互聯網流量轉化為教育流量,轉化率低,轉化成本高,通過流量變現的如意算盤也因為用戶與付費者不是同一群體而落空。

2015年末,百度憑借流量高地喝一口“教育+互聯網”的湯。百度教育事業部,期望巨大流量很快導入到以百度傳課為代表的教育平臺上,但流量的轉化卻遠沒有達到預期。

2018 年 1 月,百度傳課宣布停止維護客戶端,轉型知識付費。同時,百度以“AI+教育”為準則,轉型TO B 探索。

另外一個流量巨頭——字節跳動也先后推出GoGoKid、aiKID兩款產品主打K12英語教育,期望以集團建立的流量帝國來快速搶占互聯網教育的高地。

但是,2019年GoGoKid大規模裁員,而旗下另外一款產品aiKID也早已在幾個月前就停止運營。

流量可以創造奇跡,頭條、抖音就是流量時代誕生的“超級物種”,但這種奇跡卻似乎并不能完全復制到互聯網教育領域,就像當年YY異想天開,折戟教育,娛樂流量顯然很難轉成教育流量。

百度和今日頭條在互聯網教育碰壁,一再表明流量導入并不能帶來在線教育平臺的成長。

3 | VIPKID、DaDa:巨頭將他們帶往何方?

在線教育,如今正式告別百花齊放的時代,中小企業正在大批枯萎、倒閉,頭部企業尋找巨頭扶持,尋找科技、資本與流量能力,進入割據時代。

未來的互聯網教育獨角獸的命運,掌控在自身,更掌控在巨頭的手掌中。

互聯網教育明星VIPKID、DaDa、iTutorGroup分別投靠騰訊、好未來、中國平安,他們背后的金主到底如何?

如前所述,VIPKID被爆出拿到了新一輪融資,不過這筆融資可謂波折不斷。創始人米雯娟去年年中就傳出赴美尋求融資的消息。今年4月,有投資人向《金融時報》透露,VIPKID正在努力籌集5億美元融資,尋求55億至60億美元的目標估值,但投資者并不太看好此次融資,他們對該公司的高成本感到擔憂。一位曾經參投過的投資者表示:“(VIPKID)商業模式并沒有多大意義,他們主要通過補貼獲得市場規模。”

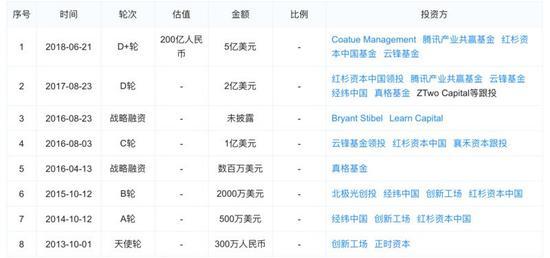

VIPKID融資歷史,來自鯨準

前幾天,據媒體報道,VIPKID獲得老股東1.5億美元的新一輪投資,目標估值為45億美元,但雙方目前尚未確認此消息。

2017年8月,騰訊與紅杉資本、云峰基金、經緯創投等共同投資VIPKID的D輪。2018年6月,騰訊等投資方領投VIPKID的D+輪融資;如果媒體放出的融資信息得到證實,這將是騰訊第三次投資VIPKID。

到底騰訊是怎么看待在線教育這個賽道的?

騰訊從2018年轉型擁抱產業互聯網。

騰訊高級執行副總裁湯道生將騰訊教育定位為“數字助手”,將向個人、學校、教育機構以及教育管理部門提供智能連接、智能教學、智能科研等服務,騰訊教育的打法正式宣告轉向以to B為核心的數字化能力輸出。

在C端業務方面,騰訊進行了以“連接”為主題的投資。從2014年開始,騰訊在教育領域的投資有24起,騰訊投資的教育項目——新東方在線、百詞斬、VIPKID、猿輔導、VIP陪練等都是獨角獸公司。

騰訊擁有兩大戰略資源:社交流量能力,產品能力。對于在線1對1行業,產品能力無用武之地,對于VIPKID而言,更看重的或許是騰訊巨大的流量資源,希望借此降低目前高昂的獲客成本。

騰訊擁有QQ、微信兩大社交流量之王,月活超過11億用戶。但是,根據騰訊投資的原則,其奉行賽馬制,所有投資的項目要付費使用流量。最終流量的轉化還是要靠各家自己,而在教育場景能否轉化還是一道未解的難題。

在線1對1雖然商業模式清晰,目前的困境依然是每賣一單虧一單。

另一家明星企業DaDa算是行業的后起之秀,但規模一直做不起來,此前,業內曾有多次好未來收購 DaDa的傳聞。去年1月DaDa完成1億美元的C輪投資,其中好未來和老虎基金為戰略投資方。

而在去年暑假被爆出刷假單之后,DaDa元氣大傷,裁員風波不斷。

2019年8月,《晚點LatePost》報道,好未來已于7月份完成對DaDa英語的收購,交易價格未知,但之后DaDa對此進行回應稱假消息。不管承認與否,DADA似乎從刷單風暴中逐漸恢復了過來。

好未來,中國教育行業龍頭公司,公司在美國上市,市值215億美元。好未來在57個城市共設立725個教學中心,總學生達到172萬。

面對當時快速增長但不掙錢的1對1商業模式,好未來當年為了搶占賽道也投資了幾家1對1企業,包含DaDa和海風教育,自己也創立了VIPX。但通過內部賽馬機制結果來看,1對1模式總體財務表現不佳,管理復雜度高,再加上好未來自身線下轉線上大班課大獲成功,好未來似乎對1對1模式逐漸失去了進一步投資的興趣。

過去幾年,一起作業、猿輔導、學霸君為了流量變現,也嘗試從流量型產品轉向在線1對1的直播課,可惜均算不上成功。

4 | iTutorGroup的命運:平安的重構

那么,1對1主流模式之外,1對多這條路徑又究竟怎樣?要知道,堅持主打1對多的iTutorGroup,也同樣投入了巨頭平安的懷抱。

7月11日,中國平安子公司平安海外(控股)有限公司與集團境外聯營公司將以資金和資源注入的形式戰略入股。官方宣稱:中國平安要將iTutorGroup打造成為全球最專業、最智慧、最受歡迎、全方位的在線教育平臺。

平安收購iTutorGroup應該在很多人的意料之外,這家公司沉寂多年,作風保守,近幾年較少參與燒錢補貼,這可能給其帶來了比其他家健康的財務情況,但掣肘同樣明顯——增速落后于主流的1對1,以致于行業老大地位失守。三年前的商標更名令消費者對其旗下TutorABC和vipJr感到陌生,品牌識別度不高,推廣更加困難。

據知情人士向筆者透露,平安早就想進入教育領域,在過去三年里看遍了市面上所有的在線教育公司,最后選中iTutorGroup,據說看重的是其團隊與科技能力比其他同業者扎實許多,以及財務模型優于同行。

與其他1對1機構不同,iTutorGroup堅持認為1對多在線小班課才應該是主流,楊正大曾表示:“消費者要的是個性化,1對1不等于個性化,而個性化小班課才是兼顧效果與可持續商業模式的產品形態。”但是,買不買單還得家長說了算。

當然,尷尬的地方依然在于,即使1對多的路徑真如楊正大所言,更有效果、更具有商業持續性,這樣的模式在整個賽道被資本和巨頭裹挾下,還是慢了。在教育這個慢行業,如果堅持真能帶來最后的勝利,擁抱巨頭、擁抱平安,恐怕是iTutorGroup將一對多這件事驗證到底的最佳選擇。

那么,今后,平安又將會把這家老牌互聯網教育公司帶往何方?

平安為中國綜合金融巨頭,目前市值1.6萬億元,這幾年逐漸從金融保險轉型成金融科技集團。2016年6月底,平安與澳大利亞電信完成對汽車之家的股份交割,以16億美元收購汽車之家47.4%股權,成為汽車之家的最大股東。兩年后,汽車之家翻天覆地。其市值從34億美元增長到109億美元,累計增長超過2.2倍。

汽車之家的改造之路,或許正是平安想要在iTutorGroup身上復制的故事。

平安已經轉型為科技巨鱷,過去十多年,累計投了500多億用于科技研發。據了解,收購iTutorGroup之后,平安正進行大量科技賦能,把平安科技最新的NLP、人臉識別、語音辨識等技術都引入到在線教育的場景之中。

甚至有傳言,平安還打算讓140萬保險代理人加入在線教育產品的銷售,他們擁有1.8億龐大的客戶基礎。

當然,保險代理人能不能賣得了教育產品,平安的科技能力能否在教育場景打通,這還有待驗證。要知道,這兩家公司在話語權上處于明顯的不對位,要實現順暢的人才、技術、資源等的融合,并非一日之功,融合的快慢和深淺,也將對其后續發展帶來長遠影響。

很多時候就是這樣,即使背靠大樹,想要好好乘涼,仍然是一件需要付出足夠代價、經受足夠考驗的事情。

至于,新的iTutorGroup,能再次煥發生機嗎?形單影只的一對多路徑,會在接下來的五年繼續堅持下去并迎來更多同路者嗎?這恐怕真得只能交給時間去驗證了。

5 | 結語:澎湃的教育產業

騰訊控股創始人馬化騰曾一針見血地指出,“所有互聯網+領域,我覺得最難啃的就是+醫療和教育。”

這是一個更大的科技紅利時代,教育產業是一個巨大的市場。2020年,中國在線教育用戶將突破3億人,市場規模將突破4330億元。

2019年,中國互聯網教育迎來中國5G、人工智能、大數據等新的科技浪潮。

目前,中國整個教育產業格局,依舊處于分散狀態。科技將成為未來最大的變量。毫無疑問,在線教育公司將重啟科技按鈕,或將重新起飛。

這是一個偉大的時代,科技浪潮與教育產業浪潮澎湃而生,激蕩人心。

VIPKID融資歷史,來自鯨準

前幾天,據媒體報道,VIPKID獲得老股東1.5億美元的新一輪投資,目標估值為45億美元,但雙方目前尚未確認此消息。

2017年8月,騰訊與紅杉資本、云峰基金、經緯創投等共同投資VIPKID的D輪。2018年6月,騰訊等投資方領投VIPKID的D+輪融資;如果媒體放出的融資信息得到證實,這將是騰訊第三次投資VIPKID。

到底騰訊是怎么看待在線教育這個賽道的?

騰訊從2018年轉型擁抱產業互聯網。

騰訊高級執行副總裁湯道生將騰訊教育定位為“數字助手”,將向個人、學校、教育機構以及教育管理部門提供智能連接、智能教學、智能科研等服務,騰訊教育的打法正式宣告轉向以to B為核心的數字化能力輸出。

在C端業務方面,騰訊進行了以“連接”為主題的投資。從2014年開始,騰訊在教育領域的投資有24起,騰訊投資的教育項目——新東方在線、百詞斬、VIPKID、猿輔導、VIP陪練等都是獨角獸公司。

騰訊擁有兩大戰略資源:社交流量能力,產品能力。對于在線1對1行業,產品能力無用武之地,對于VIPKID而言,更看重的或許是騰訊巨大的流量資源,希望借此降低目前高昂的獲客成本。

騰訊擁有QQ、微信兩大社交流量之王,月活超過11億用戶。但是,根據騰訊投資的原則,其奉行賽馬制,所有投資的項目要付費使用流量。最終流量的轉化還是要靠各家自己,而在教育場景能否轉化還是一道未解的難題。

在線1對1雖然商業模式清晰,目前的困境依然是每賣一單虧一單。

另一家明星企業DaDa算是行業的后起之秀,但規模一直做不起來,此前,業內曾有多次好未來收購 DaDa的傳聞。去年1月DaDa完成1億美元的C輪投資,其中好未來和老虎基金為戰略投資方。

而在去年暑假被爆出刷假單之后,DaDa元氣大傷,裁員風波不斷。

2019年8月,《晚點LatePost》報道,好未來已于7月份完成對DaDa英語的收購,交易價格未知,但之后DaDa對此進行回應稱假消息。不管承認與否,DADA似乎從刷單風暴中逐漸恢復了過來。

好未來,中國教育行業龍頭公司,公司在美國上市,市值215億美元。好未來在57個城市共設立725個教學中心,總學生達到172萬。

面對當時快速增長但不掙錢的1對1商業模式,好未來當年為了搶占賽道也投資了幾家1對1企業,包含DaDa和海風教育,自己也創立了VIPX。但通過內部賽馬機制結果來看,1對1模式總體財務表現不佳,管理復雜度高,再加上好未來自身線下轉線上大班課大獲成功,好未來似乎對1對1模式逐漸失去了進一步投資的興趣。

過去幾年,一起作業、猿輔導、學霸君為了流量變現,也嘗試從流量型產品轉向在線1對1的直播課,可惜均算不上成功。

4 | iTutorGroup的命運:平安的重構

那么,1對1主流模式之外,1對多這條路徑又究竟怎樣?要知道,堅持主打1對多的iTutorGroup,也同樣投入了巨頭平安的懷抱。

7月11日,中國平安子公司平安海外(控股)有限公司與集團境外聯營公司將以資金和資源注入的形式戰略入股。官方宣稱:中國平安要將iTutorGroup打造成為全球最專業、最智慧、最受歡迎、全方位的在線教育平臺。

平安收購iTutorGroup應該在很多人的意料之外,這家公司沉寂多年,作風保守,近幾年較少參與燒錢補貼,這可能給其帶來了比其他家健康的財務情況,但掣肘同樣明顯——增速落后于主流的1對1,以致于行業老大地位失守。三年前的商標更名令消費者對其旗下TutorABC和vipJr感到陌生,品牌識別度不高,推廣更加困難。

據知情人士向筆者透露,平安早就想進入教育領域,在過去三年里看遍了市面上所有的在線教育公司,最后選中iTutorGroup,據說看重的是其團隊與科技能力比其他同業者扎實許多,以及財務模型優于同行。

與其他1對1機構不同,iTutorGroup堅持認為1對多在線小班課才應該是主流,楊正大曾表示:“消費者要的是個性化,1對1不等于個性化,而個性化小班課才是兼顧效果與可持續商業模式的產品形態。”但是,買不買單還得家長說了算。

當然,尷尬的地方依然在于,即使1對多的路徑真如楊正大所言,更有效果、更具有商業持續性,這樣的模式在整個賽道被資本和巨頭裹挾下,還是慢了。在教育這個慢行業,如果堅持真能帶來最后的勝利,擁抱巨頭、擁抱平安,恐怕是iTutorGroup將一對多這件事驗證到底的最佳選擇。

那么,今后,平安又將會把這家老牌互聯網教育公司帶往何方?

平安為中國綜合金融巨頭,目前市值1.6萬億元,這幾年逐漸從金融保險轉型成金融科技集團。2016年6月底,平安與澳大利亞電信完成對汽車之家的股份交割,以16億美元收購汽車之家47.4%股權,成為汽車之家的最大股東。兩年后,汽車之家翻天覆地。其市值從34億美元增長到109億美元,累計增長超過2.2倍。

汽車之家的改造之路,或許正是平安想要在iTutorGroup身上復制的故事。

平安已經轉型為科技巨鱷,過去十多年,累計投了500多億用于科技研發。據了解,收購iTutorGroup之后,平安正進行大量科技賦能,把平安科技最新的NLP、人臉識別、語音辨識等技術都引入到在線教育的場景之中。

甚至有傳言,平安還打算讓140萬保險代理人加入在線教育產品的銷售,他們擁有1.8億龐大的客戶基礎。

當然,保險代理人能不能賣得了教育產品,平安的科技能力能否在教育場景打通,這還有待驗證。要知道,這兩家公司在話語權上處于明顯的不對位,要實現順暢的人才、技術、資源等的融合,并非一日之功,融合的快慢和深淺,也將對其后續發展帶來長遠影響。

很多時候就是這樣,即使背靠大樹,想要好好乘涼,仍然是一件需要付出足夠代價、經受足夠考驗的事情。

至于,新的iTutorGroup,能再次煥發生機嗎?形單影只的一對多路徑,會在接下來的五年繼續堅持下去并迎來更多同路者嗎?這恐怕真得只能交給時間去驗證了。

5 | 結語:澎湃的教育產業

騰訊控股創始人馬化騰曾一針見血地指出,“所有互聯網+領域,我覺得最難啃的就是+醫療和教育。”

這是一個更大的科技紅利時代,教育產業是一個巨大的市場。2020年,中國在線教育用戶將突破3億人,市場規模將突破4330億元。

2019年,中國互聯網教育迎來中國5G、人工智能、大數據等新的科技浪潮。

目前,中國整個教育產業格局,依舊處于分散狀態。科技將成為未來最大的變量。毫無疑問,在線教育公司將重啟科技按鈕,或將重新起飛。

這是一個偉大的時代,科技浪潮與教育產業浪潮澎湃而生,激蕩人心。

在線教育,百花齊放的時代結束,正在進入巨頭割據時代。

過去五年,被追捧的在線教育,成為資本的寵兒。據First Insight極致洞察統計,2018年全年教育行業共發生融資事件631起,涉及金額達745億元,平均每1天就有近2起教育行業融資事件。真人互動在線英語明星企業——VIPKID、iTutorGroup、DaDa、51Talk累計融資超過150億元。

2019年,移動互聯網紅利消失殆盡,行業集體陷入怪圈:營銷費用越來越高,用戶無法高速增長,盈利遙遙無期,拿著預收賬款繼續燒錢……據First Insight極致洞察不完全統計,2017年至今,或有過融資,或有媒體宣傳但停止運營的教育企業達166家。

而市場上受媒體關注的幾家明星企業,它們身在何方?

51talk雖搶跑上市,但市值暴跌至1.4億美元,6年虧損20億元。

DaDa(噠噠)英語在去年爆出刷單以及虛報融資數額消息之后,傳言賣身好未來。

從VIPABC更名為TutorABC之后3年,其母公司iTutorGroup深陷商標案更名風波,今年7月突然傳出傍身平安的消息。

市場黑馬VIPKID,一度被爆虛報假賬、高管出走,整體估值從60億美元打回到45億美元,輾轉從老股東騰訊拿到1.5億美元融資……

潮水退去,就能知道誰在裸泳。下一個五年,誰能再續寫傳奇?

1 | 2012-2019:從行業興起到多足鼎立

如果要給在線教育找一個分界點,2012年應該算一個。

2012年,在線教育集團iTutorGroup獲得啟明創投的A輪融資,估值達1億美元,中國在線教育的炙熱時代就此拉開序幕。

雖然,早在1998年29歲的東京大學助理教授楊正大就創立了iTutorGroup,推出真人在線互動教學模式,以及輟學的米雯娟隨后進入舅舅創立的ABC英語機構幫忙,陰差陽錯的入行,在線教育這個參天大樹在那個年代開始萌芽。

當然,二者發展的速度都很慢。正如人工智能、直播等賽道歷經長時間的萌芽一樣,在線教育在那個年代還缺少必要的技術基礎、廣泛的市場教育啟蒙。

2013年,智能手機的出現,為iTutorGroup拉開的這場資本大火,注入了充分的燃料。2012年,全球智能手機出貨量7.25億,2013年就已突破10億,此后每年高速遞增。智能終端的普及,讓移動互聯網一夜之間成為滔天大浪,幾乎席卷和改變了所有的商業形態和人們生活的每一個領域,滴滴打車、今日頭條、美團、共享單車等獨角獸瘋狂的速度與估值提升,也刺激著在線教育創業者。

更重要的是,硬件、帶寬、直播、移動支付等基礎設施層面的硬核條件,終于具備了。這一切客觀上讓網上授課體驗越來越好,移動在線教育也由此開始不斷突破邊界。

從最早的iTutorGroup、滬江網,到一起作業、VIPKID等,過億美金公司如雨后的竹筍般出現。尤其是2014年,平均每天誕生2.6家在線教育公司,據說那段時間,江湖大佬俞敏洪每天都心驚膽戰。

這一年,也被視為中國在線教育元年。啟幕者iTutorGroup也在同年獲得阿里巴巴等近1億美元B輪融資,估值達5億美元,并開始啟用籃球巨星姚明為旗下VIPABC品牌代言,VIPABC迎來勢如破竹的大發展。短短一年后的2015年,iTutorGroup順利獲得2億美元C輪融資,估值突破10億美金,成為全球在線教育首家“獨角獸”企業。

以2012年為分界點,從0到一個億,在線教育行業用了14年;而從一個億到十個億,在線教育行業僅用了3年。十億獨角獸的出現,意味著這個行業真得大起來了、熱起來了。

與此同時,行業黑馬們開始迅速實現趕超。

2014年初,米文娟離開ABC英語,創立了一家在線英語教育機構,并取了一個與VIPABC極其相似的名稱——VIPKID。以至于,當年很多用戶以為VIPKID就是VIPABC旗下的少兒品牌,這種隱形的廣告價值是巨大的,VIPKID很快就打響了名聲。

與VIPABC主打的1對多在線小班課、全球外教、以及專注在成人英語不同的是,VIPKID聘用北美老師,主推在線1對1教學,教中國4~12歲的孩子學英語。

2016年,VIPKID獲得1億美金融資。其營銷策略也相當激進,聘請當紅影視女星劉濤為代言人,開始火箭般躥升。

2017年8月,VIPKID高調宣布前7個月營收破20億元,全年營收預計突破50億元。這在教育培訓領域幾乎驚人,成立4年,它已經位列中國第三大教育公司。

也就在2017年,VIPKID首次超越iTutorGroup,登頂行業榜首。

不止VIPKID一匹黑馬。創立于2011年的51Talk,主打低價菲律賓外教,在短短幾年內完成了四輪融資,投資方包括真格基金、紅杉等,于2016年6月登陸美國紐交所,成為中國在線教育赴美上市第一股。不過,頭頂光環的51Talk從2013年到2017年,營收從2170萬元上漲至8.5億元,虧損也從1780萬元大幅上升至5.808億元。

成立于2013年,起步于上海的在線青少兒英語平臺DaDa,發展模式和VIPKID相似,憑借孫儷代言和大膽的營銷手段,也一躍成為另一匹黑馬。

至此,在線教育迎來了百花齊放的時代。VIPKID、iTutorGroup、DaDa、51Talk成為市場上的四家明星企業。在線1對1英語,也成為中國最大的創業風口。

一向野路子的VIPKID不斷地燒錢擴張,配合公關造勢頻繁公布業績,自家投資人也不得不加碼融資。隨著競爭者的涌入,在線教育賽道變得非常擁擠,營銷成本水漲船高,市場投放費用居高不下。當初的行業老大iTutorGroup反而在這個階段沉寂了下來,在完成C輪2億美元的融資后,大幅減少市場投放,開始發展線下渠道,且此后三年都未在市場上尋求融資。

這一時期行業里流傳這樣的說法:在線教育做的不是To B 也不是To C業務,而是To VC。誰敢燒錢誰就能贏,誰就能把規模做到最大。

當然,這一切,在2019年戛然而止。

2 | 凜冬已至:流量并非萬能

36氪有關數據顯示,今年暑假2個月,在線教育公司廣告投放總額高達30-40億元。眾多玩家不計成本燒錢搶客,通過極低價的流量產品來轉化客戶,客戶卻越來越精明,轉化率不斷下滑,導致獲客成本越來越高,甚至現金流隨時可能斷裂,這是互聯網教育公開的秘密。

有本事吃蛋糕,更要有本事消化。除營銷費用外,企業還需承擔教師薪酬、管理成本,這讓在線教育公司掙扎在盈利困境中。目前市場上主打的1對1是否能成為可持續的商業模式?從上市公司51Talk的財務數據,能透視行業的冰山一角。

51Talk ,中國第一家赴美上市的在線教育公司,盡管市場占比具有較大優勢,不過一直處于虧損狀態,六年來累計虧損16億,營銷支出高達21億元。

據51talk披露的數據,2013-2018年,其獲客成本由1232元上漲到4312元,雖然客單價逐漸上升到了1萬元,但平均每個活躍用戶的年確認收入只有3695元,無法覆蓋獲客成本。

好在,近期略有好轉,市值也略有上揚至十億人民幣以上。據51talk最新公布的2019年二季度財報顯示,2019年二季度其凈銷售額為3.534億元,同比增長約25.4%,凈虧損也同比下降60.2%至2670萬元,環比下降幅度也較大,約為55%。這可能要歸功于51talk在運營策略上的調整和回歸,用創始人的話講,他們對教學質量、學生滿意度更為關注,并且更加注重對運營效率的優化和盈利能力的提升。

尤其是51talk二季度運營現金流達到了歷史新高9920萬元,毛利率同比增長3.9個百分點至69.6%,現金流能力的提升在現階段的重要性無限放大,如果沿著這樣的趨勢,51talk下半年還是有望保持健康增長,扭轉陰霾的。

VIPKID在營銷開支上的壓力也不小。根據媒體粗略估算,VIPKID每新做一單,就得虧掉20%左右的收入,這還不包括大量贈課所積累的遞延成本。

今年4月英國《金融時報》曾援引投資人指出,VIPKID向客戶贈送的免費課程數量成為了其沉重的成本負擔。VIPKID使用客戶的預付款進行補貼,用燒錢來進行高成本的客戶獲取,但這樣的做法無法帶來回報——為了不斷擴大用戶規模,就得不斷回填這個洞。

當然,好消息是,VIPKID的新一輪融資似乎總算要塵埃落地了,雖然融資額遠低于預期,但能拿到融資,就有繼續活下去的本錢,這在資本寒冬里依然很關鍵。

目前來看,所有的1對1在線英語教育機構,都面臨著困局——虧損式的營銷,打折贈課來爭取接單導致師資成本極高,僅依靠預收的學費維持現金流,虧損持續擴大,盈利遙遙無期。

許多教育公司靠補貼大量獲客,反而形成了規模不經濟,導致教育和運營資源攤薄——服務質量下降——滿意度下降——客戶用腳投票的連鎖反應。

教育,本質是一個慢生意。

互聯網流量轉化為教育流量,轉化率低,轉化成本高,通過流量變現的如意算盤也因為用戶與付費者不是同一群體而落空。

2015年末,百度憑借流量高地喝一口“教育+互聯網”的湯。百度教育事業部,期望巨大流量很快導入到以百度傳課為代表的教育平臺上,但流量的轉化卻遠沒有達到預期。

2018 年 1 月,百度傳課宣布停止維護客戶端,轉型知識付費。同時,百度以“AI+教育”為準則,轉型TO B 探索。

另外一個流量巨頭——字節跳動也先后推出GoGoKid、aiKID兩款產品主打K12英語教育,期望以集團建立的流量帝國來快速搶占互聯網教育的高地。

但是,2019年GoGoKid大規模裁員,而旗下另外一款產品aiKID也早已在幾個月前就停止運營。

流量可以創造奇跡,頭條、抖音就是流量時代誕生的“超級物種”,但這種奇跡卻似乎并不能完全復制到互聯網教育領域,就像當年YY異想天開,折戟教育,娛樂流量顯然很難轉成教育流量。

百度和今日頭條在互聯網教育碰壁,一再表明流量導入并不能帶來在線教育平臺的成長。

3 | VIPKID、DaDa:巨頭將他們帶往何方?

在線教育,如今正式告別百花齊放的時代,中小企業正在大批枯萎、倒閉,頭部企業尋找巨頭扶持,尋找科技、資本與流量能力,進入割據時代。

未來的互聯網教育獨角獸的命運,掌控在自身,更掌控在巨頭的手掌中。

互聯網教育明星VIPKID、DaDa、iTutorGroup分別投靠騰訊、好未來、中國平安,他們背后的金主到底如何?

如前所述,VIPKID被爆出拿到了新一輪融資,不過這筆融資可謂波折不斷。創始人米雯娟去年年中就傳出赴美尋求融資的消息。今年4月,有投資人向《金融時報》透露,VIPKID正在努力籌集5億美元融資,尋求55億至60億美元的目標估值,但投資者并不太看好此次融資,他們對該公司的高成本感到擔憂。一位曾經參投過的投資者表示:“(VIPKID)商業模式并沒有多大意義,他們主要通過補貼獲得市場規模。”

VIPKID融資歷史,來自鯨準

前幾天,據媒體報道,VIPKID獲得老股東1.5億美元的新一輪投資,目標估值為45億美元,但雙方目前尚未確認此消息。

2017年8月,騰訊與紅杉資本、云峰基金、經緯創投等共同投資VIPKID的D輪。2018年6月,騰訊等投資方領投VIPKID的D+輪融資;如果媒體放出的融資信息得到證實,這將是騰訊第三次投資VIPKID。

到底騰訊是怎么看待在線教育這個賽道的?

騰訊從2018年轉型擁抱產業互聯網。

騰訊高級執行副總裁湯道生將騰訊教育定位為“數字助手”,將向個人、學校、教育機構以及教育管理部門提供智能連接、智能教學、智能科研等服務,騰訊教育的打法正式宣告轉向以to B為核心的數字化能力輸出。

在C端業務方面,騰訊進行了以“連接”為主題的投資。從2014年開始,騰訊在教育領域的投資有24起,騰訊投資的教育項目——新東方在線、百詞斬、VIPKID、猿輔導、VIP陪練等都是獨角獸公司。

騰訊擁有兩大戰略資源:社交流量能力,產品能力。對于在線1對1行業,產品能力無用武之地,對于VIPKID而言,更看重的或許是騰訊巨大的流量資源,希望借此降低目前高昂的獲客成本。

騰訊擁有QQ、微信兩大社交流量之王,月活超過11億用戶。但是,根據騰訊投資的原則,其奉行賽馬制,所有投資的項目要付費使用流量。最終流量的轉化還是要靠各家自己,而在教育場景能否轉化還是一道未解的難題。

在線1對1雖然商業模式清晰,目前的困境依然是每賣一單虧一單。

另一家明星企業DaDa算是行業的后起之秀,但規模一直做不起來,此前,業內曾有多次好未來收購 DaDa的傳聞。去年1月DaDa完成1億美元的C輪投資,其中好未來和老虎基金為戰略投資方。

而在去年暑假被爆出刷假單之后,DaDa元氣大傷,裁員風波不斷。

2019年8月,《晚點LatePost》報道,好未來已于7月份完成對DaDa英語的收購,交易價格未知,但之后DaDa對此進行回應稱假消息。不管承認與否,DADA似乎從刷單風暴中逐漸恢復了過來。

好未來,中國教育行業龍頭公司,公司在美國上市,市值215億美元。好未來在57個城市共設立725個教學中心,總學生達到172萬。

面對當時快速增長但不掙錢的1對1商業模式,好未來當年為了搶占賽道也投資了幾家1對1企業,包含DaDa和海風教育,自己也創立了VIPX。但通過內部賽馬機制結果來看,1對1模式總體財務表現不佳,管理復雜度高,再加上好未來自身線下轉線上大班課大獲成功,好未來似乎對1對1模式逐漸失去了進一步投資的興趣。

過去幾年,一起作業、猿輔導、學霸君為了流量變現,也嘗試從流量型產品轉向在線1對1的直播課,可惜均算不上成功。

4 | iTutorGroup的命運:平安的重構

那么,1對1主流模式之外,1對多這條路徑又究竟怎樣?要知道,堅持主打1對多的iTutorGroup,也同樣投入了巨頭平安的懷抱。

7月11日,中國平安子公司平安海外(控股)有限公司與集團境外聯營公司將以資金和資源注入的形式戰略入股。官方宣稱:中國平安要將iTutorGroup打造成為全球最專業、最智慧、最受歡迎、全方位的在線教育平臺。

平安收購iTutorGroup應該在很多人的意料之外,這家公司沉寂多年,作風保守,近幾年較少參與燒錢補貼,這可能給其帶來了比其他家健康的財務情況,但掣肘同樣明顯——增速落后于主流的1對1,以致于行業老大地位失守。三年前的商標更名令消費者對其旗下TutorABC和vipJr感到陌生,品牌識別度不高,推廣更加困難。

據知情人士向筆者透露,平安早就想進入教育領域,在過去三年里看遍了市面上所有的在線教育公司,最后選中iTutorGroup,據說看重的是其團隊與科技能力比其他同業者扎實許多,以及財務模型優于同行。

與其他1對1機構不同,iTutorGroup堅持認為1對多在線小班課才應該是主流,楊正大曾表示:“消費者要的是個性化,1對1不等于個性化,而個性化小班課才是兼顧效果與可持續商業模式的產品形態。”但是,買不買單還得家長說了算。

當然,尷尬的地方依然在于,即使1對多的路徑真如楊正大所言,更有效果、更具有商業持續性,這樣的模式在整個賽道被資本和巨頭裹挾下,還是慢了。在教育這個慢行業,如果堅持真能帶來最后的勝利,擁抱巨頭、擁抱平安,恐怕是iTutorGroup將一對多這件事驗證到底的最佳選擇。

那么,今后,平安又將會把這家老牌互聯網教育公司帶往何方?

平安為中國綜合金融巨頭,目前市值1.6萬億元,這幾年逐漸從金融保險轉型成金融科技集團。2016年6月底,平安與澳大利亞電信完成對汽車之家的股份交割,以16億美元收購汽車之家47.4%股權,成為汽車之家的最大股東。兩年后,汽車之家翻天覆地。其市值從34億美元增長到109億美元,累計增長超過2.2倍。

汽車之家的改造之路,或許正是平安想要在iTutorGroup身上復制的故事。

平安已經轉型為科技巨鱷,過去十多年,累計投了500多億用于科技研發。據了解,收購iTutorGroup之后,平安正進行大量科技賦能,把平安科技最新的NLP、人臉識別、語音辨識等技術都引入到在線教育的場景之中。

甚至有傳言,平安還打算讓140萬保險代理人加入在線教育產品的銷售,他們擁有1.8億龐大的客戶基礎。

當然,保險代理人能不能賣得了教育產品,平安的科技能力能否在教育場景打通,這還有待驗證。要知道,這兩家公司在話語權上處于明顯的不對位,要實現順暢的人才、技術、資源等的融合,并非一日之功,融合的快慢和深淺,也將對其后續發展帶來長遠影響。

很多時候就是這樣,即使背靠大樹,想要好好乘涼,仍然是一件需要付出足夠代價、經受足夠考驗的事情。

至于,新的iTutorGroup,能再次煥發生機嗎?形單影只的一對多路徑,會在接下來的五年繼續堅持下去并迎來更多同路者嗎?這恐怕真得只能交給時間去驗證了。

5 | 結語:澎湃的教育產業

騰訊控股創始人馬化騰曾一針見血地指出,“所有互聯網+領域,我覺得最難啃的就是+醫療和教育。”

這是一個更大的科技紅利時代,教育產業是一個巨大的市場。2020年,中國在線教育用戶將突破3億人,市場規模將突破4330億元。

2019年,中國互聯網教育迎來中國5G、人工智能、大數據等新的科技浪潮。

目前,中國整個教育產業格局,依舊處于分散狀態。科技將成為未來最大的變量。毫無疑問,在線教育公司將重啟科技按鈕,或將重新起飛。

這是一個偉大的時代,科技浪潮與教育產業浪潮澎湃而生,激蕩人心。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。