“增長”陰影籠罩下的健合集團,2022年交出了怎樣的“成績單觀點

“增長”陰影籠罩下的健合集團,2022年交出了怎樣的“成績單”?

文:向善財經(jīng) 作者:劉能

從益生菌產(chǎn)品起家,到入局嬰幼兒奶粉,再到現(xiàn)在橫跨嬰幼兒營養(yǎng)及護理用品、成人營養(yǎng)及護理用品、寵物營養(yǎng)及護理用品三大板塊,健合集團在營養(yǎng)及健康產(chǎn)業(yè)布局愈發(fā)廣泛。但跨度之大,也讓投資者不由得擔心其轉型成功的可能性。

3月21日,健合集團發(fā)布了2022年全年財報,在健合集團正值轉型敏感期的當下,該份財報的重要性更加凸顯,通過這份財報,或許我們也可以更加了解健合集團未來的發(fā)展節(jié)奏以及方向。

贏了增長,輸了毛利?

從健合集團在資本市場近幾年的股價表現(xiàn)來看,投資者對其似乎并不滿意,主要原因在于,健合集團此前的高速增長態(tài)勢已明顯放緩。

在2019合作伙伴年會上,健合集團原CEO安玉婷曾表示,集團2023年中國區(qū)業(yè)務增長愿景是,實現(xiàn)超過200億人民幣的目標。如今來看,別說中國區(qū)業(yè)務增長達到200億,健合集團全球業(yè)績實現(xiàn)這一目標可能性也極小。

據(jù)其2022年財報數(shù)據(jù)顯示,2022年健合集團實現(xiàn)營業(yè)收入127.76億,距離200億的目標仍較為遙遠。

或因公司業(yè)績不佳,目標難以實現(xiàn)。在去年發(fā)布2022年半年報后的9月26日,健合集團宣布公司執(zhí)行董事兼首席執(zhí)行官Laetitia Albertini(安玉婷)因個人原因,于2022年12月31日離任首席執(zhí)行官一職,從2023年1月1日調任為集團非執(zhí)行董事。

如果不看兩百億目標,單看健合集團2022年業(yè)績增長情況的話。財報顯示,健合集團2022年的營業(yè)收入按呈報基準較2021年上升10.6%,錄得毛利潤77.03億,較去年上升6.3%。

這么來看,安玉婷對于健合集團的業(yè)績增長還是有所貢獻的。但投資者似乎并不買賬,在公布財報后的第二天,股價呈先漲后跌態(tài)勢。

“增長”二字,已經(jīng)成為健合集團頭頂揮之不去的陰影,為了增長,健合集團也做出了不少犧牲,這似乎體現(xiàn)在了其毛利率以及經(jīng)調整可比純利等主要指標上。

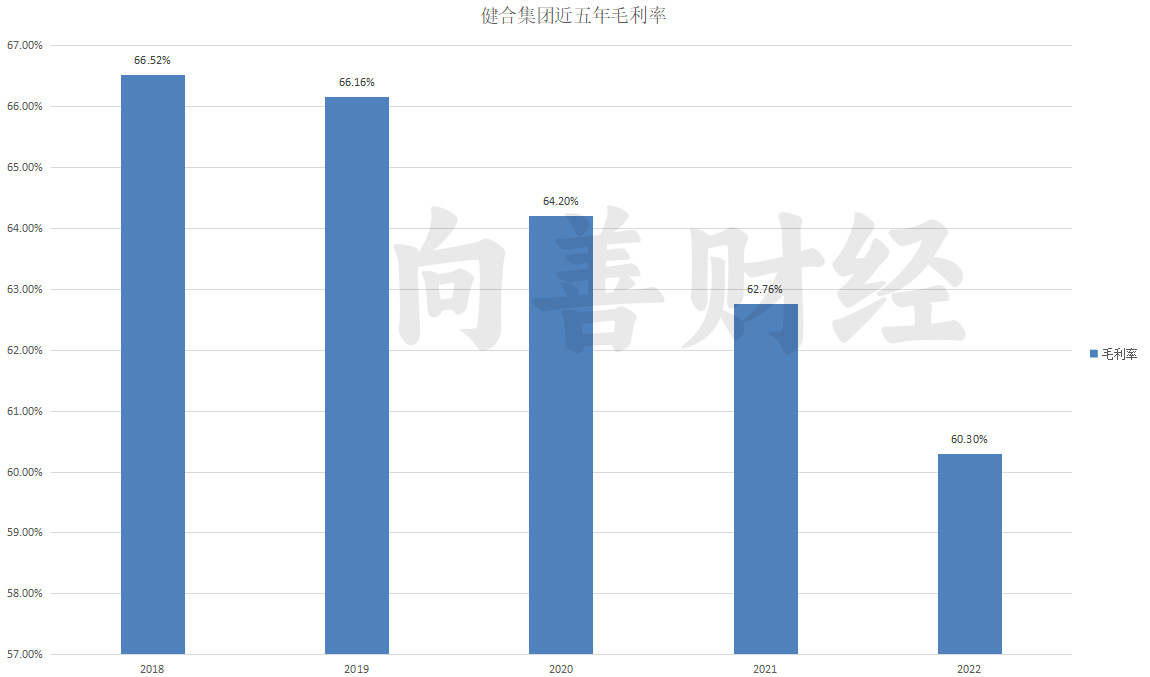

首先,在毛利率數(shù)據(jù)上,健合集團近年來持續(xù)下滑。自2018到2022年,其毛利率分別為66.52%、66.16%、64.20%、62.76%、60.30% 。

再來看其凈利潤數(shù)據(jù)。財報顯示,在2022年健合集團獲得凈利潤6.12億,同比2021年增長21.3%。其經(jīng)調整可比純利為7.31億,同比去年反而下降了23.3%。

有讀者可能會疑惑,一個是增長,一個是下降,到底應該看哪個數(shù)據(jù)?

實際上,有經(jīng)驗的港股投資者往往更清楚,港股財務報表里面的凈利潤往往是“失真”的。公司的價值等于公司未來自由現(xiàn)金流折現(xiàn)的總和,而經(jīng)調整利潤是更接近自由現(xiàn)金流的概念。 再把不具備持續(xù)性、屬于一次性的、非經(jīng)常性的、跟主營收入和支出無關的支出和收入剔除出凈利潤,得到的經(jīng)調整可比純利,更能客觀的反映出公司的實際經(jīng)營情況。

總的來說,健合集團營收規(guī)模雖有所擴大,賺錢的能力其實在變弱。

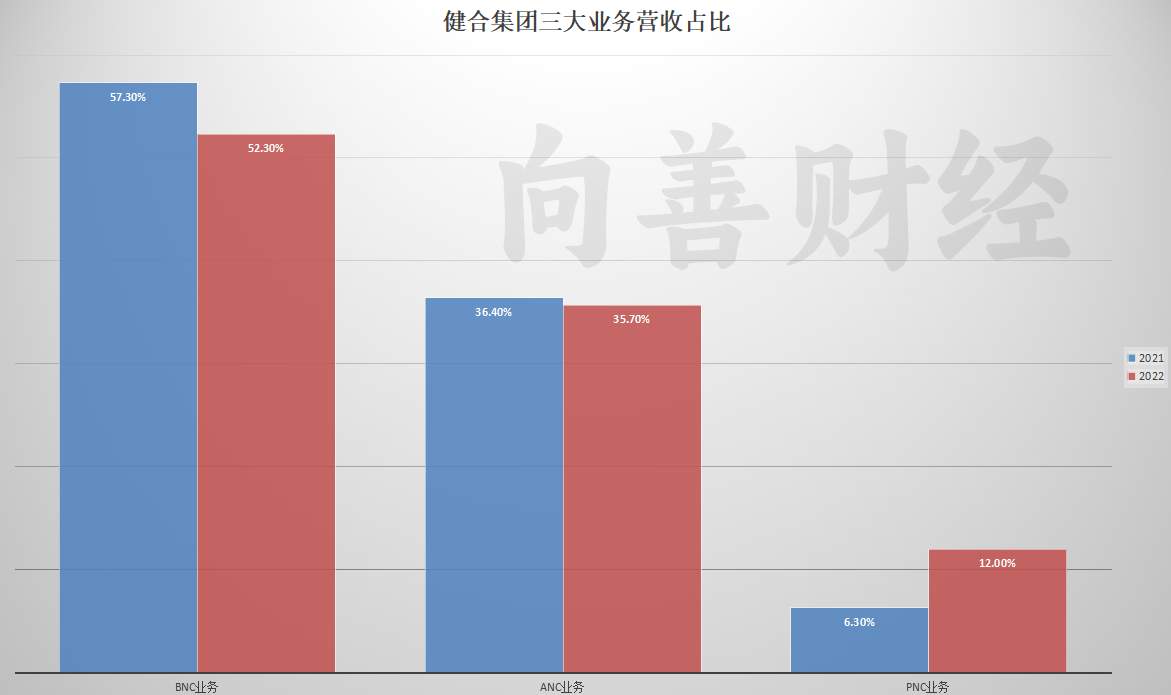

當然,這也和其企業(yè)經(jīng)營表現(xiàn)、業(yè)務板塊重視度有著密切關系。健合集團的營收主要源于嬰幼兒營養(yǎng)與護理用品業(yè)務(BNC),還有新業(yè)務板塊成人營養(yǎng)與護理用品業(yè)務(ANC)與寵物營養(yǎng)與護理用品業(yè)務(PNC)。

對比2021年數(shù)據(jù)可以發(fā)現(xiàn),BNC業(yè)務仍然是健合集團營收的第一大支柱,但健合集團BNC業(yè)務的營收占比處于下滑之中,從57.3%下滑至52.3%;而ANC業(yè)務也從36.4%下滑至35.7%;相應的,其PNC業(yè)務從6.3%增長到了12.0%。

嬰幼兒奶粉是健合集團BNC業(yè)務的重中之重,不過,健合集團在嬰幼兒奶粉市場增長已經(jīng)見頂,在2022年嬰幼兒配方奶粉收入同比去年微增0.7%,值得慶幸的是,至少實現(xiàn)了回穩(wěn)。

需要注意的是,其嬰幼兒營養(yǎng)及護理用品的毛利率由2021年的64.8%下降到了2022年的62.4%,健合集團在財報中給出的解釋是,主要由于將中國內地市場嬰幼兒營養(yǎng)及護理用品業(yè)務的若干免費贈品成本重新分類以及采購成本不斷增加。

從增長的角度看,健合集團的BNC業(yè)務以及ANC業(yè)務皆表現(xiàn)平平,反而是PNC業(yè)務扛起了增長的大旗,可以說是健合集團未來希望所在。據(jù)財報顯示,其PNC業(yè)務收入按同類比較基準錄得20.9%的增長。

不過,PNC業(yè)務也成為了拉低健合集團毛利率的重要原因,與BNC業(yè)務以及ANC業(yè)務60%以上的毛利率相比,PNC業(yè)務44.4%的毛利率較低。

如果按目前發(fā)展態(tài)勢,隨著PNC業(yè)務所占比重的上升,健合集團的毛利率可能會持續(xù)走低。

當然,我們也不能說健合集團從BNC業(yè)務發(fā)展到如今BNC業(yè)務、ANC業(yè)務以及PNC業(yè)務三支柱體系就是錯的。從其管理層角度看待企業(yè)的話,這可能是其最適合的發(fā)展路徑。只不過在這一發(fā)展過程中,健合集團是否太過激進了?

為了拓寬業(yè)務、實現(xiàn)急速擴張,健合集團選擇大舉并購,先后收購了保健品品牌SWISSE、嬰幼兒食品品牌Health Times、法國母嬰護理用品品牌Dodie以及寵物營養(yǎng)品牌Solid Gold、美國線上寵物營養(yǎng)品品牌Zesty Paws等。

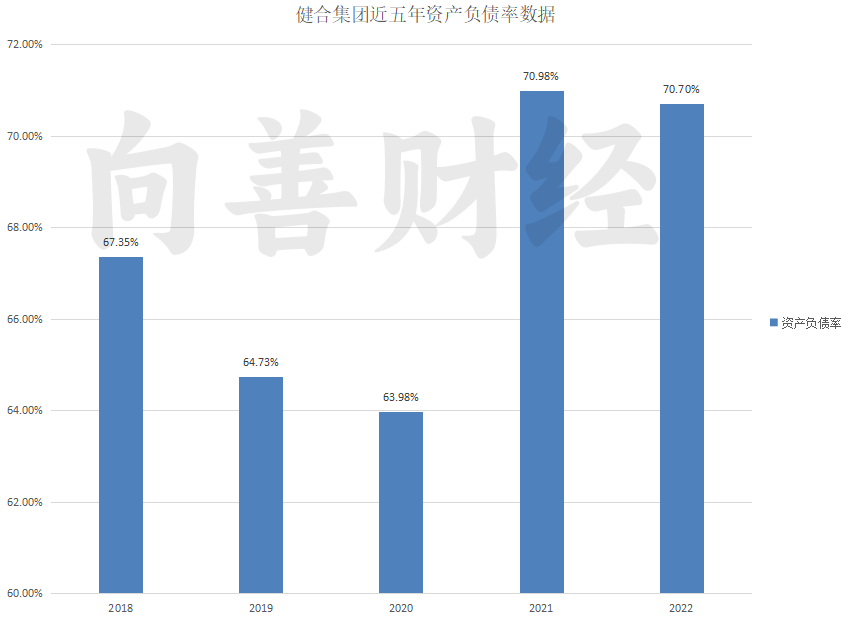

頻繁并購,讓健合集團的資產(chǎn)負債率一直維持在較高水平。數(shù)據(jù)顯示,2018年至2022年,健合集團的資產(chǎn)負債率分別為67.35%、64.73%、63.98%、70.98%以及70.70%。

在去年,健合集團接連遭到穆迪、標普、摩根士丹利等評級機構及金融機構下調評級。大摩認為,寵物營養(yǎng)及護理業(yè)務擴張,以及成人營養(yǎng)及護理用品業(yè)務穩(wěn)定,將有助于提升公司今年的收入增長,但新業(yè)務的投資與更高的財務杠桿,也可能拖低盈利能力。雖然估值處于歷史低位,但缺乏重新提高利潤的催化劑。

穆迪助理副總裁兼分析師Shawn Xiong指出,“雖然最近宣布的12億美元的再融資將顯著增強H&H國際控股的流動性狀況,但收購Zesty Paws所帶來的巨額債務,加上利潤率的惡化,將使該公司在未來12至18個月內不太可能實現(xiàn)去杠桿化,達到3.5倍-4.0倍的水平。”

與其資產(chǎn)負債率同步上升的,還有融資成本。其2022年財報顯示,截止2022年12月31日,健產(chǎn)生融資成本人民幣525.7百萬元,較去年上升84.3%。融資成本以及資產(chǎn)負債率的問題可能會成為一個比較頭疼的問題。

能否順利“過冬”

從其最初發(fā)展路徑來看,健合集團應該感謝益生菌。2002年合生元就與法國拉曼公司達成戰(zhàn)略合作伙伴關系,并開啟了合生元益生菌大單品時代。

據(jù)中商產(chǎn)業(yè)研究院數(shù)據(jù)顯示,2020年國內益生菌產(chǎn)品的整體市場規(guī)模約為879.8億元,誕生了不少新消費品牌。而且仍然在不斷擴容,未來成為千億賽道也不是夢。

不過,益生菌產(chǎn)品的核心競爭力在于研發(fā)。可以發(fā)現(xiàn),益生菌領域跨賽道布局者除了保健品企業(yè)外,可以大致分為兩類:一類是奶企、另一類是藥企。

益生菌目前經(jīng)過驗證的大多為乳酸菌,對于奶企來說,菌種可以看做酸奶的“芯片”,想要做好酸奶必須研究益生菌。另外,藥企對益生菌的研發(fā)程度更加深入,畢竟其藥用價值也很高。而且益生菌的效果不夠顯性,有藥企站臺的話更具權威性,也更得消費者信任。

然而,健合集團在益生菌的研發(fā)上似乎并不占優(yōu)勢,原料也多以進口為主。

至于健合集團目前的主力業(yè)務嬰幼兒奶粉,業(yè)績表現(xiàn)也稍顯萎靡,至于原因,一方面在于缺乏核心競爭力。

奶粉領域的核心競爭力是什么?最重要的是品質,另外還有高端屬性。從品質上來看,健合集團的可貝思幼兒配方羊奶粉曾因抽檢不合格被市場監(jiān)督管理局多次點名并罰款。

2021年2月,上海晶歐商貿有限公司銷售的健合集團可貝思幼兒配方羊奶粉(12-36月齡,3段)被查出維生素A項目不合格(檢驗結果為16μgRE/100kJ,但標準值為18—54μgRE/100kJ),并且復檢也不合格。但由于抽檢樣品為非正規(guī)渠道購進,健合(中國)公司并未受到行政處罰。

2021年5月20日,廣東省市場監(jiān)督管理局發(fā)布關于1批次不合格食品核查處置情況的通告(2021年第110號),健合(中國)有限公司進口的可貝思幼兒配方羊奶粉維生素A項目不合格,抽檢不合格的原因是健合集團委托貨運公司運輸產(chǎn)品過程中,有54罐產(chǎn)品存在不按規(guī)定運輸?shù)那闆r。因此,健合集團被處沒收違法所得13168.39元并處罰款467532元,合計罰沒480700.39元。這一事件在天眼查專業(yè)版APP上也有所顯示。

而在奶粉的高端屬性上,健合集團過去依靠的是“原裝進口”的光環(huán),但如今的奶粉行業(yè)正成為國產(chǎn)奶粉的時代,外資奶粉已經(jīng)不香了,最近很多外資奶粉品牌甚至跌進了香蘭素、細菌門等大坑。

另一方面,外部環(huán)境變了,健合集團過去的營銷手段已經(jīng)有些過時。

比如在合生元在早期推廣益生菌大單品時,正好趕上“非典SARS病毒”爆發(fā),彼時的合生元創(chuàng)始人羅飛為了給合生元益生菌“添把火”,又毅然拿出了當年營收的50%投入媒體廣告,塑造品牌公眾形象。一句“寶寶少生病,媽媽少擔心”的廣告詞,讓合生元迅速占領了廣大消費者的心智。

實際上,非典是呼吸道疾病,而益生菌調理的是腸胃,兩者之間關系并不大。當時的消費者或許吃這一套,但如果在現(xiàn)在的新冠疫情下,健合集團來一句“寶寶少生病,媽媽少擔心”,消費者未必會相信。如今的消費者正迎來理性回歸,就像杜國楹的小罐茶,已經(jīng)很難創(chuàng)造出此前背背佳、8848的營銷神話。

總的來看,健合集團正努力抓住大勢中的機遇以及市場機會,但從其實力來看,未來前景一片迷霧。不過,健合究竟會作何應對,這一切或將由時間來見證。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或將追究責任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。