從銀行核心業務系統看 中電金信為何在銀行IT市場四年蟬聯冠軍觀點

金融是經濟的血脈,在如今金融轉型進入深水區后,金融和科技正充分的融合,推動金融進步和經濟發展。

金融是經濟的血脈,在如今金融轉型進入深水區后,金融和科技正充分的融合,推動金融進步和經濟發展。銀行業面臨更加深層次轉型需要應付的復雜問題。

如果說銀行前幾年的金融科技戰略,是為了通過金融業務和活躍場景的有效綁定,實現批量化獲客、提升零售利潤占比。那么如今在各大銀行的IT建設與投入中,云化與微服務化發展趨勢日益明顯,尤其是微服務化,正成為系統建設的主流,以適應新時代的金融生態演進。

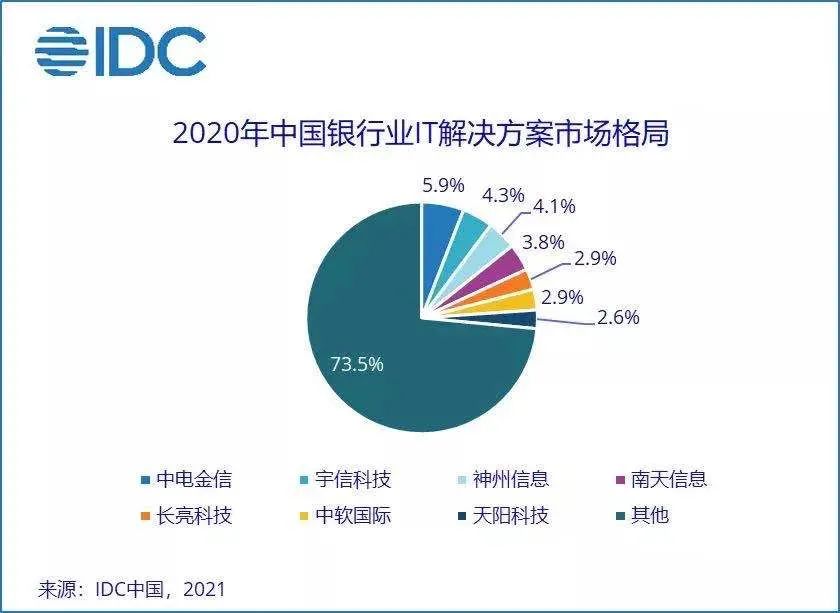

近日,權威IT市場研究和咨詢機構IDC發布的《中國銀行業IT解決方案市場份額,2020》報告(以下:簡稱IDC報告)。中國電子成員企業中電金信以5.9%的市場占有率再度獲得中國銀行業IT解決方案市場份額第一名。為什么中電金信能夠連續四年,在中國銀行業IT解決方案市場蟬聯冠軍,這背后有著怎樣的金融科技底色支撐?

助力銀行業金融科技革命

打破金融數字化鴻溝

金融和技術是共同進化的,而在共同進化的過程中,最重要的是如何建立金融與技術的“共振”連接,為日后的業務落地積累勢能。這已經成為銀行業越來越重視的目標。

IDC報告顯示,2020年銀行業IT解決方案市場的整體規模達到502.4億元人民幣,行業呈現穩定發展的態勢。

事實證明,銀行業IT解決方案的改造從來不是相關從業者的憑空想象,每一筆訂單都來自產業的真實需求。在當下硝煙四起的銀行架構革命浪潮中,銀行業正利用金融科技進行架構重構,提高銀行金融服務和產品的競爭力。

比如,2020 年建行核心系統分布式改造完成并進入雙軌并行驗證;工行完成核心系統中借記卡賬戶下移主機;郵儲實現個人業務核心系統分庫擴容,將X86服務器應用于核心交易系統等等。

越來越多的銀行正加大對銀行IT解決方案的投入,快速實現金融科技的落地。金融科技的賦能,不僅為銀行帶來綜合服務能力的提升以及競爭力的增強,由此也為整個銀行業IT解決方案市場,尤其是銀行核心系統領域,激發了廣闊的發展空間與想象力。

隨著銀行服務市場占比日益萎縮,新型金融業務市場競爭日益激烈,銀行業必須通過金融科技啃下銀行核心業務系統這塊“硬骨頭”。在數據爆炸的當下,分布式銀行核心系統憑借著靈活性、敏捷性成為了銀行業的TOP1解決方案。

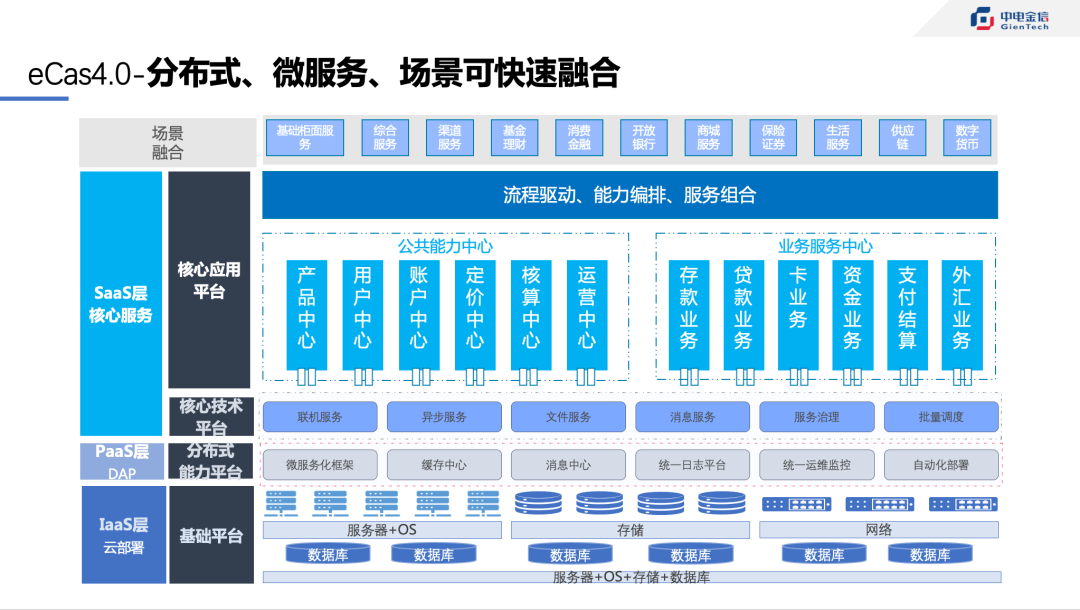

而中電金信的優勢正是分布式核心業務系統,分布式核心業務系統對于銀行究竟意味著什么?能夠帶來怎樣的優勢?這一切都可以通過中電金信的核心銀行系統eCas4.0產品來揭曉。

eCas4.0產品是中電金信在二十余載國內外核心銀行系統解決方案沉淀的基礎上,充分利用分布式系統、數據分析、智能化及自動化、區塊鏈等技術與手段在金融領域應用成果上,推出的新一代基于微服務的分布式數字化銀行核心系統。系統可以基于中電金信自研的PaaS平臺DAP3.0部署,也可以基于第三方平臺部署,支持云部署,支持動態彈性擴容,支持分布式數據庫。

觀察eCas可以發現,系統針對業務功能進行了抽象與重構,構建了產品中心、客戶中心、賬戶中心、定價中心、核算系統、運營支撐中心等基礎組件,同時提供了存款業務、貸款業務、卡業務、資金業務、支付結算業務、外匯業務等服務組件。組件與組件之間松散耦合、“去中心化”,可插件式部署,為產品創新和服務創新提供強有力的支撐,可以有效提高銀行服務能力和水平。

比如以客戶為中心的差異化服務能力。eCas系統抽象并構建了客戶中心。客戶中心具備ECIF功能,也支持與ECIF協同管理客戶信息。可參數化定義客戶與客戶之間關聯聯系,提升如集團賬戶管理、全家桶賬戶等服務能力。

還有,eCas系統構建了獨立的會計核算平臺,實現交易與核算分離,會計核算平臺不僅完成核心系統的會計核算功能的要求,也可以對接銀行其他系統,完成全行的核算功能。

通過采用微服務化設計,系統可以滿足快速上線要求,滿足按照服務權重區別部署,彈性擴展硬件資源;服務充分解藕,提高單服務復用性,提高服務管理效率;提高響應速度、減少交易失敗次數等。

經過多年國內銀行客戶的實施和積累,eCas系統的業務功能已非常完善,涵蓋了所有國內核心銀行系統的常用業務,系統業務范圍覆蓋全面,具有很強的適應性、擴展性和靈活性,而且融入了很多本地化的業務特性。

因此,雖然銀行IT解決方案行業競爭激烈,IT廠商競爭格局變化較快,中電金信仍舊憑借上述先進的技術優勢持續領跑中國銀行業IT解決方案市場。

強化金融科技頂層設計

重塑金融科技市場格局

相比互聯網金融企業,銀行業務復雜,需要更完善的解決方案,單憑價格,無法打動這些銀行客戶。但是相比互聯網金融企業,銀行業在資本、人力、客戶規模等方面實力更為雄厚,被認為是金融科技賦能最佳戰場,中電金信為何能夠身經百戰并始終在這片戰場上保持絕對領先優勢?

以中電金信的優勢細分領域銀行分布式核心業務系統來看,其中的關鍵在于是否擁有全棧全域的體系貫穿能力。

“復雜經濟學”創始人布萊恩·阿瑟在《技術的本質》中斷言,技術作為一個整體,自力更生地、由簡入繁地成長,依靠組合而形成進化。技術的本質是組合進化,而銀行IT解決方案同樣需要足夠多的技術組合形成體系,貫穿整個銀行業務流程,才能創造真正的價值。

中電金信的全棧全域解決方案也是異曲同工,全棧全域解決方案基于全棧垂直打穿,進一步發展到通過Model B/I/S 系列模型化和四大咨詢服務形成的全域橫向覆蓋、相互有機整合的金融數字化產品及服務能力,從技術上的基礎架構建設,向應用領域的標準化敏捷組裝逐步拓展,形成從數字化應用、業務中臺、技術中臺到基礎軟硬件設施的整體解決方案能力。

在中電金信銀行IT解決方案硬實力的背后,有兩點重要支撐:

一方面,中電金信是中國電子發力金融行業數字化的核心聚焦,在“基因”層面就不容小覷。

作為基于全棧信息技術的金融數字化咨詢及軟件提供商、重點行業數字化轉型服務專家,中電金信通過中國電子旗下全棧產業鏈的協同效應,搭建全棧全域的生態化科技金融服務平臺的能力,可以幫助銀行實施全棧垂直能力打穿,服務版圖囊括咨詢、軟件產品、解決方案和實施、運維測試、系統集成等。

中電金信的團隊在金融IT領域深耕多年,在全國設有21個研發機構。基于多年豐富的實踐經驗,中電金信長期為海內外600+金融機構提供服務,更加了解客戶、理解場景,形成了以“金融科技+生態”的獨特競爭力。

另一方面,中電金信研究院具有深度的前瞻性,在中電金信研究院的科技創新引領下,中電金信緊跟最新技術前沿,擁有全新的金融科技理念,能夠準確把握金融科技最新領域和行業趨勢。同時貼近市場應用,保持技術先進性,提升技術產業化效率。中電金信研究院基于多年技術積累和商業化實戰經驗,研發團隊持續進行產品研發與性能調優,全棧全域解決方案就是由中電金信研究院于今年4月推出。

如今,中電金信已為包括全國性股份制銀行、城市商業銀行、省聯社、農村商業銀行及村鎮銀行在內的30余家銀行提供了核心業務系統的建設與改造工作,為銀行的組織架構變革、業務創新、技術架構靈活擴展及全面風險控制等需求提供了整體解決方案。

據IDC報告數據顯示,中電金信除了在整體市場保持領先,在細分領域中電金信繼續在支付清算、客戶資源管理、遠程銀行、數據智能 /決策支持領域繼續保持行業第一。 值得一提的是,在銀行業第二大規模的風險管理市場,中電金信今年躍居首位。

在國內大循環的背景之下,金融行業國產化在不斷的提速。《“十四五”規劃和2035年遠景目標》也明確提出,要提升金融科技水平,把科技自立自強作為國家發展的戰略支撐。

中電金信擁有央企背景,通過自主研發,滿足國產化自主安全的要求,可以加固金融安全壁壘,全面助力加速金融機構國產化自主、安全、可持續的金融科技發展之路,這或許是中電金信成為眾多銀行首要選擇的重要原因。

最新消息顯示,中電金信正在助力某城商行打造基于全棧技術的分布式核心項目,這將是我國銀行業首個從基礎服務器、操作系統、分布式數據庫、云平臺、低代碼開發平臺到核心應用,結合數據治理、數據標準化的全棧分布式核心業務系統,具有行業里程碑意義。

隨著新一代信息技術的發展,金融科技將深刻重塑整個銀行IT解決方案市場格局。發展金融科技,離不開持續的科技投入,更需要能耐得住寂寞,以長遠規劃“多年磨一劍”,只有真正應用好金融科技,打造創新產品,才能屹立于新世界,贏在未來。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。