東軟醫(yī)療赴港上市背后:盈利依賴政府補(bǔ)貼 近兩年凈利潤(rùn)“腰折”觀點(diǎn)

5月31日,醫(yī)療影像設(shè)備商?hào)|軟醫(yī)療系統(tǒng)股份有限公司(下稱“東軟醫(yī)療”)向港交所遞交上市申請(qǐng),中金及高盛為聯(lián)席保薦人。

5月31日,醫(yī)療影像設(shè)備商?hào)|軟醫(yī)療系統(tǒng)股份有限公司(下稱“東軟醫(yī)療”)向港交所遞交上市申請(qǐng),中金及高盛為聯(lián)席保薦人。

此前有報(bào)道稱,東軟醫(yī)療考慮在香港上市集資4億至5億美元,折合約31億至39億港元。去年6月份,東軟醫(yī)療曾申請(qǐng)于科創(chuàng)板上市,但歷經(jīng)問(wèn)詢后于2020年11月27日主動(dòng)撤回申請(qǐng)。

東軟醫(yī)療大股東是A股上市的東軟集團(tuán),其他主要股東包括弘毅投資、加拿大養(yǎng)老基金及高盛等。這也是繼東軟教育、東軟熙康、東軟健康之后,東軟集團(tuán)旗下又一家企業(yè)準(zhǔn)備在香港上市。

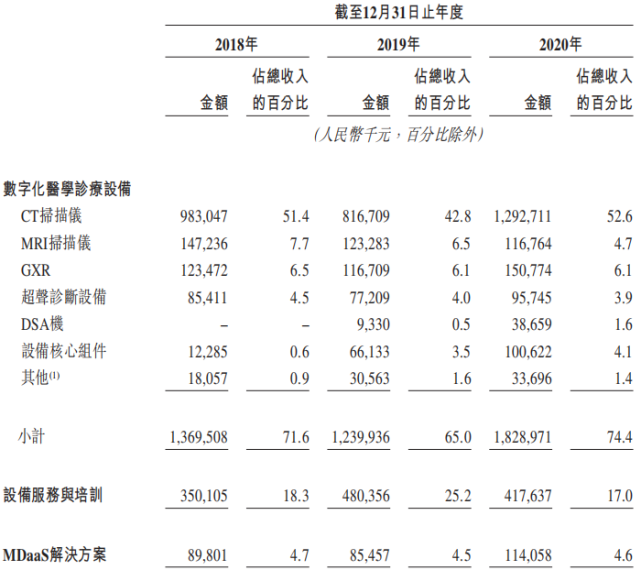

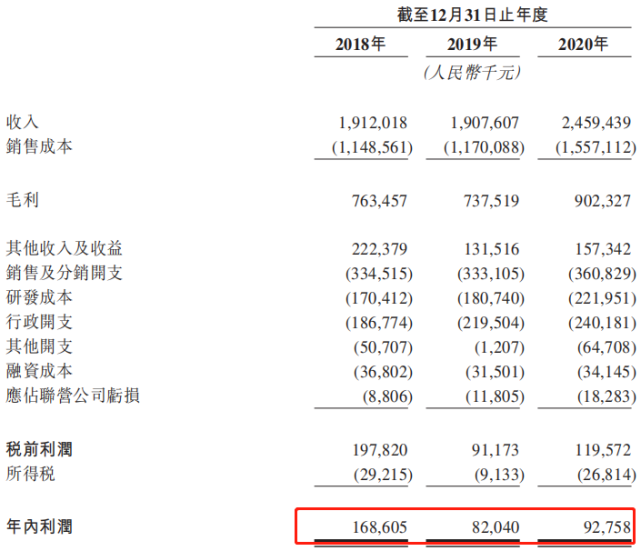

根據(jù)招股書,東軟醫(yī)療主要從事大型醫(yī)學(xué)診療設(shè)備的研發(fā)、生產(chǎn)、銷售及相關(guān)解決方案與服務(wù),產(chǎn)品覆蓋CT、MRI、DSA等。2018-2020年,公司收入分別為19.12億元、19.08億元及24.59億元,同期凈利潤(rùn)分別為1.68億元、8204萬(wàn)元及9275萬(wàn)元。

除了近兩年凈利潤(rùn)相較2018年“腰折”,綜合毛利率逐年下滑之外,東軟醫(yī)療還有嚴(yán)重依賴政府補(bǔ)貼之嫌。2017-2019年,公司計(jì)入當(dāng)期損益的政府補(bǔ)助(含軟件產(chǎn)品增值稅即征即退)金額分別為7727.65 萬(wàn)元、8071.42萬(wàn)元和4670.47萬(wàn)元,占當(dāng)期利潤(rùn)總額的比例分別高達(dá)113.48%、40.76%和50.88%。

核心產(chǎn)品單價(jià)出現(xiàn)下跌

東軟醫(yī)療成立于1998年,據(jù)官方介紹,在20多年發(fā)展時(shí)間里,公司一直處于中國(guó)醫(yī)學(xué)影像產(chǎn)品開發(fā)的最前沿,多項(xiàng)產(chǎn)品實(shí)現(xiàn)國(guó)內(nèi)首創(chuàng)。

包括中國(guó)第一臺(tái)CT掃描儀、中國(guó)第一臺(tái)DR、中國(guó)第一臺(tái)超導(dǎo)MRI掃描儀、中國(guó)第一臺(tái)16層、64層、128層、256層和512層CT掃描儀,美國(guó)FDA批準(zhǔn)的中國(guó)第一臺(tái)泌尿CAD。

根據(jù)招股書,東軟醫(yī)療的產(chǎn)品和服務(wù)涵蓋所有主要類型的醫(yī)學(xué)影像器械,例如CT、MRI、DSA、GXR、超聲和PET/CT,以及與醫(yī)學(xué)影像器械搭配的MDaaS平臺(tái)解決方案。

2018-2020年,東軟醫(yī)療的營(yíng)業(yè)收入分別為19.12億元、19.08億元及24.59億元。在公司收入結(jié)構(gòu)中,CT、MRI等數(shù)字化醫(yī)學(xué)診療設(shè)備占比最高,三年均在65%以上。其中,CT為東軟醫(yī)療的主要收入來(lái)源,占總收入比例分別為51.4%、42.8%、52.6%。

根據(jù)弗若斯特沙利文的資料,2019年,按收入計(jì),中國(guó)CT市場(chǎng)的前五大企業(yè)為GE、西門子、飛利浦、佳能和東軟醫(yī)療,分別占有32.4%、21.3%、15.1%、9.5%和7.3%的市場(chǎng)份額。2017年、2018年和2019年,東軟醫(yī)療CT掃描儀在中國(guó)的銷售量位居中國(guó)品牌之首,并且按CT掃描儀出口量計(jì),在中國(guó)品牌中排名第一。

截至2019年12月31日,中國(guó)的CT安裝量中有10.4%由東軟醫(yī)療生產(chǎn),是國(guó)內(nèi)第二大制造商的兩倍以上。根據(jù)弗若斯特沙利文資料,公司也是中國(guó)中端CT(涵蓋64到128層切片)排名前三的制造商。

硬件設(shè)備創(chuàng)造營(yíng)收之外,東軟醫(yī)療還從服務(wù)培訓(xùn)與銷售MDaaS平臺(tái)中獲取收入,這兩部分在2020年占公司總收入比例的17%和4.6%。

培訓(xùn)服務(wù)是公司在醫(yī)療設(shè)備整個(gè)生命周期里提供的安裝、檢修、維護(hù)培訓(xùn)及影像診斷培訓(xùn)等服務(wù)。公司的MDaaS平臺(tái)包括智能影像服務(wù)、基于影像的臨床解決方案及醫(yī)學(xué)影像研發(fā)服務(wù),幫助醫(yī)生提高效率,改善患者治療效果并增加患者獲得護(hù)理的機(jī)會(huì)。

根據(jù)招股書,東軟的60%-70%的產(chǎn)品出售給第三方分銷商,30%-40%產(chǎn)品是公司直接銷售給終端客戶。

截至2020年12月31日,東軟醫(yī)療的國(guó)內(nèi)渠道由超過(guò)1100家國(guó)內(nèi)分銷商和800多名銷售及銷售支持人員組成,覆蓋全國(guó)23個(gè)省、4個(gè)直轄市和5個(gè)自治區(qū);海外分銷商超過(guò)130家,覆蓋6大洲100個(gè)國(guó)家和地區(qū)。2018-2020年,東軟醫(yī)療的海外銷售收入分別占公司當(dāng)年總收入的27.6%、23.0%及19.9%。

雖然市場(chǎng)表現(xiàn)耀眼,但東軟醫(yī)療主要產(chǎn)品價(jià)格卻呈下降之勢(shì)。

招股書顯示,受益疫情的因素,公司的CT掃描儀銷售數(shù)量從2018年的535臺(tái)增加至2020年的767臺(tái),不過(guò)平均售價(jià)從同期183.75萬(wàn)元/臺(tái)下降至168.54萬(wàn)元/臺(tái)。

另一核心產(chǎn)品MRI銷量自2018年起出現(xiàn)小幅下滑,售價(jià)也從2019年平均342.45萬(wàn)元/臺(tái)降為2020年315.58萬(wàn)元/臺(tái)。

公司解釋稱,CT單價(jià)下滑是因?yàn)槠趦?nèi)推出新產(chǎn)品,攤銷成本增加了銷售成本。MRI單價(jià)下降是公司為了應(yīng)對(duì)市場(chǎng)競(jìng)爭(zhēng),主動(dòng)下調(diào)了相關(guān)高端產(chǎn)品售價(jià)。

除了核心產(chǎn)品CT和MRI銷量、售價(jià)起伏外,東軟醫(yī)療的其他產(chǎn)品如超聲波機(jī)銷量連續(xù)三年下降、體外診斷試劑量?jī)r(jià)齊跌。

IPO前,東軟集團(tuán)、威志環(huán)球及東軟控股分別持有29.94%、26.52%及15.51%的已發(fā)行股份。大連康睿道持股為8.92%,天津麥旺持股為5%,東控第八持股為4.38%,Noble Investment Holdings持股為2.94%,蘇州通和持股為2.41%,F(xiàn)irst Scan持股為1.61%,百度在線持股為1.01%。

招股書顯示,東軟醫(yī)療的凈利潤(rùn)波動(dòng)較大,且十分依賴政府補(bǔ)貼。

2019年3月18日,東軟醫(yī)療派現(xiàn)金股息2億元,IPO前已全部支付。

近兩年凈利潤(rùn)“腰折”

招股書顯示,東軟醫(yī)療的凈利潤(rùn)波動(dòng)較大,且十分依賴政府補(bǔ)貼。

2018-2020年,東軟醫(yī)療的凈利潤(rùn)分別為1.68億元、8204萬(wàn)元及9275萬(wàn)元。2019年和2020年凈利潤(rùn)相差不大,2019年凈利潤(rùn)僅占2018年的48%,2020年凈利潤(rùn)占2018年的55%。

對(duì)于利潤(rùn)波動(dòng),東軟醫(yī)療解釋稱,公司年內(nèi)利潤(rùn)由2018年減少51.3%至2019年的8204萬(wàn)元,主要由于確認(rèn)的其他收入及收益減少,具體是2018年出售一項(xiàng)其他無(wú)形資產(chǎn)所得收益在2019年并未確認(rèn)該收益、人民幣貶值導(dǎo)致外匯收益減少以及政府補(bǔ)助減少所致。

除此之外,東軟醫(yī)療歷來(lái)獲得政府補(bǔ)助的金額相對(duì)較高,其利潤(rùn)有嚴(yán)重依賴政府補(bǔ)貼之嫌。2018年-2020年,公司收到的政府補(bǔ)助分別為9820萬(wàn)元、9250萬(wàn)元及1.68億元,分別占公司當(dāng)期收入的5.1%、4.9%及6.8%。

2017-2019年,公司計(jì)入當(dāng)期損益的政府補(bǔ)助(含軟件產(chǎn)品增值稅即征即退)金額分別為7727.65 萬(wàn)元、8071.42萬(wàn)元和4670.47萬(wàn)元,占當(dāng)期利潤(rùn)總額的比例分別高達(dá)113.48%、40.76%和50.88%。

分析人士認(rèn)為,一旦未來(lái)政策有所改變,東軟集團(tuán)不能再持續(xù)獲得補(bǔ)助,其業(yè)績(jī)或?qū)⒚媾R巨大滑坡。

除了盈利能力存疑,東軟醫(yī)療的毛利率和資產(chǎn)回報(bào)率等指標(biāo)亦有較為明顯的波動(dòng)及下滑。其中,報(bào)告期內(nèi)公司的毛利率和資產(chǎn)回報(bào)率雙雙出現(xiàn)不同程度下滑。

2018年-2020年,東軟醫(yī)療的綜合毛利率分別為39.9%、38.7%、36.7%,逐年下行;同期,公司平均資產(chǎn)回報(bào)率分別為3.5%、1.6%和1.6%。

公司表示,毛利率由2019年的38.7%降至2020年的36.7%,主要由于數(shù)字化醫(yī)學(xué)診療設(shè)備和體外診斷設(shè)備及試劑的毛利率下滑。

風(fēng)險(xiǎn)提示環(huán)節(jié),公司進(jìn)一步表示,若市場(chǎng)競(jìng)爭(zhēng)進(jìn)一步加劇,導(dǎo)致公司毛利率進(jìn)一步下降,銷售、管理、研發(fā)相關(guān)期間費(fèi)用持續(xù)增加,公司可能面臨未來(lái)年度經(jīng)營(yíng)業(yè)績(jī)下滑的風(fēng)險(xiǎn)。

存貨、應(yīng)收款資金占比較高

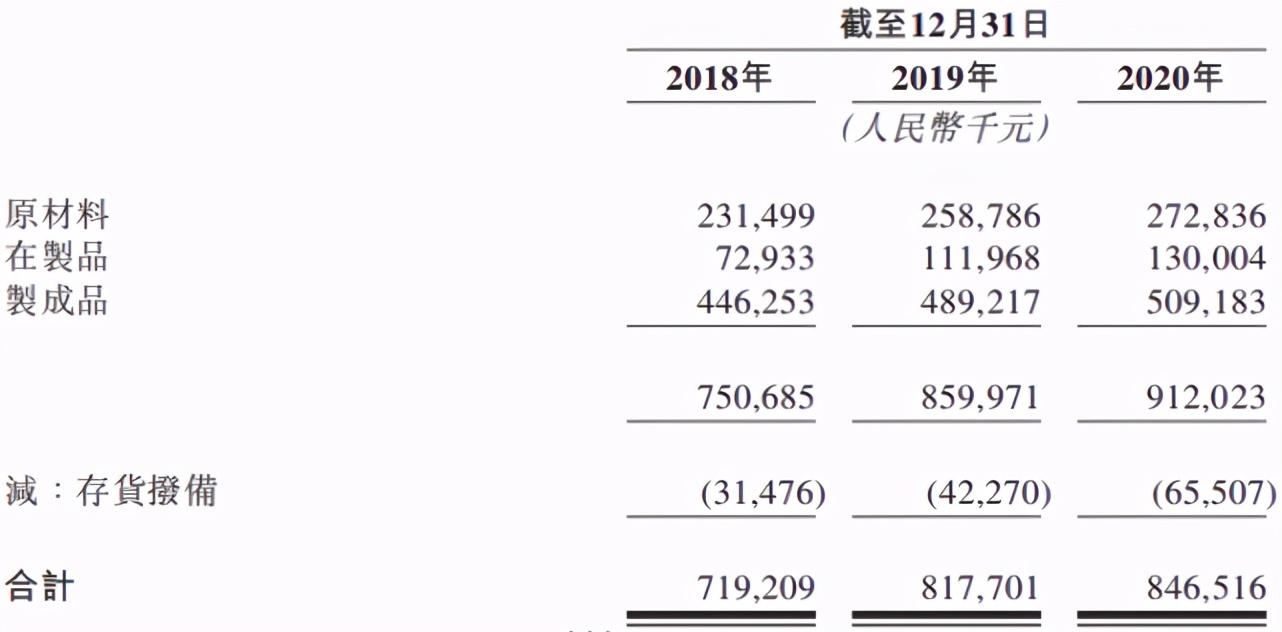

隨著核心產(chǎn)品的量?jī)r(jià)起伏,東軟醫(yī)療的存貨量出現(xiàn)較大增幅。其2019年末較2018年同期增加了9849萬(wàn)元的存貨,增幅為13.69%;2020年末存貨較2019年同期增加2882萬(wàn)元,增幅為3.52%。

東軟醫(yī)療稱,公司的存貨由截至2018年12月31日的7.19億元增加13.7%至2019年12月31日的8.18億元,主要是因?yàn)椴少?gòu)了更多的原材料,增加了產(chǎn)量,以滿足對(duì)產(chǎn)品增長(zhǎng)的需求。公司的存貨進(jìn)一步增加3.5%至截至2020年12月31日的8.46億元,主要受產(chǎn)量和銷量增加所推動(dòng)。

除此之外,東軟醫(yī)療或受到原材料價(jià)格上漲的風(fēng)險(xiǎn)。數(shù)據(jù)顯示,原材料占東軟醫(yī)療生產(chǎn)成本的大部分,原材料成本占營(yíng)收的一半以上。2018年至2020年,原材料成本分別為9.6億元、8.76億元和12.49億元,占該公司銷售成本的83.5%、74.9%及80.2%,占收入的50.2%、45.9%及50.8%。

實(shí)際經(jīng)營(yíng)中,東軟醫(yī)療根據(jù)客戶和經(jīng)銷商的信譽(yù)和財(cái)務(wù)狀況,給其一定賬期。具體而言,對(duì)于全款客戶,公司授予一到十二個(gè)月的信貸期;對(duì)于分期付款客戶,東軟一般授予最多三年的信貸期,并對(duì)購(gòu)買長(zhǎng)期質(zhì)保服務(wù)的客戶授予超過(guò)三年的信貸期。

招股書稱,該政策符合醫(yī)療行業(yè)大型器械的付款習(xí)慣,但也因此導(dǎo)致公司的應(yīng)收賬款余額較大。

2018-2020年末,公司應(yīng)收款項(xiàng)(含應(yīng)收賬款、一年內(nèi)到期的非流動(dòng)資產(chǎn)和長(zhǎng)期應(yīng)收款)賬面價(jià)值分別為11.63億元、13.41億元和14.28億元;同期對(duì)應(yīng)的減值損失準(zhǔn)備金分別為1.36億元、1.44億元和1.19億元。

招股書提示,分銷商及客戶財(cái)務(wù)狀況的不利變化或會(huì)對(duì)公司收回相關(guān)貿(mào)易應(yīng)收款項(xiàng)的時(shí)間產(chǎn)生負(fù)面影響,或降低最終收回的可能性,這將反過(guò)來(lái)對(duì)公司的業(yè)務(wù)、財(cái)務(wù)狀況及經(jīng)營(yíng)業(yè)績(jī)產(chǎn)生重大不利影響。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。