大促思維的雙十一,已不再是傳統電商的速效針觀點

每年的雙十一總是要鬧出點花樣,為這熱鬧的盛典做陪襯。

每年的雙十一總是要鬧出點花樣,為這熱鬧的盛典做陪襯。而形式越是隆重,越是熱鬧,卻也愈發襯托出內心的寂寥。

網易嚴選成了皇帝新裝里,講真話的小男孩。

直接宣布退出雙十一,我攤牌了,我不假裝熱鬧了。

當然也有人說是營銷,是欲擒故縱、是套路。這個咱們不細究,畢竟都不是根本原因。根本原因或在于雙十一儼然成了“春晚”,沒有不行,但有了它,也只是年夜飯的背景樂,僅此而已。

增速“袪魅”:傳統電商的戰略訴求>用戶爽感閥值

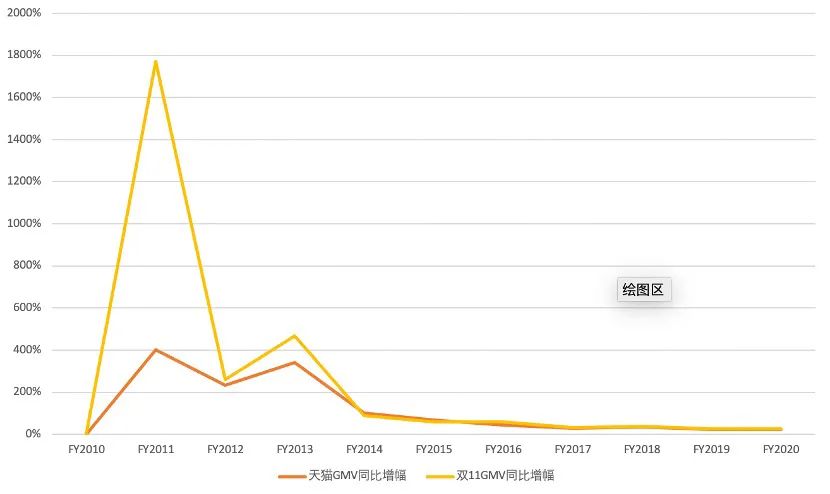

增長掩蓋一切。一旦降速,問題便開始滋生。嚴選退出、用戶麻痹的根源在于雙11增速低于大盤增速,傳統電商的大促模式正在失去魔力。

在2013年,雙11交易額90%的增長可以換來天貓年度交易額100%的增長。到了2015年,雙11交易額的增幅甚至開始超過天貓。年雙11交易額60%的增長,就只能換回天貓年度交易額43%的增長了。此后每況愈下,從2016年至2019年,雙11交易額的漲幅已經和天貓年交易額的漲幅維持在3%-4%。

透過數據變化不難發現,雙11這個曾經拉動消費大幅增長的“魔法師”,如今似乎顯露出了它的疲態,引以為傲的“魔術”似乎失去了吸引看客的能力。

傳統電商平臺為什么要推出雙十一?

原因在于傳統電商商業模式是流量消耗型。最典型的就是阿里,為什么買買買,不止投資,強勢拉入阿里生態圈,與騰訊連接一切思維截然不同。因為騰訊的核心是社交,流量供給型平臺。阿里需要通過文娛、社交等渠道為其核心電商交易業務導流。雙十一的存在,則可以制造流量。

在雙十一剛剛開始的時候,傳統電商的戰略訴求是與用戶爽感一致的,但是如今越來越失去魅力,這主要歸結于以下幾個方面:

1.價格套路化嚴重:商家先漲價再打折的案例越來越多,阿里也更多強調新品首發而不是促銷打折,大促活動已經變成了品牌和平臺的營銷活動,而不是消費者的促銷節。

2.短視頻平臺的“擠出效應”:抖音快手紛紛自建電商,傳統電商的流量增長難度越來越大,獲客成本越來越高,傳統電商的營商成本越來越高,反饋到商品價格上,就是大促難以實現真打折的初始目標。

3.“貨”中心論衰弱:大促和價格思維的本質是“貨為先”,是為了提高交易額而制造出來的營銷手段,旨在用營銷、特價等手段來刺激需求。因此,中國品牌的崛起、更多互聯網平臺的出現,隨著消費者的選擇越來越多,越來越理性,大促活動的效果必然會逐漸減弱。

一方面是雙十一在“袪魅”,另一方面,雙十一的“后遺癥”越來越嚴重。

雙十一像是一劑速效針,西藥思維,治標不治本,越是病入膏肓,越是需要用猛藥。如今越是用力熱鬧,越是寂寞,效率在降低,而后果更嚴重。雙十一之后,傳統電商的GMV更是一片狼藉,今天吃掉明天的收入。不難預測,這種近乎竭澤而漁的模式終究退出歷史舞臺。

你做的已經很好了,只可惜時代變了

從傳統電商平臺角度看,可以說是非常努力了,各種花式營銷帶節奏,使勁渾身解數,效果寥寥,根源在于時代變了。

冷兵器的時代思維,應對不了熱戰爭了。這一景象,何其相似?翻閱零售的歷史羊皮卷,傳統賣場與網絡電商平臺也曾有過論戰。

在沃爾瑪開始全美國開始發展挑戰各地的百貨店時,沃爾瑪作為連鎖超級市場的供應鏈管理、溢價能力和品牌效應,依靠規模效應帶來的“天天平價”體驗,最終贏得了競爭。盡管這些百貨商場通過短期的虧本促銷來應對沃爾瑪的競爭。但這些百貨店沒有意識到,價格背后是模式競爭,沃爾瑪的連鎖超級賣場模式已經是全新的物種。

同樣的案例也發生在中國電商的發展史上。當京東、淘寶等傳統電商開始將中關村電腦城搬到互聯網上時,線下的蘇寧、國美等數碼電器商城也曾掀起過反擊。

2009年,當仍然虧損的京東以更低價開始對線下數碼商城構成沖擊之后,曾經爆發過一次線下商城與電商之間關于價格的討論。時任蘇寧總裁孫為民對媒體算了一筆賬,盡管連鎖零售店需要付出租金,但通過連鎖零售店的規模、物流和對廠商的話語權等優勢,實際上連鎖零售店的成本更低。

但現實情況卻是,線下商場向電商發起價格戰往往是空耗彈藥,線上電商給消費者提供了更高的便利、更多的選擇,線上購物的優勢不是價格,價格僅僅是模式現金的體現而已。京東、淘寶等第一代電商對于當時的線下商場來說,正是模式完全不同的新物種。

歷史的經驗告訴我們,時代變遷往往會引發的相應的零售賽道出現變革。

關于時代與商業模式的辯證關系,諾基亞CEO約瑪奧利拉說過一句話,“我們并沒有做錯什么,但不知為什么我們輸了。”海爾CEO張瑞敏也曾講到:“沒有成功的企業,只有時代的企業,所謂的成功只不過是踏準了時代的節拍。”

殺死諾基亞、柯達的一定不是下一個諾基亞、柯達。為什么會這樣?原因在于人都會更青睞于自己熟悉的領域。百貨店、數碼電器商城們它們會有一種成功者的路徑依賴,更擅長去做“延續性創新”這件事,在原有成功的基礎上去做升級迭代,但這總有盡頭,就像蘋果手機,最早它是成功的,但是一直在原來的基礎上升級,總會有乏力的時候,近兩年在一些重要維度的創新上落后于國產手機就是證明。

一旦破壞性技術出現,市場需求成熟,這對于依賴延續性創新的商業體帶來摧枯拉朽般的打擊,因為這種破壞性創新給市場帶了與以往截然不同的價值主張,打碎了舊的生產關系機器,提供新的供需生產力。

時代在進化,新事物代替舊事物是人類社會發展的固有規律。

從“人找貨”到“貨找人”:電商江湖已經邁入了新紀元

如今,諸多跡象表明電商之間的競爭決定因素不再單單是價格,而是模式。

今年的雙11,諸多電商“新物種”依靠全新的商業模式紛紛入局,成為傳統電商的挑戰者。例如抖音憑借短視頻和算法加入戰場,而拼多多則依靠算法和社交成為越來越多消費者的新選擇。

人貨匹配效率導向下,規模供給與規模供需的效率是最優解,但當下的商業解決方案,成本問題難解,當前破壞性創新的本質,其實是相對規模化的供需匹配。人貨場的交易,效率最高的是大規模的人貨匹配。面對分散的C端市場,目前來看有兩種比較好的解決方案,

一個是以算法為核心的直播帶貨形式;另外一個就是“拼模式”,針對C端個體,做到需求的相對規模化,供需匹配,這里面最關鍵要素包括以下一個維度;

*以“人”為核心替代以“貨”為核心:

算法的應用和價值最大化其實就是對人理解的加深等等,例如抖音,可以通過用戶各個場景的行為畫像,洞察用戶需求,進而實現精準推送完成交易。還比如拼多多,它是從搜索到算法推薦以及社交推薦,算法方面同樣在于對“人”的洞察,而社交推薦也是發揮“人”的圈子的力量,進而挖掘用戶自身的潛在消費需求。

*場景的重構:

傳統電商提出了新零售,但近兩年我們看到其聲勢早已不復當初的壯大。事實上,行業確實需要“新零售”,只不過是如何實現“新”的問題。傳統電商的自我突破線下多元場景布局,到最后似乎只是搜索電商的一個流量入口罷了。場景與消費融合不僅發生在線下,也同樣發生在線上,包括社交場景、直播短視頻場景等,真正的場景化消費,而不是場景充當“管道”。

*“貨”的質大于“貨”的量:

傳統電商的興起,解決了信息傳遞的效率問題。通過“貨”的堆積,進而滿足用戶的消費需求。然而,當搜索雙邊網絡達到一定的閥值之后,就開始出現信息膨脹過剩,選擇焦慮困難等現象。這時候,人們不止需要信息量的堆積,更需要信息質的提升。目前看來,C2M是通過算法和社交洞察人的需求進行反向定制,進而形成批量化輸出,提高零售運作效率。

綜合看來,供給過剩是一個階段,要改變這個過剩,就需要供給側改革。

怎么改?答案就是把供需變得更透明,以人為中心,在場的調度下,直接匹配需求和生產力。

新事物的生命力已經凸顯開來。從“人找貨”到“貨找人”,今年雙十一零售格局的改變,似乎也標志著行業新紀元的開始。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。