會(huì)員電商意圖“環(huán)謁于邑人”,云集終究“泯然眾人矣”互聯(lián)網(wǎng)+

云集從社交電商轉(zhuǎn)變?yōu)闀?huì)員電商,但隨著云集轉(zhuǎn)型會(huì)員電商,云集定位會(huì)員電商后。

今年可以說是社交電商步入快車道的一年,無論是直播帶貨的興起還是宅家必經(jīng)的線上社交,都在為社交電商鋪路。但出乎意料的是今年的社交電商領(lǐng)域很意外的沒有太大動(dòng)靜。

還記得差不多去年這個(gè)時(shí)間,喊著"中國會(huì)員電商第一股"口號(hào)的云集微店大張旗鼓的殺向美國。但一年時(shí)光過去,這個(gè)當(dāng)初以會(huì)員電商為側(cè)重點(diǎn)的社交電商平臺(tái)每股價(jià)格從發(fā)行時(shí)的11美元降為3.4美元,總市值7.22億,已去七成。

(信息來自雪球網(wǎng))

而最近一期財(cái)報(bào)顯示,云集微店2019年度凈虧損1.24億元,較去年同期擴(kuò)大121%,將時(shí)間線延長,云集已經(jīng)連虧四年。云集全年GMV為352億元,同比增長55.1%,云集總收入為116. 72億元,同比下滑10.3%。

收入下滑,虧損擴(kuò)大,云集微店的會(huì)員制社交電商的故事還講的下去嗎?

一、對(duì)比Costco,云集的會(huì)員制度并不"純粹"

云集早期以微商立身,采用S2B2C的方式,為微商從業(yè)者提供供應(yīng)鏈和服務(wù),主要運(yùn)營方式是收取會(huì)員費(fèi),拉人頭,多級(jí)分銷。這種獲利方式被政府處罰之后,云集改多級(jí)分銷為一級(jí)分銷,如今的定位是"以社交驅(qū)動(dòng)的精品化會(huì)員電商"。

云集從社交電商轉(zhuǎn)變?yōu)闀?huì)員電商,其實(shí)也就是在社交電商的基礎(chǔ)上分化出一個(gè)分支。在互聯(lián)網(wǎng)下半場,立足場景的差異化競爭顯得尤為重要。云集的轉(zhuǎn)變也不失為一種錯(cuò)位競爭的方式。

以云集的財(cái)報(bào)數(shù)據(jù)來看,云集的轉(zhuǎn)變并沒有很成功,在分析云集的會(huì)員電商模式之前,我們先說一下把會(huì)員制玩的爐火純青的會(huì)員倉儲(chǔ)式量販店Costco(好市多)。

Costco在全球7個(gè)國家設(shè)有超過500家的分店,目前擁有9200萬會(huì)員,消費(fèi)者必須繳納會(huì)員費(fèi)才可消費(fèi)。自成立以來,好市多利潤率較為穩(wěn)定,去除極值外,毛利率保持在11%-14%,凈利率則保持在1%-2%。

可以說現(xiàn)在的互聯(lián)網(wǎng)行業(yè),很多都效仿了Costco的商業(yè)模式。極致的性價(jià)比吸引客流量,客流量大銷量也就上去了,小米和拼多多都有受到Costco的影響。也就是邊際效應(yīng),賣的越多,成本越低。

而極致的性價(jià)比讓消費(fèi)者甘愿為Costco付會(huì)員費(fèi)。很早Costco就不是靠售賣商品掙錢,而是靠會(huì)員服務(wù)。以2014年的數(shù)據(jù)為例,Costco會(huì)員營收24億,貨物利潤在10億左右,扣稅后凈利潤20億,和會(huì)員收費(fèi)差不多,也就是掙個(gè)會(huì)員費(fèi)。是不是有點(diǎn)像如今的互聯(lián)網(wǎng)企業(yè),不靠軟件掙錢,靠廣告掙錢,典型的"羊毛出在豬身上"。

相比于會(huì)員零售Costco的商業(yè)模式,云集向會(huì)員電商的轉(zhuǎn)型并不純粹,也不成功。

從收入的角度來看,會(huì)員業(yè)務(wù)收入正在持續(xù)下降。目前云集營收商品銷售收入、會(huì)員業(yè)務(wù)收入、商城業(yè)務(wù)收入以及其他收入。對(duì)于會(huì)員電商,會(huì)員業(yè)務(wù)收入應(yīng)該占其一大部分,而云集的會(huì)員業(yè)務(wù)收入?yún)s不理想。云集的核心業(yè)務(wù)收入?yún)s出現(xiàn)了下滑。

財(cái)報(bào)顯示,云集2019財(cái)年第四季度的會(huì)員業(yè)務(wù)收入為1.46億元,較2018年同期的9.3億元下降84.30%;2019財(cái)年全年的會(huì)員業(yè)務(wù)收入為7.77億元,較2018年同期的15.52億元下降49.94%。

從會(huì)員角度來看,陷入增長瓶頸,質(zhì)量存憂。早期云集依賴于社交的傳播和多級(jí)分銷、"人頭激勵(lì)"的策略獲得會(huì)員用戶的原始積累,會(huì)員的裂變增長進(jìn)一步促進(jìn)了業(yè)績的爆發(fā)。

云集選擇將個(gè)體微商難以標(biāo)準(zhǔn)化的部分標(biāo)準(zhǔn)化,承擔(dān)商品的供應(yīng)、物流與售后等服務(wù)。對(duì)招募的個(gè)人店主進(jìn)行服務(wù)與營銷的培訓(xùn),個(gè)人店主可以輕松的實(shí)現(xiàn)無門檻的開店,平臺(tái)承擔(dān)銷售風(fēng)險(xiǎn),通過微信群或朋友圈幫助平臺(tái)進(jìn)行流量的獲取和商品的分銷。

云集的用戶分為兩種:微店店主、消費(fèi)者。云集分別推出了云集微店、云集VIP來對(duì)標(biāo)兩類用戶。微店店主們通常是有一定的社交圈、有精力、有意愿做副業(yè)創(chuàng)收的用戶,而云集低成本、輕創(chuàng)業(yè)以及可以當(dāng)作副業(yè)創(chuàng)收的性質(zhì)吸引了這部分的用戶。

云集定位會(huì)員電商后,其會(huì)員數(shù)量的增長也會(huì)受制于會(huì)員電商的模式,即門檻高,粘性強(qiáng),難以實(shí)現(xiàn)爆發(fā)性增長。

云集為了解決其用戶增長難題,頻頻采用降低門檻的獲客方式保持會(huì)員用戶的增長,以拉動(dòng)業(yè)績增長,甚至今年1月開始注冊云集賬號(hào)就能獲得之前付費(fèi)才能成為的鉆石會(huì)員,一年時(shí)間。

根據(jù)財(cái)報(bào)顯示,截至2019年12月31日底,云集電商交易會(huì)員,在過去的12個(gè)月中,從610萬增至960萬,比2018年同期增長57.4%。

看似會(huì)員增長迅速,但財(cái)報(bào)中還有一項(xiàng)數(shù)據(jù),讓我們看到了真相。

2019年全年云集的銷售和市場營銷支出為人民幣11.875億元,較去年同期的人民幣9.551億元,增長24.3%,占總收入的10.2%。

財(cái)報(bào)解釋為,主要是由于擴(kuò)大的會(huì)員基礎(chǔ)而增加了會(huì)員管理費(fèi)和為吸引更多受歡迎的品牌和商家從事其市場業(yè)務(wù)增加的業(yè)務(wù)推廣費(fèi)用。也就是說現(xiàn)在的云集通過加強(qiáng)營銷,增加成本壓縮利潤的方式,換取會(huì)員數(shù)量的增長。

降低門檻,讓利,增加營銷,采用燒錢方式換來的用戶付費(fèi)會(huì)員意識(shí)必然小于老的會(huì)員用戶,且留存率沒有保障,質(zhì)量存憂。

從云集電商的毛利率來看,會(huì)員電商性價(jià)比的特征有名無實(shí)。云集2016年到2019年連續(xù)四年毛利率分別為23.80%、19.73%、17.74%,20.7%,而以會(huì)員制零售Costco的毛利率在10%到15%之間,同樣以自營為主的電商平臺(tái)京東2019年毛利率在14.6%,云集電商的毛利率明顯高于后兩者。

所以說云集電商的會(huì)員電商可能定位并不純粹,與大眾用戶所認(rèn)知的普通電商平臺(tái)區(qū)別不會(huì)太大。

二、"泯然眾人"的會(huì)員電商

在競爭激烈的中國電商行業(yè),會(huì)員電商確實(shí)是個(gè)差異化競爭的垂直賽道,但也是最難做的垂直賽道。

從宏觀角度來講,互聯(lián)網(wǎng)行業(yè)已經(jīng)進(jìn)入下半場,流量紅利已經(jīng)用盡。在上半場各大電商平臺(tái)爭搶流量時(shí),云集正處在"傳銷"的陰影下,早期雖然也積累了一部分會(huì)員用戶,卻已遠(yuǎn)遠(yuǎn)落后。流量紅利消失的下半場,獲客成本增加,而會(huì)員電商需要付費(fèi)才能消費(fèi)的特性也注定了其用戶增長緩慢的特性。

平臺(tái)建設(shè)是由高頻帶動(dòng)低頻,由單一走向多元,由多元走向生態(tài)閉環(huán)的過程。在平臺(tái)的高頻業(yè)務(wù)逐漸穩(wěn)定時(shí),必定開始發(fā)展自己不重視的低頻業(yè)務(wù)。會(huì)員制電商對(duì)于阿里、京東來說,就是屬于低頻業(yè)務(wù)。

京東在2015年就推出了京東plus會(huì)員,天貓?jiān)?018年也推出了88會(huì)員,云集對(duì)比京東和天貓的體量,自然是小巫見大巫。電商巨頭對(duì)會(huì)員制的構(gòu)建是為了進(jìn)一步完善自己的生態(tài),但對(duì)于云集來說,是生存空間的進(jìn)一步壓縮。

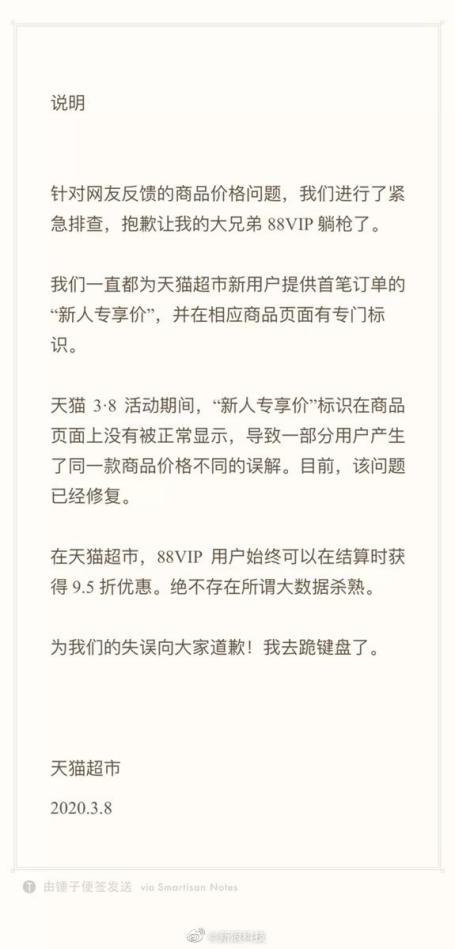

同時(shí)消費(fèi)者對(duì)會(huì)員電商有信任缺失的現(xiàn)象。在今年天貓3·8活動(dòng)期間,有天貓88會(huì)員用戶在微博發(fā)聲,同一款商品,自己88會(huì)員價(jià)格比普通用戶價(jià)格貴,懷疑有大數(shù)據(jù)殺熟。

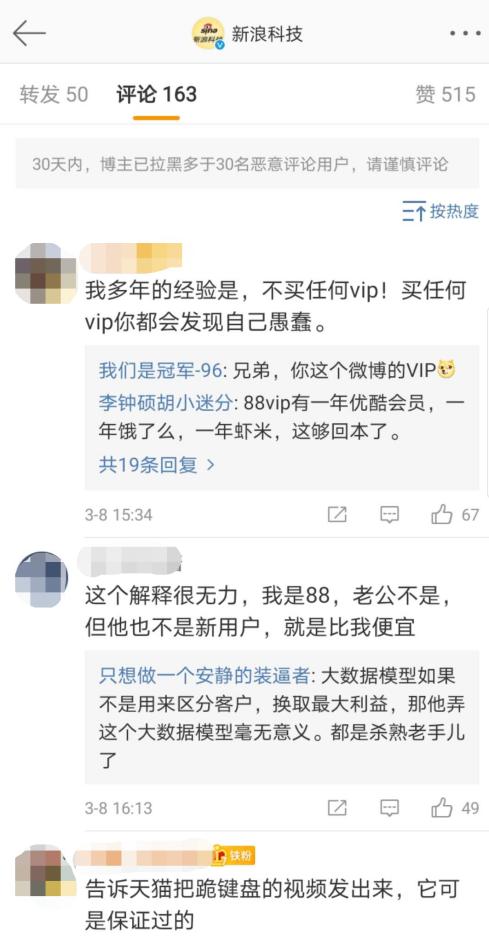

天貓超市隨后回應(yīng),是"新人專享價(jià)"顯示問題。但網(wǎng)友似乎并不買賬,不買任何vip的熱評(píng)占據(jù)評(píng)論榜首。在黑貓投訴中,以"會(huì)員 殺熟"為關(guān)鍵詞搜索,有79條結(jié)果。

無論是否真的存在大數(shù)據(jù)殺熟,消費(fèi)者對(duì)會(huì)員電商的信任缺失現(xiàn)象是真實(shí)存在的。

電商行業(yè)起勢靠流量,成敗供應(yīng)鏈。從供應(yīng)鏈角度來講,云集依然沒有強(qiáng)競爭力。Costco之所以能靠會(huì)員費(fèi)盈利,強(qiáng)大的供應(yīng)鏈?zhǔn)侵匾颉?/p>

Costco每一樣?xùn)|西只有兩三個(gè)品牌,都是最好的,而毛利率只有1%到14%。供應(yīng)鏈主要對(duì)接的工廠,也就是貨物的源頭,這是Costco超低毛利率的原因。Costco販賣的商品自營品牌占25%,合作品牌占75%,有強(qiáng)大的議價(jià)權(quán)。

而在電商平臺(tái)競爭激烈的中國,云集的供應(yīng)鏈很難脫穎而出。論自營,京東在自營方面經(jīng)營多年;論價(jià)格,廠家為了保證銷售渠道和定價(jià)權(quán),不會(huì)單方面給一個(gè)供應(yīng)渠道降價(jià),拼多多、淘寶、京喜現(xiàn)在都在做百億補(bǔ)貼讓利消費(fèi)者換取流量。

從用戶角度來看,云集的定位也有失誤。云集起源于社交微商,"寶媽"群體是其用戶的主要組成部分。轉(zhuǎn)型為會(huì)員電商后,"寶媽"仍然是其用戶的主要部分,這部分群體希望憑借云集的拉新返利和分銷模式做個(gè)副業(yè)掙錢。

但隨著云集轉(zhuǎn)型會(huì)員電商,降低會(huì)員門檻,拉新返利利潤減少。而云集的分銷商品價(jià)格對(duì)比其他平臺(tái)并無優(yōu)勢,銷量也難做,久而久之,也會(huì)造成這方面用戶的流失。

云集在面臨會(huì)員電商的諸多問題之后又開始轉(zhuǎn)型,轉(zhuǎn)變單一自營模式,開啟商城業(yè)務(wù)。2019年二、三、四季度商城業(yè)務(wù)營收分別為0.53億元、0.86億元、1.69億元,占總營收的1.7%、3.1%、6.9%。商城業(yè)務(wù)營收持續(xù)增長,但營收占比依舊很小。

而面對(duì)電商市場的瞬息萬變和電商平臺(tái)的激烈競爭,商城業(yè)務(wù)能否成為下一個(gè)營收增長點(diǎn),還待時(shí)間檢驗(yàn)。

三、繞不開的流量與營銷,講不下去的社交故事

其實(shí)對(duì)于如今的社交電商而言,在拼多多崛起之后,已經(jīng)很難再有新軍入局了,原因有兩點(diǎn):

一是流量:

身處互聯(lián)網(wǎng)中,無論哪個(gè)行業(yè)都不可避免的進(jìn)行著流量的獲取→分發(fā)→變現(xiàn),互聯(lián)網(wǎng)商業(yè)中,從來都不缺乏有精模式、好產(chǎn)品的企業(yè),但能成為巨頭的,始終是手握流量的一方。

上半場野蠻生長,重的是流量的數(shù)量,以數(shù)量來撐起企業(yè)成長的場景;到了下半場,紅利的消失實(shí)際就是流量的獲取變貴,這時(shí)流量的質(zhì)量>數(shù)量,留存>拉新。

在PC互聯(lián)網(wǎng)時(shí)代,搶占互聯(lián)網(wǎng)流量紅利制造出了天貓、京東這樣的電商霸主,在品類大而全、價(jià)格戰(zhàn)持續(xù)燒的情況下,如今,新興的電商品牌靠燒錢做大流量已經(jīng)不可能了。

尤其是在互聯(lián)網(wǎng)流量紅利殆盡,流量獲取成本越來越高時(shí),傳統(tǒng)電商也面臨流量難、流量貴的問題。

而移動(dòng)互聯(lián)網(wǎng)時(shí)代,流量的碎片化特征明顯,如何玩轉(zhuǎn)這些碎片化的流量,實(shí)現(xiàn)更高的流量轉(zhuǎn)化率,是贏得移動(dòng)電商市場的關(guān)鍵,而社交則是一個(gè)最佳切入口。

基于社交的"強(qiáng)關(guān)聯(lián)"以及"去中心化"的特色,讓商品和人的信息流實(shí)現(xiàn)重構(gòu),降低品牌與用戶之間的連接成本,也為品牌降低流量成本、挖掘網(wǎng)上購物存量用戶價(jià)值提供了解決方向。

基于人脈、以信任為核心,用戶在社交媒體上關(guān)于商品的關(guān)注、分享、互動(dòng),往往有著病毒般的傳染性,可以實(shí)現(xiàn)無限裂變。為此,微信這個(gè)流量巨鱷也成了社交電商玩家們的"主戰(zhàn)場",尤其是針對(duì)對(duì)下沉增量市場的作用可以稱得上是"超出預(yù)料"。

二是營銷:

對(duì)于商品經(jīng)濟(jì)而言,營銷都是必要的,因?yàn)闊o論是線下店鋪還是線上電商,其本質(zhì)都是孤獨(dú)的,能接收的信息只有店家的單方面輸入,這就導(dǎo)致用戶始終處于一個(gè)被隔離開的信息孤島,始終處于被動(dòng)的一方。

而社交電商的興起,將社交與電商相融,通過社交關(guān)系網(wǎng)絡(luò)使得有著相同需求的用戶被歸位一類,彼此可以有效的進(jìn)行信息的交流、裂變、傳播,由各自的社交網(wǎng)絡(luò)進(jìn)行甄選,更為垂直也更為高效,也因此迅速積累起更多范圍的用戶。

而且諸多社交電商在前期的發(fā)展過程中能夠做到持續(xù)的低價(jià)競爭,其中有一點(diǎn)至關(guān)重要,那就是社交電商把營銷的這部分開支放給了用戶。

無論是各式廣告、宣傳推廣、甚至是減價(jià)促銷等都是營銷,而這筆開支往往最后都要落在產(chǎn)品上,成為用戶的額外開支。

而社交電商平臺(tái)們則是將這份營銷開支放給了用戶,用戶通過社交屬性進(jìn)行商品的分享傳播本身也是一種營銷,而因此獲利減價(jià)就是把這份利原封不動(dòng)交還給了用戶,少了這份溢價(jià),自然而然具備著低價(jià)競爭的優(yōu)勢。

但是隨著社交電商的逐漸發(fā)展,這種形式也逐漸被其他模式所適用,而且這種讓利于用戶的模式更適合起初的發(fā)育期,而到了這種外部群雄四起,內(nèi)部資源不足的情況,難以為繼。

總的來說:

對(duì)于云集微店也好,其他的社交電商后來者也好,社交這個(gè)屬性的故事已經(jīng)很難講下去了,市場上的社交電商空間已經(jīng)很"擠",再想要插一腿,只能找到更加垂直,更具差異化的競爭發(fā)展方向,這條路,沒有實(shí)質(zhì)性的創(chuàng)新是走不舒服的。

財(cái)經(jīng)自媒體“藍(lán)莓財(cái)經(jīng)”,訂閱號(hào):藍(lán)莓財(cái)經(jīng),個(gè)人微信號(hào)18500928579,轉(zhuǎn)載保留版權(quán),違者必究。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。